平成12年度決算検査報告

環境事業団の一般業務勘定においては、産業公害の防止を目的とした工場移転のための集団設置建物の建設譲渡事業など、生活環境の維持改善と産業の健全な発展に資する各種事業を総合的に実施している。

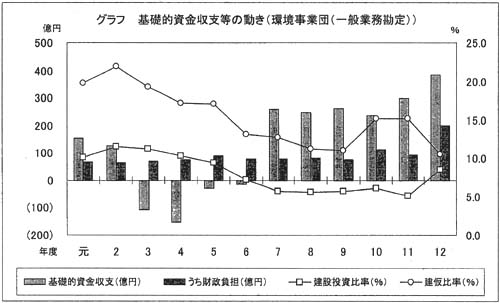

基礎的資金収支は、平成元年度から2年度にかけてプラスであったが、3、4両年度には一転してマイナスとなった。5、6両年度にはマイナス幅は縮少し、7年度以降は再び大幅なプラスになっている。これは、元年度以降、5年度までは高い水準の建設投資が続いたが、3、4両年度の収入は低い水準にとどまったこと、7、8両年度には、金利低下の影響で繰上償還が急増して資金余剰となったことなどによるものである(グラフ)。

この結果、負債(長期借入金)は、元年度末の3278億余円から7年度末には4449億余円となったが、その後は微減が続き、12年度末は3922億余円で元年度の1.19倍となっている。

建設投資はバブル崩壊後徐々に低下し、また、建設投資比率は、元年度の10.1%から11年度の5.1%へと低下したが、12年度は8.4%に上昇している。建設投資比率の低下は、新規の建設譲渡事業が減少していることによるものである。これを受けて、事業資産に対する未成建設施設資産の比率である建仮比率は、バブル期には20%を超えていたが、その後、低下傾向をたどって11%台となった後、10、11両年度に一時的に15%程度に上昇し、12年度は10.5%となっている。

財政負担のうち、政府交付金については、11年度までは毎年度30億円から40億円程度で推移してきたが、12年度は118億余円に増加している。これは、同事業団の財務体質の健全化の観点から、貸倒引当金の計上に必要な財源として政府交付金が増額されたためである。国庫補助金は、毎年度30億円から50億円程度が交付されている。このほかに、10、12両年度には政府出資金(10年度33億円(ダイオキシン対策等)、12年度30億円(建設廃棄物のリサイクル施設等の整備))を受けており、これらを合わせた近年の財政負担は増加している。

同事業団の実施する建設譲渡事業は、基本的には注文造成方式であり、譲渡の相手方からの施設建設申込みを受けて譲渡契約を締結し、その後、同事業団が施設建設に着手する。施設の完成と同時に確定契約を締結して引き渡し、前受金等を控除した額を割賦譲渡元金として資金回収していくことになる。このように、あらかじめ譲渡の相手方が特定されているので、原則として、完成施設を在庫として長期間保有することはない。しかし、割賦譲渡元金の債権については、譲渡の相手方に民間企業が多く含まれていることから、回収リスクを抱えている。また、融資業務に係る貸付金債権についても同様である。

12年度末の債権総額(割賦譲渡元金及び貸付金残高の合計)は3660億余円で、このうち6箇月以上延滞している債権の元金残高は227億余円となっている。延滞率は、7年度までは1%以下の水準であったが、長引く不況の影響で近年上昇傾向にあり、12年度は6.22%となっている。

同事業団は、建設譲渡元金及び貸付金債権について貸倒引当金を引き当てており、引当金への繰入れは予算で認められた範囲内で行っている。同事業団の貸倒引当金の繰入限度率は債権総額の1000分の15であり、9年度までは実際に貸倒償却を要する債権が少なかったため、引当率は1000分の1から1000分の2であったが、貸倒償却の増加とともに引当率も引き上げられている。

12年度末では、前記の政府交付金118億余円のうちの貸倒引当費分84億余円及び11年度末貸倒引当金23億余円を原資として70億余円の貸倒償却を行っている。その結果、12年度末の貸倒引当金は37億余円で引当率は1000分の10.12となっている。

同事業団では、譲渡先及び貸付先の業況の悪化による債権回収リスクに的確に対応するため、当面、債権総額の1000分の10程度を目途として貸倒引当金を引き当てることとしている。