平成12年度決算検査報告

運輸施設整備事業団の勘定は、鉄道、船舶、造船及び基礎的研究等の4勘定に区分されており、現在、財政投融資の対象とされているのは船舶勘定のみである。同勘定においては、船舶共有建造業務及び船舶改造資金等の融資業務を行っている。船舶共有建造業務については、同事業団が負担した船舶建造費用の持分を海運事業者から船舶使用料等で回収しており、この使用料の軽減等のために財政負担を受けている。

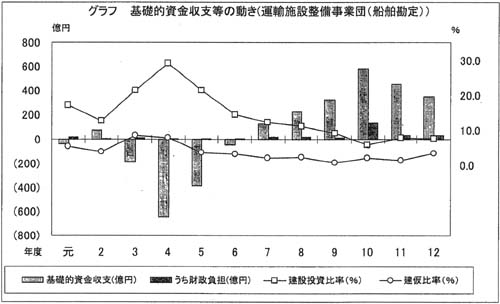

基礎的資金収支の主な変動要因は、船舶共有建造業務の旅客船取得費等の事業用資産取得費の増減である。基礎的資金収支の推移は、融資業務の貸付金残高(船舶共有建造業務の約400分の1)を加えた全体の事業資産に占める事業用資産取得費及び新規貸付金の合計額の割合(グラフの建設投資比率)と、対照的な動きとなっている。

基礎的資金収支は、平成4年度にマイナスがピークに達した後、急速に収支が改善した。プラスに転じた7年度以降は、10年度をピークとして再びプラス幅は縮小している。12年度末における負債(債権及び借入金の合計)は4967億余円で、元年度末における3099億余円に対して1.6倍に増加している。

基礎的資金収支が4年度以降にプラスに向かったのは、金利の低下が進み景気低迷が続く中で、船舶の新規建造需要が落ち込み、旅客船、貨物船ともに事業用資産取得費の減少が続いたことによる。

同事業団の場合、建仮比率は、平均建造期間が貨物船より長い旅客船でも6箇月程度であることから、建設投資比率と同様の動きをしている。

財政負担の状況についてみると、4年度までは借入金の利子の一部について補給を受けていたが、5年度以降この種の補給金は受け入れていない。また、産投会計から毎年度、出資を受けているが、一般会計から10年度に内航海運活性化に資するための90億余円の出資が行われた。7年度以降の補給金は、海運事業者への船舶使用料に係る金利を軽減するなどのためのものである。

同事業団の船舶共有建造業務は、建造費用を分担するオーダーメイド方式で建造した船舶を共有期間満了まで有償使用させて建造費用を回収する負担金等収入型の収支構造であり、基本的に回収リスクはない。ただし、12年度末における旅客船等の事業資産(建設仮勘定を除く。)4513億余円に対する船舶使用料の延滞額(3箇月以上)は312億余円で、延滞率は6.91%となっていて、この延滞額を含む未収金は増加傾向にある。一方、12年度の船舶使用料に係る貸倒損失は4億余円であり、4年度の9億余円、8年度の8億余円又は11年度の5億余円に比べると徐々に減少している。しかし、同事業団では、未収金が増加傾向にあることから、債権回収を担当する業務推進室を設けるなどして回収を強化している。