平成12年度決算検査報告

日本下水道事業団の建設業務勘定においては、地方公共団体からの要請を受け、2以上の地方公共団体の下水処理場から発生する下水汚泥を収集・処理する下水汚泥広域処理事業を行っている。

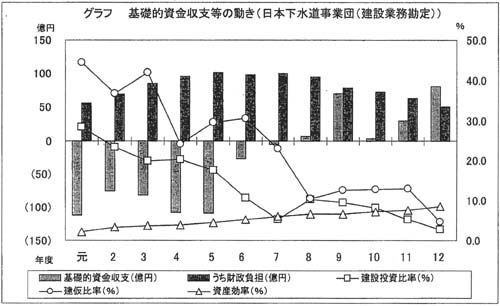

基礎的資金収支は、平成元年度から5年度までは70億円から110億円前後のマイナスが続いたが、その後は収束に向かい、8年度以降はおおむね小幅なプラスに転じている(グラフ)。12年度末の負債(長期借入金)は1179億余円で、元年度末における457億円に対して2.5倍になっている。

基礎的資金収支は、建設投資比率とはおおむね対照的に推移している。基礎的資金収支がマイナスからプラスへと改善したのは、処理施設(4箇所)の建設が順次進ちょくしてきたことによる。9年度に70億余円と大幅なプラスとなったのは、8年度に処理施設建設予定埋立地の一部を地方公共団体に売却したことにより、9年度に収入が増加したためである。これは、建設投資の動きとは別の一時的な要因によるもので、この結果、9年度の新規借入額は大幅に減少した。

建仮比率は、建設投資比率の低下と工事の進ちょくに伴って、元年度の44.4%から12年度の4.5%へと多少の増減を伴いつつも、減少傾向をたどっており、手持ち工事は全体として完成に近づいている。

資産効率は、負担金等収入型では基本的に問題とならないが、建仮比率の低下による汚泥広域処理収入の増加を受け、元年度の2.1%から12年度の8.5%へと毎年度徐々に上昇している。

財政負担は処理施設の建設に係る国庫補助金であり、元年度から12年度までの各年度の財政負担額は、年度によって異なるものの、50億円から100億円の間で推移している。

地方公共団体の支払う処理料金は、処理施設の供用開始初期の搬入汚泥量の少ない段階で経費と料金収入をバランスさせようとすれば処理料金が割高となるため、施設の平均耐用年数を考慮して供用開始後25年間で収支均衡を図る仕組みとしている。搬入汚泥量の少ない前半は支出が収入を上回り、事業資金を借り入れることになるが、将来に繰り延べられた経費は汚泥量が安定する段階で回収されることとなる。この処理料金については、搬入汚泥量等の諸条件の変動に応じて3年ごとに見直しを行うことになっている。

地方公共団体の要請を受け事業が行われることから、処理料金の支払者は特定されており、債務償還のリスクは少ない仕組みとなっている。

費用回収の状況についてみると、上記のような仕組みから、現段階では、毎年度当期損失金が発生している。12年度末における欠損金は309億余円で、同勘定だけをみれば、その分だけ債務超過となっている。元年度は8億余円の利益金を計上していたので、この12年間において計317億余円の欠損金が新たに発生し、その分は地方公共団体の料金負担が軽減され、費用回収が先送りされたかたちとなっている。

同事業団では、今後、下水道普及率の向上及び処理施設を利用する地方公共団体の拡大による処理汚泥量の増大で料金収入が増加し、これにより15年度には単年度黒字に転じ、その後毎年度発生する利益により25年度には欠損金が解消されると試算している。なお、一部の処理施設については、関係地方公共団体の財政事情等により施設を買い取る動きがあり、また、13年度からの料金改定が据え置かれるなど不確定な要素が見受けられる。