平成12年度決算検査報告

電源開発株式会社は、日本の経済発展を支える電力エネルギーを開発・供給することを目的として、国の出資により昭和27年に設立された特殊会社であり、平成12年度末における国の出資比率は約66.7%となっている。

同会社は、民間の電力会社に電力を販売する卸電気事業を主たる事業としてきた。設立以来、国のエネルギー政策に沿い、大規模な水力発電所、国内炭火力発電所のほか、石油代替エネルギーとしての輸入炭火力発電所の建設などを手がけ、今日では全国66箇所で約1602万kWに上る発電設備を保有、運転している。また、全国の電力会社の電力供給ネットワークをつなぐ基幹送電網及び関連変電・通信設備を整備し、安定的かつ効率的な電力供給システムを構築してきた。

同会社では、発電所の建設に際しては、事前に民間事業者である受電会社(主として一般電気事業者)との間に、原則として当該発電所が稼働する期間を通じて、受電会社が供給される電力の全量を受電(購入)するという投下資本の回収と設備の運転維持に必要な費用の回収を内容とした「基本協定」等の約定を締結する。また、電気料金の設定に際しては、個別の地点ごとに、設備の投資回収、維持運転に必要な費用に適切な事業報酬率を加えて算定する個別原価方式を採用し、これに基づいて民間事業者との間に電力受給契約を締結する。したがって、このような契約方式の下では、投資及び費用は確実に回収できることが見込まれる。

一方、同会社は、9年6月の閣議決定で、5年程度の条件整備期間をおいて民営化することが決定され、その準備を進めている。電力業界は、現在、電気事業法(昭和39年法律第170号)の改正により急速な電力自由化が進行し、卸入札制度の導入と拡大、電力小売部分自由化など競争市場化の動きが加速している。このような中で、同会社は、従来の卸電気事業の競争力強化に加え、今後必要となる新エネルギー開発や海外での事業展開などの新たな事業開拓と抜本的な財務及び経営体質の改善強化を積極的に推進している。

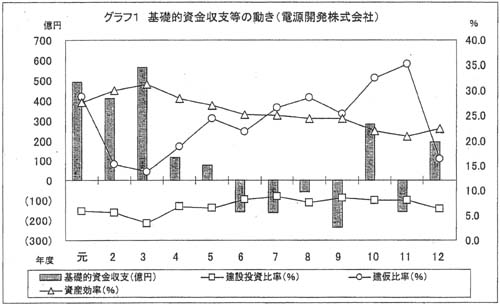

基礎的資金収支は、3年度まではおおむね500億円前後のプラスとなっていたが、4年度以降は開発投資の拡大を反映して急速に減少し、6年度から9年度まではマイナスに転じている。その後、10年度以降はプラスとマイナスの振れが続いている。12年度末の固定負債は、長期借入金が1兆0429億余円(うち資金運用部資金及び簡保資金借入金7886億余円)、社債が8483億余円(うち政保債6235億余円、政府引受債2247億余円)、計1兆8912億余円で、元年度の1兆2104億余円の1.56倍となっている。

基礎的資金収支は、建設投資比率と対照的な動きを示しており、4年度から11年度まで高い水準の建設投資が行われたため、プラス幅は縮小し、また、マイナスも続いた。10年度にプラスとなったのは、償還が増加したため新規の調達が償還を下回ったことが原因である。

収益の状況についてみると、資産効率は、負担金等収入型では基本的に問題とならないが、おおむね建仮比率と対照的に推移している。4年度以降、建設投資が増加して建仮比率は徐々に上昇し資産効率は低下したが、12年度は建仮比率の急減(新規営業運転開始)に伴い資産効率は上昇した。このように、建設投資が行われている間は一時的に資産効率は下がるものの、設備の完成(営業運転開始)によって改善している(グラフ1)。

財政負担に関しては、創立以来、経営補助的な国からの補助金、交付金、出資金等の財政支援は行われていない。また、昭和45年以降は出資も行われていない。なお、同会社への出資に対しては、平成元年度決算以降、毎年度、国も含めて額面に対し6%の配当を行っている。

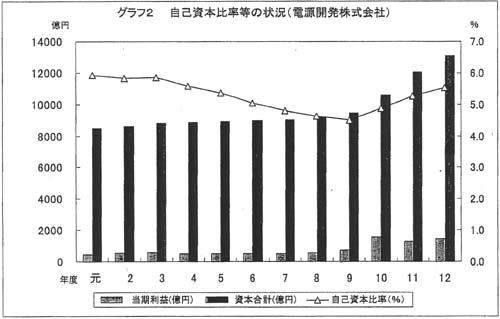

当期損益の状況についてみると、8年度まで、単年度の当期利益はおおむね50億円程度で安定的に推移してきた。これは、特殊法人として利益の蓄積よりも低廉な卸電力供給を行う方が国民経済的要請にかなうことから、配当に最低限必要な利益以外は内部留保しないような料金水準になっていたためである。

しかし、9年度の民営化方針の閣議決定を受け、財務体質の強化が急務となったため、その後は、コストダウンなど自助努力相当分について内部留保を厚くし、自己資本(比率)を拡充していくよう方針を転換した。その結果、10年度以降は単年度利益が年々増加し、自己資本比率も上昇している。この要因として、〔1〕同会社自身が経営合理化の努力を行ったこと、〔2〕料金決定の際に、経営合理化努力分が内部留保できるように料金設定したこと、〔3〕近年の低金利情勢により、従来に比較して金利負担が減少したことなどが挙げられる。

同会社では、財務体質の改善が急務となっており、将来的に自己資本比率を20%程度まで引き上げることを目標として、現在、その具体的な方策を検討中である(グラフ2)。

同会社は、民営化決定を受けて、資金調達方法を変更してきている。政府資金による調達は9年度が最後であり、10年度以降は政保債を主体として民間資金の調達が100%となっている。

同会社では、財投改革の趣旨を踏まえ、13年度に財投機関債を100億円発行する予定である。13年10月現在、その発行に備え、格付けの取得等について準備中である。