平成12年度決算検査報告

石油公団の石油備蓄勘定においては、国の関与の下、同公団が直接実施する国家備蓄事業と、民間石油企業等が実施する民間備蓄を同公団が支援する事業とを行っている。

国家備蓄は、備蓄目標水準を5000万kl体制(おおむね85日分。達成済み)とし、全国10箇所の国家石油備蓄基地及び民間借受けタンクに備蓄するもので、基地の建設・操業は、民間石油企業等を中核会社とする国家石油備蓄会社に行わせている。

民間備蓄は、民間備蓄義務量の目標水準を70日分(達成済み)とし、民間石油企業等が購入して備蓄するもので、同公団は、購入資金を低利で融資して負担軽減を図るとともに、備蓄実施企業等と共同出資の共同石油備蓄会社を設立して支援している。

備蓄事業は不測の事態に備えて平時より備蓄を行うという事業の性格上、備蓄石油は、経常的に売却して収入を得ることを直接の目的とするものではなく、供給途絶又は価格高騰時などの緊急時に放出(売却)するためのものである。このため、平時には、構造的に収益は期待できず、かつ、債務の償還も不可能であるため、現状の備蓄体制を将来的に維持していく限り、必然的に償還資金の借換えによって対応することになる。

また、備蓄石油は、経年的に劣化しない限り、資産として保持されることになり、維持・管理等の費用が発生することになる。これらの備蓄石油の購入、維持・管理等に伴う費用は、必要に応じて、政府からの出資金、交付金、利子補給金及び借入金並びに民間からの借入金等によって賄われている。

したがって、恒常的に一定の財政負担を必要とするが、債務の償還リスクの問題は発生しない。

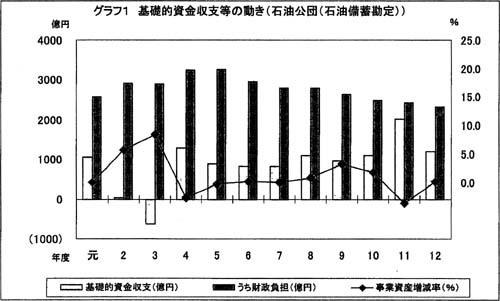

基礎的資金収支は、平成2年度から3年度にかけてプラスからマイナスに変わったが、4年度に再び元年度とほぼ同水準のプラスとなり、そのまま12年度までプラスが続いている。これを外部資金収支の面からみると、8年度以降のプラスは利子補給金収入と貸付回収金から成り、前者は外部資金収支中の利払い費に、後者も同様に借入金償還にそれぞれ充てられていて、公団内部に留保されているわけではない。備蓄事業においては収益性は期待されておらず、基礎的資金収支のプラスは外部資金収支のマイナスとなるためである。

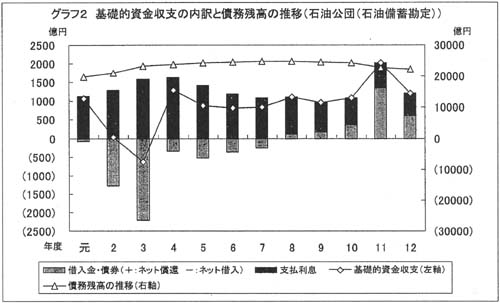

上記の借入金の償還は、〔1〕国家備蓄石油購入資金、〔2〕国家石油備蓄基地建設資金、〔3〕民間備蓄石油購入資金融資等について行われているが、〔1〕及び〔2〕については、5000万klの備蓄石油の積増し及び石油基地の建設が共に終了したことにより、8年度以降は年度ごとの償還が借入れを上回っている。また、〔3〕については、年度ごとに備蓄石油購入資金の融資所要額が改められるため、前年度の貸付回収金と当該年度の融資実行額との差額が借入償還額となっている。12年度末の負債(債券及び長期借入金の合計)は2兆2217億余円で、元年度末の1兆9842億余円に対して1.1倍になっている。

基礎的資金収支の主な変動要因は、事業資産全体の伸び率と事業資産に対する財政負担の水準の変動による。

同公団の主な事業資産は、国家備蓄に係る公団石油備蓄事業資産(12年度末1兆5427億余円)、民間備蓄に係る石油備蓄事業資産(同2332億余円)、国家備蓄に係る関係会社に対する出資及び長期貸付金(同8277億余円。以下「関係会社投融資」という。)であり、12年度末で計2兆6036億余円となっている。このうち、関係会社投融資は、7年度以前は同公団の石油備蓄事業資産に含められていたが、総務庁の勧告により、8年度から投資その他の資産に区分変更されている。以下の分析では、資産の区分ごとの年度別推移をみるため、7年度以前は資産区分を修正している。

事業資産の増減の状況についてみると、民間備蓄関連の石油備蓄事業資産は、4年度に残高が1023億余円減少し、11年度にも621億余円減少している。これは油価と為替の変動等により民間備蓄の融資所要額が大きく減少したためである。基礎的資金収支のプラス幅も当該減少分の貸付回収金が基礎的収入に計上されることによって、4年度と11年度に大きく拡大したと考えられる。一方、国家備蓄に係る公団石油備蓄事業資産は、9年度をピークとして伸びが低下し、近年はほぼ横ばいである。また、関係会社投融資残高は7年度から低下傾向にある。その結果、事業資産全体の増減率は基礎的資金収支とほぼ対照的に推移している。しかしながら、この事業資産全体の増減率に大きな影響を与える民間備蓄石油購入資金の融資残高については、油価、為替及び在庫水準の変動等によって年々変動するため、基礎的資金収支もこれにより上下している。このように、公団の基礎的資金収支は、かかる外部要因によって大きく左右されている(グラフ1、グラフ2)。

元年度以降の財政負担の状況は、おおむね2500億円から3000億円程度で推移している。財政負担はほぼすべての事業経費を手当てしている。4年度頃を境に、財政負担が年々徐々に減少傾向にあるのは、国家備蓄基地建設資金の償還の進ちょく、近年の低金利の経済情勢及び市中借入条件の改善により、債務の利子負担が低下しているためであると考えられる。

金利の逆ざやの縮小に伴い、政府補給金は、4年度の1560億余円をピークに12年度の590億余円へと半分以下に減少している。また、政府交付金は、12年度では1637億余円となっている。

政府出資金は、6、8、9各年度を除き追加出資が行われている。12年度の追加出資額は91億余円である。12年度末の資本金(全額政府出資)は3650億余円で、元年度末の2809億余円に対して、1.29倍となっている。

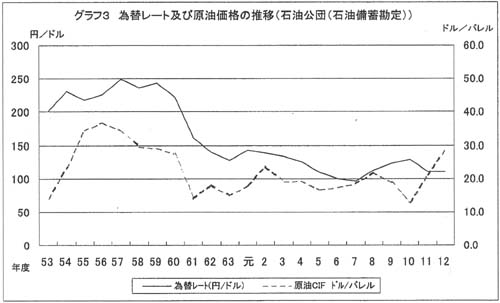

同公団が国家備蓄で保有する石油は、12年度末現在で4990万kl、その簿価は1兆3154億余円となっている。石油の市場価格は、国際的な需給や為替レートなどの影響により、年々大きく変動している(グラフ3)。このため、備蓄石油の資産価格には市場価格との差が発生している。

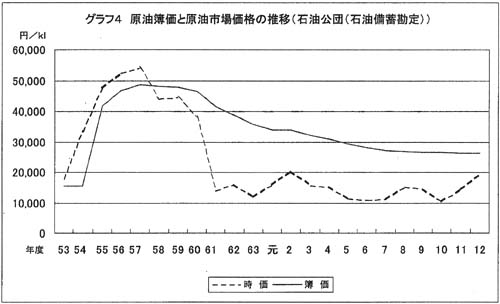

同公団の備蓄石油1kl当たりの簿価と財務省の貿易統計における代表的な原油価格(時価)の指標を比較すると、備蓄石油の簿価(購入価格)は、元年度以降、備蓄量の増加とともに低下しているものの、12年度末時価の1.34倍の水準となっている(グラフ4)。

しかし、備蓄事業の性格上、石油の供給途絶等緊急時の際の放出売却はあっても、平時に備蓄石油を市場価格で大量に売却することはない。また、備蓄石油の放出が必要となる緊急時には、一般に市場価格は高騰する傾向にある。このため、売却に伴う損失が発生する可能性は少ない。

なお、平時において同公団は、計画的に維持・管理の効率化を図るため、高濃度硫化水素を含む油種の入替え等を行っており、石油購入時と入替え時で価格差を生じている場合には、入替えに伴って売却損益が発生することになる。この損益は、公団の備蓄石油雑損及び雑益として処理されている。12年度には売却益が発生した油種の入替えもあったが、結果として15億余円の損失が発生している。したがって、原油価格が安く、為替レートが円高で推移するなど市場環境が大きく変化しない平時においては、このような油種入替え等の維持・管理に伴うある程度の損失は発生することになるが、簿価の水準も低下することとなる。