平成12年度決算検査報告

金属鉱業事業団の一般勘定においては、金属鉱産物の安定的かつ低廉な供給に資すること並びに国民の健康の保護及び生活環境の保全と金属鉱業等の健全な発展とに寄与することを目的として、金属鉱産物の備蓄事業、金属鉱物の探鉱資金等の投融資事業、地質構造の調査に必要な船舶の貸付事業等を行っている。

平成12年度末の資産671億余円のうち、希少金属鉱産物・施設、調査用船舶・施設等の事業資産は344億余円、海外出資金、国内貸付金等の投融資資産は175億余円で、これらで資産全体の77.3%を占めている。

事業資産の大宗を占める希少金属鉱産物・施設の資産額は、元年度末の257億余円から12年度末には319億余円となっている。新規の備蓄積増し凍結の閣議決定(9年12月)を受けて、9年度以降は横ばいとなっている。一方、投融資資産は、減少傾向にある。

備蓄事業は不測の事態に備えて平時より備蓄を行うという事業の性格上、備蓄物資は、経常的に売却して収入を得ることを直接の目的とするものではなく、供給途絶又は価格高騰時などの緊急時に放出(売却)するためのものである。このため、平時には構造的に収益は期待できず、かつ債務の償還も不可能であるため、現状の備蓄体制を将来的に維持していく限り、必然的に償還資金の借換えによって対応することになる。

また、備蓄物資は、資産として保持されることになり、維持・管理等の費用が発生することになる。これらの備蓄物資の購入、維持・管理等に伴う費用は、必要に応じて、政府からの出資金、補助金のほか、債券の発行、民間からの短期借入金によって賄われている。

したがって、恒常的に一定の財政負担を必要とするが、債務の償還リスクの問題は発生 しない。

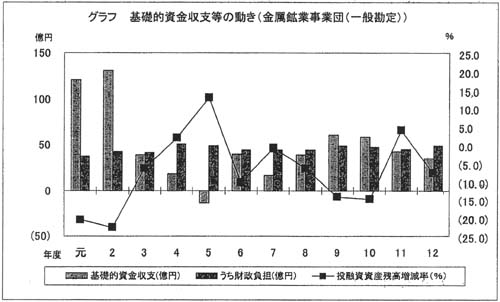

基礎的資金収支は、元年度、2年度にそれぞれ120億余円、130億余円の大幅なプラスを生じているが、3年度以降プラス幅は急速に縮小し、5年度には14億余円のマイナスとなっている。6年度以降は、多少の変動はあるものの、おおむね50億円のプラスとなっている。

5年度を除いて基礎的資金収支のプラスが続いたことから、12年度末の負債(債券及び長期借入金の合計)409億余円は、元年度末の593億余円に比べて0.69倍に減少している。負債のうち政府引受債による資金調達は、4年度から行われている。

基礎的資金収支は、投融資資産残高の動きと対照的に推移している。これは、希少金属鉱産物・施設の残高がなだらかに推移しているのに対し、投融資資産残高が年度によって大きく変動し、基礎的資金収支もその影響を受けたためである。新規の貸付金は、国内貸付金を始めとして低金利が続く中で事業団融資の有利性が薄れたことにより、全体として低下傾向にある。一方、回収金は、投融資先の会社の解散や鉱山の閉山等に伴う繰上償還による増減が大きい。また、プラス幅が大きく落ち込んだ3、4、7各年度には、既往の貸付額が年度によって大きく変動していた影響で貸付回収金が前年度より20億円から30億円近く減少している。

財政負担は、おおむね40億円から50億円の水準で推移している。12年度における財政負担の額は49億余円であり、国庫補助金が48億余円、政府補給金が45百万円となっている(グラフ)。

引当金の繰入率は、海外探鉱プロジェクトへの出資に対する海外投資損失引当金については1000分の50、貸倒引当金については1000分の15となっている。貸倒引当金の計上方法は、10年度までは差額繰入方式であったが、11年度から洗替方式に変更された。これに伴って引当所要額が大幅に減少し、収益に戻入した結果、11年度に28億余円の特別利益を計上している。

事業団が備蓄する希少金属鉱産物は、12年度末現在、クロム、ニッケル、マンガン等の7鉱種で、簿価(購入価格)は304億余円である。一方、希少金属鉱産物の市場価格は、国際的な需給や為替レートなどの影響により年々大きく変動している。このため、備蓄鉱産物の資産価格は市場価格との開差が発生している。

事業団の希少金属鉱産物の簿価と、代表的な市場価格の指標(Metal Bulletin、Metals Weekなど)による時価評価額とを比較すると、12年度末では簿価が市場価格の2倍近い水準となっている。

しかし、備蓄事業の性格上、希少金属鉱産物の供給途絶等緊急時の際の放出売却はあっても、通常時に希少金属鉱産物を市場価格で大量に売却することはない。また、希少金属鉱産物の放出が必要となる緊急時には、一般に市場価格は高騰する傾向にある。このため、売却に伴う損失が発生する可能性は少ない。

なお、備蓄物資の一部鉱種の市場価格が9年末以来高騰し、10年度に備蓄物資の一部を売却した結果、差益金が発生した。このため、10年度決算から、特別法上の引当金等として希少金属鉱産物備蓄準備金を創設し当該差益金を積み立てており、12年度末の準備金残高は52百万円となっている。