平成12年度決算検査報告

緑資源公団の造林勘定においては、保安林整備計画の一環として、森林所有者による造林が困難な奥地水源地域(水源かん養保安林及び同予定地のうち無立木地、散生地、粗悪林相地等)において、国民生活に不可欠な水資源を安定的に確保し、国土・環境保全など森林が持つ公益的機能を高度に発揮する目的で、造林地所有者、造林者と分収造林契約(公団の収入は造林木販売収入の2分の1)を締結し、緊急かつ計画的に水源林の造成事業を行っている。

同勘定では、事業開始当初は造林事業費の全額を政府出資金で賄っていたが、昭和43年度からは、国の財政事情と本事業の緊急性から、政府出資金を3分の2、財政投融資資金からの借入金を3分の1の割合で調達して水源林を造成している。

事業費の3分の1を賄う財政投融資資金からの借入金の償還原資は、造林木の主伐による公団の分収金であるが、主伐期はおおむね植栽後50年目以降で、それまでは事業収入がほとんどない。このため、償還資金に相当する事業資金原資についても、当初事業費と同様の割合で政府出資金に置き換え、残りは財政投融資資金からの借入金を借り換えて賄っている。同公団では、最終的に事業収入によって償還すべき借入元金は、当初事業費の3.7%以下になるとしている。

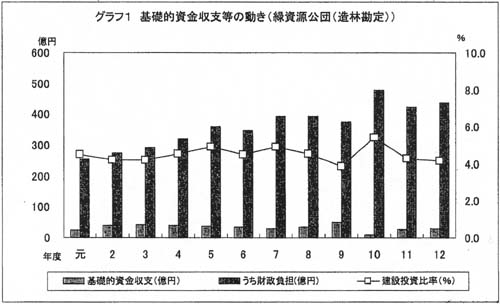

基礎的資金収支は、建設投資に相当する造林事業費の動きと対照的に推移しており、平成元年度から12年度まで10億円から50億円の幅でプラスが続いた。10年度にプラス幅が縮小したのは、建設投資額が増加したためである。12年度末の負債(長期借入金)は2311億余円で、元年度末の1527億余円に対して1.51倍になっている。

基礎的資金収支の変動要因である造林事業費についてみると、元年度の195億余円から毎年増加して8、9両年度に足踏みした後、10年度に438億余円でピークとなり、12年度には378億余円に減少している。しかし、建設投資比率でみると、10年度の5.4%を除いておおむね4%台で推移しており、基礎的資金収支もこれと対照的に推移している(グラフ1)。

財源構成と負債の借換状況についてみると、自己資金が限られているため、財政負担と外部資金に対する依存度が高くなっている。この11年間における財政投融資資金からの借入金は1909億余円で、元金償還額1052億余円に対する借換比率も1.81倍と高くなっている。12年度末の負債・資本合計9129億余円のうち、資本金は6744億余円、財政投融資資金からの借入金は2311億余円、計9055億余円で、これら投下資金が負債・資本合計の99.1%を占めている。

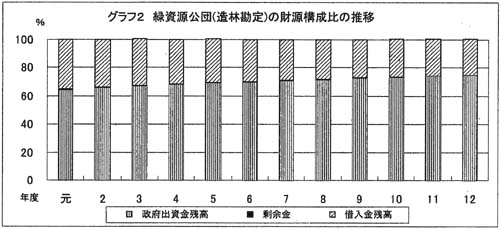

12年度末の投下資金9055億余円に占める財政投融資資金からの借入金の割合は25.5%で、事業資金の負担比率の3分の1より低くなっている。これは、水源林造成事業が昭和42年度まで政府出資金ですべて賄われていたことに加え、公益的機能のより一層の増進を図るための全額国費による水源林特別対策事業が導入されたことや、有償資金の一部が出資金に置き換えられていることにより、有利子負債の圧縮が進んでいるためである。この結果、投下資金に占める政府出資金の割合は、この12年間で64.6%から74.5%に上昇している(グラフ2)。

木材の市場価格は、内外の需給や為替レート等の影響により絶えず変動している。このため、将来水源林が主伐期を迎えた際の造林木販売収入は、簿価(造林事業費と借入金利息(建設利息)等を積み上げた取得原価)との開差が生じる可能性もある。

平成12年度末の造林事業資産は、政府出資金及び財政投融資資金からの借入金の合計額とほぼ同額の9052億余円である。造林事業資産は、主伐はなく新規造林が続いているため、7%前後の伸び率で増加しており、元年度末の2.07倍に増加している。毎年度の造林事業資産増加額に占める造林事業費の比率をみると、2年度の63.3%から12年度の76.6%へ高まっている。一方、借入金利息の占める比率は、これとは逆に、金利低下に伴う金利負担の減少を反映して低下している。

このように、造林事業資産の原価構成は、労務費や金利水準の動向を反映して一定程度変化しているが、原価全体としては上昇する傾向にある。一方、主伐によって将来得られる造林木販売収入は、木材売却の際の木材価格の動向によって左右される。したがって、投下資金のうち政府出資金については、国土保全、水源かん養等の政策目的に伴うコストとして国民負担となる場合も考えられる。