平成12年度決算検査報告

住宅金融公庫は、国民大衆が健康で文化的な生活を営むに足る住宅の建設等に必要な資金で、一般の金融機関が融通することを困難とするものを融通することなどを主な業務としている。

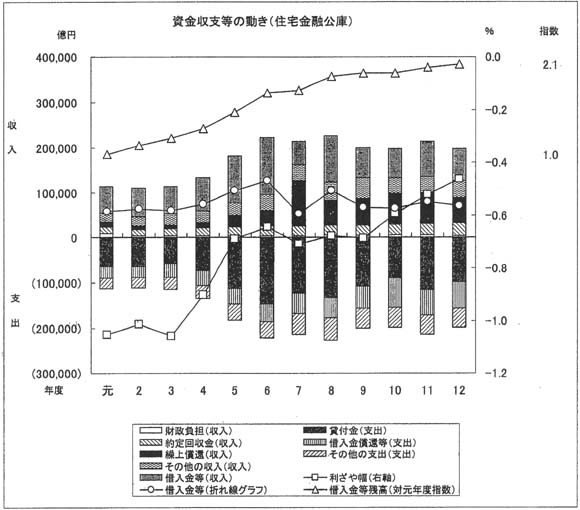

借入金等の外部資金調達額の主な変動要因は、新規貸付け及び回収金の増減である。平成4年度から6年度まで、新規貸付けは国の経済対策により30%から 50%の伸びを続けたため、借入金等の外部資金調達額が増加している。7年度以降は、回収金が増加したため借入金等の調達額は減少している。12年度末の負債(債券及び借入金の合計)は76兆6509億余円で元年度末の37兆1420億余円の2.1倍、また、12年度末の貸付金資産は75兆9220億余円で元年度末の37兆0075億余円の2.1倍と、同様に増加している。

7年度に借入金が減少したのは、過去の高金利時に貸付けを受けた者が、公庫の貸付金利より低利となった民間融資に借り換えたことにより、回収金のうち8割に及ぶ9兆8716億余円の繰上償還があったことなどが主な要因である。このため、同公庫は、外部資金の調達を大幅に減らしている。一方、8年度は、貸付けが増加し、同時に繰上償還が大幅に減少したため、借入金は増加している。9、10両年度には、貸付けが減少する中で繰上償還は6年度以前の水準まで低下せず、回収金全体では引き続き高い水準が続いたため、借入金は減少している。

収益性の状況についてみると、貸付金利回りに比べ、資金調達利回りの方が高く、逆ざや基調であるが、金利低下が続く中で逆ざや幅は縮小している。多額の繰上償還で発生した損失に対する補てんも含めて、元年度以降、毎年度5000億円前後の財政負担が行われている。繰上償還等を原因とする特別損失金は、国の財政のひっ迫状況と財政負担の平準化のなかで、一般会計から受け入れた交付金により、毎年度取崩しを行っている。12年度末現在で繰越特別損失金は、なお4631億円あり、交付金で取崩しを行った後の特別損失金の残高は3414億円となる。

延滞債権の状況についてみると、延滞債権率は、失業等により返済が困難となった借入者が増加していることなどから年々増加しており、12年度末現在の延滞債権額は5001億余円で延滞債権率は0.65%となっている。

同公庫では、9年度以降、金融環境の変化に対応した安定した収支構造を構築するため、低金利時の基準金利については財投金利を上回る設定ができるようになった。これによって、新たに発生する逆ざやの抑制に努めているほか、12年度には、従来の財政投融資資金の借入れに加えて新たな資金調達方法として、政保債及び財投機関債としての住宅ローン担保証券(RMBS)の発行による調達を開始した。さらに、13年度には、発行予定の2000億円分の財投機関債のうち、6月に500億円、9月に500億円、計1000億円分が発行された。これらは、資産負債総合管理(ALM)の一環として、資産と負債の期間ミスマッチによるリスクを軽減するために導入したものである。貸出・調達両面にわたるこれらの改善策が全体の収支に及ぼす影響は、今後徐々に現れることとなる。