平成12年度決算検査報告

中小企業金融公庫は、中小企業者の行う事業の振興に必要な長期資金であって、一般の金融機関が供給することを困難とするものを供給することを業務としている。

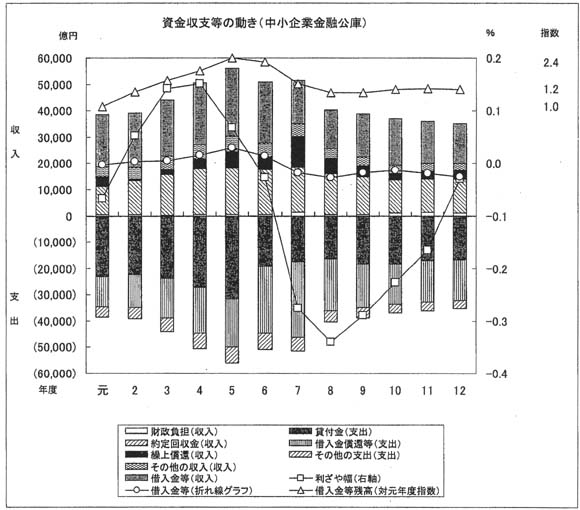

借入金等の外部資金調達額の主な変動要因は、新規貸付けの増減である。平成5年度までは、安定した資金需要が続き、繰上償還の水準も5%内外にとどまる中で、新規貸付けは順調に伸び、貸付財源の一部は借入金等の外部資金の調達で補った。6年度以降は、借入金等の償還が増加したが、新規貸付けは前年度に比べて減少が続いている。一方、繰上償還のピークとなった7年度を除いては、回収金の水準はそれほど減少しなかったため、主に回収金で借入金等の償還を行い、借入金等の調達を減少させて対応している。8年度以降も、資金需要は減少ないし横ばい傾向にあり、これに伴って新規借入れ等も減少している。12年度末の負債(債券及び借入金の合計)は7兆2105億余円で元年度末の6兆2494億余円の1.2倍、12年度末の貸付金資産は7兆6185億余円で元年度末の6兆6253億余円の1.1倍と、ほぼ同程度となっている。

6年度に借入金等が減少に転じたのは、金利低下局面で高水準の繰上償還が続く中、新規貸付けが1兆円以上も落ち込むなど資金需要が伸び悩んだことなどによる。7年度には、市中金利の低下を背景として、繰上償還の規模が回収金のうちほぼ4割の1兆1630億円に達したため、これを借入金等の償還などに充てるとともに、新規貸付けも前年度に比べて減少したため、借入金等の外部資金調達額は減少している。

同公庫は、10年度以降、民間金融機関のいわゆる貸し渋り対策として積極的に貸付けを行っている。新規貸付けの規模は、過去最高であった5年度の水準を回復するには至っていないが、6年度以降は安定した資金需要が続き、繰上償還も徐々に減少している。

収益性の状況についてみると、貸付金利回りは、金利低下による利ざやの縮小及び繰上償還の増加により、資金調達利回りを下回る逆ざや基調(ただし、2年度から5年度は順ざや)が続いた。一方、9年度以降は、繰上償還の減少等に伴い、逆ざや幅が縮小している。

延滞債権の状況についてみると、同公庫は、10、11、12各年度にそれぞれ165億余円、227億余円、326億余円と多額の貸付金償却を実施した。12年度末の延滞債権率は3.9%である。また、12年度末の貸倒引当金は278億余円である。

財政負担の状況についてみると、繰上償還に伴う損失や事務経費等に対する財政負担として、毎年度、補給金を受け入れている。そのピークは、繰上償還が最も多額となった7年度であり、12年度の受入額も604億余円となっている。また、10、11、12各年度には、特別貸付の金利引下げ等を目的として、一般会計からそれぞれ411億円、888億円、352億円を、公庫の経営基盤の強化を目的として、産投会計からそれぞれ46億円ずつの追加出資を受け入れている。

同公庫は、繰上償還が最大の収益圧迫要因であることなどから、これに対処するため、8年7月に、一連の制度改正を行った。そして、借受者の繰上償還に際しては、公庫が承諾をした上で期限前弁済手数料を徴収することとした。また、貸付期間が5年を超える貸付けについては、5年を経過するごとに金利を見直す制度を設け、借受者が、従来からの固定金利方式とこの方式とのいずれかを借入時に選択できるようにした。