平成12年度決算検査報告

8 社会福祉・医療事業団(一般勘定のうちの一般経理)

((ア) 補給金型)

社会福祉・医療事業団は、社会福祉事業施設の設置等に必要な資金の融通、社会福祉施設職員等退職手当共済制度の運営、心身障害者扶養保険事業の実施、病院・診療所等の設置等に必要な資金の融通並びに社会福祉事業施設及び病院・診療所等に関する経営指導などを行うことを業務としている。

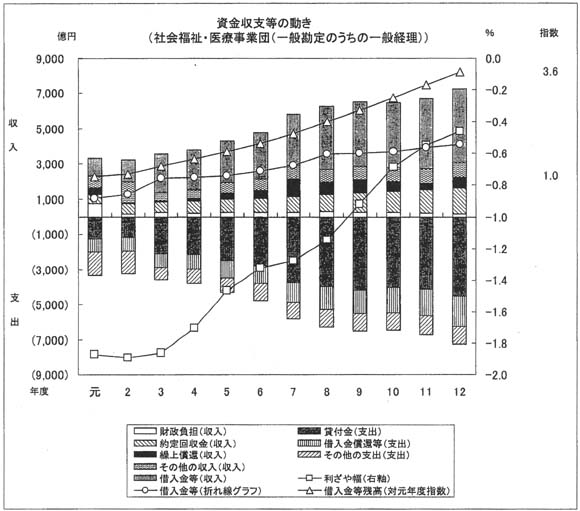

一般勘定のうち上記の貸付業務を経理している一般経理についてみると、借入金等の外部資金調達額の主な変動要因は、新規貸付けの増減である。平成元年度から12年度までほぼ一貫して新規貸付けは伸び続けており、この貸付けの増加分の財源を賄うため新規借入れも増加している。12年度末の負債(債券及び借入金の合計)は2兆7390億余円で元年度末の7606億余円の3.6倍、また、12年度末の貸付金資産は2兆8701億余円で元年度末の8005億余円の3.6倍と、同様に増加している。

2年度から3年度にかけて主に医療貸付が伸び、新規借入れ等が増加した。7年度から9年度にかけて、他の政策金融法人と同様に多額の繰上償還が発生したが、新ゴールドプラン(6年12月策定)に基づく老人保健施設の積極的な整備が進められ、資金需要が強かったことから、新規貸付けも順調に伸び、この貸付けの増加分の財源に借受者からの繰上償還金及び借入金が充てられた。10、11両年度は新規貸付けが伸び悩んだが、12年度には介護保険制度が実施され、特別養護老人ホーム等の経営資金に対する新規貸付けが増加するなどしたため、借入金が増加している。

収益性の状況についてみると、貸付金利回りが資金調達利回りを下回っており、逆ざや基調であるが、金利の低下が続く中で逆ざや幅は縮小している。

延滞債権の状況についてみると、貸倒れリスクは、過去の実績並びに借受者に社会福祉事業施設及び病院・診療所等の公共性の高い施設が多いという特殊性からみて、他の政策金融法人に比べて特に高い方ではないと考えられる。貸倒引当金の繰入限度率は、福祉貸付事業については1000分の15、医療貸付事業については1000分の6の範囲内で繰入れを行うこととなっている。12年度末の貸倒引当金は、11年度末の貸倒引当金の184億円に比べて減少し、138億余円となっている。

財政負担の状況についてみると、元年度に一般会計から600億円の出資があった。これは、2年度に高齢者対策の助成業務等を経理する他勘定に振り替えられている。2年度以降は、逆ざや幅が縮小している中で財政負担額はおおむね横ばいで推移している。

同事業団では、10年10月から、借受者からの繰上償還に対して弁済補償金を徴収するようにしている。また、同年4月からは、同事業団が借受者からの繰上償還相当額を資金運用部資金に繰上償還することもできるようになり、繰上償還リスクは軽減されるようになっている。