平成12年度決算検査報告

日本育英会では優れた学生及び生徒であって経済的理由により修学に困難があるものに対し、奨学金を貸与しており、一般会計からの無利子借入金を財源とする無利子貸与事業は一般勘定で、また、有利子貸与事業は特別勘定で行っている。

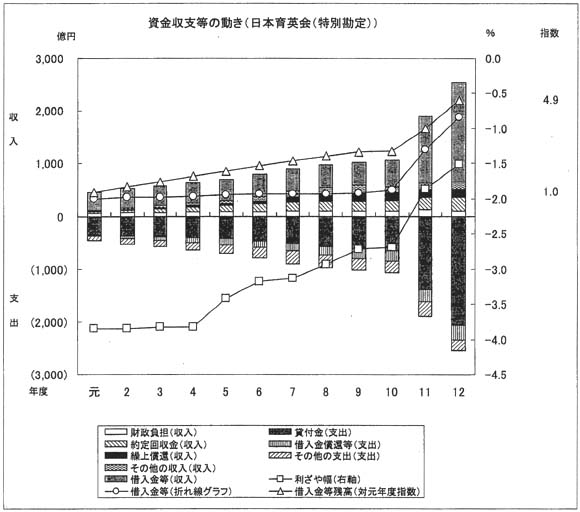

特別勘定における借入金等の外部資金調達額の主な変動要因は、新規貸付けの増減である。平成元年度から10年度にかけて、回収金は少なく、新規貸付けが20億円から50億円程度増加したため、借入金も増加した。11年度以降は、新規貸付けが急増したため、これに伴って借入金も著しく増加した。12年度末の負債(借入金)は6612億余円で元年度末の1354億余円の4.9倍、また、12年度末の貸付金資産は6581億余円で元年度末の1335億余円の4.9倍と、同様に増加している。

元年度は有利子貸与事業が発足して間もない時期で、被貸与者からの回収金が42億余円とわずかであった。回収金は10年度に351億余円に増えているが、新規貸付けも増加したため、借入金も増加した。11年度には、貸与額、貸与期間がより柔軟で、成績等の基準を緩和し貸与枠を拡充した「きぼう21プラン奨学金」が発足し、新規貸付けが大幅に増加したため、借入金は10年度の498億円から一挙に2.5倍の1262億円に増加した。また、12年度の借入金も11を年度の1.5倍に相当する1887億円に増加している。なお、繰上償還については、市中金利が急低下した7年度に、償還額が6年度の1.9倍に相当する98億余円に達し、その後も高水準で推移している。

収益性の状況についてみると、貸付金利回りが資金調達利回りより低く逆ざや基調であるが、金利低下が続く中で逆ざや幅は縮小している。

延滞債権等の状況についてみると、延滞債権額は貸付規模の拡大に伴い近年増加傾向にあるが、延滞債権率は12年度において1.7%程度となっている。貸倒引当金は、11年度以降、期末貸付金残高の1000分の3の額を計上している。

財政負担の状況についてみると、逆ざや相当分を補てんするため補給金を受け入れており、逆ざやは縮小しているものの、新規貸付けの増加に伴い、補給金は元年度の52億余円から12年度の99億余円へと増加している。また、11年度には「きぼう21プラン奨学金」の発足に伴い貸付金残高が急増したことから、財務基盤を強化し出資金の運用益を貸倒引当金に充当するため、一般会計から 37億円の出資金を受け入れている。11年度以降、貸倒引当金所要額のうちこの運用益充当分で不足する部分については、財務基盤整備費として補助金を受け入れることとなった。なお、12年度も新規貸付けが増加しており、今後も増加傾向が続くと財政負担が増えることになる。

さらに、無利子貸与事業の場合も同様であるが、有利子貸与者の死亡により奨学金の返還を免除した場合、免除相当額に対する財政負担として国庫補助金を受け入れている。奨学金の返還を免除した場合、財務諸表上の経理処理として、免除した年度においては免除相当額を返還免除繰延資産として資産計上している。そして、その翌年度に返還期日到来分相当額を返還免除繰延資産償却として費用化すると同時に、返還免除繰延資産償却費に相当する額について国庫補助金を収益に計上する措置を執っている。12年度末の返還免除繰延資産は、特別勘定では8億余円で元年度末4098万余円の20倍に増加しているが、これは貸付規模が急激かつ大幅に拡大しているためである。

日本育英会は、奨学金貸付けの重要な財源である返還金の滞納解消と回収成績向上を図るため、10年3月貸与終了者から、全員に口座振替制度(リレー口座)による返還を義務付けることとした。