平成12年度決算検査報告

雇用・能力開発機構は、平成11年10月1日、解散した雇用促進事業団の業務を承継して設立された。なお、以下の文中計数については、10年度以前は雇用促進事業団、11年度以降は雇用・能力開発機構のものである。

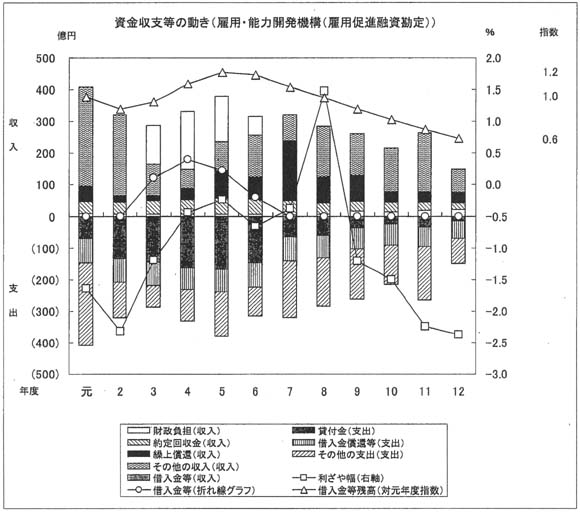

この勘定では、労働者の雇用の促進のため、事業主等に対し、労働者住宅その他の福祉施設、職業訓練施設等の整備に要する資金の貸付事業を行っている。

借入金等の外部資金調達額の主な変動要因は、新規貸付けの増減である。新規貸付けは5年度をピークに大幅に減少している。3年度から5年度にかけて新規貸付けが伸びたことによる財源不足は、借入金でこれを補った。4年度に新規貸付けが伸びたのは、緊急経済対策により施設整備資金の需要が伸びたためである。元年度と2年度には、資金収入の約半分を占めた前年度からの繰越現金及び預金で新規貸付けに必要な財源を賄ったため、新規借入れは行わなかった。12年度末の負債(借入金)は495億余円で元年度末の755億余円の0.6倍、12年度末の貸付金資産は450億余円で元年度末の575億余円の0.8倍に、それぞれ減少している。

7年度以降、市中金利の低下に伴い、貸付先の事業主等から多額の繰上償還があった。同機構は、7年度以降、財政投融資資金からの借入れを停止し内部資金だけで貸付けを行っている。しかし、事業主等の施設整備に対する資金需要は減退し、貸付金残高の減少が続いている。

収益性の状況についてみると、貸付金利は、長期プライムレートを上限に財投金利に0.5%を上乗せした率(中小企業の場合、財投金利と同率)に設定されている。しかし、決算上は逆ざやで推移しており、しかも、逆ざや幅が若干広がる傾向にある。12年度決算では当期利益金を計上しているが、繰越欠損金1億余円を解消するに至っていない。

延滞債権の状況についてみると、延滞債権率は、景気動向の悪化により年々増加しており、12年度末には13.8%に達している。貸付金残高に対する貸倒償却額の比率は、これを反映して1000分の1.38に急増しているが、貸倒引当金の繰入率は、7、8両年度の1000分の1から12年度には1000分の0.69に低下している。このように、延滞債権が急増する中で多額の債権償却を行っているが、貸倒引当金の繰入れを限度額まで行わず、当期利益金を計上している。

財政負担の状況についてみると、この逆ざやを補てんするために労働保険特別会計からの交付金(雇用保険勘定から受入)を受け入れており、その額は、元年度から12年度までの間で121億余円に上っている。

同機構では、8年5月11日以降実行する貸付けについて、繰上償還を認めるときには繰上弁済手数料を徴収する制度を導入している。

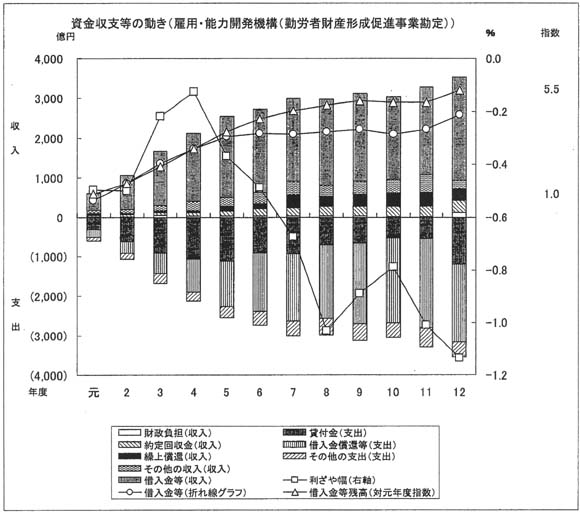

この勘定では、勤労者の持家等の資産形成を促進するため、事業主等に対し、勤労者財産形成持家資金等の貸付事業を行っている。

債券発行等による外部資金調達額の主な変動要因は、新規貸付けの増減である。元年度以降、回収元利金等の収入で債券等の償還財源を賄うことができず、新規の債券発行等で調達した資金を新規貸付けの財源のほか償還財源にも充てており、外部資金調達額は・一貫して増加している。12年度末の負債(債券及び借入金の合計)は6421億余円で元年度末の1149億余円の 5.5倍、12年度末の貸付金資産は6043億余円で元年度末の1155億余円の5.2倍と、それぞれ増加している。

元年度から12年度まで一貫して債券発行等による調達額が増加している主な要因は、貸付金の回収期間が債券等の償還期間を大幅に上回っているため、過去に発行した債券等で調達した資金の借換えが行われていることによるものである。

収益性の状況についてみると、貸付金利は、貸付金利の改定月の前月を資金の調達月と仮定した場合の債券利回りと借入金利率を合成した金利に借入金利率の変動等を勘案して定める調整率を上乗せして設定されている。しかし、利回りは、決算上、逆ざやで推移しており、逆ざや幅が若干広がる傾向にある。7年度決算から繰越欠損金を計上しており、12年度決算では254億円となっている。

財政負担の状況についてみると、この逆ざやの補てん及び事務経費の補助のため、労働保険特別会計からの交付金(雇用保険勘定から受入)及び一般会計からの補助金を受け入れており、それらの額は元年度から12年度までの間で386億円に上っている。

同機構では、11年度に、負債償還と貸付金回収の期間ミスマッチ解消等の資産負債総合管理(ALM)のため、財形融資の貸付金原資である雇用促進債券による資金の調達方法を10年満期一括返還の債券から5年満期一括返還の債券の発行に改めている。また、貸付金利について、11年4月1日以降の財形資金申込みから、5年ごとに金利見直しを行う 5年固定金利制を取り入れている。なお、8年5月11日以降実行する貸付けについて、繰上償還を認めるときには、繰上弁済手数料を徴収する制度を導入している。