平成12年度決算検査報告

公営企業金融公庫は、公営企業の健全な運営に資するため、特に低利かつ安定した資金を必要とする地方公共団体の公営企業の地方債等につき、当該地方公共団体等に資金を融通することを主な業務としている。同公庫の地方公共団体に対する貸付けに必要な毎年度の資金調達計画額(地方債資金額)は、政府資金(資金運用部資金等)を含めた地方債計画全体の中で決定され、各年度の貸付予定額はこれに基づいて決められている。同公庫の資金調達は、その多くが政保債による民間資金の調達で賄われており、財政投融資資金からの借入金はない。国内の公募政保債の半分は公営企業債券であり、これが政保債の指標銘柄となっている。

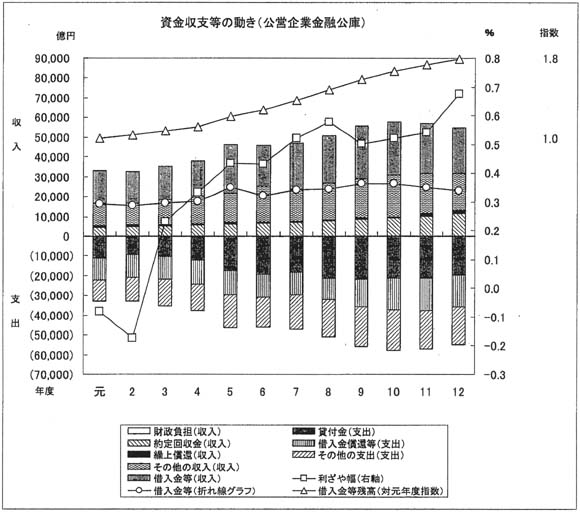

債券発行等による外部資金調達額の主な変動要因は、新規貸付けの増減である。平成4年度まで新規貸付けはほぼ一定で推移したが、5年度以降、新規貸付けが拡大したことから、これを補うために債券発行が増大した。特に5年度を境に債券発行が増大した主な要因は、5年9月の緊急経済対策、6年2月の総合経済対策などに伴い、4年度に比べて新規貸付額が約5000億円(前年度比40%増)も増加したことなどによるものである。それ以降は、新規貸付け、回収金とも、ほぼ横ばいで推移しており、債券発行額も同様におおむね横ばいで推移している。12年度末の負債(債券)は22兆3628億余円で元年度末12兆3357億余円の1.8倍、また、12年度の貸付金資産は23兆3770億余円で元年度末12兆4096億余円の1.9倍に、それぞれ増加している。

収益性の状況についてみると、貸付金利回りは資金調達利回りより高く、基本的に順ざや基調である。元年度に6.49%であった貸付金利回りは、金利の低下が続く中で、12年度には4.15%となっているが、資金調達利回りの低下の方が大きいため、利ざやはわずかながら拡大し、好転している。なお、元、2両年度に貸付金利回りが資金調達利回りを下回ったのは、繰延資産に計上していた債券発行差金を一括償却したため、一時的に資金調達コストが急増したことによる。この結果、同公庫は、2年度以降、繰延資産を計上していない。

将来の損失に備えるための引当金の状況についてみると、同公庫の貸付先は地方公共団体等であり、延滞債権は発生していない。このため、貸倒れのリスクを負うことがないので、貸倒引当金は計上していない。一方、公営企業債券の償還期間10年に対して、貸付期間は平均25年であり、調達と運用の期間は2倍以上の開きがあり、借換えによる金利リスクを抱えている。これに備えるため、特別法上の引当金として元年度から、公営企業金融公庫法施行令(昭和32年政令第79号)に基づき、各事業年度末貸付金残高の1000分の80の範囲内で、債券借換損失引当金を計上している。

財政負担の状況についてみると、上下水道等の生活関連施設整備向けの特別利率貸付の利子補給として、国庫補給金を受け入れていた。しかし、12年度の14億円をもって補給金が廃止されたため、13年度以降は利差補てん引当金を創設し、公庫の自助努力で当該貸付けを継続することとしている。

貸付方法の改善状況についてみると、12年度までは、ほぼ財投金利に近い固定金利で平均25年の貸付けを行い、金利変動による任意の繰上償還は認めていなかった。しかし、13年度から地方公共団体が補償金を支払うことにより、任意の繰上償還を行うことができる制度を新たに設けている。また、13年度の財政投融資改革に伴って、従来の固定金利方式のほかに利率見直し方式を導入し、これらの選択を認めることとなった。市場金利を反映させるため、借入期間に応じたきめ細かい利率設定を行うなどの制度変更も行っている。