平成12年度決算検査報告

14 日本私立学校振興・共済事業団(助成勘定のうちの一般経理)

((イ) 非補給金型)

日本私立学校振興・共済事業団は、助成勘定のうちの一般経理において、学校法人等に対する施設設備整備資金等の貸付事業を行っている。

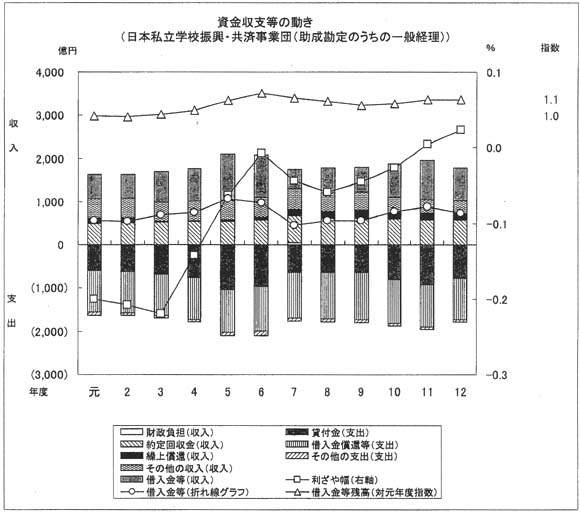

借入金等の外部資金調達額の主な変動要因は、新規貸付けの増減である。平成4年度までの新規貸付けはほぼ一定額で推移したが、5年度には緊急経済対策により施設設備整備資金の需要が伸びたため、貸付財源を借入金等の外部資金の増加で補った。7年度から9年度にかけては、新規貸付けが停滞したため、借入金等の調達額は減少している。10年度以降は、再び需要が持ち直し借入金は増加した。12年度末の負債(借入金)は6736億余円で元年度末の5961億余円の1.1倍、また、12年度末の貸付金資産は7290億余円で元年度末の6405億余円の1.1倍と、同様に増加している。

7年度から9年度にかけて借入金等が減少した主な要因は、同事業団に対する資金需要が減退し、新規貸付けが減少したことなどによるものである。市中金利の低下に伴い、貸付先からの繰上償還は9年度がピークであるが、依然高水準のまま続いている。

収益性の状況についてみると、貸付金利回りは資金調達利回りを下回り、若干の逆ざや基調で推移していたが、11年度に順ざや基調に転じている。高水準の繰上償還が続いているのに逆ざやが順ざやに転じたのは、校舎の新増設に係る一般施設費などの特定貸付費目に、調達コストを上回る金利を適用して運用益を確保するとともに、政府出資金を毎年度3億円(7年度は59億円)程度受け入れ、資金調達コストの低減を図っていることなどによる。また、助成業務に係る一般管理費等の費用は、政府出資金等の運用益(利息収入)で賄われている。

延滞債権の状況についてみると、延滞債権額は近年増加傾向にあるが、延滞債権率は、12年度において1%程度となっている。また、貸倒れリスクは、過去の貸倒損失の処理実績及び借入者が学校法人等であるという特殊性からみて、特に高い方ではないと考えられる。

同事業団は、10年10月から、繰上償還の際に貸付先から補償金を徴収する制度を導入して、繰上償還に伴うリスクを回避している。