平成12年度決算検査報告

15 中小企業総合事業団(高度化、新事業開拓促進及び指導研修勘定のうちの高度化融資経理)

((イ) 非補給金型)

中小企業総合事業団は、高度化、新事業開拓促進及び指導研修勘定において、〔1〕中小企業者の設立する組合等が工場団地その他集団化事業等を実施するのに必要な資金の融資を行う高度化融資事業、〔2〕商店街の整備を支援するなどのため第3セクターに対して出資を行う高度化出資事業、〔3〕中小ベンチャー企業に投資する投資事業有限責任組合に対して出資等を行う新事業開拓促進事業、〔4〕中小企業者等を対象として中小企業大学校で指導研修等を行う事業等を実施している。これらの事業は、同勘定の中で区分経理されているが、経理ごとにみた資金収支は、経理間の繰入れ、受入れを控除しているため、収入と支出が一致しない。そこで、以下では、勘定全体の資金収支により高度化融資事業を経理する高度化融資経理に係る資金収支を分析する。

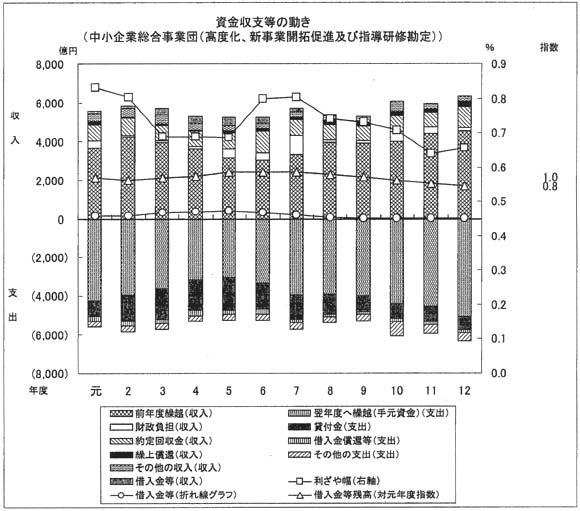

債券発行等による外部資金調達額の主な変動要因は、新規貸付けの増減である。同勘定では、平成元年度から12年度まで、700億円から1700億円程度の規模の新規貸付けが行われているが、貸付財源のうちの無償資金である政府出資金の占める割合が高いことから、債券発行等による有償資金の調達額は、新規貸付けの増減による影響を直接受けていない。12年度末の負債(債券及び借入金の合計)は1687億余円で元年度末の2121億余円の0.8倍に減少している。一方、12年度末の貸付金資産は1兆0717億余円で元年度末の9048億余円の1.2倍に増加している。

繰上償還の状況についてみると、回収金に占める繰上償還額の割合は、4年度から12年度にかけておおむねなだらかに上昇している。

新規貸付けは、3年度から5年度にかけて1500億円を超える活発な資金需要が続いた。貸付金残高は、3年度に1兆円を突破して引き続き増加し、手元資金(翌事業年度への繰越金)も減少した。5年度には、国の緊急経済対策により、新規貸付けは元年度以降最高の1697億余円となり、債券発行による資金調達額も元年度以降最高の382億余円となった。6年度以降は、長引く景気低迷等により新規貸付けは減少に転じ、翌事業年度への繰越金もおおむね増加している。また、6、7両年度には、阪神・淡路大震災対策のため多額の政府出資金を受け入れたが、復興の遅れにより新規貸付けは伸びなかった。こうしたことから、9年度からは債券発行等による有償資金の外部資金調達は行われていない。

収益性の状況についてみると、貸付金利回りは資金調達利回りより高く、順ざや基調である。高度化融資事業は、同事業団が都道府県に貸し付け、都道府県がこれを財源にして自らの資金と合わせて中小企業者に融資するA方式と、同事業団の資金に加えて都道府県から貸付原資を借り入れ、中小企業者に直接貸し付けるB方式とがあり、12年度末現在、A方式の貸付金残高が全体の 90%程度を占めている。A方式の標準的な事業の場合、貸付原資の約7割程度を政府出資金が占めていることから、貸付金利回りは資金調達利回りを上回っている。

同勘定中の高度化融資経理では、制度発足時から継続して当期利益金を計上している。これは、貸倒引当金の繰入率が他の政策金融法人より高い率(期末貸付金残高の1000分の50)となっている中で、貸付金残高の減少により、貸倒引当金の収益への戻入額が費用への繰入額より多くなっていることなどによる。また、貸付金残高の減少の影響もあり、資金収支上、収入に占める前年度からの繰越金の割合及び支出に占める翌年度への繰越金の割合が、ともに50%から 70%を占めている。この手元資金の貸付金残高に対する比率は、貸付金残高の30%程度で推移し、12年度末には42%に達する規模となっている。

延滞債権の状況についてみると、A方式の貸付事業の債務者は都道府県であるが、延滞債権率は他の政策金融法人と比較して必ずしも低くない。都道府県は、同事業団から借り受けた資金と自己資金とを合わせて中小企業者に貸し付けており、中小企業者からの都道府県への返済が延滞した場合、同事業団は、これを延滞債権として処理している。なお、貸倒償却は、2年度及び11年度を除いて低率となっている。

財政負担の状況についてみると、貸付原資に充てるため、一般会計からの追加出資が元年度から11年度まで毎年度行われている。6、7両年度には、阪神・淡路大震災対策のため、計966億余円の出資が行われた。また、10年度には、団地再強化事業の貸付原資として150億円の出資が行われている。しかし、12年度までの団地再強化事業の貸付実績(資金交付)は12件79億円であり、未使用額は翌事業年度に繰り越され、資金収支上、繰越金が増加する要因の一つとなっている。

同事業団では、11年度に高度化事業の見直しにより、貸付対象業種に関する要件の撤廃、貸付利率の引下げ等の変更を行い、貸付けの充実を図っている。