平成12年度決算検査報告

16 奄美群島振興開発基金(融資出資勘定)

((イ) 非補給金型)

奄美群島振興開発基金の融資出資勘定では、群島内の産業基盤の拡充・改善等の促進に必要な長期低利資金の融資及び産業の振興開発に寄与する事業者への出資を行っている。融資事業は、経営規模が総じて零細な群島内の農協、漁協等の系統資金及び群島内事業者の信用力・担保力に比し貸付基準の高い他の公庫等の制度資金の供給を補完することで、群島経済の発展にこれまで寄与してきた。

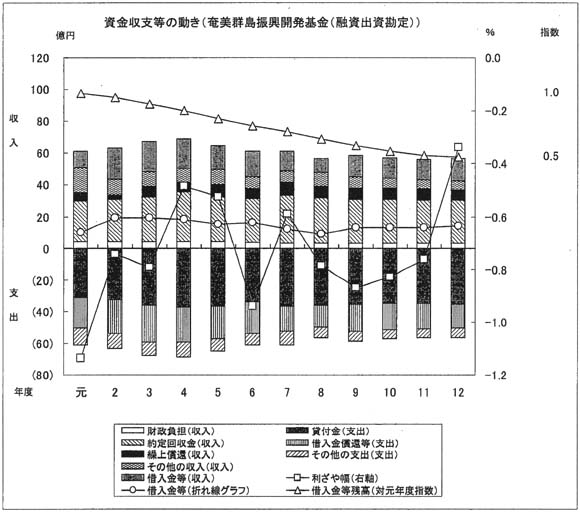

借入金等の外部資金調達額の主な変動要因は、新規貸付けの増減であるが、融資出資勘定の場合、平成元年度以降の12年間、貸付金残高は130億円台で推移し、資金需要がほぼ一定であったことから、回収金と借入金償還の増減も影響を及ぼしている。借入金償還が回収金に比べて少ないため、資金収支に占める新規借入れの割合は、一貫して低く、借入金残高は減少している。12年度末の負債(借入金)は57億余円で元年度末の97億余円の0.5倍に減少し、また、12年度末の貸付金資産は136億余円で元年度末の132億余円と、ほぼ同額である。なお、貸付財源のうちで負債に代わって出資金が大きな比重を占めるようになっている。

収益性の状況についてみると、貸付金利回りは資金調達利回りを下回っているが、貸付財源に占める借入金の比重が少ないため、貸付金利息の収入は支払利息の支出を上回っている。また、後述するとおり、貸倒引当金の繰入率が他の政策金融法人の水準と比較して低く、繰入額がわずかな額に抑えられていることなどから、2年度以降、当期利益金(12年度5百万円)を計上している。しかし、繰越欠損金を解消するまでには至っていない。

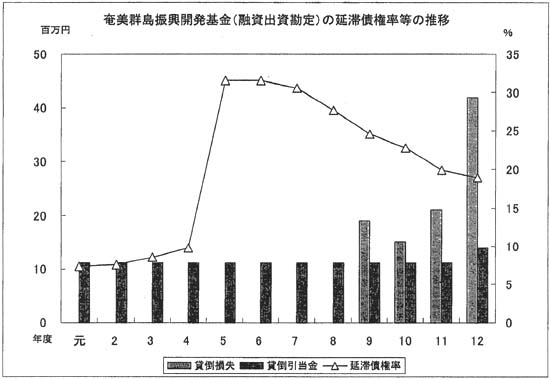

延滞債権の状況についてみると、延滞債権率は、5年度には31.5%にも達していたが、12年度には18.9%に低下している。延滞債権率がこのように高率で推移する中、融資出資勘定は、昭和34年の業務開始以来、債権償却を行っていなかった。しかし、平成9年度からは毎年度、債権償却を行い、貸倒損失を9年度から12年度の各年度において、19百万円、15百万円、21百万円、42百万円それぞれ計上している。

貸倒引当金の繰入れ状況についてみると、融資出資勘定は、昭和56年度に貸倒引当金の繰入率を1000分の0.8に設定して以来、平成11年度まで同率で繰入れを行っていた。

その結果、前述のとおり、元年度以降、貸付金残高が130億円台であったことから、繰入額は11百万円で推移し、9年度から11年度まで債権償却の水準を反映した繰入れを行うことができなかった。12年度の繰入額は、それまでの11百万円から3百万円引き上げて14百万円としているが、同年度の貸倒損失42百万円には及ばない。このように、依然、引当水準は十分とはいえないのに、当期利益金の計上を続けているのは、〔1〕9年度以降の債権償却が、8年度までに累積した含み損を期間配分で特別損失として処理していること、〔2〕貸倒引当金について、当期損失金が生じない範囲で徐々に繰入率を引き上げていることなどによるものである。

財政負担の状況についてみると、逆ざやに対する利子補給方式ではなく、出資金による資金コスト低減方式となっている。国及び地方公共団体の出資を合わせると、7年度以降、3億余円の追加出資が行われており、前述のとおり負債は大幅に減少している。なお、6、7両年度に、保証勘定の財務基盤を強化するために追加出資が行われ、その際、融資出資勘定に対する出資規模は引き下げられた。