平成12年度決算検査報告

6 新エネルギー・産業技術総合開発機構(産業技術研究基盤出資勘定)

((ア) 出資型)

新エネルギー・産業技術総合開発機構の産業技術研究基盤出資勘定においては、高度な産業技術の研究開発に必要な施設・設備であって、個々の企業では整備することが困難な研究基盤施設を整備するために地方公共団体及び民間の出資で設立される整備法人に対して出資する事業を実施している。

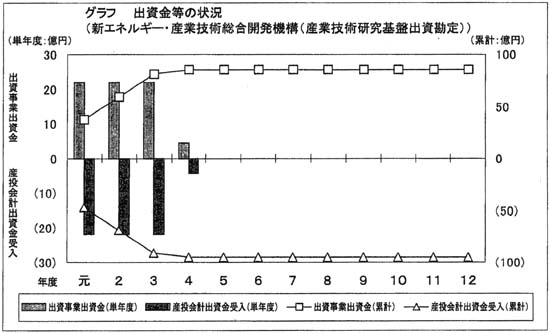

出資事業の推移についてみると、出資先の整備法人は、昭和63年度から平成元年度までの間に5整備法人が設立され、同機構では、初期投資の2分の1を賄う出資金のうちの3分の2を上限に出資することとしていた。このため、同機構では、整備法人の初期投資に合わせて、元年度から4年度まで産投会計出資金を毎年度受け入れ、これを出資事業出資金として整備法人に出資した。5年度以降は整備法人の新規設立はなく、産投会計出資金の受入れ及び整備法人に対する出資は行っていない。12年度末現在では産投会計からの出資金累計額95億余円に対して、同機構の出資事業出資金の累計額は、5整備法人に対する85億余円となっており、差額の10億円は同勘定の基本財産として運用されている(グラフ)。

収益の状況についてみると、毎年度の収益のほとんどは、上記の基本財産及び民間出えん金(事業に賛同した企業から昭和63年度に受け入れた8億余円)の運用による受取利息となっている。この受取利息で研究基盤整備業務の運営費(一般管理費及び業務処理費)を賄った残りが、当期利益金として計上されており、累積した利益剰余金にほぼ見合う金額が現金・預金等の流動資産となっている。利益剰余金は毎年度微増しており、平成12年度末においては、1億余円となっている。なお、近年の低金利を反映して受取利息は減少傾向にある。

出資事業出資金は、整備法人によって施設及び設備の整備に充てられ資産化されている。このため、整備法人において出資金で取得した施設及び設備の減価償却に見合う収益が上がらないと、その整備法人では欠損金が発生することになる。

整備法人についてみると、5整備法人に対する同機構の12年度末出資金累計額85億余円に対応する整備法人の累積欠損金は、13億余円(同機構の出資持分に応じて計算した額)となっている。そして、出資金累計額に対する累積欠損金の比率は15.8%となっている。

このように、現状では、整備法人において上記のような欠損金が発生しており、これに対応する回収リスクを抱えている。これは、バブル経済崩壊後の産業分野における事業活動の低迷から高度な産業技術の研究開発に向けた研究基盤施設の利用が伸びなかったことなどによる。将来、整備法人において研究基盤施設の利用が増大し、減価償却を上回る収入が得られて欠損金が減少し、剰余金が計上される場合、配当によって出資金が回収される可能性もある。しかし、収益に結びつく見込みが立たなくなった場合は、出資金の回収は困難となり、整備法人清算の時点で、同機構の財務上、欠損金が生じる可能性もある。