平成12年度決算検査報告

7 中小企業総合事業団信用保険部門(中小企業信用保険事業・融資事業)

((ア) 出資型)

中小企業総合事業団信用保険部門(以下「信用保険部門」という。)は、中小企業信用保険業務(以下「保険業務」という。)及びこの業務と一体となって信用補完制度を充実させるための融資業務等を行っている。保険業務では、信用保証協会法(昭和28年法律第196号)に基づき設立された信用保証協会が行う中小企業者の金融機関からの借入れ等に係る債務の保証についての保険を行う。また、融資業務では、信用保証協会に対して、金融機関が行う保証付き融資の増大に必要な原資となるべき資金の貸付けを行っている。

保険業務に係る平成12年度末現在における保険準備基金は1兆4734億余円で、元年度末の1471億余円に対して10倍に増加している。同基金は、通常の保険事故率を超える保険金の支払の最終的な担保として、保険価額の残高に係る保険金額に対して一定の金額を保有する必要があり、国は、同基金に一般会計から毎年度出資を続けている。

保険の引受状況についてみると、元年度に8兆9774億円であった保険引受額は9年度に13兆1246億円となった。そして、10年度には、10年8月閣議決定の中小企業等貸し渋り対策大綱に基づき、中小企業金融安定化特別保証制度(以下「特別保証」という。)が開始され、保険引受額は26兆6581億円となった。

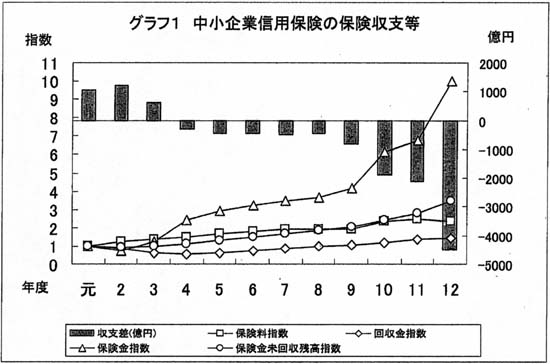

一方、保険収支についてみると、保険料と回収金を加えた収入は、漸増傾向が続いている。保険料はおおむね漸増傾向が続き、回収金は、元年度から4年度にかけて漸減し、5年度以降は漸増傾向に転じている。一方、保険金の支払は、4、10、12各年度に急増している。3、4両年度の保険金の支払は、バブル崩壊後の長期にわたる景気低迷などを背景として増加し、保険収支は4年度から赤字となっている。さらに、厳しい経済環境を反映して10年度に保険金の支払が著しく増加し、11年度からは特別保証に係る保険金の支払の増加も加わって、保険収支は一段と悪化するに至った。

回収状況についてみると、信用保証協会に対する保険金の支払後に信用保証協会において求償権に基づく回収が行われた場合、信用保証協会の受領保険金額の代位弁済額に対する割合に応じて回収金の一部が信用保険部門に納付されることとなっている。支払保険金から納付を受けた回収金を控除した保険金残高(保険金未回収残高)は、保険金の支払の増加とともに増加傾向にあり、10年度からは回収金も増加してはいるが、保険金の支払の増加が著しい。

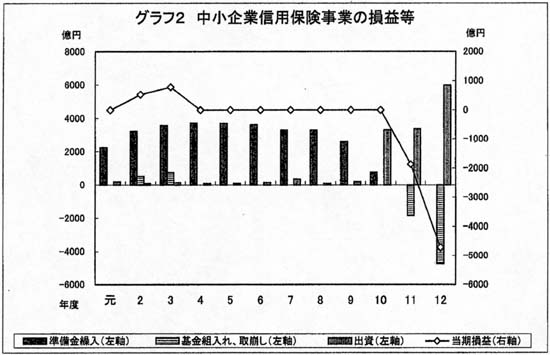

保険業務では、保険金の支払に備えるため、事業年度末における保険価額の残高に係る保険金額の1000分の20を上限とし、利益の範囲内で責任準備金を積み立てることとしている。しかし、上記のように、保険収支が悪化したため、5年度からこの準備金への繰入額は減少し、ピークであった4年度の3721億余円に対して10年度には768億余円に減少している。そして、11年度には責任準備金を全額収益に戻し入れてゼロになり、しかも当期損失金1865億余円(保険業務分1879億余円)が生じるに至った。12年度の当期損失金はさらに4725億余円(保険業務分4730億余円)に拡大している。

損失金の処理方法については、当期損失金を計上して決算を結了し、決算の承認と同時に処理が行われることとなっている。すなわち、当期損失金に対して、積立金を取り崩し、なお不足するときには保険準備基金の取崩しが行われることとなっている。また、この際、保険準備基金が不足するときには、後述する融資基金を保険準備基金に組み入れることも制度上可能である。

保険業務及び融資業務の全体で利益金が生じた場合には、過去に取り崩された保険準備基金及び融資基金を積み戻し、残余があれば積立金及び国庫納付を2分の1ずつ行うこととされており、2、3両年度決算において、それぞれ10億余円、14億余円の積立て及び国庫納付が行われた。なお、融資基金の取崩しの実績はない。

11年度に発生した当期損失金は、積立金24億余円及び保険準備基金1840億余円を取り崩すことにより処理した。また、12年度に発生した当期損失金は、保険準備基金4725億余円を取り崩すことにより処理している。したがって、11、12両年度で、保険準備基金の原資である国からの出資金6565億余円が減資された。

なお、景気後退が続く中で、保険収支の悪化が懸念されることから、保険料の見直し、回収の強化等を含めた収支改善策が検討されている。

融資事業は、信用保険部門が信用保証協会に対して融資を行い、信用保証協会はこの資金を金融機関に預託することを通じて中小企業に対する保証付きの融資を増加させることにより、中小企業信用保険事業と一体となって信用補完制度を充実させるものである。

信用保険部門は、融資基金を原資として貸付けを行っているため、借入利息等の資金コストは生じない。また、貸付先が信用保証協会であるため、延滞債権はなく、貸倒れの実績もないことから、貸倒引当金を計上していない。

貸付金利息は、一部の無利子貸付分を除き、信用保証協会が民間金融機関に預託する際の定期預金利率の2分の1とされていて、信用保険部門と信用保証協会が利息収入を折半することとなっている。

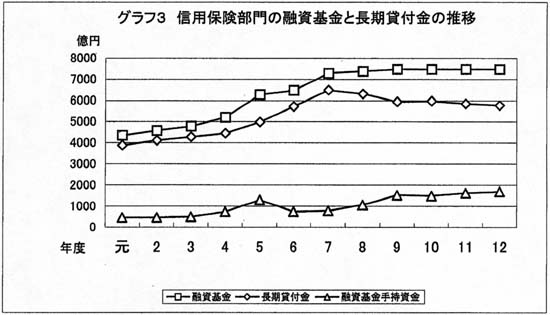

貸付金残高についてみると、バブル崩壊後の不況対策のための貸付け及び阪神・淡路大震災関連の災害貸付けが増加したため、7年度まで引き続き増加したが、8年度以降はこれらの貸付けの償還が進んだことなどにより、減少ないし横ばい傾向となっている。一方、貸付金の原資となる融資基金に連動して、貸付金残高も7年度まで増加している。

その結果、10年度以降には新たな出資は行われていないが、貸付金残高が増加していないので、12年度末における融資基金の手持資金は1699億余円(融資基金から貸付金残高を控除した金額)となっている。なお、この手持資金については、各地域の経済状況等に応じて必要となる資金や災害の発生に対応するため、保険準備基金と合わせて国庫に預託されている。