平成12年度決算検査報告

政策金融法人では、資金調達コストの基準となる財投金利と長期プライムレートの逆転による繰上償還で、一時、多額の損失が発生した。この損失は、貸付先の繰上償還を認めることに合理的な理由がある以上、貸付業務に伴う政策コストの一部となる。しかし、国からの損失補てんは現金ベースで行われるため、国の予算措置が講じられるまでの間、後年度負担として積み残されることになる。

繰上償還の発生が少なかった法人、貸付業務を行っていない社会資本整備法人においても、調達と運用の期間ミスマッチがある場合、金利情勢によっては同様に大きな損失を被る可能性がある。一方、国の財政も、繰上償還や調達と運用の期間ミスマッチがない場合の通常の政策コストに比べて、大きな負担を強いられることになる。

なお、信用リスク管理の面では、一部の法人は既に一般の金融機関と同様の対応を実施しているが、行政コスト計算書等の作成公表等が契機となって、今後、すべての法人でリスク管理債権の分類に基づく資産の自己査定等の検討が進んでいくものとみられる。

主に金利リスクに関し、次のような改善策が講じられている。

多くの公庫では、繰上償還に対する金利の上乗せ、損害金の徴収制度を設けることにより、金利リスクを回避する措置を講じている。農林漁業金融公庫の例をみると、11年10月から、10年経過した時点で金利見直しを行う制度を導入し、これに併せて、農林漁業者等に対する貸付けを除く貸付けについて繰上償還手数料制度を導入している。すなわち、借受者は、融資契約時に、固定金利方式(最終償還期限まで契約時の貸付利率を適用するもの)又は金利見直し方式(契約時から10年を経過するごとに利率を見直し、その時点での貸付利率を適用する方式)のいずれかを選択することとなり、いずれの場合でも、繰上償還するには、一定の繰上償還手数料が必要となった。この繰上償還手数料は、繰上償還によって公庫が被る利差分の2分の1相当額(大企業の場合は全額)とされている。

長期低利融資を行うに当たって、契約時から満期までに発生する後年度負担を軽減し、金融環境の変化に対応した安定した収支構造を構築するため、基準金利を設定している法人は多い。

住宅金融公庫では、貸付時からの逆ざやを回避するため、9年度以降、低金利時の基準金利を財投金利を上回るように設定することとしたほか、中間金利、大型住宅等の貸付金利の基準金利との利差を拡大するなどの経営改善措置を導入している。

日本育英会では、貸与奨学金の返還金の滞納解消と回収率の向上を図るため、10年3月貸与終了者から、全員に口座振替制度(リレー口座)による返還を義務付けることとしている。

政策金融法人においては、近年、調達と運用の期間ミスマッチにより発生する金利リスク等に対して、調達方法の多様化を積極的に図り、リスクの適正な管理に努めている。

国民生活金融公庫では、12年度から5年債の発行を始めたほか、短期資金の調達に際し、銀行間コールマネーの取り入れを11年度から始め、資金調達コストの軽減を図っている。また、8年度に、逆ざやとなる特別貸付の一部にサンセット方式を導入している。

中小企業金融公庫では、9年度まで、債券(内国債)による調達は10年債のみであったが、10年度より6年債、12年度より5年債を発行している。貸付金利についても、8年度に5年経過ごとの金利見直し制度を導入している。

雇用・能力開発機構では、期間ミスマッチ解消等のため、財形融資の貸付金原資である雇用促進債券による資金調達方法を、10年満期一括返還の債券から5年満期一括返還の債券の発行に改めている。また、貸付金利についても、11年4月から5年ごとに金利見直しを行う 5年固定金利制を導入している。

財投機関においても、近年、競争契約の導入が進んでいる。この目的は、入札、競争手続のより一層の透明性、競争性、客観性の向上を図ることにあるが、これによってコスト削減、事業のスリム化等経営効率の向上が期待されている。政策金融法人の場合、競争契約の範囲に貸付金そのものを含めることはできないが、インフラ整備を進める社会資本整備法人の場合、投下資金の大部分が振り向けられる工事契約において競争契約の利点が発揮されれば、調達資金の軽減効果は大きいと考えられる。

そこで、財投機関43法人が12年度に締結した契約のうち、表18のとおり、一定金額以上のものを対象に、これを資産の増加となる契約と経費の対象となる契約とに区分し、それぞれ競争契約の導入状況について調査を実施した。

調査対象とした契約の範囲は、前項までの分類に従い、社会資本整備法人、政策金融法人及び無償資金型法人のタイプに応じて、資産の増加となる契約の場合は、社会資本整備法人で5000万円以上、政策金融法人・無償資金型法人で1000万円以上、経費の対象となる契約の場合は、それぞれ1000万円以上、300万円以上のものとした。ただし、契約相手方が国等の公共機関に限定されるもの、土地購入契約、建物賃貸借契約、補償契約、及び単価契約のうち支払額が上記金額に満たないものは対象から除外した。

なお、社会資本整備法人のうち、日本下水道事業団、緑資源公団等の法人では、内容上は工事契約であっても経理上は経費の対象となる契約とするものがある。無償資金型法人の研究開発方式は法人によって様々であり、研究用機材を自ら購入して資産経理し貸与するための機材購入契約は資産の増加となる契約としている。また、研究用機材の購入費を含めて委託費として費用処理している場合は経費の対象となる契約とするほか、その場合でも研究機材の購入費だけは費用処理せず資産経理している法人もある。

| 表18 調査の対象とした契約の内訳 | ||||||||||||||||||||||

|

||||||||||||||||||||||

財投機関の契約発注方法をみると、国の会計法令の規定に準じて各法人が監督官庁の承認を受けて定めた会計規程等に従って行われている。その契約方法に関しては、政府の国際調達に関する取決め等により、原則として、政府関係機関の公共工事は25億円(1500万SDR)(注1)

、調査・設計委託は7500万円(45万SDR)、物件購入・役務は1700万円(10万SDR)以上の契約について、一般競争入札方式等の透明・客観的かつ競争的な方式によることとなっている。しかし、法人の会計規程等では、1件当たりの予定価格が上記の金額未満の場合も、原則として、指名競争入札、公募型指名競争入札(以下「公募型」という。)又は希望型指名競争入札(以下「希望型」という。)の契約方式で調達するとしているものも多い。

これらの契約方式のうち、公募型の契約は、契約概要、対象ランク(注2)

及び技術資料の作成・提出方法等を事前に示し、入札参加資格認定を受けている者のうちから公募により、技術資料を提出させて審査し、指名者を選択し入札を行う方式のものである。希望型の契約は、あらかじめ指名競争参加資格の申請時に受注希望工種を記入させ、これと工事の規模、地域特性等を勘案して業者を選定して通知し、選定した者のうち入札参加を希望した者に工事の施工実績、配置予定技術者等の技術資料を提出させて審査し、その中から入札参加者を指名して入札を行う方式のものである。

資産の増加となる契約は、一部の例外を除き、施設整備工事、大規模な改良(改築)工事、機械設備等の取得等に係る契約である。これらの契約で法人が取得した施設や設備等は、経理上、主として固定資産に計上される。

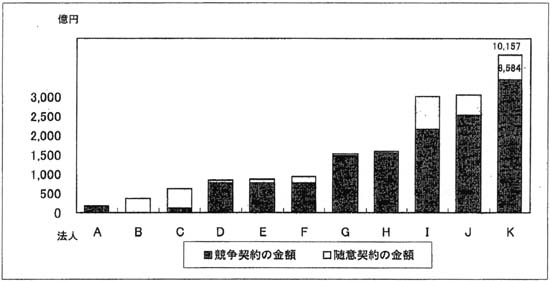

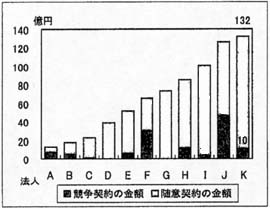

社会資本整備法人では、表19のとおり、おおむね競争契約を導入しており、契約金額合計に対する競争契約の割合は他のタイプの法人よりも高い。すなわち、競争契約が81.7%を占め、また、その中でも一般競争契約が30.4%、指名競争契約が51.3%となっている。後者では、競争性の一層の向上のため、近年積極的な取組みが行われており、公募型・希望型が契約金額合計の24.7%を占めている。

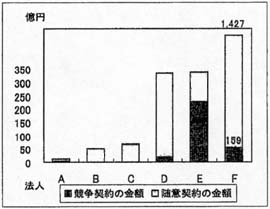

政策金融法人における競争契約の割合は46.2%であり、主に本店・支店等の営業店、舗の建設等を対象としたものが多い。

無償資金型法人では、事業の性格による契約の特殊性を反映し、競争契約の割合は24.8%となっている。

| 表19 資産の増加となる契約 | |||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||

タイプ別の法人の契約規模と競争契約の割合の状況は、グラフ20から22のとおりである。

社会資本整備法人では、契約規模が1兆円以上の日本道路公団における競争契約の導入割合が高く、これが全体の平均をほぼ決定する状況となっている。

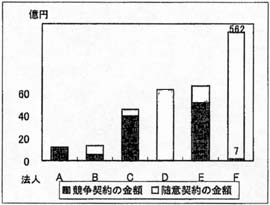

無償資金型法人では、事務所等の新設がある場合に競争契約の導入割合が高くなる傾向がある。このタイプでは、研究委託開発等の多くは随意契約で行われ、研究用機材の購入も研究委託先に行わせることが多い。競争契約の導入に努力している例として、科学技術振興事業団では、一部の研究用機材の調達を直接発注し、競争契約による調達の範囲を高めるようにしている。また、通信・放送機構、医薬品副作用被害救済・研究振興調査機構も、購入機材の調達に当たり、原則として一般競争としていて、競争契約の導入割合は高くなっている。

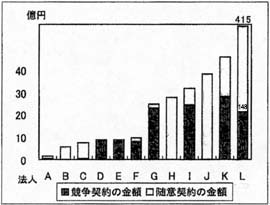

政策金融法人では、競争契約の導入状況は法人によって区々となっている。事務所新設等の工事契約がある場合に競争契約の導入割合が高くなる傾向がある。

グラフ21

競争契約の導入状況(政策金融法人)

総契約額1億円以上の法人 |

グラフ22

競争契約の導入状況(無償資金型法人)

総契約額10億円以上の法人 |

|

|

経費の対象となる契約は、維持修繕業務、建物管理などの役務等の委託契約等に相当するものである。

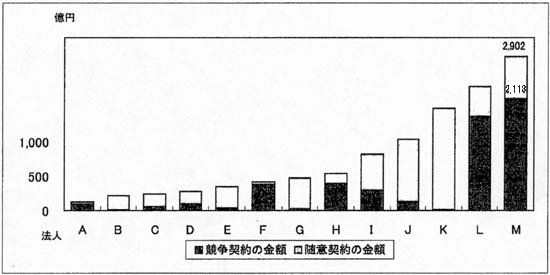

社会資本整備法人は、表20のとおり、経費の対象となる契約についても競争契約の導入割合は他のタイプの法人に比べて高く、契約金額合計に対する割合は45.8%を占めている。指名競争契約が41.7%、公募型・希望型の契約も31.0%となっている。

政策金融法人では、契約金額合計に対する競争契約の割合は16.4%、無償資金型法人では18.3%となっている。

| 表20 経費の対象となる契約 | |||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||

タイプ別の法人の契約規模と競争契約の割合の状況は、グラフ23から25のとおりである。

社会資本整備法人の場合には極端なばらつきがみられる。前記のとおり、競争契約の導入が進んだ工事契約を経費の対象となる契約としている法人では、総じて競争契約の割合が高くなっている。一方、維持修繕、料金収受等の契約において、競争契約の導入が12年度段階でまだ進んでいない法人や、事業の性質上、契約の相手方が限定されている法人では、競争契約の割合が低くなっている。

政策金融法人の場合、競争契約の導入状況は高くない。調査委託等の契約のように、競争になじみにくい契約が多い法人の導入状況では概して低くなっている。一方、コンピュータシステム等の導入に伴う契約等を行った法人では、競争契約の割合が高くなっている。

無償資金型法人も同様である。研究委託等の契約が多い法人では、委託契約の性質上、競争が困難な場合が多くなっている。一方、通信・放送機構においては、一般競争契約の割合は相対的に高くなっている。

グラフ24

競争契約の導入状況(政策金融法人)

総契約額10億円以上の法人 |

グラフ25

競争契約の導入状況(無償資金型法人)

総契約額10億円以上の法人 |

|

|

日本道路公団、首都高速道路公団等では、毎年度継続して行う道路維持修繕、料金収受等の契約に関して公募型を積極的に取り入れている。これは、特殊法人の整理合理化(平成9年12月26日閣議決定)において、「建設、 維持修繕及び料金収受の業務については、小規模案件、緊急案件等を除き、競争入札とすること」とされたことを受けて、随意契約から公募型による競争契約に順次変更しているためである。日本道路公団等の公募型では、契約の相手方に対し毎年業績評価を行い、成績良好な者に眼り3年を限度として継続して業務を行わせるとともに、業績評価の結果次第では、3年を待たず翌年からでも競争契約に切り替えることが可能としている。