平成12年度決算検査報告

会計検査院の検査対象のうち、国の会計及び政府関係機関その他国が資本金の2分の1以上を出資している法人について、歳入歳出、債務等の状況、また、これら検査対象相互間の資金の受払等である、国の会計間の繰入れ、政府出資、財政投融資等の状況、さらに検査対象のうち特定の決算等の状況を示すと、次のとおりである。

1 概況

平成12年度における国の一般会計及び38特別会計の歳入及び歳出は、次のとおりである。

| 一般会計 | 93兆3610億2715万余円 |

| 特別会計 | 341兆1463億7898万余円 |

| 合計 | 434兆5074億0614万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等199兆8376億5176万余円を控除した歳入の純計額は、234兆6697億5438万余円となっている。この純計額から、更に前年度剰余金の受入れ等23兆4112億1003万余円を控除した純歳入額は211兆2585億4435万余円となる。

| 一般会計 | 89兆3210億4991万余円 |

| 特別会計 | 305兆7759億4391万余円 |

| 合計 | 395兆0969億9382万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等195兆6305億5443万余円を控除した歳出の純計額は、199兆4664億3938万余円となっている。

2 一般会計の歳入及び歳出

(1) 歳入

平成12年度における一般会計の収納済歳入額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 収納済歳入額 | 93,361,027,159 | |

| 租税及印紙収入 | 50,712,496,642 | (54.3%) |

| 公債金 | 33,003,999,125 | (35.4%) |

| 財政法(昭和22年法律第34号)第4条第1項ただし書の規定により発行された公債(建設公債)の収入金 | 11,137,999,700 | |

| 平成12年度における公債の発行の特例に関する法律(平成12年法律第3号)第2条第1項の規定により発行された公債(特例公債)の収入金 | 21,865,999,424 | |

| その他 | 9,644,531,392 | (10.3%) |

(2) 歳出

12年度における一般会計の支出済歳出額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 支出済歳出額 | 89,321,049,910 | |

| 社会保障関係費 | 17,636,357,913 | (19.7%) |

| 文教及び科学振興費 | 6,871,690,039 | ( 7.7%) |

| 国債費 | 21,446,082,307 | (24.0%) |

| 地方交付税交付金 | 14,914,894,673 | (16.7%) |

| 防衛関係費 | 4,906,644,882 | ( 5.5%) |

| 公共事業関係費 | 11,909,611,284 | (13.3%) |

| その他 | 11,635,768,809 | (13.0%) |

なお、支出済歳出額に対する前記の公債金33兆0039億9912万余円の割合は36.9%(11年度42.1%)である。

(3) 会計間の繰入れに係る特例措置

平成12年度においては、「一般会計における債務の承継等に伴い必要な財源の確保に係る特別措置に関する法律」(平成10年法律第137号)により、一般会計と特別会計との間の繰入れについて次のとおり特例的な措置が執られた。

(一般会計の歳入に関するもの)

| 千円 | ||

| 郵便貯金特別会計(一般勘定)から一般会計への特別繰入金の繰入れ | 200,000,000 |

これは、一般会計の収支が著しく不均衡となっている状況において、10年度に旧日本国有鉄道清算事業団の債務等を一般会計において承継などすること及び国有林野事業特別会計(国有林野事業勘定)の債務等を一般会計に帰属させることに伴い一般会計の負担が増加することにかんがみ、一般会計の歳出の財源に充てるために10年度より執られている特例措置である。そして、10年度から14年度までの各年度において、郵便貯金特別会計(一般勘定)から2000億円を限度として一般会計へ繰り入れることとされており、12年度末までに6000億円が繰り入れられている。なお、政府は、14年度において、郵便貯金事業の経営の健全性の確保の観点から必要と認められる場合には、繰り入れた特別繰入金の総額、同事業を取り巻く経済社会情勢等を踏まえ、同事業の経営の健全性の確保のための適切な措置を検討することとしている。

3 特別会計の損益等

(1) 一般会計からの繰入額

平成12年度において一般会計から繰入れを受けているものが38特別会計のうち 28特別会計あり、その合計額は53兆4175億3282万余円である。このうち、一般会計からの繰入額が1000億円以上のものは、次のとおりである。なお、括弧書きの数値は、当該特別会計(勘定)の収納済歳入額に占める一般会計からの繰入額の割合である。

| 千円 |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 15,828,908,673 | (28.8%) | |

| 国債整理基金特別会計 | 21,446,082,307 | (16.9%) | |

| 産業投資特別会計(社会資本整備勘定) | 158,560,249 | (52.2%) | |

| 石炭並びに石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化勘定) | 475,000,000 | (50.9%) | |

| 国立学校特別会計 | 1,732,689,885 | (54.9%) | |

| 厚生保険特別会計 | (健康勘定) | 980,428,696 | (11.4%) |

| (年金勘定) | 3,720,885,751 | (12.1%) | |

| (児童手当勘定) | 128,412,003 | (47.7%) | |

| 国民年金特別会計 | (国民年金勘定) | 1,363,650,972 | (22.0%) |

| (業務勘定) | 111,425,082 | (5.4%) | |

| 労働保険特別会計(雇用勘定) | 336,279,000 | (10.0%) | |

| 食糧管理特別会計(調整勘定) | 246,737,529 | (10.7%) | |

| 国有林野事業特別会計(治山勘定) | 234,406,221 | (91.6%) | |

| 国営土地改良事業特別会計 | 340,429,558 | (51.7%) | |

| 自動車損害賠償責任再保険特別会計(保険勘定) | 200,000,000 | (7.2%) | |

| 道路整備特別会計 | 3,435,093,464 | (59.4%) | |

| 治水特別会計 | (治水勘定) | 1,230,630,521 | (66.3%) |

| (特定多目的ダム建設工事勘定) | 197,236,520 | (50.4%) | |

| 港湾整備特別会計(港湾整備勘定) | 430,767,048 | (73.3%) | |

| 空港整備特別会計 | 187,294,995 | (35.7%) | |

(2) 特別会計の損益

38特別会計の中で法令上損益計算を行っているものが21特別会計ある。この21特別会計のうち、12年度末において翌年度繰越利益金が1兆円以上となっているものは、次のとおりである。

| 12年度の利益金 (△損失金) |

12年度末における 翌年度繰越利益金 |

||

| 千円 | 千円 | ||

| 厚生保険特別会計 | (年金勘定) | 1,997,762,444 | 138,436,760,231 |

| 国民年金特別会計 | (基礎年金勘定) | 44,104,260 | 1,732,156,315 |

| (国民年金勘定) | 339,030,660 | 10,575,447,929 | |

| 労働保険特別会計 | (労災勘定) | 308,037,727 | 8,062,343,160 |

| (雇用勘定) | △1,065,985,108 | 2,676,990,295 | |

また、12年度末において翌年度繰越損失金が生じている特別会計は、次のとおりである。

| 12年度の利益金 (△損失金) |

12年度末における 翌年度繰越△損失金 |

||

| 千円 | 千円 | ||

| 厚生保険特別会計(健康勘定) | △279,400,988 | △1,054,818,123 | |

| 農業共済再保険特別会計(果樹勘定) | △2,003,223 | △38,993,173 | |

| 漁船再保険及漁業共済保険特別会計(漁業共済保険勘定) | △1,922,078 | △27,904,722 | |

| 国有林野事業特別会計(国有林野事業勘定) | △54,986,439 | △95,737,060 | |

| 都市開発資金融通特別会計 | △1,114,944 | △848,228 | |

4 一般会計及び特別会計の債務

平成12年度一般会計国の債務に関する計算書及び各特別会計債務に関する計算書における債務の年度末現在額の合計は606兆0682億0390万余円である。このうち主なものは次のとおりである。

(1) 公債

公債の12年度末現在額は380兆7434億0136万余円で、前年度末に比べて37兆5148億8334万余円増加している。このうち主なものは次のとおりである。

財政法第4条第1項ただし書の規定により発行したもの及びこの公債を借り換えるために発行したもの(建設公債) |

千円 209,163,700,450 |

| 公債の発行の特例に関する特別の法律により発行したもの及びこの公債を借り換えるために発行したもの(特例公債) | 141,903,431,250 |

| 日本国有鉄道清算事業団承継債務を借り換えるために発行したもの | 13,735,870,850 |

| 国有林野事業承継債務を借り換えるために発行したもの | 2,814,791,500 |

| 計 | 367,617,794,050 |

(2) 借入金

一般会計及び各特別会計における借入金の12年度末現在額の合計は110兆0928億7242万余円で、前年度末に比べて4兆4496億3589万余円増加している。

〔1〕 一般会計の借入金

一般会計の借入金の12年度末現在額は5兆8563億0264万余円で、その主なものは次のとおりであり、これらはすべて資金運用部からの借入金である。

交付税及び譲与税配付金借入金 |

千円 1,528,120,000 |

| 旧日本国有鉄道借入金 | 3,836,956,524 |

| 旧日本国有鉄道清算事業団借入金 | 449,804,156 |

このうち、12年度までに法律の規定に基づき償還を延期する措置が執られたものの12年度末における現在額は次のとおりである。

交付税及び譲与税配付金借入金の償還の延期 |

千円 1,528,120,000 |

| 旧日本国有鉄道借入金の償還の延期 | 341,951,733 |

| 旧日本国有鉄道清算事業団借入金の償還の延期 | 148,543,855 |

〔2〕 特別会計の借入金

12年度末において借入金を計上しているものが38特別会計のうち14特別会計あり、この14特別会計の借入金の12年度末現在額の合計は104兆2365億6978万余円で、その主なものは次のとおりである。

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) |

千円 38,131,795,829 |

| 郵便貯金特別会計(金融自由化対策特別勘定) | 57,350,000,000 |

| 国立学校特別会計 | 1,037,210,206 |

| 厚生保険特別会計(健康勘定) | 1,479,228,212 |

| 国有林野事業特別会計(国有林野事業勘定) | 1,190,606,855 |

| 国営土地改良事業特別会計 | 1,067,368,276 |

| 空港整備特別会計 | 1,006,558,000 |

5 今後一般会計からの繰入れを要する措置

上記のほか、平成12年度までに国の財政運営に資するなどのため、法律の規定に基づき、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べたり、特別会計から一般会計に特別に繰り入れたりするなどの措置が執られたものがある。これらのうち、法律の規定に基づき、今後一般会計から当該各特別会計に繰り入れることとされているものの12年度末における現在額は、次のとおりである。

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) |

千円 16,283,554,870 |

|

| 厚生保険特別会計(年金勘定) | 2,635,000,000 | |

| 国民年金特別会計(国民年金勘定) | 445,400,000 | |

| 自動車損害賠償責任再保険特別会計 | (保険勘定) | 635,768,984 |

| (保障勘定) | 49,000,000 | |

また、昭和60年度から平成元年度並びに5、6両年度において一般会計から厚生保険特別会計(健康勘定)に繰り入れるべき国庫負担金の一部が繰り延べられ、8、9、11各年度に一般会計から繰り入れられた。なお、この繰延措置が執られなかったとした場合に同特別会計(同勘定)において生じていたと見込まれる運用収入に相当する額などについては、一般会計から繰り入れられていない。

1 政府出資金

平成12年度末において国が資本金の2分の1以上を出資している法人は82法人であり、その政府出資金の額の合計は37兆1891億6792万余円である。このうち、政府出資金の額が1兆円以上の法人は、次のとおりである。

| 12年度中の 政府出資額 |

12年度末における 政府出資金の額 |

|

| 千円 | 千円 | |

| 日本政策投資銀行 | 63,100,000 | 1,039,386,000 |

| 国際協力銀行 | 306,300,000 | 6,986,244,477 |

| 日本道路公団 | 207,370,000 | 1,980,095,042 |

| 石油公団 | 13,016,560 | 1,636,766,544 |

| 宇宙開発事業団 | 167,941,000 | 2,987,464,552 |

| 年金福祉事業団 | 7,891,505 | 1,075,411,094 |

| 中小企業総合事業団 | 414,672,952 | 3,553,263,033 |

| 日本原子力研究所 | 79,492,000 | 1,878,018,617 |

| 核燃料サイクル開発機構 | 98,287,435 | 2,827,973,462 |

| 雇用・能力開発機構 | 35,940,212 | 2,118,354,491 |

2 延滞債権等

国が資本金の2分の1以上を出資している法人のうち貸付け等を行っているもので、民間金融機関のリスク管理債権(注1) の開示基準を参考にするなどして、延滞債権等の状況を各法人において開示しているものが25法人ある。このうち、平成12年度末の延滞債権等の額の合計が100億円以上のものについて、その状況を示すと次のとおりである。

| 破綻先債権 | 延滞債権 | 3カ月以上延滞債権 | 貸出条件緩和債権 | 合計 | 貸付金等残高 | |

| 千円 | 千円 | 千円 | 千円 | 千円 | 千円 | |

| 国民生活金融公庫 | 180,908,885 | 157,210,056 | 17,413,285 | 489,886,897 | 845,419,125 | 1,0861,722,558 |

| 住宅金融公庫 | 32,753,380 | 472,564,359 | 361,917,012 | 481,923,909 | 1,349,158,662 | 75,922,073,841 |

| 農林漁業金融公庫 | 7,697,915 | 158,985,280 | 10,596,280 | 41,977,405 | 219,256,882 | 3,969,766,324 |

| 中小企業金融公庫 | 209,096,566 | 130,817,584 | 10,682,290 | 82,123,720 | 432,720,161 | 7,619,219,071 |

| 沖縄振興開発金融公庫 | 8,046,999 | 68,672,223 | 9,566,333 | 69,785,528 | 156,071,083 | 1,721,241,657 |

| 日本政策投資銀行 | 79,611,629 | 301,286,673 | 2,690,980 | 278,069,896 | 661,659,179 | 17,844,908,563 |

| 国際協力銀行 | 240,000 | 628,693,087 | 39,738,310 | 140,521,930 | 809,193,328 | 21,056,660,008 |

| 地域振興整備公団 | 4,354,093 | 2,908,055 | 69,790 | 3,972,065 | 11,304,003 | 68,631,017 |

| 環境事業団 | 1,630,444 | 21,153,302 | − | 83,529,150 | 106,312,896 | 366,031,719 |

| 年金福祉事業団 | 3,936,691 | 37,325,748 | 17,129,936 | 18,809,072 | 77,201,448 | 9,181,748,667 |

| 社会福祉・医療事業団 | 2,873,289 | 18,964,972 | 3,378,043 | 14,783,367 | 39,999,671 | 2,870,178,836 |

| 中小企業総合事業団 | 66,376,502 | 73,920,894 | 10,809,520 | 119,939,224 | 271,046,141 | 1,433,599,266 |

| 日本育英会 | − | 72,154,149 | 37,567,626 | − | 109,721,776 | 2,428,687,030 |

| 商工組合中央金庫 | 107,497,251 | 341,198,217 | 5,103,688 | 80,188,812 | 533,987,970 | 10,886,595,338 |

| 新エネルギー・産業技術総合開発機構 | 32,974,365 | − | − | 64,538,745 | 97,513,110 | 144,175,458 |

| (注2) | ||||||

| 預金保険機構 | 11,007,278 | 55,818,506 | 2,608,963 | 935,373 | 70,370,121 | 107,370,891 |

| (1)破綻先債権 | 未収利息を計上しなかった貸出金のうち、更生手続開始の申立等の事由が発生した債務者に対する貸出金 |

| (2)延滞債権 | 未収利息を計上しなかった貸出金であって、(1)及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予したものを除く貸出金 |

| (3)3カ月以上延滞債権 | 元本又は利息の支払が約定支払日の翌日から3カ月以上遅延している貸出金((1)及び(2)を除く。) |

| (4)貸出条件緩和債権 | 債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他債務者に有利となる取決めを行った貸出金((1)、(2)及び(3)を除く。) |

なお、商工組合中央金庫については、商工組合中央金庫法(昭和11年法律第14号)及び商工組合中央金庫法施行規則(昭和11年商工・大蔵省令)により、上記債権額の開示が義務付けられている。

(注2)

破綻した金融機関から買い取った貸付金の残高である。

(1) 財政投融資の原資

産業投資特別会計の出資金及び貸付金、資金運用部資金、簡易生命保険特別会計の積立金並びに政府保証債及び政府保証借入金を原資として、財政投融資計画に基づき、国の特別会計、政府関係機関その他国が資本金の2分の1以上を出資している法人、地方公共団体等に対する資金の貸付け、これらの法人が発行する債券の引受け、あるいは出資が行われている。

上記の財政投融資の原資のうち、資金運用部資金は郵便貯金及び郵便振替や国の特別会計の積立金及び余裕金等の資金運用部に預託された資金等を財源としており、その平成12年度末の現在額は次のとおりである。

資金運用部資金 |

千円 439,662,585,541 |

| 預託金 | 427,850,626,508 |

| 郵便貯金及び郵便振替 | 247,007,900,000 |

| 厚生保険特別会計 | 131,520,594,324 |

| 国民年金特別会計 | 11,071,968,784 |

| 簡易生命保険特別会計 | 4,132,878,000 |

| 外国為替資金特別会計 | 11,618,073,180 |

| 労働保険特別会計 | 7,913,847,466 |

| その他預託金 | 14,585,364,753 |

| 積立金等 | 11,811,959,032 |

また、簡易生命保険特別会計の積立金は同特別会計の決算上生ずる過剰を積み立てたものであり、その12年度末の現在額は次のとおりである。

なお、資金運用部資金の一部及び簡易生命保険特別会計の積立金の一部は、財政投融資計画外として国債の引受け等に運用されている。

(2) 財政投融資の実績

財政投融資計画に係る資金運用部資金等の貸付け等の12年度における実績は36兆6132億3884万余円、同年度末における残高は417兆8139億4051万余円であり、その原資別及び貸付け等先別の内訳は次のとおりである。

| 財政投融資の原資 | 12年度の貸付け等 | 12年度末の残高 |

| 千円 | 千円 | |

| 産業投資特別会計の出資金及び貸付金 | 101,701,000 | 3,382,894,040 |

| 資金運用部資金 | 26,570,449,247 | 328,193,897,485 |

| 簡易生命保険特別会計の積立金 | 6,000,118,600 | 61,658,004,749 |

| 政府保証債及び政府保証借入金 | 3,940,970,000 | 24,579,144,240 |

| 計 | 36,613,238,847 | 417,813,940,514 |

| 貸付け等先 | 12年度の貸付け等 | 12年度末の残高 |

| 千円 | 千円 | |

| 一般会計(注1) | − | 7,278,723,855 |

| 特別会計 | 2,352,326,604 | 63,648,139,886 |

| 政府関係機関(注2) | 14,902,999,968 | 144,583,134,961 |

| 公団・事業団等 | 10,868,612,400 | 114,331,462,082 |

| 地方公共団体 | 8,436,339,874 | 87,269,949,777 |

| その他 | 52,960,000 | 702,529,950 |

| 計 | 36,613,238,847 | 417,813,940,514 |

| (注1) | 旧日本国有鉄道及び旧日本国有鉄道清算事業団の資金運用部からの借入金並びに資金運用部が引き受けていた旧日本国有鉄道清算事業団債券に係る同事業団の債務を一般会計が承継したものである(下表も同様)。 |

| (注2) | 中小企業総合事業団信用保険部門への貸付け等の残高については政府関係機関として整理して集計している。 |

また、国の会計、政府関係機関その他国が資本金の2分の1以上を出資している法人等のうち、12年度末において財政投融資計画に係る貸付け等の残高が1兆円以上のものは、次のとおりである。

| 12年度の貸付け等 | 12年度末の残高 | |

| 千円 | 千円 | |

| 一般会計 | − | 7,278,723,855 |

| 特別会計 | ||

| 国立学校特別会計 | 66,500,000 | 1,037,210,206 |

| 国営土地改良事業特別会計 | 63,771,604 | 1,067,368,276 |

| 空港整備特別会計 | 35,000,000 | 1,006,558,000 |

| 郵便貯金特別会計(金融自由化対策特別勘定) | 2,000,000,000 | 57,350,000,000 |

| 政府関係機関 | ||

| 国民生活金融公庫 | 3,286,900,000 | 10,236,780,000 |

| 住宅金融公庫 | 6,572,799,968 | 75,405,214,245 |

| 農林漁業金融公庫 | 252,000,000 | 3,668,072,127 |

| 中小企業金融公庫 | 1,491,600,000 | 7,211,596,625 |

| 公営企業金融公庫 | 1,666,200,000 | 16,358,000,000 |

| 沖縄振興開発金融公庫 | 119,400,000 | 1,622,841,125 |

| 日本政策投資銀行 | 726,400,000 | 16,182,417,752 |

| 国際協力銀行 | 787,700,000 | 13,825,413,087 |

| 公団・事業団等 | ||

| 日本道路公団 | 2,309,151,400 | 21,664,018,150 |

| 首都高速道路公団 | 367,600,000 | 4,076,140,980 |

| 水資源開発公団 | 93,300,000 | 1,367,974,255 |

| 阪神高速道路公団 | 351,600,000 | 3,391,032,540 |

| 本州四国連絡橋公団 | 146,600,000 | 2,140,322,902 |

| 日本鉄道建設公団 | 112,160,000 | 1,603,635,263 |

| 都市基盤整備公団 | 1,160,700,000 | 14,853,299,687 |

| 簡易保険福祉事業団 | 1,500,000,000 | 15,471,834,000 |

| 年金福祉事業団 | 3,794,500,000 | 35,966,780,778 |

| 社会福祉・医療事業団 | 413,700,000 | 2,739,033,571 |

| 運輸施設整備事業団 | 22,200,000 | 3,573,454,725 |

| 電源開発株式会社 | 120,000,000 | 1,739,163,075 |

| 地方公共団体 | 8,436,339,874 | 87,269,949,777 |

(3) 財政投融資計画以外の運用

資金運用部資金のうち財政投融資計画以外に運用されているものは、12年度末現在103兆7467億5980万余円であり、その内訳は次のとおりである。

| 債券 | 千円 |

| 長期国債 | 69,690,376,271 |

| 外国債 | 390,819,600 |

| 貸付金 | |

| 一般会計(注) | 1,528,120,000 |

| 特別会計 | 32,136,618,041 |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 30,043,689,829 |

| 石炭並びに石油及びエネルギー需給構造高度化対策特別会計(石炭勘定) | 33,900,000 |

| 厚生保険特別会計(健康勘定) | 1,479,228,212 |

| 郵政事業特別会計 | 579,800,000 |

| 地方公共団体 | 825,891 |

| 計 | 103,746,759,804 |

また、簡易生命保険特別会計の積立金のうち財政投融資計画以外に運用されているものは、12年度末現在53兆9349億4761万余円であり、その内訳は次のとおりである。

| 千円 | |

| 預金 | 5,162,058,351 |

| 有価証券 | |

| 長期国債 | 22,795,726,275 |

| 地方債 | 7,460,767,980 |

| 政府関係機関債券 | 1,967,402,290 |

| 特別法人債券 | 899,503,603 |

| 金融債等 | 3,729,087,235 |

| 外国債 | 3,442,898,091 |

| 貸付有価証券 | 879,804,646 |

| 有価証券信託 | 4,071,569,591 |

| 貸付金 | |

| 契約者貸付 | 2,695,029,549 |

| 運用寄託金 | 831,100,000 |

| 計 | 53,934,947,617 |

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、資金運用部特別会計及び特定国有財産整備特別会計の決算の状況並びに債権の状況について個別に取り上げることとし、その現状を述べると次のとおりである。

1 資金運用部特別会計の決算の状況

平成12年5月の「資金運用部資金法等の一部を改正する法律」(平成12年法律第99号。以下「改正法」という。)の規定により、資金運用部資金(以下「運用部資金」という。)及び資金運用部特別会計(以下「運用部特会」という。)は13年4月に、名称を財政融資資金(以下「財政資金」という。)及び財政融資資金特別会計(以下「財政特会」という。)とするなどの改正が行われた。

そこで、これまで財政投融資の中核を担ってきた運用部資金制度の概要、改正の内容並びに4年度から12年度までの運用部特会の決算及び運用部資金の状況についてみると次のとおりである。

(1) 運用部資金制度の概要と改正の内容

ア 運用部特会の仕組み

運用部特会の運営及び経理については、資金運用部資金法(昭和26年法律第100号。以下「資金法」という。)及び資金運用部特別会計法(昭和26年法律第101号。以下「運用部特会法」という。)に定められている。

運用部資金は、国民から集められた郵便貯金(郵便振替を含む。以下同じ。)や年金積立金(厚生保険特別会計の年金勘定及び国民年金特別会計の国民年金勘定に係るものをいう。以下同じ。)等で法律又は政令により資金運用部に預託されたもの(以下「預託金」という。)などから成っている。そして、資金法では、預託金等を運用部資金として統合管理し、これを確実かつ有利な方法で運用することにより、公共の利益の増進に寄与せしめることを目的としている。

運用部特会は、運用部資金の運用に伴う歳入歳出を一般会計と区分して経理するため運用部特会法により設置されているものである。その歳入歳出は、運用部資金の運用利殖金及び附属雑収入を歳入とし、預託金の利子、運用手数料、事務取扱費等を歳出とすることとしている。

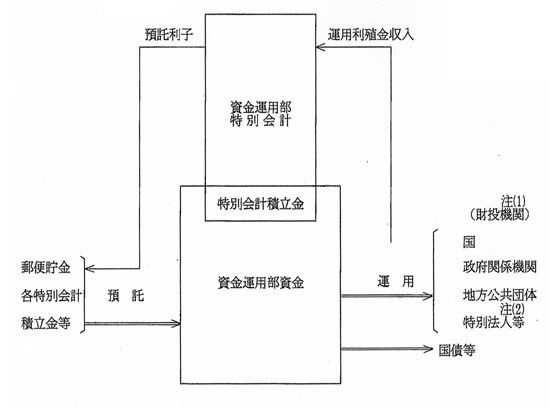

そして、資金運用部に対する預託金、運用部資金の貸付金等は歳入歳出外として取り扱われていて、運用部資金と運用部特会の関係は図1のとおりとなる。

図1 運用部資金と運用部特会の関係

注(1) 財投機関 財政投融資計画の運用対象となる機関

注(2) 特別法人 特別の法律により、国、政府関係機関及び地方公共団体のみの出資により設立された法人で、債券発行機能を有するもの(政府関係機関を除く。)

イ 預託制度

資金運用部に預託を行うには法律又は政令の根拠が必要であるが、郵便貯金及び特別会計の積立金(運用部特会・簡易生命保険特別会計を除く。)のように預託を義務づけられているものと、国庫余裕金や特別会計の余裕金等(運用部特会を除く。)のように任意に預託しうるものとがある。これら預託金の預託期間は1箇月を下らないものとされている。

資金運用部の預託金に付する利子の利率(以下「預託金利」という。)は、昭和62年3月6日以前は法定制となっていた。しかし、金利自由化の進展に伴い、62年3月7日以降法定制は廃止となり、国債の金利その他市場金利を考慮するとともに、郵便貯金事業の健全な経営の確保や年金事業の財政の安定等預託者側の事情に配慮して、資金運用審議会(以下「審議会」という。)の意見を聴いたうえで約定期間に応じて政令で定める利率により利子を付すこととされた。

ウ 運用制度

運用部資金の運用対象は、資金運用の安全性と公共性を確保するため資金法により限定されており、その主なものは国、政府関係機関、地方公共団体及び特別法人に対する貸付け及びこれらの発行する債券である。これらの運用は、国会の議決が必要とされる5年以上の運用(以下「長期運用」という。)と議決が必要とされない5年未満の運用(以下「短期運用」という。)とに区分される。このうち、長期運用は、さらに財政投融資計画(以下「財投計画」という。)に係る運用と国債等の運用とに区分され、前者は、資金運用部からの借入金を、財投機関が政策目的のための事業に運用する一般財政投融資(以下「一般財投」という。)と財投機関が金融市場で運用する資金運用事業とに区分される。

運用部資金の運用に当たり、財務大臣(平成13年1月5日以前は大蔵大臣)は、資金法第12条の規定により、毎年度、運用部資金の運用に関して必要な計画(以下「運用計画」という。)を定め、あらかじめ審議会の議に付さなければならないこととされている。しかし、年度内の短期運用については審議会の了承のもとに個別の付議を省略し、翌年度の審議会にその実績の報告を行うこととされている。

また、貸付期間、金利等の融通条件についても審議会の議に付すこととされている。

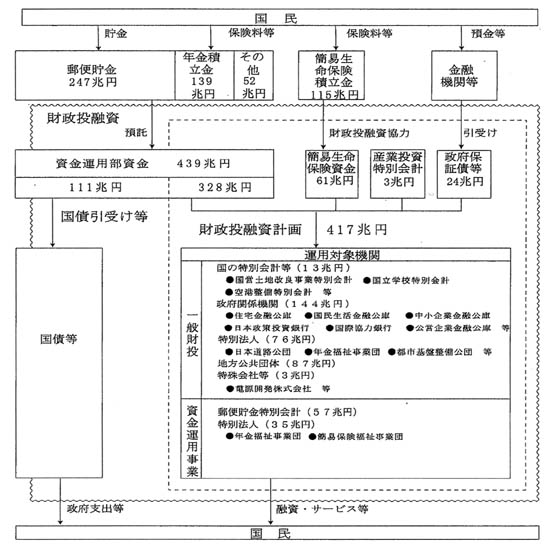

エ 財投計画

財政投融資は、図2のとおり、国の制度・信用を背景として集められた各種の公的資金を、国民経済の発展、国民福祉の向上等の目的のために、国が一体的・計画的に運用する仕組みであり、財投計画に基づいて行われるものと国債引受け等から成っている。財投計画についてみると、その原資は、運用部資金のほか簡易生命保険資金、産業投資特別会計及び政府保証債・政府保証借入金の4つから構成されている。12年度末の財投計画の残高は、417兆8139億余円となっていて、このうち運用部資金は328兆1938億余円であり、残高の78.5%と大きな割合を占めている。なお、運用部資金による財投計画以外の国債引受けなども行われており、その12年度末残高は111兆4686億余円となっている。

図2 財政投融資の仕組み

(注) 数字は平成12年度末残高

オ 改正の内容

12年5月の改正法は、資金法、運用部特会法及び「資金運用部資金及び簡易生命保険の積立金の長期運用に対する特別措置に関する法律」(昭和48年法律第7号)の一部を改正するものである。これにより運用部資金が中核を担っていた国の財政投融資は、民業補完や償還確実性の徹底等、スリム化を目指した改革に着手されることとなった。その改正の主な内容は次のとおりである。

〔1〕 運用部資金においては郵便貯金及び政府の特別会計の積立金等を預託することとされていたが、財政資金においては預託の大宗を占める郵便貯金及び年金積立金の預託義務を廃止する

〔2〕 郵便貯金及び年金積立金の預託義務の廃止に伴い、政府関係機関、特別法人等は財投機関債(注) 等を発行して必要な資金を自己調達することとしたが、財投機関債等による資金調達では必要な資金需要を満たすことができない場合には、財政特会が財投債を発行して調達した資金等を貸付けなどする

〔3〕 預託金利は市場金利のほか預託者側の事情にも配慮して設定していたが、財政資金の預託金利は国債の利回りに即して設定する

〔4〕 財政資金の長期運用予定額について改正前と同様国会の議決を経るとともに、この議決を経ようとするときは、財投計画を国会に提出しなければならないこととする

なお、郵便貯金及び年金積立金の預託義務廃止に当たっては、資金運用部の既往の貸付けの継続及び市場に与える影響に配慮して、13年度以降7年間、郵便貯金資金及び年金資金は所要の財投債を引き受けることとするなどの経過措置が講じられている。

上記の改正においても、運用部資金に係る運用の目的、運用対象並びに運用計画及び融通条件に対する諮問制度については基本的に財政資金に引き継がれており、また、改正前の運用部資金の預託金、貸付金等は財政資金の預託金、貸付金等として引き継がれている。

(2) 運用部特会の決算状況

ア 歳入歳出決算

運用部特会の12年度決算は、収納済歳入額16兆4056億余円、支出済歳出額12兆8790億余円で、差引き3兆5265億余円の剰余を生じている。

イ 剰余金の処理

決算上の剰余の処理は、運用部特会法第8条の規定に基づき、前年度から繰り越された運用部資金の損失を埋めるなどし、残余がある場合には運用部特会の積立金として積み立てることとしている。12年度は、上記剰余金3兆5265億余円の全額を積立金として積み立てることとして、決算を結了している。これにより、積立金現在額及び翌年度に積み立てる額の合計は8兆5669億余円になる。

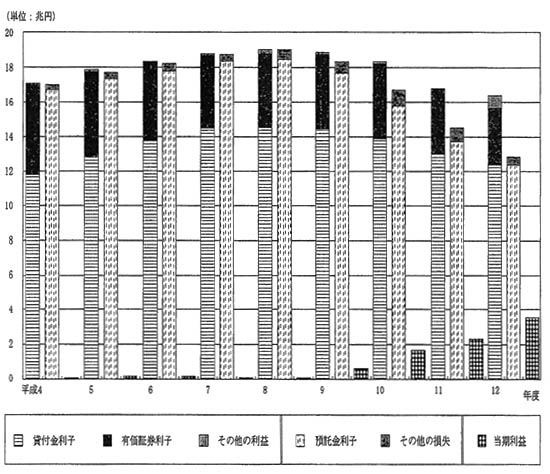

ウ 損益の状況

12年度の損益は、表1のとおり、利益16兆4056億余円に対し損失12兆8790億余円で、差引き3兆5265億余円の本年度利益になっている。利益のほとんどは貸付金利子12兆4193億余円及び有価証券利子3兆2781億余円である。一方、損失のほとんどは預託金利子12兆3266億余円となっている。

表1 平成12年度損益計算書

| 損失 | 利益 | ||

| 科目 | 金額 | 科目 | 金額 |

| 諸支出金 | 12,873,686 | 運用収入 | 16,398,556 |

| 預託金利子 | 12,326,615 | 有価証券利子 | 3,278,113 |

| 有価証券売却損 | 338,291 | 貸付金利子 | 12,419,380 |

| 有価証券償還損 | 208,746 | 有価証券売却益 | 691,936 |

| 運用手数料 | 33 | 有価証券償還益 | 9,125 |

| 事務費 | 5,349 | 雑収入 | 7,066 |

| (損失計) | (12,879,035) | ||

| 本年度利益 | 3,526,587 | ||

| 合計 | 16,405,622 | 合計 | 16,405,622 |

4年度以降の損益の状況は、図3のとおり、近年主に運用部資金の貸付け及び有価証券による受取利子と預託金の支払利子との開差が拡大し、大きな当期利益が生じている。

図3 運用部特会の損益の推移

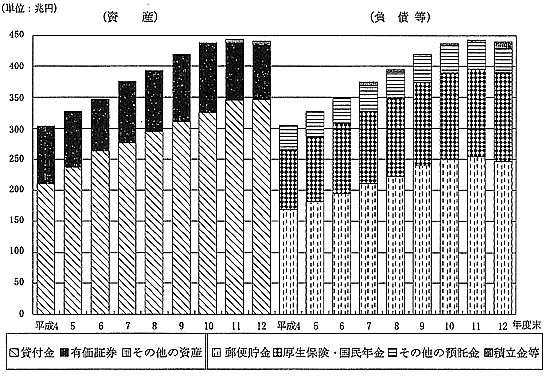

エ 資産及び負債の状況

12年度末の資産及び負債は、表2のとおりであり、このうち資産は総額439兆6625億余円で、その主なものは、貸付金345兆9848億余円、有価証券85兆9557億余円である。一方、負債の主なものは、預託金の427兆8506億余円である。また、前年度以前の決算剰余金から積み立てられた積立金は5兆0403億余円である。

表2 平成12年度末貸借対照表

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 現金預金 | 7,656,625 | 預託金 | 427,850,626 |

| 有価証券 | 85,955,798 | 補償金返還金 | 445 |

| 貸付金 | 345,984,858 | 未整理預託金利子 | 3,244,590 |

| 購入証券経過利子 | 65,303 | 積立金 | 5,040,336 |

| 本年度利益 | 3,526,587 | ||

| 合計 | 439,662,585 | 合計 | 439,662,585 |

4年度以降の資産及び負債の状況は、図4のとおり、資産では運用資産としての貸付金が、負債では郵便貯金及び厚生保険特別会計(以下「厚生保険特会」という。)・国民年金特別会計(以下「国民年金特会」という。)からの預託金が増加している。

図4 運用部特会の貸借対照表の推移

(3) 運用部資金への預託状況

12年度末の預託金残高は427兆8506億余円であって、その主なものは郵便貯金の247兆0079億円、厚生保険特会・国民年金特会の142兆5925億余円となっており、全体の91.0%を占めている。

4年度以降の預託金残高の推移をみると、図4のとおり、郵便貯金においては預入限度額拡大や金利低下局面における定額貯金の有利性などにより、また、厚生保険特会・国民年金特会においては被保険者の増加や保険料率の引上げなどにより、ほぼ一貫して毎年度増加しており、4年度末の302兆4262億余円が12年度末には427兆8506億余円と1.4倍の増加となっている。

(4) 運用部資金の運用状況

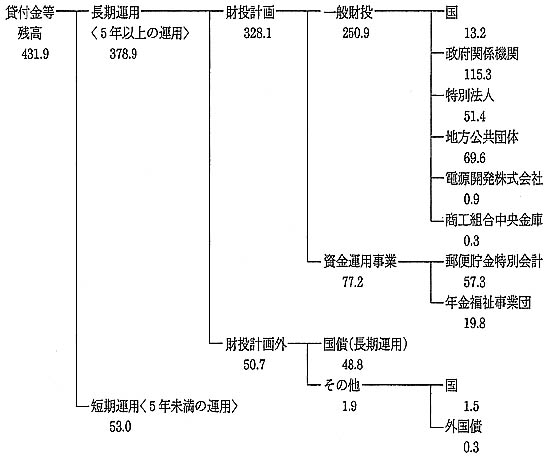

12年度末の貸付金(345兆9848億余円)及び有価証券(85兆9557億余円)の残高(以下「貸付金等残高」という。)は、図5のとおり、431兆9406億余円となっていて、その主なものは財投計画に係るもので、全体の75.9%を占めている。

図5 平成12年度末貸付金等残高

(注) 単位は兆円である。

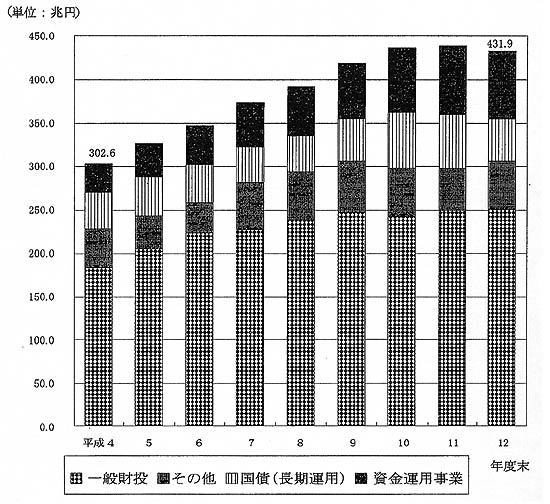

貸付金等残高の推移をみると、図6のとおり、4年度末の302兆6064億余円が12年度末には431兆9406億余円と1.4倍の増加となっている。

図6 貸付金等残高の推移

(注) 「その他」は特別会計への短期貸付けなどである。

年度末

\

区分 |

平成4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 一般財投 | 100.0 | 111.3 | 120.9 | 123.6 | 129.7 | 133.8 | 131.8 | 135.8 | 136.2 |

| その他 | 100.0 | 84.7 | 78.0 | 119.0 | 120.4 | 131.3 | 123.2 | 104.7 | 121.3 |

| 国債(長期運用) | 100.0 | 105.7 | 102.7 | 95.7 | 99.2 | 115.9 | 150.4 | 146.1 | 114.8 |

| 資金運用事業 | 100.0 | 123.4 | 146.0 | 165.5 | 183.8 | 205.0 | 239.3 | 254.6 | 251.9 |

| 貸付金等残高 | 100.0 | 107.7 | 114.5 | 123.2 | 129.5 | 138.1 | 144.0 | 144.6 | 142.7 |

ア 一般財投

一般財投は、住宅金融公庫、日本道路公団等の財投機関が政策目的に即した金融業務を行ったり、社会資本の整備を行ったりなどするための資金を供給し、民間では達成し得ない資金配分等を目的とする政策融資である。

一般財投の12年度末の残高は250兆9878億余円で、4年度末の残高184兆1921億余円に比べ1.3倍の増加となっている。これを運用対象別に主なものについてみると、地方公共団体1.8倍及び政府関係機関1.4倍と一般財投の増加率1.3倍を上回っているものの、国1.1倍及び特別法人等0.9倍と1.3倍を下回るものとなっている。このうち、政府関係機関についてみると、貸付金等残高の約3割を占める住宅金融公庫(12年度末残高73兆3479億余円)は1.5倍と増加しているが、住宅金融公庫を除く政府関係機関は1.1倍となっていて一般財投の増加率1.3倍を下回っている。

一般財投のうち国に対する運用残高13兆2728億余円には、一般会計に対するものが7兆2787億余円あり、その内訳は貸付金4兆2867億余円、日本国有鉄道清算事業団債券承継国債(以下「承継国債」という。)2兆9919億余円(額面3兆0035億円)となっている。その内容は次のとおりである。

(ア) 貸付金

一般会計に対する貸付金は、一般会計が次の〔1〕の日本国有鉄道の債務と〔2〕の日本国有鉄道清算事業団(以下「清算事業団」という。)の債務を承継したものである。

〔1〕 日本国有鉄道改革により、昭和61年度に、日本国有鉄道の資金運用部に対する借入債務のうち、55年度において棚上げされた債務を一般会計が承継したものであり、平成12年度末の残高は3兆8369億余円となっている。

〔2〕 帝都高速度交通営団に対する清算事業団の出資持分を一般会計が譲り受けたことにより、2年度に、清算事業団の資金運用部に対する借入債務のうち出資持分相当額を一般会計が承継したものであり、12年度末の残高は4498億余円となっている。

これらの貸付けは、4年度から7年度までの間に償還すべき金額〔1〕4793億余円、〔2〕2121億余円について償還の繰延べ(期間10年、うち据置き5年以内)が行われ、12年度末の残高のうちこれらに係る未償還残高は〔1〕3419億余円、〔2〕1485億余円となっている。

また、財投計画外の国(一般会計)に対する運用額の12年度末残高1兆5281億余円は、昭和59年度に、地方財政対策改革で交付税及び譲与税配付金特別会計(以下「交付税特会」という。)の資金運用部に対する借入債務11兆5219億余円のうち国負担分5兆8277億余円を一般会計が承継したものに係るものである。

この貸付けは、平成4年度から7年度までの間に償還すべき金額2兆1213億円について償還の繰延べ(期間10年、うち据置き5年)が行われ、上記の残高1兆5281億余円はこれらに係る未償還残高である。

(イ) 承継国債

清算事業団の長期債務に係る負担の軽減を図るため、10年3月に、資金運用部が5年5月から9年3月までの間に引き受けていた日本国有鉄道清算事業団債券(額面3兆0035億円)を、承継国債として一般会計が承継したものである。

上記のように、一般会計に対する貸付金等は、一般会計が直接に債務を負ったものではなく、他の団体等が借り受けるなどしていたものを、その財務状況の悪化等により一般会計が最終的な負担を担うこととして承継したものである。なお、上記の償還繰延及び債務承継は、いずれも特別の法律の規定に基づき実施されたものである。

イ 資金運用事業

資金運用事業は、昭和62年度に創設されたものであるが、その残高の推移をみると、平成4年度末の30兆6400億円が12年度末には77兆2060億円となっていて、2.5倍と大幅に増加している。

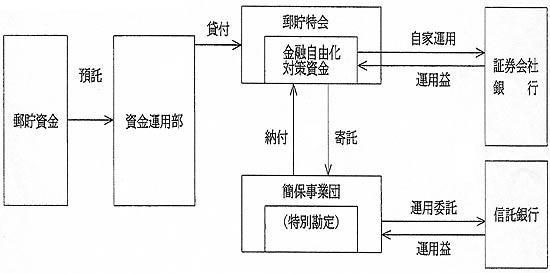

その仕組みは、図7のとおり、預託義務がある郵便貯金、年金積立金をいったん資金運用部に預託し、その一部を資金運用部から借り入れて市場で運用するもので、借入金利を上回る有利な運用を図ることを目的としている。この状況を郵便貯金特別会計(以下「郵貯特会」という。)、年金福祉事業団の別にみると次のとおりである。

(ア) 郵貯特会

金融自由化に対応して郵便貯金事業の健全な経営に寄与するため、郵貯特会に設置された金融自由化対策資金において資金運用部からの借入金を運用するもので、その運用益は郵貯特会の金融自由化対策特別勘定に帰属するが、必要に応じ一般勘定へ繰入れができることとされている。

その残高の推移をみると、4年度末の20兆4000億円が郵便貯金の自主運用の拡大要望等によりほぼ一貫して毎年度増加しており、12年度末には57兆3500億円となっていて、2.8倍と大幅に増加している。

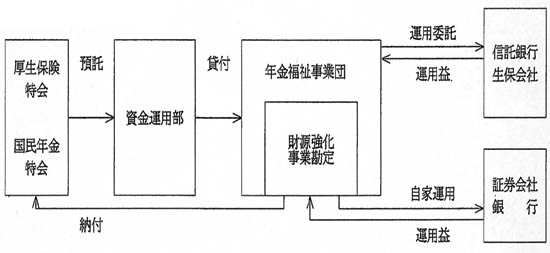

(イ) 年金福祉事業団

厚生年金及び国民年金の財政基盤を強化するため、年金福祉事業団が資金運用部からの借入金を運用するもので、その運用益は厚生保険特会及び国民年金特会に納付されることになっている。

その残高の推移をみると、4年度末の10兆2400億円が年金積立金の自主運用の拡大要望等によりほぼ一貫して毎年度増加しており、12年度末には19兆8560億円となっていて、1.9倍に増加している。

上記以外に、年金福祉事業団では、一般財投で、昭和61年度から同事業団の貸付事業等を将来にわたって安定的に実施する資金を確保するための事業(以下「資金確保事業」という。)を行い、その運用益を同事業団の事業の財源として活用することとしている。この資金確保事業も年金財源強化事業と同様に資金運用部からの借入金を金融市場で運用するものである。

資金確保事業の残高の推移をみると、平成4年度末の5兆9050億円が毎年度増加し8年度末には7兆5670億円となり、9年度以降は同額となっている。これは、9年度以降は毎年度の償還と新規の貸付けが同額となっているためである。

図7 資金運用事業の仕組み及び残高の推移

郵貯金融自由化対策資金

| 年度 | 平成4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 運用額 | 54,000 | 47,500 | 50,000 | 50,000 | 50,000 | 75,000 | 120,000 | 67,000 | 20,000 |

| 償還額 | − | − | − | − | − | 20,000 | 25,000 | 30,000 | 35,000 |

| 残 高 | 204,000 | 251,500 | 301,500 | 351,500 | 401,500 | 456,500 | 551,500 | 588,500 | 573,500 |

年金財源強化事業

| 年度 | 平成4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 運用額 | 25,900 | 24,250 | 19,500 | 19,500 | 18,910 | 25,300 | 28,000 | 30,500 | 27,100 |

| 償還額 | − | − | − | 10,000 | 12,700 | 15,300 | 18,000 | 20,500 | 20,400 |

| 残 高 | 102,400 | 126,650 | 146,150 | 155,650 | 161,860 | 171,860 | 181,860 | 191,860 | 198,560 |

資金確保事業

| 年度 | 平成4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 運用額 | 11,050 | 12,600 | 10,200 | 10,200 | 9,790 | 9,610 | 10,575 | 10,200 | 10,100 |

| 償還額 | 2,000 | 3,700 | 5,800 | 7,650 | 9,020 | 9,610 | 10,575 | 10,200 | 10,100 |

| 残 高 | 59,050 | 67,950 | 72,350 | 74,900 | 75,670 | 75,670 | 75,670 | 75,670 | 75,670 |

ウ 国債への運用

国債の運用に当たっては、資金の確実かつ有利な運用手段との観点や円滑な国債消化のための観点等から行われている。具体的な運用形態としては、新たに発行される国債を直接に引き受けるものと、資金の有利運用等のため既に発行された国債を買い入れるものとがある。

12年度末の長期運用の残高は48兆8001億余円で、このうち上記の引受けによるものは46兆0569億余円(10年利付国債41兆2243億余円、20年利付国債4兆8325億余円)となっており、また、買入れによるものは2兆7432億余円となっている。そして、短期運用の残高は20兆8902億余円で、すべて買入れによるものとなっている。

資金運用部の国債保有残高は、表3のとおり、最も多い10年度末には90兆6338億余円となっていたが、11年度以降における郵便貯金からの預託の減少等を反映し、国債への運用が減少した。その結果12年度末の国債保有残高は減少しているが、国債発行残高に対する資金運用部の国債保有残高は18.3%と大きな割合を占めている。また、国債(長期運用)が貸付金等残高に占める割合も4年度末の14.0%が12年度末には11.2%と減少しているものの、未だに大きな割合を占めている。

| 年度 | 国債発行残高 (A) |

資金運用部で保有する国債残高 | 貸付金等残高 D |

B/D | |||

| 長期運用 B |

短期運用 | 計 (C) | (C)/(A) | ||||

| 平成4 | (1,783,680) | 425,012 | 227,885 | 652,898(649,713) | 36.4% | 3,026,064 | 14.0% |

| 5 | (1,925,393) | 449,472 | 172,239 | 621,711(617,689) | 32.0% | 3,262,091 | 13.7% |

| 6 | (2,066,045) | 436,875 | 129,204 | 566,079(566,098) | 27.4% | 3,466,517 | 12.6% |

| 7 | (2,251,847) | 406,794 | 224,133 | 630,928(619,707) | 27.5% | 3,730,628 | 10.9% |

| 8 | (2,446,580) | 421,747 | 229,751 | 651,499(634,901) | 25.9% | 3,920,301 | 10.7% |

| 9 | (2,579,875) | 493,005 | 298,193 | 791,199(762,199) | 29.5% | 4,181,804 | 11.7% |

| 10 | (2,952,490) | 639,236 | 267,101 | 906,338(879,064) | 29.7% | 4,359,406 | 14.6% |

| 11 | (3,316,687) | 621,238 | 114,816 | 736,055(721,122) | 21.7% | 4,378,267 | 14.1% |

| 12 | (3,675,547) | 488,001 | 208,902 | 696,903(674,370) | 18.3% | 4,319,406 | 11.2% |

エ 短期運用

短期運用は、流動性の確保に配慮しつつ効率的運用を図るとの観点から行われるものであり、主として特別会計への貸付け、国債の売買等により行っている。

12年度末の残高は53兆0276億余円となっていて、残高の推移をみると、4年度末の39兆5595億余円に比べ1.3倍の増加となっている。

短期運用の主なものは国債(国債への運用参照)、交付税特会及び厚生保険特会(健康勘定)に対する貸付けであり、その状況は次のとおりである。

(ア) 交付税特会に対する貸付け

交付税及び譲与税配付金特別会計法(昭和29年法律第103号)附則第5条の規定によると、交付税特会において、地方交付税交付金を支弁するために借入金をすることができることとされている。この借入金は1年以内に償還することとされているが、12年度末においては37年度までの借入限度額が定められ、この借入限度額を毎年度逓減することにより、38年度には借入れがなくなる予定となっている。また、支払上現金が不足するときには、同法第13条の規定により一時借入金をすることができることとされている。

交付税特会の資金運用部からの借入れは、上記の規定により行われている。その残高の推移をみると、4年度末の2兆3799億余円が毎年度増加し11年度末には30兆0436億余円と大幅に増加しているが、12年度は新規の借入れを民間金融機関の借入れにより対応しているため、12年度末の残高は、11年度末の残高とほぼ同額となっている。なお、12年度末の資金運用部の借入残高のうち7兆8245億余円は、13年度以降に一般会計からの繰入れにより償還することとなっている。

10年度末以降の借入れ、償還の状況をみると、表4のとおり、10年度末の借入金21兆1856億余円が11年4月に一時借入金に借り換えられ、その後、新規の一時借入金も含めて、一時借入金の償還・借入が1箇月ごとに繰り返され、11年度末の借入金30兆0436億余円となっている。また、12年度は新規の借入れを民間からの借入れにより対応しているため、資金運用部からの新規の借入れはなく、既往借入金の償還・借入が1箇月ごとに繰り返されている。

| 年度 | 年月日 | 前回からの越 | 借入 | 償還 | 現在 |

| 平成10 | 11.3.31 | 210,262 | 190,901 | 189,306 | 211,856 |

| 11 | 11.4.30 | 211,856 | 209,544 | 211,856 | 209,544 |

| 11.5.31 | 209,544 | 209,026 | 209,544 | 209,026 | |

| 11.6.30 | 209,026 | 208,407 | 209,026 | 208,407 | |

| 11.7.30 | 208,407 | 208,128 | 208,407 | 208,128 | |

| 11.8.31 | 208,128 | 207,740 | 208,128 | 207,740 | |

| 11.9.30 | 207,740 | 244,822 | 207,740 | 244,822 | |

| 11.10.29 | 244,822 | 244,415 | 244,822 | 244,415 | |

| 11.11.30 | 244,415 | 295,307 | 244,415 | 295,307 | |

| 11.12.2 | 295,307 | − | 30,000 | 265,307 | |

| 11.12.15 | 265,307 | 30,000 | − | 295,307 | |

| 11.12.28 | 295,307 | 295,307 | 295,307 | 295,307 | |

| 12.1.31 | 295,307 | 294,478 | 295,307 | 294,478 | |

| 12.3.2 | 294,478 | 293,844 | 294,478 | 293,844 | |

| 12.3.15 | 293,844 | − | − | 293,844 | |

| − | 4,386 | − | 4,386 | ||

| 12.3.31 | 293,844 | − | 293,844 | − | |

| 4,386 | 296,050 | − | 300,436 | ||

| 12 | 12.4.28 | 300,436 | 298,227 | 300,436 | 298,227 |

| 12.5.31 | 298,227 | 297,926 | 298,227 | 297,926 | |

| 12.6.30 | 297,926 | 297,561 | 297,926 | 297,561 | |

| 12.7.31 | 297,561 | 287,431 | 297,561 | 287,431 | |

| 12.8.31 | 287,431 | 266,210 | 287,431 | 266,210 | |

| 12.9.29 | 266,210 | 278,745 | 266,210 | 278,745 | |

| 12.10.31 | 278,745 | 258,333 | 278,745 | 258,333 | |

| 12.11.16 | 258,333 | 238,039 | 258,333 | 238,039 | |

| 12.11.30 | 238,039 | 289,937 | 238,039 | 289,937 | |

| 12.12.6 | 289,937 | 284,609 | 289,937 | 284,609 | |

| 13.1.10 | 284,609 | 284,484 | 284,609 | 284,484 | |

| 13.1.31 | 284,484 | 273,342 | 284,484 | 273,342 | |

| 13.3.1 | 273,342 | 273,256 | 273,342 | 273,256 | |

| 13.3.14 | 273,256 | 41 | − | 273,297 | |

| 13.3.30 | 273,297 | 300,436 | 273,297 | 300,436 | |

| 13 | 13.4.27 | 300,436 | 277,416 | 300,436 | 277,416 |

| (注) | は借入金。それ以外は、一時借入金。 |

(イ) 厚生保険特会(健康勘定)に対する貸付け

厚生保険特別会計法(昭和19年法律第10号)附則第18条の8の規定によると、政府は、昭和59年度に健康勘定に統合された日雇健康勘定の累積債務等を弁済するために借入金をすることができることとされている。そして、この借入金の償還に要する経費等の支払財源については、同法附則第18条の10の規定等により一般会計から同特会へ繰入れることができるとされている。

また、支払上現金が不足するときには、同法第12条の規定により一時借入金をすることができることとされている。

厚生保険特会の資金運用部からの借入れは、上記の規定により行われている。その残高は平成4年度以降1兆4792億余円となっているが、これは累積債務が増大しないよう一般会計が発生利子分を同特別会計に繰り入れているためである。

11年度末以降の借入れ、償還の状況をみると、表5のとおり、11年度末の借入金1兆4792億余円が12年4月に一時借入金に借り換えられ、その後、一時借入金の償還・借入が1箇月ごとに繰り返され12年度末の借入金は1兆4792億余円となっている。

| 年度 | 年月日 | 前回からの越 | 借入 | 償還 | 現在 |

| 平成11 | 12.3.31 | 14,458 | 14,792 | 14,458 | 14,792 |

| 12 | 12.4.3 | 14,792 | − | 323 | 14,469 |

| 12.4.20 | 14,469 | 14,482 | 14,469 | 14,482 | |

| 12.5.19 | 14,482 | 14,506 | 14,482 | 14,506 | |

| 12.6.20 | 14,506 | 14,532 | 14,506 | 14,532 | |

| 12.7.19 | 14,532 | 13,618 | 14,532 | 13,618 | |

| 12.8.21 | 13,618 | 14,577 | 13,618 | 14,577 | |

| 12.9.20 | 14,577 | 14,600 | 14,577 | 14,600 | |

| 12.10.19 | 14,600 | 13,211 | 14,600 | 13,211 | |

| 12.11.20 | 13,211 | 14,176 | 13,211 | 14,176 | |

| 12.12.20 | 14,176 | 14,672 | 14,176 | 14,672 | |

| 13.1.9 | 14,672 | − | 127 | 14,545 | |

| 13.1.19 | 14,545 | 12,510 | 14,545 | 12,510 | |

| 13.2.20 | 12,510 | 13,175 | 12,510 | 13,175 | |

| 13.3.21 | 13,175 | 14,593 | 13,175 | 14,593 | |

| 13.3.30 | 14,593 | 14,792 | 14,593 | 14,792 | |

| 13 | 13.4.2 | 14,792 | − | 191 | 14,601 |

| 13.4.19 | 14,601 | 14,611 | 14,601 | 14,611 |

| (注) | は借入金。それ以外は一時借入金。 |

以上により、運用部資金の運用状況についてみると、表6のとおり、貸付金等残高に占める各年度における一般財投(資金確保事業を除く。)と資金運用事業(資金確保事業を含む。)及び国債(長期運用)を合わせたものとの割合は、4年度末にそれぞれ58.9%、26.1%となっていたが、12年度末には56.3%、30.9%となっており、一般財投に比べ資金運用事業等への運用の割合が増加している。

なお、財政投融資改革に伴い、13年4月より郵便貯金及び年金積立金の預託義務が廃止されたことから、資金運用事業(資金確保事業を含む。)についても廃止されることとなった。

年度末

\

区分 |

平成4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 一般財投 | 58.9 | 60.7 | 62.2 | 59.0 | 59.0 | 57.1 | 53.9 | 55.4 | 56.3 |

| 資金運用事業 | 12.0 | 13.6 | 15.0 | 15.6 | 16.3 | 16.8 | 18.5 | 19.5 | 19.6 |

| 国債(長期運用) | 14.0 | 13.7 | 12.6 | 10.9 | 10.7 | 11.7 | 14.6 | 14.1 | 11.2 |

| 小計 | 26.1 | 27.4 | 27.6 | 26.5 | 27.0 | 28.6 | 33.2 | 33.7 | 30.9 |

| その他 | 14.9 | 11.7 | 10.1 | 14.4 | 13.9 | 14.2 | 12.7 | 10.8 | 12.7 |

| 貸付金等残高 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

(5) 運用部資金の預託及び運用の期間と金利

ア 預託期間及び運用期間

次の(ア)、(イ)のとおり、預託の平均残存期間は4年程度となるのに対し、貸付金及び有価証券への運用の平均残存期間は9年程度となっており、預託と運用の平均残存期間には5年程度のかい離が生じている。

(ア) 預託期間

12年度末の預託金残高を、契約上の預託期間別にみると、7年以上のものが大宗を占めているが、契約上の預託期間から経過年数を控除した残存期間についてみると、表7のとおり、7年未満のものが90.6%を占めている。そして、預託の平均残存期間を試算するため、それぞれ残存期間にその残高を乗じたものを合算し、これを合計の残高で除すると4年程度となる。

表7 預託残存期間別残高

(単位:億円、%)

| 残存期間 | 残高 | 構成比 |

| 7年以上 | 400,511 | 9.3 |

| 5年以上7年未満 | 1,016,846 | 23.7 |

| 3年以上5年未満 | 1,160,279 | 27.1 |

| 1年以上3年未満 | 993,099 | 23.2 |

| 1年未満 | 707,769 | 16.5 |

| 計 | 4,278,506 | 100.0 |

(イ) 運用期間

12年度末の貸付金等残高を、契約上の運用期間から経過年数を控除した残存期間についてみると、表8のとおりとなっており、7年を超えるものが53.4%以上を占めている。そして、これについても運用の平均残存期間を預託期間と同様の方法により試算すると9年程度となる。

| 残存期間 | 貸付金 | 有価証券 | 合計 | |||

| 残高 | 構成比 | 残高 | 構成比 | 残高 | 構成比 | |

| 25年超 | 119,258 | 3.4 | − | − | 119,258 | 2.7 |

| 20年超25年以下 | 332,356 | 9.6 | − | − | 332,356 | 7.6 |

| 15年超20年以下 | 603,388 | 17.4 | 10,399 | 1.2 | 613,788 | 14.2 |

| 10年超15年以下 | 525,429 | 15.1 | 150 | 0.0 | 525,579 | 12.1 |

| 7年超10年以下 | 567,989 | 16.4 | 150,743 | 17.5 | 718,733 | 16.6 |

| 5年超7年以下 | 338,161 | 9.7 | 192,443 | 22.3 | 530,604 | 12.2 |

| 3年超5年以下 | 328,673 | 9.4 | 142,927 | 16.6 | 471,600 | 10.9 |

| 1年超3年以下 | 245,750 | 7.1 | 177,406 | 20.6 | 423,156 | 9.7 |

| 1年以下 | 398,839 | 11.5 | 185,487 | 21.5 | 584,327 | 13.5 |

| 計 | 3,459,848 | 100.0 | 859,557 | 100.0 | 4,319,406 | 100.0 |

イ 預託金利及び運用金利

次の(ア)、(イ)のとおり、金利システムにおいて、運用の大宗を占める貸付金の貸付金利と預託の大宗を占める7年以上の預託金の預託金利とは同一となっていて、基本的には利益の生じない構造となっている。

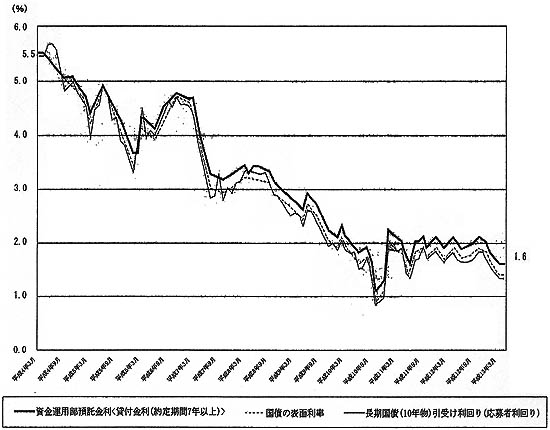

(ア) 預託金利

4年度以降、約定期間が7年以上の預託については、預託者側の事情も配慮して10年利付国債の表面利率に最大0.25%程度を上乗せした金利設定が行われている。

また、7年未満の預託については、9年頃までは、約定期間7年以上の預託金利を起点として預託期間区分ごとに期間の長いものから順次0.05%刻みで下げるなどした金利としていたが、最近は預託期間に応じた10年利付国債の残存期間の利回りに即した金利となっている。

そして、12年4月1日現在の金利設定は表9のとおりとなっている。

| 預託期間 | 利率(年利) |

| 7年以上 | % 2.00 |

| 5年以上7年未満 | 1.55 |

| 3年以上5年未満 | 1.10 |

| 1年以上3年未満 | 0.55 |

| 3月以上1年未満 | 0.15 |

| 1月以上3月未満 | 0.05 |

4年度以降の7年以上の預託金利は、図8のとおり、4年4月1日現在の5.5%から長期にわたり低下傾向であり、13年3月末日現在1.6%となっている。

図8 金利の推移

(イ) 運用金利

4年度以降の運用部資金の貸付金利は、固定金利で、貸付期間にかかわらず原則として一律7年以上の預託金利と同一となっている。また、国債等の債券引受けは、市中消化と同一条件となっている。

以上により、運用部特会においては、預託期間と運用期間に大きなかい離が生じており、また、貸付期間における金利が固定金利であることから、近年のように金利の下降局面においては、調達コストが運用利回りよりも速く低下し、表10のとおり、これが利益を発生させている。しかし、反対に金利上昇局面においては、調達コストが運用利回りよりも速く上昇し、損失を発生させる要因となる。

なお、13年度以降の貸付けについては、貸付期間に応じて国債の市場金利を基準として貸付金利を設定することとなった。

| 年度 | 平均残高 | 資金調達コスト(A) | 運用利回り(B) | 収支差額(B)−(A) | |||||||

| 支払利子等 | 割合 | 事務費 | 割合 | 合計 | 割合 | 運用収入等 | 割合 | 収支差額 | 割合 | ||

| 平成4 | 287,514,046 | 17,007,001 | 5.91 | 4,260 | 0.00 | 17,011,261 | 5.91 | 17,081,976 | 5.94 | 70,714 | 0.02 |

| 5 | 312,080,434 | 17,703,019 | 5.67 | 4,798 | 0.00 | 17,707,818 | 5.67 | 17,863,602 | 5.72 | 155,784 | 0.04 |

| 6 | 336,707,919 | 18,238,141 | 5.41 | 4,736 | 0.00 | 18,242,878 | 5.41 | 18,376,901 | 5.45 | 134,022 | 0.03 |

| 7 | 359,578,144 | 18,793,951 | 5.22 | 4,629 | 0.00 | 18,798,580 | 5.22 | 18,822,280 | 5.23 | 23,700 | 0.00 |

| 8 | 382,984,440 | 19,049,061 | 4.97 | 4,772 | 0.00 | 19,053,834 | 4.97 | 19,066,964 | 4.97 | 13,130 | 0.00 |

| 9 | 405,140,660 | 18,366,062 | 4.53 | 4,811 | 0.00 | 18,370,873 | 4.53 | 18,924,812 | 4.67 | 553,939 | 0.13 |

| 10 | 428,491,769 | 16,696,417 | 3.89 | 5,341 | 0.00 | 16,701,758 | 3.89 | 18,345,013 | 4.28 | 1,643,254 | 0.38 |

| 11 | 440,789,596 | 14,540,842 | 3.29 | 5,437 | 0.00 | 14,546,280 | 3.30 | 16,824,267 | 3.81 | 2,277,986 | 0.51 |

| 12 | 440,275,821 | 12,873,686 | 2.92 | 5,349 | 0.00 | 12,879,035 | 2.92 | 16,405,622 | 3.72 | 3,526,587 | 0.80 |

2 特定国有財産整備特別会計の決算の状況

(1) 制度の概要

(特定国有財産整備特別会計)

特定国有財産整備特別会計(以下「特々会計」という。)は、国有財産の適正かつ効率的な活用を図るため、庁舎等の施設の用に供する特定の国有財産の整備を計画的に実施し、その経理を一般会計と区分して行うために設置されているものである。

財務省(平成13年1月5日以前は大蔵省)では、「国の庁舎等の使用調整等に関する特別措置法」(昭和32年法律第115号)に基づいて、関係の各省各庁の長の意見を聴いて、毎年度特定の事案ごとに、庁舎等の取得及び処分の基本的事項に関する計画(特定国有財産整備計画。以下「整備計画」という。)を定めている。

整備計画により実施される事業は、一般会計に所属する庁舎等の国有財産を対象とし、〔1〕耐火構造の高層建物等を取得し、これに伴って不用となる庁舎等の処分を行う集約立体化事業と、〔2〕市街地等に設置することが必ずしも必要でないものなどを処分し、これに代わる施設を取得する再配置事業とがある。

(整備計画による事業)

整備計画の策定に当たっては、庁舎等の取得に伴って不用となる土地等の処分すべき国有財産(以下「処分対象財産」という。)の処分収入を財源として新たな施設を取得することを原則としているが、処分対象財産の処分による収入の見込額(注1)

(以下「処分見込価額」という。)が新たな施設の取得に要する費用(以下「整備費」という。)等を下回ると見込まれる場合には、その不足分を一般会計からの繰入金で賄うこととしている。この処分見込価額は、整備計画の策定時に財務省において売買実例等を基に算定している。また、予定した整備費に変更が生じた場合は、処分対象財産を追加するなどして、整備計画の変更を行うこととしている。

整備計画による事業の実施に当たっては、新施設の取得後に不用となる土地等を処分することとなるため、整備費については、処分までのつなぎ資金として、処分見込価額の範囲内で資金運用部(13年4月以降は財政融資資金)から借入れをすることができることとなっている。この借入金は、資金運用部で定められた金利により、閣議決定に基づく行政機関の移転事案については5年据置10年償還、それ以外の事案については3年据置6年償還の元金均等半年賦で償還することとなっている。

このように、整備計画においては、基本的に、当面の整備費は借入金により賄われ、新施設の取得後に、処分対象財産の処分収入をもって借入金の償還及び利子の支払に充てられる仕組みとなっている。

また、整備計画は特定の事案ごとに策定されているが、特々会計における実際の資金運用部からの借入れは、特々会計全体の資金収支の状況を基に、資金不足が見込まれる際に整備計画の処分見込価額の合計額の範囲内で行われている。

財務省では、整備計画を決定すると、直ちに関係の各省各庁にその旨を通知することとしている。この通知を受けた関係の各省各庁では、遅滞なく処分対象財産の用途を廃止して、直ちに管轄区域の財務局に無償で所管換又は所属替(以下「所管換等」という。)する措置を執ることとされている。

(注1) 処分対象財産の処分による収入の見込額 整備計画策定時における時価であるが、処分相手方が地方公共団体等で、一部時価を減額して処分することができる場合は、減額した後の価額。

(特々会計に所管換等された国有財産の処分)

国有財産の譲渡は、財政法(昭和22年法律第34号)第9条第1項において適正な対価をもって行わなければならないこととなっており、原則として、国有財産を売り払う場合の価格は時価によることとされている。また、売払いは、原則として、会計法(昭和22年法律第35号)第29条の3第1項の規定に基づき一般競争入札に付して行われることとされている。

一方、国有財産の処分に関しては、その基本方針、重要事項等について、財政制度等審議会国有財産分科会(13年1月5日以前は国有財産中央審議会)の答申等に沿って、基本的には公用・公共用優先の原則の下で処分することが求められてきた。このため、従来、特々会計に所管換等された国有財産の多くは、地方公共団体等を契約の相手方として、会計法第29条の3第5項等の規定に基づき随意契約により売り払われてきた。

(2) 特々会計の決算状況

12年度の特々会計の歳入歳出決算の状況は、収納済歳入額2087億余円、支出済歳出額1677億余円である。そして、歳入歳出の主なものは、歳入で、国有財産処分収入1001億余円、借入金755億円、一般会計からの繰入16億余円、歳出で、整備費845億余円、償還金及び利子の支払額819億余円となっている。

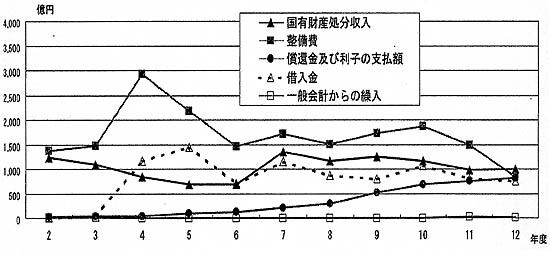

特々会計の決算の状況について、歳入歳出の主なものの2年度からの推移をみると図1のとおりとなっている。

図1 特々会計の決算額の推移

ア 国有財産処分収入と整備費

主な歳入である国有財産処分収入は、2年度から12年度までの総額で1兆1491億余円となっている。各年度別にみると、5年度の684億余円まで減少傾向にあったが、7年度には1346億余円に増加し、その後は多少の増減はあるものの、おおむね横ばいの状況にある。これは、主として、2年6月の国有財産中央審議会の答申等に基づいて、公用・公共用優先の原則が従来より更に徹底され、一般競争入札による処分が控えられたことや、6年度以降この抑制策が解除され、処分件数は増加したものの、近年の土地需要の低迷や地価が下落傾向にあることによるものである。

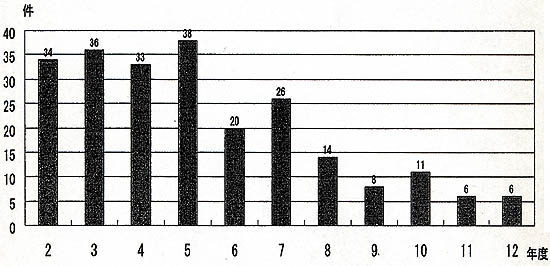

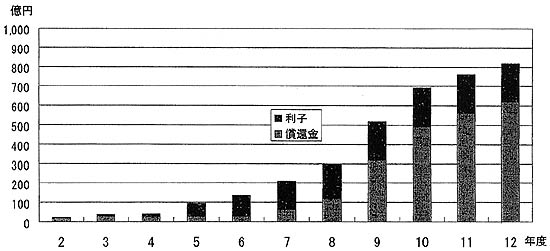

主な歳出である整備費は、2年度から12年度までの総額で1兆8617億余円となっている。各年度別にみると、4年度及び5年度に経済対策の一環として多額の補正予算が組まれた結果、それぞれ2926億余円、2184億余円と急増し、その後はおおよそ1450億円から1900億円の間で推移していたが、12年度は845億余円と大幅に減少している。これは、これまで継続して実施してきた整備計画のうち大規模な事業がほぼ終了したことや、新規の整備計画の採択件数が減少したことなど、事業量の減少によるものである。この採択件数についてみると、図2のとおり、2年度から7年度までは年間20件から38件の新規整備計画が採択されていたが、8年度以降は大幅に減少し、11年度及び12年度ではそれぞれ6件となっている。

図2 整備計画の新規採択件数の推移

イ 借入金と償還金及び利子の支払額

特々会計においては、前記のとおり、処分対象財産の処分までのつなぎ資金として資金運用部から借入れをすることができることとなっている。そして、3年度以前においては、いわゆるバブル期の土地価格の高騰及び需要の増大といった状況を背景にして、処分対象財産の処分が順調に進んでいたことにより、特々会計に余剰資金が生じていたため、借入金は少ない状況であった。

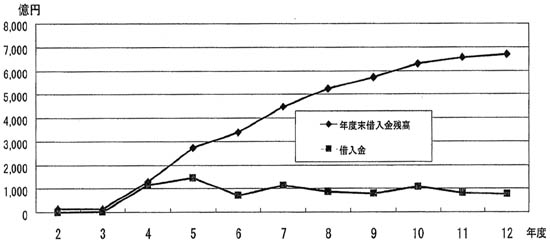

しかし、4年度及び5年度の補正予算により整備費が大幅に追加され、その大部分が借入金により賄われたことから、借入金は、3年度の30億円から4年度は1172億円、5年度には1445億円と急増した。そして、その後も整備費が高水準に推移したことから、これに伴い各年度の借入金もおおよそ700億円から1150億円の間で推移し、12年度は755億円となっている。このため、借入金の残高も年々増加して、図3のとおり、12年度末現在で6707億余円となっている。

図3 借入金及び借入金残高の推移

また、借入金残高の増加に伴って償還金及び利子の支払額も年々増加しており、図4のとおり、12年度は819億余円と過去最高となっている。

図4 償還金及び利子の支払額の推移

(3) 土地の処分状況等

ア 土地の現況

特々会計では、各省各庁から所管換等を受けて処分対象財産を管理していて、そのほとんどを占める土地については、12年度末現在で750件、約478万m2

、国有財産台帳価格(以下「台帳価格」という。)の合計は3129億余円となっており、11年度末時点の573件、約467万m2

、台帳価格2721億余円に比べ、件数で大幅に増加している。これは、12年度において相互所属替(注2)

により小規模な物納財産を多数受け入れたことによるものである。

また、これ以外に、特々会計への所管換等が行われていないため、各省各庁において管理している土地が、12年度末現在で、494件、約119万m2

、台帳価格2223億余円ある。

イ 関東財務局ほか7財務局等における土地の処分状況等

(ア) 土地の処分状況

関東財務局ほか7財務局等(注3)

の管内における処分対象財産のうち、土地の処分状況は次のとおりとなっている。

2年度以降に採択された整備計画に係る土地について、2年度から12年度までの間の処分実績をみると、表1のとおり、合計で1,010件、約2180万m2

、処分価格3376億余円となっている。整備計画の処分見込価額と実際の処分価格とを比較してみると、処分見込価額に対する処分価格の割合は、平均で61%となっている。

また、12年度の処分件数が260件となっていて、他の年度に比べて処分件数がとりわけ多くなっている。これは、11年度から、地方公共団体等からの取得要望がある土地についても、具体的な利用計画がないもの、又は財政事情により早期取得が困難なものは、一般競争入札による処分へ切り換える措置を執ったこと、また、12年度において、相互所属替により比較的処分の容易な物納財産を特々会計に多数受け入れ、処分したことなどによるものである。

| 年度 | 件数 | 面積 | 処分価格(A) | 処分見込価額(B) | (A)/(B) |

| (件) | (千m2 ) | (百万円) | (百万円) | (%) | |

| 2年度 | 4 | 12 | 4,028 | 2,699 | 149 |

| 3年度 | 5 | 37 | 1,920 | 2,671 | 72 |

| 4年度 | 31 | 9,793 | 15,736 | 16,230 | 97 |

| 5年度 | 30 | 5,628 | 11,362 | 16,676 | 68 |

| 6年度 | 49 | 2,430 | 12,252 | 13,737 | 89 |

| 7年度 | 71 | 1,779 | 36,395 | 44,032 | 83 |

| 8年度 | 103 | 442 | 28,104 | 58,396 | 48 |

| 9年度 | 151 | 939 | 82,336 | 122,420 | 67 |

| 10年度 | 132 | 188 | 25,562 | 51,416 | 50 |

| 11年度 | 174 | 213 | 55,260 | 125,317 | 44 |

| 12年度 | 260 | 340 | 64,681 | 96,784 | 67 |

| 合計 | 1,010 | 21,808 | 337,641 | 550,382 | 61 |

(イ) 未処分となっている土地の状況

特々会計に所管換等が行われていて、12年度末で未処分となっている土地は、691件、約466万m2

、台帳価格3016億余円である。そして、整備計画におけるこれらの土地の処分見込価額は1兆1273億余円となっているが、12年1月時点の相続税課税標準価格を基に算定した評価額(以下「概算評価額」という。)では7982億余円となっている。

これらの未処分となっている土地の状況を、特々会計に所管換等が行われてからの経過期間で区分して示すと、表2のとおりとなっている。

| 経過期間 | 件数 | 数量 | 台帳価格 | 処分見込価額 | 概算評価額 | |

| (件) | (千m2 ) | (百万円) | (百万円) | (百万円) | ||

| 5年未満 | 471 | 828 | 117,308 | 261,658 | 181,587 | |

| 5年以上10年未満 | 89 | 495 | 36,739 | 651,259 | 180,703 | |

| 10年以上 | 10年以上15年未満 | 55 | 395 | 15,274 | 147,463 | 42,900 |

| 15年以上20年未満 | 31 | 481 | 16,414 | 20,384 | 46,572 | |

| 20年以上 | 45 | 2,460 | 115,882 | 46,581 | 346,446 | |

| 小計 | 131 | 3,336 | 147,571 | 214,429 | 435,918 | |

| 合計 | 691 | 4,660 | 301,620 | 1,127,347 | 798,209 | |

各省各庁から所管換等が行われてからの経過期間が5年未満のものが471件、約82万m2

、概算評価額1815億余円あり、件数では全体の68%と半数以上を占めているが、10年以上の長期にわたって管理している土地が、131件、約333万m2

、概算評価額4359億余円あり、これらの概算評価額は全体の54%を占めている。

10年以上の長期にわたって管理している土地を未処分となっている主な理由別に区分すると、次のとおりとなっている。

〔1〕 国有財産中央審議会の答申により、将来の公的需要に備えて当分の間処分を留保することとされているもの

| 16件 | 232万6256m2 | 概算評価額 | 3153億2950万余円 |

〔2〕 地方公共団体等から取得の要望があるため処分を留保しているもの

| 58件 | 60万6980m2 | 概算評価額 | 791億7593万余円 |

〔3〕 市街化調整区域内の土地であったり、地形が悪い土地であったりするため、未処分となっているもの

| 30件 | 21万3317m2 | 概算評価額 | 289億6738万余円 |

〔4〕 一般競争入札に付したが、落札に至らなかったため未処分となっているもの

| 21件 | 14万3051m2 | 概算評価額 | 61億2026万余円 |

また、これ以外に、特々会計への所管換等が行われていない土地が、12年度末現在で375件、約97万m2 、台帳価格2096億余円、処分見込価額3780億余円、概算評価額3241億余円ある。

(4) 財務省における取組み

特々会計は、処分収入が横ばいの状況にあり、また、多額の整備費を要する大規模事業が実施されたことから借入金残高が増加して、償還金及び利子の支払額も増加している。そこで、財務省では、次のような取組みを実施している。

ア 処分対象財産の処分に関しては、前述のとおり、11年度から、地方公共団体等において具体的な利用計画のないもの又は具体的な利用計画はあるものの財政事情から早期取得が困難としているものは、一般競争入札による処分へ切り換える措置を執っている。

イ 収入の確保の観点から、処分の相手方が予定されている場合には、当該相手方から取得意向確認の文書を徴したり、処分見込価額の算出に当たって、処分までの間の価格の変動リスクを考慮したりすることとした。

ウ 13年3月に整備計画の変更を行い、関東財務局ほか6財務局等(注4) においては、201件、約31万m2 、概算評価額681億余円(台帳価格359億余円)の土地について、処分対象財産として受け入れる措置を執った。

(注4) 関東財務局ほか6財務局等 関東、近畿、北海道、東北、九州各財務局、福岡財務支局、沖縄総合事務局3 債権の状況

(1) 債権の概要

(国の債権の管理)

毎年度末における債権の現在額については、国の債権の管理等に関する法律(昭和31年法律第114号。以下「債権管理法」という。)により、内閣が債権現在額総計算書(以下「総計算書」という。)に基づき当該年度の歳入歳出決算の提出とともに国会に報告している。

債権管理法では、金銭の給付を目的とする国の権利を「債権」と定義し、対象とする国の債権の適正な管理をその目的としている。このため、一般会計と特別会計の間の受払など国の内部における受払に係るものについては、権利関係を生じるものではなく同法の適用はない。また、社債、地方債等の証券に化体されているもの、日本銀行に対する国の預金等については、既に国有財産法、会計法等の他の法令により管理されていることなどから同法による管理の適用除外とされている。

貸付金等の債権が発生した場合には、歳入徴収官等が債権管理法に基づき、債務者の住所及び氏名、債権金額、履行期限等を調査、確認し債権管理簿に記載することとなっている。このうち履行期限は、通常、法令又は契約により定められている。

債権管理簿に記載された債権は、貸付金の償還等の弁済等、法令等による要件を満たして消滅するまで同管理簿に記載され、その債権金額等は毎年度各省各庁の長が作成する年度末における債権現在額報告書に計上されることとなっている。さらに、債権の管理については債権管理法が適用されない国税収納金整理資金に属する債権及び国が保有する資金(積立金を含む。)の運用により生じる債権も債権現在額報告書には計上することとなっている。そして、この債権現在額報告書に基づいて財務大臣が総計算書を作成することとなっている。

(総計算書における債権の区分等)

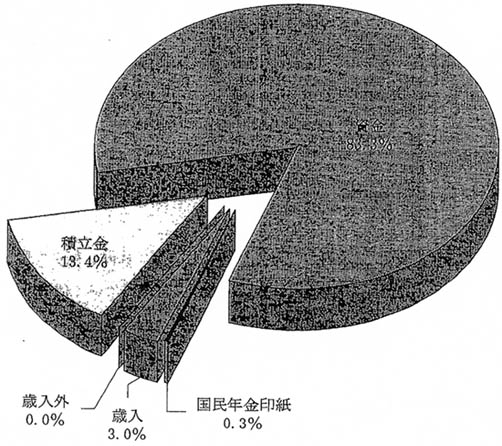

総計算書は、債権とその債権に係る収入金との関係を示す「区分」ごとに分け、債権の持つ性質を示す「種類」(項、目等)ごとに計上することとしている。このうち区分は、事業収入など歳入金に係る「歳入」、歳出の返納金などに係る「歳入外」、大半が財政投融資計画に基づく貸付金に係る「積立金」及び「資金」、国民年金印紙収入に係る「国民年金印紙」の5区分とされている。

総計算書では、債権を種類ごとに発生年度により「本年度発生債権分」と「前年度以前発生債権分」とに分け、さらに当該年度末までの履行期限到来の有無により「履行期限到来額」(以下「到来額」という。)と「履行期限未到来額」(以下「未到来額」という。)とに分けて計上している(図1参照)。

図1 債権現在額計算書の書式

年度 会計 債権現在額総計算書

| 区分及び債権の種類 | 本年度発生債権分 | 前年度以前発生債権分 | 合計 | 備考 | ||||||

| 履行期限到来額 | 履行期限未到来額 | 計 | 履行期限到来額 | 履行期限未到来額 | 計 | 履行期限到来額 | 履行期限未到来額 | 計 | ||

(平成12年度末債権現在額とその内訳)

総計算書によると、12年度末債権現在額の総額は324兆0832億余円となっている。その区分別内訳は、この章の「第2節第4 1債権」 のとおりである(図2参照)が、このうち資金の主なものは、資金運用部特別会計の資金運用部資金債権244兆6892億余円であり、積立金は、全額が簡易生命保険特別会計の簡易生命保険特別会計積立金債権43兆6362億余円である。資金及び積立金の大部分は、政府関係機関及び地方公共団体等への貸付けに係る債権である。

図2 債権現在額の区分別の割合

また、到来額及び未到来額の別にみると、到来額が10兆8076億余円(3.3%)、未到来額が313兆2743億余円(96.7%)となっていてほとんどが未到来額となっている。

(債権現在額と特別会計の貸借対照表)

資金運用部特別会計の貸借対照表には資産として345兆9848億余円の貸付金が計上されているが、総計算書に計上されているのは、前記のとおり、政府関係機関、地方公共団体等に係る貸付金244兆6892億余円であり、一般会計及び特別会計に係る貸付金101兆2955億余円は、国の内部の受払に係るものであるため計上されていない。

このことは、簡易生命保険特別会計の貸借対照表に資産として計上されている貸付金31兆3402億余円のうち3040億余円が国の内部の受払に係るものであることから総計算書には計上されていないなど、他の会計でも同様の取扱いとなっている。

(債権現在額と歳入決算における収納未済歳入額)

総計算書により報告される債権現在額は、年度末(3月31日)現在の金額であるが、歳入金に係る債権等については、出納整理期限(翌年度の4月30日)までに収納されたものを除いた額を年度末の債権現在額とすることとされている。ただし、歳入決算において、徴収決定済額で収納済とならなかったものについては、翌年度の徴収決定済額に繰り越され、翌年度末、更に収納済とならないものについては、徴収決定済額と収納未済歳入額の両方を減額して整理(以下「減額整理」という。)し、翌々年度に繰り越される。減額整理した過年度分の収納未済歳入額については、収納未済歳入額繰越計算書に計上することとなっている。なお、労働保険特別会計等法令の規定により減額整理を行わない会計もある。

減額整理する場合には、歳入決算上の収納未済歳入額(注)

である現年度分金額に当該年度の収納未済歳入額繰越計算書に計上される収納未済歳入額(注)

である過年度分金額を合計した額が債権現在額となる。

(注) ここでの収納未済歳入額は、国の内部の受払等の総計算書に記載されないものを除く。

(2) 債権の現状

12年度総計算書に計上されている債権現在額を債権の種類ごとにみると、多くは到来額、未到来額のいずれか一方に計上されており、141項414目のうち到来額のみ計上している債権は59項138目で5兆2044億余円、未到来額のみ計上しているものは49項152目で303兆7518億余円となっている。

(履行期限到来額の現状)

到来額に計上されている債権は履行期限が既に経過しており、早期に徴収するなどして消滅が図られるべきものである。

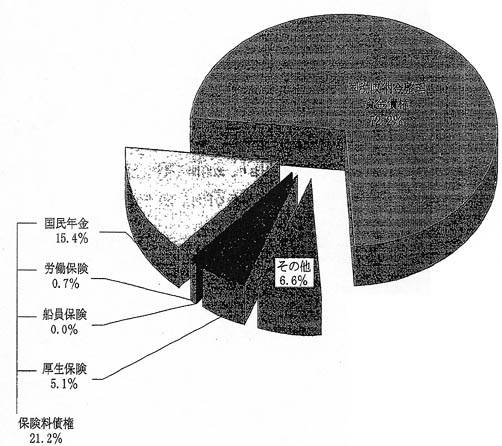

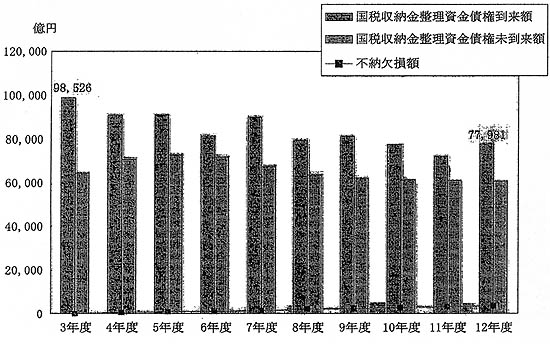

12年度末の到来額10兆8076億余円のうち主なものは、厚生保険、船員保険、労働保険及び国民年金の4特別会計(以下「社会保険4会計」という。)における保険料に係る債権(以下、これらの債権を「保険料債権」という。)計2兆2944億余円と、国税収納金整理資金債権7兆7981億余円である。両債権の総額は10兆0925億余円になり到来額の9割以上を占めることとなる(図3参照)。

図3 到来額の状況

総計算書における債権金額は現在額であり、その消滅の状況を把握できない。そこで、歳入決算等によりその状況を把握するため、保険料債権及び国税収納金整理資金債権について次のとおり、12年度における債権現在額と歳入等の収納未済額との関係、債権に係る歳入等の収納状況をみることとした。

ア 12年度における債権現在額と歳入等の収納未済額との関係

(ア) 厚生保険特別会計及び船員保険特別会計

総計算書における厚生保険特別会計の保険料債権の債権現在額は、本年度発生債権分2250億余円(到来額1897億余円、未到来額352億余円)、前年度以前発生債権分3587億余円(全額到来額)の計5838億余円であり、厚生保険特別会計が前記の減額整理を行っていることから、歳入決算上の収納未済歳入額2250億余円に過年度分収納未済歳入額3587億余円を合わせた額が総計算書の債権現在額と同額となる。

総計算書における船員保険特別会計の保険料債権の債権現在額は、本年度発生債権分22億余円(到来額20億余円、未到来額2億余円)、前年度以前発生債権分31億余円(全額到来額)の計54億余円であり、船員保険特別会計についても減額整理を行っていることから、歳入決算上の収納未済歳入額22億余円に過年度分収納未済歳入額31億余円を合わせた額が総計算書の債権現在額と同額となる。

上記の両特別会計に未到来額が計上されているのは、12年度末が休日のため保険料の納期限が休日の翌日とされ、年度末現在で未到来額として計上されたものがあるためであり、基本的には、債権現在額には到来額のみが計上され、収納未済歳入額と同額となる。

(イ) 労働保険特別会計

総計算書における労働保険特別会計の保険料債権の債権現在額は、本年度発生債権分677億余円(到来額280億余円、未到来額396億余円)、前年度以前発生債権分695億余円(到来額427億余円、未到来額267億余円)の計1372億余円である。同特別会計では、保険料の徴収に当たって、一般の事務所等の継続事業については毎保険年度の初めに当該保険年度の保険料を徴収するのに対し、建設事業等の有期事業については事業期間の長短に関係なく事業を行う全期間分の保険料を徴収する。両事業ともに保険料の分割納付が認められており、保険料の納付は納期限ごとに行うこととなるが、有期事業の場合、債権としては保険関係が成立した時点で事業期間の全期間分の債権が発生することとなる。

同特別会計については減額整理を行っていないことから、歳入決算上の収納未済歳入額715億余円には現年度分と過年度分とを合わせた収納未済歳入額が計上されている。この額は、総計算書における債権現在額の本年度分と前年度以前分の到来額の計708億余円と本年度分未到来額のうちの7億余円の合計額である。残余の未到来額657億余円は、有期事業に係る納期限の到来していない保険料債権であり、分割納付で徴収するための調査決定が行われていないものである。

(ウ) 国民年金特別会計

国民年金保険料は被保険者による印紙納付の方法を採っており、歳入決算上は印紙売捌代金を徴収決定済額としているので収納未済歳入額及び不納欠損額は計上されることはない。しかし、上記の徴収決定した保険料は、被保険者が支払った保険料額であり、未納保険料額は含まれていない。未納保険料は、国民年金の被保険者台帳によってその額が把握されており、このことによって国民年金の保険料債権を把握できることとなる。

国民年金特別会計は未納保険料に係る債権について、初年度は印紙納付債権として管理し、翌年度は保険料債権として管理しており、12年度においてそれぞれ8536億余円(到来額7045億余円、未到来額1491億余円)、9653億余円(全額未到来額)計1兆8189億余円を計上している。 なお、国民年金法の改正により、14年4月から国民年金保険料の納付方法は、国民年金印紙による納付から現金による納付へと変更されることとなっている。

(エ) 国税収納金整理資金

国税収納金整理資金債権は、歳入金と異なり資金であるため債権現在額が年度末(3月31日)時点で計上されている。到来額7兆7981億余円は、3月末日における本年度発生債権分4兆7820億余円と前年度以前発生債権分3兆0160億余円とから構成されている。このうち本年度発生債権分は、この資金の受払における現年度分に係る収納未済の金額4兆2876億余円と現年度徴収決定した過年度分に係る収納未済の金額4944億余円の合計額に相当する。そして、過年度分については減額整理が行われ、現年度分の受入金の整理期限は5月31日であるので、この現年度分に係る収納未済の金額から整理期限までに収納されるなどした金額2兆9409億余円を除いたものが現年度分収納未済額1兆3466億余円となる。

イ 保険料債権と国税収納金整理資金債権に係る歳入等の収納状況

12年度末の不納欠損額等の現状は表1のとおりである。

表1 不納欠損額等の現状

(単位:千円、%)

| 会計名等 | 徴収決定済額 (A) |

不納欠損額 (B) |

率(B)/(A) | 収納未済に係る金額 | 債権現在額 (到来額) |

|

| 現年度分 | 過年度分 | |||||

| 計 | ||||||

| 厚生保険 特別会計 |

26,430,604,173 | 36,404,533 | 0.14 | 225,039,422 | 358,788,535 | 583,827,958 (548,564,112) |

| 583,827,958 | ||||||

| 船員保険 特別会計 |

74,480,167 | 323,545 | 0.43 | 2,290,818 | 3,195,036 | 5,485,854 (5,211,476) |

| 5,485,854 | ||||||

| 労働保険 特別会計 |

3,154,591,006 | 5,043,477 | 0.16 | 71,515,593 | 137,290,599 (70,811,304) |

|

| 国民年金 特別会計 |

1,967,840,647 | 756,549,953 | 27.77 | 1,818,954,596 | 1,818,954,596 (1,669,823,028) |

|

| 国税収納金整理資金 | 60,618,038,182 | 265,331,033 | 0.44 | 1,346,643,141 | 3,510,499,828 | 13,852,723,031 (7,798,139,287) |

| 4,857,142,970 | ||||||

(備考1) 国民年金特別会計の不納欠損額は貸借対照表説明資料により、収納未済に係る金額は総計算書上の額である。

(備考2) 国民年金特別会計の徴収決定済額は不納欠損額が外数である。このため、(B)/(A)欄は徴収決定済額に不納欠損額を加算したもので不納欠損額を除している。

(ア) 保険料債権

社会保険4会計の中では国民年金特別会計が不納欠損額、収納未済に係る金額ともに突出している。不納欠損額の徴収決定済額に対する比率は、厚生保険、労働保険両特別会計が0.15%前後で推移しているのに対し、国民年金特別会計は27.8%と高率で、近年その率は増加している。

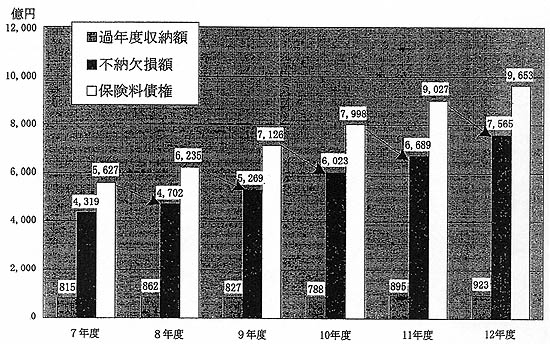

また、12年度に不納欠損として処理された7565億余円は、10年度に印紙納付債権として計上され11年度に保険料債権として管理していた9027億余円の大部分であり、時効により消滅したものである。12年度における10、11両年度分の未納保険料の収納状況は923億余円に留まっているが、総計算書上の保険料債権の額は急激に累増することなく、12年度末の歳入の保険料債権は9653億余円となっている(図4参照)。これは、毎年度発生している多額の保険料債権(印紙納付債権)に相当する債権が時効等により消滅することによるものである。

図4 国民年金特別会計の保険料債権(歳入)等の推移

(イ) 国税収納金整理資金債権

近年の国税収納金整理資金における国税の収納状況をみると、3年度に65兆3979億余円にまで増加した収納済額はその後12年度には59兆8131億余円にまで減少している。この間の国税収納金整理資金債権の年度末債権現在額(到来額)は、図5のとおり、3年度9兆8526億余円であったが12年度は7兆7981億余円となっている。

不納欠損額は、債権金額に比して低い額で推移している。また、不納欠損額の徴収決定済額に対する比率は0.4%程度の割合で推移している。

図5 国税収納金整理資金債権と不納欠損額の推移

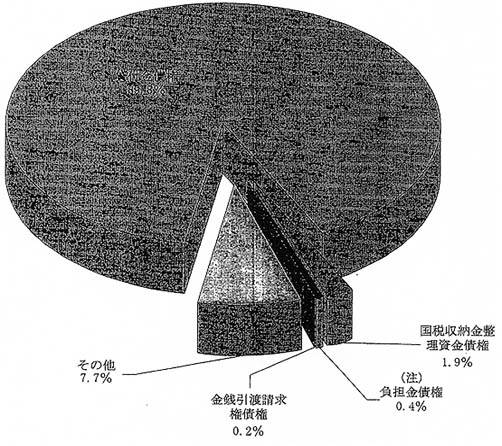

(履行期限未到来額の現状)

12年度末の未到来額313兆2743億余円のうち、債権の種類名に「貸付金」が付いている債権(以下「貸付金債権」という。)は281兆4513億余円で、未到来額の9割を占めている(図6参照)。

図6 未到来額の状況

(注) 負担金債権 債権の種類名に「負担金」が付いている債権

未到来額は、基本的には履行期限が到来しておらず徴収するための調査決定が行われていないものであり、履行期限到来までの間は、延滞等の問題は生じない。

しかし、未到来の債権の中には、履行期限到来前に債権が消滅していたり、履行期限が設定されていなかったり、履行期限が繰り延べられていたりしているものなどが次のとおり見受けられた(表2参照)。

表2 履行期限未到来額の現状

(単位:千円)

| 区別 | 会計 | 債権の種類 | 到来額 | 未到来額 | 合計 |

| 貸付金債権 | 236,793,996 | 281,451,391,150 | 281,688,185,147 | ||

| 一般会計 | 日本育英会貸付金債権 | 0 | 1,796,424,309 | 1,796,424,309 | |

| 小企業等経営改善資金貸付金債権 | 0 | 325,300,000 | 325,300,000 | ||

| 清酒製造業近代化事業基金貸付金債権 | 0 | 13,000,000 | 13,000,000 | ||

| 諸貸付金債権 | 0 | 1,504,666 | 1,504,666 | ||

| 金銭引渡請求権債権 | 126,964,817 | 605,010,044 | 731,974,862 | ||

| 貿易保険特別会計 | 金銭引渡請求権債権 | 126,941,087 | 598,073,051 | 725,014,138 | |

| 食糧管理特別会計 | 金銭引渡請求権債権 | 0 | 6,935,755 | 6,935,755 | |

| 負担金債権 | 909,596,660 | 1,171,223,484 | 1,172,133,080 | ||

| 国営土地改良事業特別会計 | 公共事業費地方負担金債権 | 0 | 1,142,466,204 | 1,142,466,204 |

ア 履行期限到来前に債権が消滅しているもの(日本育英会貸付金債権)

一般会計の日本育英会貸付金債権(12年度末現在額1兆7964億余円)は、日本育英会(以下「育英会」という。)が日本育英会法(昭和59年法律第64号)に基づいて行っている奨学金制度の原資として、国が毎年度育英会へ無利子で貸し付けている貸付金(11年度985億余円、12年度1083億余円)に係る債権である。本貸付金は35年後に一括償還するという長期の貸付期間が設定されている。償還に当たっては、育英会が奨学金を受けた者の償還を免除した場合、国も同額の育英会の償還を免除することができるとされており、育英会に対する貸付金の償還の免除は償還期限の早い貸付金から順次行うものとされている。このため毎年度の国の償還免除の結果、育英会に対する国の債権は履行期限の到来前に債権が消滅しており、育英会から国に対して本貸付金が償還されたことはない。また、昭和21年度に貸付けが開始されて以後の貸付額の合計は2兆1778億余円となっているのに対し、総計算書に計上されている本債権は1兆7964億余円となっている。

これにより、本債権は、その全額が未到来額として計上されているものである。

イ 履行期限が設定されていないもの(小企業等経営改善資金貸付金債権)

一般会計の小企業等経営改善資金貸付金債権(平成12年度末債権現在額3253億円)は、国民生活金融公庫が国民生活金融公庫法(昭和24年法律第49号)に基づいて昭和48年度から行っている貸付事業の原資として、国が毎年度国民生活金融公庫へ無利子で貸し付けている貸付金に係る債権である。国からの貸付額は、平成12年度末までの累計で3253億円となっている。

同法によると、一般会計からの貸付金について、国は、通常の条件より公庫に有利な条件を附することができるとされており、国と国民生活金融公庫間の借用証書によると、「償還期日は本制度の運用上支障のない限度において双方協議のうえ定める日」となっている。現時点においては、本制度の運用上の必要性があるとして、償還期日を定めておらず、償還にまで至っていない。

これにより、本債権は、この貸付金累計額の全額が未到来額として計上されているものである。

ウ 履行期限が貸付期間の延長等により繰り延べられているもの

(ア) 清酒製造業近代化事業基金貸付金債権

一般会計の清酒製造業近代化事業基金貸付金債権(12年度末債権現在額130億円)は、清酒製造業等の安定に関する特別措置法(昭和45年法律第77号)に基づく無利子の貸付金に係る債権である。

本貸付金は、清酒製造業の近代化を図る目的で日本酒造組合中央会に近代化事業基金が設置され、昭和59年度に10億円が貸し付けられ、以後平成元年度に110億円、6年度に10億円の計130億円が貸し付けられたものである。そして、いずれも据置期間8年を含めた貸付期間10年の貸付条件が付されている。

昭和59年度及び平成元年度の貸付金の償還に当たっては、近代化事業の推進を継続する必要性等から、数次の貸付期間の延長を行っており、いずれも貸付期間の末日を6年度の貸付金の貸付期間の末日とされた。これにより、貸付金の合計130億円については、14年度までの据置期間を経た後、15、16年度の2箇年度で償還されることとなった。

これにより、本債権は、その全額が未到来額として計上されているものである。

(イ) 沖縄返還に伴う諸貸付金債権

一般会計の(項)貸付金等回収金収入(目)諸貸付金債権(12年度末債権現在額15億0466万余円)は、もともと、本土復帰前に琉球政府が同政府管轄の農林漁業中央金庫(以下「農中」という。)に出資金として出資したものである(出資に当たっては日本政府から琉球政府に一部財政援助がされている。)。農中は昭和46年に解散し、農中の財産は沖縄県信用農業協同組合連合会(以下「信農連」という。)と沖縄県信用漁業協同組合連合会(以下「信漁連」という。)が承継することとなり、これまでの出資金は琉球政府の信農連と信漁連への貸付金となった。そして、47年の復帰とともに、上記日本政府の財政援助に係るものについて国の一般会計が承継したものである。

貸付けに当たっては、貸付期間25年(据置期間10年を含む。)、無利子で年賦償還の方法を採ることとし、46年12月を貸付年月に、第1回の償還期日は57年10月とされたが、その前に両信連では償還延期申請を提出し、平成4年から8年までの5年年賦償還とされた。

繰り延べられた第1回目の償還期日である4年10月までに4年度分3億7616万余円は償還されたが、5年1月に再度償還延期申請が提出され、14年から17年までの4年年賦償還とされた。

これにより、本債権は償還があった4年度以外は計上金額に変動はなく、また、償還期日を繰り延べているため、当初の貸付期間を経過しつつも未到来額として計上されている。

(ウ) 金銭引渡請求権債権等

金銭引渡請求権債権のほとんどは貿易保険特別会計と食糧管理特別会計に計上されており、12年度末の未到来額は6050億余円となっている。

貿易保険は、貿易保険法(昭和25年法律第67号)に基づき、通常の保険によって救済することができない危険を保険する制度である。債務者が外国の政府又は公的機関の場合、当該国の外貨事情等を勘案して債務を繰り延べることがあり、この場合、保険者である国が被保険者である輸出者等に保険金を支払い、保険代位により国が債権者となる。これが貿易保険特別会計の金銭引渡請求権債権である。金銭引渡請求権債権は、12年度末においてブラジル連邦共和国ほか23箇国を相手国として計上されている。この結果、12年度末の未到来額は5980億余円となっている。

なお、金銭引渡請求権債権は、債務国が債務を履行できないために生じる債権であることから、履行期限が到来しても履行できない場合があり、到来額も12年度末1269億余円が計上されている。

食糧管理特別会計では、昭和45年度から過剰米対策等の一環として食糧事情が厳しい諸外国に対して米穀の輸出を行っており、売渡条件は、輸入国の事情に配慮し支払期間30年(据置期間10年を含む。)を基本としている。そして、売渡し開始以降平成12年度までに、インドネシア共和国ほか13箇国に468万tが輸出されており、これに係る債権が同特別会計の食糧売払代債権として計上された。食糧売払代債権の中には、前記の貿易保険の場合と同様に債務の繰延べを行っているものがあるが、繰り延べられた食糧売払代債権は、金銭引渡請求権債権として管理されることとなり、12年度末では未到来額69億余円が計上されている。

なお、経済情勢等から償還が滞っている国もあり、食糧売払代債権の到来額151億余円が計上されている。

エ 債権相当の債務が同一会計に計上されているもの

国が行う公共事業の負担金に係る債権には、一般会計及び国営土地改良事業特別会計ほか2特別会計に計上されている公共事業費地方負担金債権等があり、計1兆1721億余円となっている。これらの債権は、国が行う事業の都道府県負担分である地方負担金等に係る債権である。そして、ほとんどは都道府県が支払者である地方負担金に係る債権であり、納付期限までに必ず納付されるため年度末において到来額はほとんど計上されず、1兆1712億余円が未到来額として計上されている。

上記4会計のうち国営土地改良事業特別会計で、事業の経費は一般会計からの繰入金と都道府県負担分等により充当される。都道府県負担分については、事業実施後の翌年度以降13年から25年の間(据置期間を含む。)にわたって納付されるため、この間、公共事業費地方負担金債権として管理する一方、これに相当する額については資金運用部資金からの借入金を充てている。上記のとおり、国の事業を行っていく上で債権が計上される一方、事業の仕組みから同一会計に債務も計上されることになる。この結果12年度末の公共事業費地方負担金債権の現在額が1兆1424億余円となる一方、同特別会計の資金運用部資金からの借入額は12年度末において1兆0673億余円となっている。

なお、11年度新規着工分からは、上記のような方式に換え、都道府県が独自に財源を調達し事業の進ちょくに合わせて国に納付する他会計と同様の直入方式が採られている。