平成13年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)中小企業庁 (項)中小企業対策費 |

| 部局等の名称 | 中小企業庁 |

| 小規模企業者等設備導入資金の根拠 | 小規模企業者等設備導入資金助成法(昭和31年法律第115号) |

| 同資金の概要 | 都道府県が小規模企業者等の創業及び経営基盤の強化に資する目的で行う貸与機関への貸付事業に必要な資金に充てるため、都道府県が国からの無利子貸付金等と自己資金等により造成しているもの |

| 資金保有額 | 2648億円 | (平成13年度末) |

| 上記のうち国の貸付金等額 | 1262億円 |

1 事業の概要

中小企業庁では、中小企業者の設備の近代化の促進に寄与することを目的として、中小企業近代化資金等助成法(昭和31年法律第115号)に基づき、昭和31年度から、中小企業設備近代化資金の貸付事業を行う都道府県に対して、当該貸付事業に必要な資金の2分の1以内の額を中小企業設備近代化補助金(以下「補助金」という。)として交付していた。中小企業設備近代化資金の貸付事業には、都道府県が直接、自ら設備の近代化を図ろうとする中小企業者に設備設置資金を無利子で貸し付ける事業(以下「直貸事業」という。)と、中小企業者に割賦販売又はリース契約方式で設備を貸与する事業を行う機関(都道府県の全額出資による財団法人。以下「貸与機関」という。)に資金を無利子で貸し付ける事業(以下「設備貸与機関貸付事業」という。)とがある。

そして、都道府県は、国からの補助金に都道府県の一般会計からの繰入金を合わせて中小企業設備近代化資金の貸付事業に必要な資金を造成し、特別会計を設置して当該資金を管理していた。

中小企業施策の基本的な考え方が「大企業との格差の是正」から「多様で活力ある中小企業の成長発展を図ること」へと変更されたことなどから、中小企業近代化資金等助成法は中小企業の事業活動の活性化等のための中小企業関係法律の一部を改正する法律(平成11年法律第222号。以下「改正法」という。)により小規模企業者等設備導入資金助成法に改正され、上記の中小企業設備近代化資金の貸付事業は平成11年度をもって終了し、12年度からは同事業を一部改組した小規模企業者等設備導入資金の貸付事業が開始された。

小規模企業者等設備導入資金の貸付事業は、信用力及び資金調達力が脆弱な小規模企業者等の創業及び経営基盤の強化に必要な設備の導入の促進に資するため、小規模企業者等に設備設置資金を貸し付ける事業及び割賦販売又はリース契約方式で設備を貸与する事業を行う貸与機関に、当該事業に必要な資金を都道府県が無利子で貸し付ける事業である。そして、国は、都道府県に対し、この事業に必要な資金の2分の1以内の額を無利子・償還期間無期限の貸付金として貸し付けることとした。

都道府県は、上記の貸付金に都道府県の一般会計からの繰入金を合わせて小規模企業者等設備導入資金の貸付事業に必要な資金を造成し、前記の特別会計において当該資金を管理することとし、また、既に交付された補助金は、この事業に必要な資金として国から都道府県に貸し付けられた資金とみなして(以下、この資金を「みなし貸付金」という。)引き続き同特別会計において管理することとされた。

そして、制度変更後、国からの新規の貸付けはいまだ実行されていないことから、特別会計において管理されている国から交付された資金はすべてみなし貸付金である。

前記制度の変更に伴い、国等の財政資金の効率的な運用を図るため、特別会計の決算上の剰余金が一定額を超える場合には、都道府県に対し、超える額のうち国から貸し付けられた分に相当する額を国へ返還しなければならないこととなった。しかし、みなし貸付金については、元々、事業を廃止する場合を除いては返還の義務がない補助金として交付された資金であるため、制度変更に伴い返還義務を課すことは都道府県に対して不利になる。そのため、改正法附則第5条第2項により、みなし貸付金については、この返還義務は課せられないこととなっている。

しかし、返還義務がない場合でも、都道府県は自主的な判断でみなし貸付金を含めた貸付金を国へ返還することができることとなっている。

中小企業設備近代化資金及び小規模企業者等設備導入資金(以下「小規模企業者等設備導入資金等」という。)の貸付事業は、経済産業大臣(13年1月5日以前は通商産業大臣)があらかじめ定める基準に従って、都道府県が毎年度作成する事業計画に基づき行われている。そして、事業計画における貸付予定総額(以下「貸付計画額」という。)は、貸付事業に対する需要の見通し及び貸付財源の額の見通しを踏まえ適正に設定することとされている。

都道府県では、前記により造成した資金を特別会計において繰り返し貸付財源に充てることにより小規模企業者等設備導入資金等の貸付事業を実施している。そして、47都道府県合計の13年度末における特別会計の資金保有額は2648億余円で、このうち国から交付された資金の額は1262億余円であり、前記のとおり、これはすべてみなし貸付金である。

2 検査の結果

中小企業設備近代化資金の運営状況については、10年次の検査において、直貸事業について、多額の次年度繰越金が特別会計において生じているのに、これを設備貸与機関貸付事業の財源に充てることなく新規に国からの補助金の交付を受けているなどの事態が見受けられたことから、特別会計の資金の管理を効率的に行うよう本院が指摘したところ、その処置が講じられ、平成9年度決算検査報告に「本院の指摘に基づき当局において改善の処置を講じた事項」として掲記したところである。

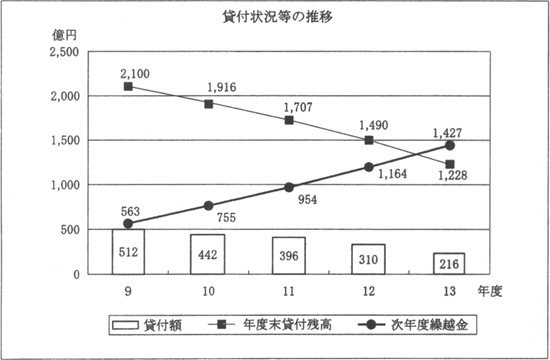

しかし、その後においても長期にわたる景気低迷により中小企業を取り巻く経営環境が厳しい中で中小企業者の設備投資意欲が減退していることなどから、次図のとおり、小規模企業者等設備導入資金等の貸付実績は減少してきており、これに伴い次年度繰越金の額は年々増加し、13年度末には1427億余円と年度末貸付残高を上回る状況になっている。

そこで、造成した資金が各都道府県において効率的に使われているかなどに着眼して検査した。

小規模企業者等設備導入資金等の貸付事業を実施している47都道府県の特別会計における9年度から13年度までの5箇年の貸付額、次年度繰越金等に重点を置いて事業の実施状況などについて検査した。

検査したところ、貸付額、次年度繰越金の額について次のような事態が見受けられた。

すなわち、次表のとおり、貸付計画額がほぼ横ばいであるのに対して、貸付実績額は大幅に減少していて、貸付実績額が貸付計画額を大幅に下回るようになってきていた。これに伴い、次年度繰越金の額についても、実績額が計画額を大幅に上回っていた。

| 区分 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 |

貸付計画額

(A)(百万円)

|

78,794 | 77,756 | 78,233 | 76,603 | 76,659 |

貸付実績額

(B)(百万円)

|

51,270 | 44,291 | 39,672 | 31,065 | 21,635 |

B/A

(%)

|

65.0 | 56.9 | 50.7 | 40.5 | 28.2 |

次年度繰越金の計画額

(百万円)

|

24,704 | 40,434 | 55,542 | 70,181 | 87,847 |

次年度繰越金の実績額

(百万円)

|

56,303 | 75,558 | 95,439 | 116,474 | 142,704 |

そして、各都道府県における貸付計画額と貸付実績額を比較すると、次表のとおり、貸付実績額が貸付計画額を大幅に下回る都道府県が増加していた。

| 区分 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 |

| 貸付実績額が貸付計画額の2分の1を下回っている都道府県数 | 6 | 20 | 23 | 39 | 46 |

また、次表のとおり、貸付実績額を大きく上回る次年度繰越金が生じている都道府県が増加していた。

| 区分 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 |

| 当該年度の貸付実績額の2倍を超える次年度繰越金が生じている都道府県数 | 7 | 21 | 34 | 41 | 47 |

| 当該年度の貸付実績額の5倍を超える次年度繰越金が生じている都道府県数 | 0 | 0 | 5 | 19 | 33 |

| 当該年度の貸付実績額の10倍を超える次年度繰越金が生じている都道府県数 | 0 | 0 | 0 | 1 | 20 |

そして、毎年度の事業計画においても、すでに、次表のとおり、貸付計画額を超える多額の次年度繰越金を計上している都道府県が増加していた。

| 区分 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 |

| 事業計画において貸付計画額を超える次年度繰越金を計上している都道府県数 | 1 | 4 | 9 | 17 | 29 |

このように、多くの都道府県において、小規模企業者等設備導入資金等の貸付事業のために造成された資金が、貸付額が減少することに伴い、多額の次年度繰越金を発生させていて、都道府県費部分を合わせた貴重な財政資金が効果を発現することなく滞留している事態となっていた。

したがって、都道府県の特別会計の資金を貸付需要を勘案した資金規模とする要があると認められた。

このような事態が生じていたのは、長期にわたる景気低迷により経営環境が厳しい中で中小企業の設備投資意欲の減退などに伴い本件貸付事業に対する資金需要が大きく減少していることにもよるが、次のようなことなどによると認められた。

(ア) 都道府県において、貸付需要を勘案した資金規模とすることにより余剰資金の効果的な活用を図るための積極的な検討を行わなかったこと

(イ) 上記に対して、中小企業庁において、都道府県に対する指導・助言が十分でなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、中小企業庁では、14年10月に通知を発し、都道府県が貸付需要を勘案した資金規模として貸付事業に充当する見込みのない額のうちみなし貸付金に相当する額を国へ返還するよう、都道府県に対して指導・助言するなどの処置を講じた。