平成13年度決算検査報告

| 科目 | (項)高速道路建設事業費 |

| 部局等の名称 | 大阪建設局、神戸建設局(平成13年5月15日以前は神戸第一建設部及び神戸第二建設部)、京都建設部(13年5月15日以前は京都建設事務所) |

| 工事名 | 新湊川第2工区(その1)開削トンネル工事ほか10工事 |

| 工事の概要 | 高速道路の建設工事の一環として、開削工法により地中にトンネル構造の高速道路を築造するなどの工事 |

| 工事費 | 205億9396万余円 |

| 請負人 | 大日本・大本建設工事共同企業体ほか10建設工事共同企業体 |

| 契約 | 平成11年9月〜14年3月 一般競争契約、公募型指名競争契約、随意契約 |

| 防水シート等の材料費の積算額 | 1億9854万余円 |

| 低減できた防水シート等の材料費の積算額 | 3880万円 |

1 工事の概要

阪神高速道路公団(以下「公団」という。)大阪建設局、神戸建設局(平成13年5月15日以前は神戸第一建設部及び神戸第二建設部)及び京都建設部(13年5月15日以前は京都建設事務所。以下、これらを「各局等」という。)では、13年度に、高速道路の建設工事の一環として、開削工法により地中にトンネル構造の高速道路を築造するなどの工事を11工事(工事費総額205億9396万余円)施行している。

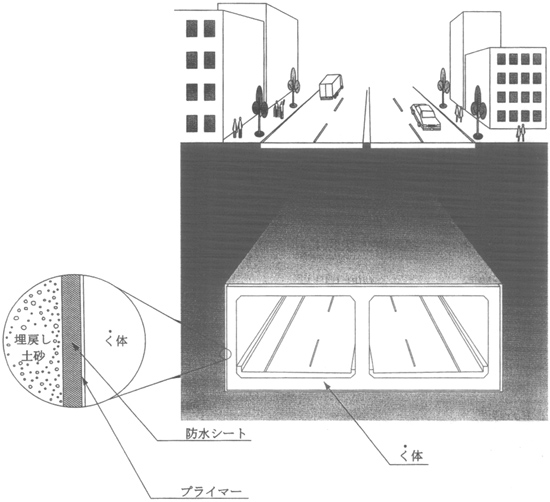

上記の各工事においては、トンネル本体の劣化防止や、内部照明、換気装置等の設備を地下水の浸透から保護することなどを目的として、防水工を施工している。

この防水工は、公団制定の「開削トンネル設計指針(案)」等に基づき、コンクリートのく体の外周を厚さ3.2mmのゴムアスファルト系防水シート(以下「防水シート」という。)で覆うものであり、その施工に当たっては、く体の外周にプライマー(注1)

を塗布した後、これに防水シートを接着することとしている。

公団では、工事の材料費は、公団制定の「土木工事設計積算基準」(以下「積算基準」という。)に基づいて積算することとされている。積算基準によれば、材料単価が公団制定の基礎単価表に定められていない場合には、刊行物である積算参考資料に掲載された価格を参考として決定することとされ、当該価格が公表価格(メーカー希望販売価格)である場合には、原則として5%減じることとされている。

そして、各局等では、本件各工事で使用する防水シート及びプライマー(以下「防水シート等」という。)の材料単価は基礎単価表に定められておらず、また、積算参考資料掲載の価格が公表価格であったことから、当該価格から5%を減じた額を防水シート等の材料単価とすることとし、防水シートを1m2

当たり1,710円、プライマーをその種類により1リットル当たり579円又は886円とするなどしていた。そして、これを基に本件各工事における防水工の材料費を防水シート1億8251万余円、プライマー1602万余円、計1億9854万余円と積算していた。

2 検査の結果

公団の高速道路建設事業は、その主体が高架橋工事から地下トンネルエ事へ移行していることから、防水工を必要とする工事が増加しており、これに伴い防水シート等も大量に使用されていて、その材料費も多額に上っている。このため、これらの材料費の積算が適切に行われているかに着眼して検査した。

検査したところ、防水工における防水シート等の材料費の積算が次のとおり適切とは認められない事態が見受けられた。

すなわち、積算参考資料では、公表価格として掲載されている材料の価格はメーカー希望販売価格であり、実際の取引においては値引きされることがあるため、利用に当たっては注意するよう記載されている。そこで、同種の防水工を多数施工している他機関等における防水シート等の材料単価の決定方法について調査したところ、いずれも毎年特別調査(注2)

を行って市場における実際の取引価格(以下「市場価格」という。)を把握し、これに基づいて材料単価を決定しており、その単価は、公表価格より30%から47%程度低額となっていた。また、公団が本院の指摘に基づいて防水シート等の14年の市場価格について特別調査を実施した結果においても、市場価格は公表価格に比べ36%程度低額となっていた。

そして、本件各工事において適用すべき材料単価について公団と同地域において工事を施工している他機関の材料単価により算出すると、防水シートは1m2

当たり1,260円、プライマーは1リットル当たり420円又は653円になると認められた。

したがって、公団において、防水シート等の材料単価を決定するに当たり、積算参考資料の公表価格から単に5%減じた額としていることは、市場価格とかい離した単価で積算していることとなり適切とは認められず、特別調査を実施するなどして適切な積算を行う要があると認められた。

前記の材料単価によるなどして、本件各工事における防水シート等の材料費を修正計算すると、防水シート1億4527万余円、プライマー1445万余円、計1億5973万余円となり、前記の積算額を約3880万円低減できたと認められた。

このような事態が生じていたのは、公団の積算基準において、積算参考資料掲載の公表価格を基に積算する場合には、公表価格から5%減じた額を材料単価とすることと定めていたため、防水シート等の材料費の積算に当たり、市場価格の実態を把握することなく積算していたことなどによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、公団では、14年8月に防水シート等の材料単価を特別調査の結果に基づいて定め、同月以降積算する工事から適用するとともに、同年10月に公表価格を原則として使用しないこととするよう積算基準を改正し、同月以降契約する工事から適用することとする処置を講じた。

(参考図)