平成13年度決算検査報告

| 検査対象 | 都市基盤整備公団 |

| 科目 | 事業資産 |

| 部局等の名称 | 都市基盤整備公団東京支社ほか3支社等 |

| 新住宅市街地開発事業の概要 | 人口集中の著しい市街地の周辺地域において、居住環境の良好な住宅地の大規模な供給を行うなどの事業 |

| 平成13年度末事業資産の額 | 1兆1720億円 |

1 事業の概要

都市基盤整備公団(以下「公団」という。)では、人口集中の著しい市街地の周辺地域において、居住環境の良好な住宅地の大規模な供給を行うことなどを目的として、新住宅市街地開発法(昭和38年法律第134号。以下「新住法」という。)及び都市計画法(昭和43年法律第100号)に基づき、新住宅市街地開発事業(以下「新住事業」という。)を実施している。

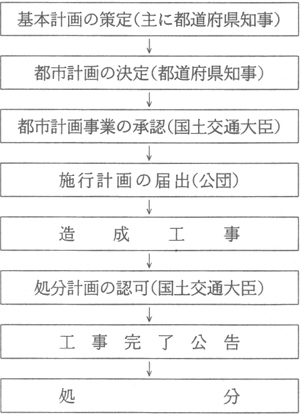

公団が新住事業を施行する場合の事業の流れは、次のとおりである。

そして、新住事業では、公団が公共施設の整備計画及び土地利用計画等が記載される施行計画、宅地及び公共施設用地の処分方法等が記載される処分計画等を定め又は変更しようとする場合には、あらかじめ関係地方公共団体と協議することとされている。

宅地の用途区分としては、〔1〕住宅の用に供する住宅用地、〔2〕教育施設、購買施設等の用に供する公益的施設用地及び〔3〕事務所、事業所等の用に供する特定業務施設用地がある。これらの用地の処分方法は、次のとおりである。

ア 住宅用地

住宅用地には、戸建住宅用地及び集合住宅用地がある。このうち、戸建住宅用地については、公団が個人に対して直接供給する所有権分譲の方法等によっている。そして、平成10年度からは、戸建住宅の建設促進を図るなどのため、公団が個人と期間50年の定期借地権設定契約を締結し、当該用地に個人が住宅を建設し、継続して居住できるようにする方法を導入している。集合住宅用地については、公団内で用地を造成する部門から賃貸住宅等を建設する部門に対し処分を行う方法(以下、この方法を「所管替処分」という。)や民間住宅事業者に対し処分する方法などがある。

イ 公益的施設用地及び特定業務施設用地

公益的施設用地及び特定業務施設用地については、民間事業者等に対して用地を所有権分譲する方法によっていたが、用地処分の促進を図るため、7年度から賃貸期間を10年以上20年以下とする事業用借地権の制度によって賃貸する方法も導入している。

なお、特定業務施設用地は、複合多機能の街づくりを行っていくため、昭和61年に新住法が改正されて追加された用途区分である。

公団による新住事業の施行状況についてみると、平成13年度末現在で既に事業が完了した地区が3地区(計画面積466ha、事業費1358億円)、施行中の地区が5地区(計画面積4,582ha、事業費3兆5020億円)、計8地区(計画面積5,048ha、事業費3兆6379億円)となっている。各地区の事業の概要は、表1のとおりである。

表1 各地区の事業の概要

| 地区名 | 所在地 | 計画面積 ha |

宅地処分計画面積 ha

|

施行期間 年度 |

計画人口 人 |

計画戸数 戸 |

施行状況 |

| 鶴山台 | 大阪府 | 78 | 46.8 | S43-S50 | 16,000 | 4,100 | 完了 |

| 筑波研究学園 | 茨城県 | 260 | 175.0 | S43-H10 | 41,000 | 10,470 | 完了 |

| 光明池 | 大阪府 | 128 | 77.9 | S45-S58 | 15,000 | 4,000 | 完了 |

| 南多摩 | 東京都 | 1,438 | 892.3 | S41-H17 | 174,700 | 40,480 | 施行中 |

| 千葉北部 | 千葉県 | 1,933 | 1,234.8 | S44-H15 | 194,000 | 50,220 | 施行中 |

| 北摂 | 兵庫県 | 598 | 339.8 | S48-H18 | 48,000 | 13,000 | 施行中 |

| 名塩 | 兵庫県 | 243 | 133.6 | S53-H17 | 12,000 | 3,900 | 施行中 |

| 和泉中央丘陵 | 大阪府 | 370 | 254.2 | S59-H18 | 27,000 | 8,300 | 施行中 |

| 計 | 5,048 | 3,154.4 | 527,700 | 134,470 |

| 注(1) | 千葉北部地区は千葉県と共同施行しており、公団は昭和53年より参画している。 |

| 注(2) | 宅地処分計画面積は、計画面積から公共施設用地の面積を除いたものである。 |

2 検査の結果

特殊法人等の整理合理化計画が13年12月に閣議決定され、新住事業等については、公団が講じるべき措置として、〔1〕新規の宅地分譲事業(都市の外延的拡大につながるいわゆるニュータウン開発事業)を廃止すること、〔2〕現在事業を実施中の資産についての時価評価の結果を踏まえ、採算性に問題があるプロジェクトの見直し、既に取得した土地の処分等を早急に進め、含み損の大幅な圧縮を図るとともに、できる限り多くの継続事業を速やかに終了させることとされた。そして、組織形態について講じるべき措置として、公団は集中改革期間(17年度まで)中に廃止することとし、公団の事業については、所要の制度改正を含め、上記のとおり措置した上で、事業施行権限を有する新たな独立行政法人を設置し、これに引き継ぐこととされた。

公団では、上記の閣議決定を踏まえ新規の新住事業は行わない見込みであるが、現在施行中の5地区(南多摩、千葉北部、北摂、名塩及び和泉中央丘陵各地区。以下「5地区」という。)において公団が保有している分譲宅地及び都市整備建設仮勘定の事業資産の合計額は13年度末現在で1兆1720億円と多額に上っており、今後も大量の用地を処分する必要がある。

そこで、5地区を対象として、事業の進ちょく状況、事業の促進に係る取組状況などに着眼して検査を実施した。

(1) 事業の進ちょく状況

5地区における新住事業の進ちょく状況は、次のとおりとなっていた。

ア 用地の処分実績

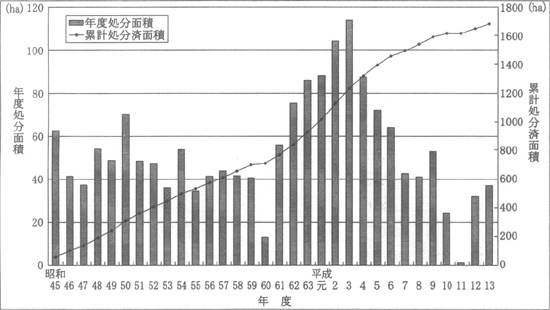

5地区における用地の各年度の処分面積及び累計処分済面積の実績は図1のとおりであり、13年度末までの累計の処分済面積は1,682.3haとなっていた。

図1 用地の処分実績の推移

| 注(1) | 処分面積には、定期借地権等による用地供給面積を含む。 |

| 注(2) | 処分面積からは、公団が買い戻した面積を減じている。 |

13年度末における地区別の用地処分の進ちょく状況は表2のとおりであり、全体の処分計画面積2,854.7haに対して用地処分の進ちょく率は59%であった。このうち、進ちょく率が最も高い地区は南多摩地区(77%)、最も低い地区は名塩地区(28%)となっていた。

表2 用地処分の進ちょく状況及び処分予定用地の状況

| 地区 | 用途区分

|

宅地処分計画面積 A

|

処分済面積 B

|

進ちょく率 B/A

|

処分予定用地 A-B | ||||

| 未着工 | 造成中 | 概成 | 完成 | 計 | |||||

| 南多摩 | 住宅用地 | 501.3 | 418.1 | 83 | 30.5 | 41.5 | 1.8 | 9.1 | 83.0 |

| 公益的施設用地 | 335.3 | 256.1 | 76 | 4.7 | 58.9 | 14.6 | 1.6 | 79.9 | |

| 特定業務施設用地 | 55.7 | 13.7 | 25 | — | 33.0 | 7.9 | 0.8 | 41.8 | |

| 計 | 892.3 | 687.9 | 77 | 35.3 | 133.5 | 24.4 | 11.6 | 204.8 | |

| 千葉北部 | 住宅用地 | 687.1 | 397.0 | 58 | 139.3 | 104.4 | 20.8 | 25.2 | 289.9 |

| 公益的施設用地 | 379.1 | 186.5 | 49 | 44.0 | 87.8 | 55.0 | 5.8 | 192.7 | |

| 特定業務施設用地 | 168.4 | 55.9 | 33 | 31.8 | 35.8 | 40.8 | 4.2 | 112.6 | |

| 計 | 1,234.8 | 639.5 | 52 | 215.2 | 228.1 | 116.6 | 35.3 | 595.3 | |

| 北摂 | 住宅用地 | 235.5 | 159.3 | 68 | — | 51.1 | 12.8 | 12.1 | 76.1 |

| 公益的施設用地 | 68.6 | 49.2 | 72 | — | 2.2 | 11.4 | 5.9 | 19.6 | |

| 特定業務施設用地 | 35.7 | 20.1 | 56 | — | — | 11.0 | 4.3 | 15.3 | |

| 計 | 339.8 | 228.5 | 67 | — | 53.3 | 35.4 | 22.4 | 111.2 | |

| 名塩 | 住宅用地 | 84.0 | 33.0 | 39 | — | 42.5 | 5.0 | 3.2 | 50.9 |

| 公益的施設用地 | 16.1 | 4.5 | 28 | — | 7.6 | 1.4 | 2.6 | 11.7 | |

| 特定業務施設用地 | 33.5 | 0.0 | 0 | — | 33.4 | — | — | 33.4 | |

| 計 | 133.6 | 37.4 | 28 | — | 83.6 | 6.5 | 5.9 | 96.1 | |

| 和泉中央丘陵 | 住宅用地 | 136.2 | 48.1 | 35 | 21.3 | 63.8 | 1.4 | 1.4 | 88.1 |

| 公益的施設用地 | 53.8 | 28.0 | 52 | 3.5 | 12.4 | 7.9 | 1.8 | 25.7 | |

| 特定業務施設用地 | 64.2 | 13.0 | 20 | 4.3 | 43.3 | 2.8 | 0.6 | 51.2 | |

| 計 | 254.2 | 89.0 | 35 | 29.2 | 119.6 | 12.2 | 3.9 | 165.1 | |

| 合計 | 住宅用地 | 1,644.1 | 1,055.5 | 64 | 191.2 | 303.6 | 42.1 | 51.2 | 588.2 |

| 公益的施設用地 | 852.9 | 524.3 | 61 | 52.2 | 169.1 | 90.5 | 17.9 | 329.9 | |

| 特定業務施設用地 | 357.5 | 102.7 | 29 | 36.2 | 145.6 | 62.6 | 10.0 | 254.6 | |

| 計 | 2,854.7 | 1,682.3 | 59 | 279.7 (24%) |

618.4 (53%) |

195.3 (16%) |

79.3 (7%) |

1,172.7 (100%) |

|

| 注(1) | 処分済面積には、定期借地権等による用地供給面積を含む。 |

| 注(2) | 処分済面積からは、公団が買い戻した面積を減じている。 |

| 注(3) | A−Bは宅地処分計画面積の測量誤差のため、計、合計において一致しない場合がある。 |

| 注(4) | 概成とは造成工事は完了しているが、工事完了公告がなされていないものである。 |

| 注(5) | 完成とは造成工事、工事完了公告が完了しているものである。 |

| 注(6) | 宅地処分計画面積及び処分予定用地のうち未着工のものには未買収地を含む。 |

| 注(7) | 各項目において端数整理のため、計、合計において一致しない場合がある。 |

用地処分の進ちょく状況を用途区分別にみると、住宅用地は64%、公益的施設用地は61%となっているが、特定業務施設用地は、住宅用地及び公益的施設用地の半分以下の29%にとどまっていた。

そして、最近10年間の用地の処分実績についてみると、次のとおりとなっていた。

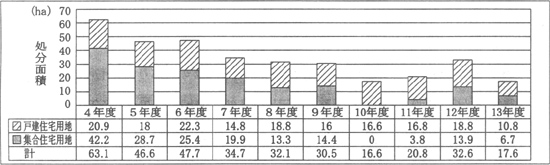

〔1〕 住宅用地

住宅用地の処分実績の推移は図2のとおりであり、バブル経済期に好調であった用地処分はその後は下降線をたどっている。特に、10年度以降、集合住宅用地の処分面積が減少している。

これは、バブル経済崩壊後、住宅需要が減退したことにもよるが、特に新住事業地区における集合住宅に対する需要が減退したこと、9年度に公団が分譲住宅建設業務から原則的に撤退したことなどにより所管替処分が減少したことなどによる。

図2 最近10年間の住宅用地の処分実績

〔2〕 公益的施設用地

教育施設用地を除く公益的施設用地の処分実積の推移は図3のとおりであり、大きな傾向的変化は見られなかった。

図3 最近10年間の公益的施設用地の処分実績

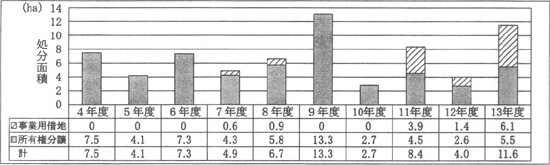

〔3〕 特定業務施設用地

特定業務施設用地の処分実積の推移は図4のとおりであり、バブル経済崩壊後の景気低迷や地価の先行き不透明感などから、処分状況は下降線をたどっていて、特に7年度以降、所有権分譲による処分が非常に少なくなっていた。

図4 最近10年間の特定業務施設用地の処分実績

イ 処分予定用地の状況

13年度末現在における処分予定用地の状況は、表2のとおり、住宅用地588.2ha、公益的施設用地329.9ha、特定業務施設用地254.6ha、計1,172.7haと各用地ともなお多くの処分予定用地が残っており、これらは、いまだ所期の事業効果が発現していない状況となっている。特に工事未着工のものが全体の24%に当たる279.7haあり、これに造成中のものを合わせると全体の77%に当たる898.1haになり、これらについては所期の事業効果が発現するまでになお多くの時間と費用を要することが見込まれる。

このように、用地処分が進ちょくせず、多くの処分予定用地が残されている主な要因としては、近年の住宅情勢・経済情勢の変化により土地需要が減退したために処分が十分に進まないことに加え、地区によっては、用地買収が難航したために事業期間が長期化し処分が進ちょくしていないこと、施行面積が極めて大規模であるため長期間を経過しても造成工事及び用地処分が完了に至らないことなどが挙げられる。

ウ 事業期間の延長の状況

公団では、用地処分の遅れなどに対応するため、5地区の事業期間を、都市計画事業の計画の変更によりそれぞれ数回にわたり延長している。13年度末までの延長の状況は表3のとおりであり、当初設定した事業期間と比べ相当長期のものとなっている。

表3 事業期間の延長の状況

| 地区 | 当初の事業期間 | 現在の事業期間 | 延長回数 | ||

| 南多摩 | S41〜S47年度 | 7年間 | S41〜H17年度 | 40年間 | 7回 |

| 千葉北部 | S44〜S51年度 | 8年間 | S44〜H15年度 | 35年間 | 3回 |

| 北摂 | S48〜S56年度 | 9年間 | S48〜H18年度 | 34年間 | 3回 |

| 名塩 | S53〜S60年度 | 8年間 | S53〜H17年度 | 28年間 | 3回 |

| 和泉中央丘陵 | S59〜H 5年度 | 10年間 | S59〜H18年度 | 23年間 | 2回 |

このように事業期間が長期に及ぶこととなった主な要因としては、住宅に対する量的な需要が減少したこと、地区内の住宅需要が集合住宅から戸建住宅へ移行したことなどが考えられる。

エ 事業の収支状況

(ア) 事業費の計画と実績

5地区における13年度末現在での事業費の計画額と実績額は、表4のとおりである。

表4 事業費の計画額と実績額

| 区分 | 計画額 | 実績額 | 進ちょく率 | ||

| 金額 | 割合 | ||||

| 支出 | 用地費 | 294,922 | 8 | 283,827 | 96 |

| 工事費 | 1,601,697 | 46 | 1,264,355 | 79 | |

| 事務費 | 322,249 | 9 | 188,739 | 59 | |

| 予備費 | 135,808 | 4 | 41 | 0 | |

| 借入金利息 | 1,147,404 | 33 | 951,080 | 83 | |

| 合計 | 3,502,083 | 100 | 2,688,043 | 77 | |

| 収入 | 処分収入 | 3,495,132 | 100 | 1,698,086 | 49 |

| 国庫補助金 | 6,950 | 0 | 13,666 | 197 | |

| 合計 | 3,502,083 | 100 | 1,711,752 | 49 | |

| 注(1) | 公団が関係地方公共団体等に支払う負担金は工事費に含む。 |

| 注(2) | 支出、収入の各項目には千葉県分を含む。 |

新住事業では、工事費、借入金利息等の支出を用地の処分収入及び国庫補助金の収入により回収することとされ、計画上、事業完了時点での支出額と収入額は一致するものとされている。しかし、支出の計画額(合計額)に対する実績額は既に77%に達しており、一方、収入の計画額(合計額)に対する実績額は49%にとどまっている。

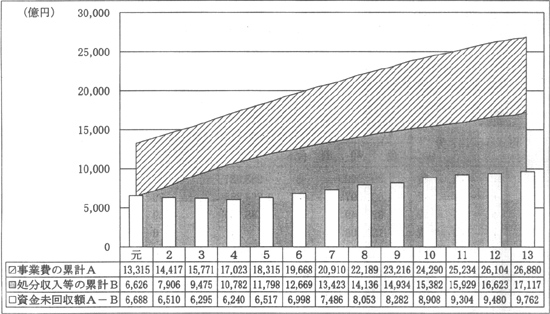

また、事業費と処分収入等の累計額の推移は、図5のとおりである。事業費の累計から処分収入等の累計を差し引いた差額である資金の未回収額は、5年度から増加傾向となり、4年度末に6240億円であったものが13年度末では9762億円となり56%増加していた。資金の未回収額が増加している要因としては、近年の住宅情勢・経済情勢の変化による土地需要の減退から処分収入が落ち込んだことのほか、全体的に工事費等の投入額も減少しているものの、地区によっては鉄道の延伸に併せて造成工事を行う必要があるため先行的に工事費を投入したことなどが挙げられる。

このように、資金の未回収額が増加すると、借入金の償還が進まないため借入金利息が更に累増するなどして事業費の増こうにつながることになる。そして、事業費は、前記のとおり、今後処分する用地の処分収入等で回収することとされているので、近年の地価の下落傾向も考慮すると、事業費の回収には困難が予想される。

図5 事業費と処分収入等の累計額の推移

(イ) 用地処分に係る収入と費用

新住事業で造成された用地の処分価格は、居住の用又は営利を目的としない業務の用に供されるものは、用地の取得、造成等に要する費用(以下「原価」という。)を基準とし、営利を目的とする業務の用に供されるものは、類似地等の時価を基準とするとされている。

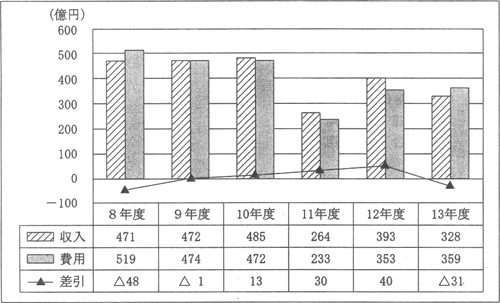

8年度以降に所有権分譲により処分された用地に係る収入と当該用地の取得、造成等に要した費用は図6のとおりであり、収入の減少傾向はあるが、おおむね収入と費用は均衡している。

図6 用地処分に係る収入と費用

しかし、12年度前後から、地価の下落により原価が時価を上回るおそれが生じたため、原価を基準として処分される用地についても時価を参考とするなどして処分価格が算定されている。このことから、13年度では収入が費用を下回っており、地価の動向等によっては今後も収入が費用を下回ることが予想される。

また、地区別にみると、収入が費用を下回っている地区が12年度では3地区、13年度では4地区あった。

このような状況であることから、直近の処分価格、今後投入される事業費等からすると、仮に5地区における13年度末現在の処分予定用地1,172.7haをすべて速やかに処分したとしても採算性は厳しい状況となっている。

(2) 事業の促進に係る取組状況

前記の5地区における用地の処分状況を受けて、公団では、次のように、土地利用計画を変更したり、多様な用地処分の方法を検討したり、事業期間の短縮に努めたりするなどの対策を講じている。

ア 土地利用計画の変更

公団では、用地処分の促進を図るため、需要の変化に合わせて一部の用地に係る土地利用計画の変更を行っている。8年度以降における主な土地利用計画の変更実績の内訳は、表5のとおりである。なお、土地利用計画の変更を行う場合には、施行計画、都市計画等の変更を行う必要があり、公団は関係地方公共団体と協議を行っている。

表5 土地利用計画の変更実績の内訳

| 変更前 | 変更後 | 変更面積 | 割合 |

| 集合住宅用地 小計

|

戸建住宅用地 公益的施設用地 |

78.0 0.6 78.6 |

53.1 0.4 53.5 |

| 教育施設用地 小計

|

公益的施設用地 戸建住宅用地 集合住宅用地 |

20.2 18.2 6.8 45.2 |

13.7 12.4 4.6 30.8 |

| 公益的施設用地 小計

|

戸建住宅用地 集合住宅用地 |

10.6 2.3 12.9 |

7.2 1.6 8.8 |

| 特定業務施設用地 小計

|

公益的施設用地 集合住宅用地 |

7.3 1.4 8.7 |

5.0 1.0 6.0 |

| 上記以外の土地利用計画の変更 | 1.2 | 0.8 | |

| 計 | 146.9 | 100.0 | |

| 注(1) | 公益的施設用地は教育施設用地を除いたものを示す。 |

| 注(2) | 各項目において端数整理のため、小計、計において一致しない場合がある。 |

これを変更前の用途区分別にみると、次のとおりである。

〔1〕 住宅用地

集合住宅用地から戸建住宅用地への変更が78.0haと全体の半分を占めていた。この変更理由としては、いわゆる都心回帰現象等の結果、新住事業地域のような都市周辺部では、集合住宅用地の需要が減退しているのに対し、戸建住宅用地に対する需要が比較的堅調に推移していることが挙げられる。

しかし、13年度末現在における5地区の集合住宅用地の処分予定用地は239.4haとなっており、なお多くの処分予定用地が残っているが、同用地に対する需要は、9年度以降の公団の分譲住宅建設業務からの原則撤退などにより減退している。

〔2〕 公益的施設用地

公益的施設用地では、教育施設用地から住宅用地及び教育施設用地以外の公益的施設用地への変更が45.2haとなっていた。この変更理由としては、少子化等のために教育施設用地の需要が減少していることなどが挙げられる。

〔3〕 特定業務施設用地

前記のとおり、特定業務施設用地の処分の進ちょく率は他の用途区分の半分以下に低迷しているにもかかわらず、特定業務施設用地から他の用途区分への変更は8.7haにとどまっていた。特定業務施設用地は事務センター、研修施設などの用途に供されるための用地であるが、昨今の経済情勢等を勘案すると、本来の用途としての需要は減退しており、8年度以降における本来用途による処分実績は6.9haであった。

上記のとおり、早期の事業完了に向けて用地処分の促進を図る観点から、土地需要を考慮した土地利用計画の変更をする必要があるが、土地利用計画の変更をしていない用地の中には次の事例のように変更が可能な用地もあった。

A地区では、鉄道駅より約500mで都市計画道路に面した位置に5.6haの特定業務施設用地がある。本件用地の周辺の開発状況についてみると、鉄道駅に隣接していて都心にも近い立地条件などから、民間住宅事業者による集合住宅の建設が進められている。一方、A地区における最近10年間の特定業務施設用地の処分実績は4.6haしかなく、平成13年度末現在の特定業務施設用地の処分予定面積41.8haと比べても需要の少なさがうかがわれる。

以上のことから、本件用地は公益的施設用地又は住宅用地に適しており、土地需要の面からも、土地利用計画の変更を行うことにより用地処分の促進が見込まれる。

イ 用地処分の方法

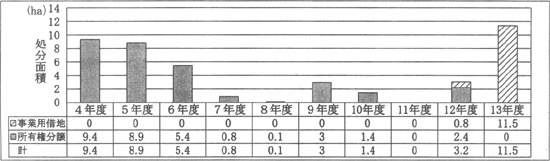

公団では、用地処分の促進を図るため、前記のとおり、定期借地権及び事業用借地権を活用した処分方法を導入している。これを用途区分別にみると、次のとおりである。なお、定期借地権及び事業用借地権により用地を処分する場合には、処分計画を定め又は変更する必要があり、公団は関係地方公共団体と協議を行っている。

〔1〕 住宅用地

図2のとおり、戸建住宅用地は、集合住宅用地と比べ処分実績は堅調であるが、処分実績の推移は減少傾向となっている。その処分方法としては、所有権分譲による処分が主体となっている。

10年度から導入された定期借地権設定契約による処分は、戸建住宅用地の契約者にとっては費用を低減できるなどの利点がある一方で、公団にとっては今後の地価動向等により採算性の確保において変動要素を含んでいる。しかし、所有権分譲による処分が厳しい状況が続いている現状においては、用地処分の促進を図るためには定期借地権設定契約による処分を十分に活用することが有効である。

そして、定期借地権設定契約による処分の実績の中には、所有権分譲では処分できなかった戸建住宅用地を処分方法の変更によって処分の促進を図ったものもあったが、その実績は13年度末までで1地区のみの7.9haにとどまっていた。

〔2〕 公益的施設用地

公益的施設用地は、所有権分譲による処分方法に加え、7年度より事業用借地権を活用した処分方法が導入されている。この方法は住宅用地の定期借地権と同様に採算性の確保において変動要素を含んでいるが、利便性の向上による活気ある街づくりを図ることにもつながり、その実績は、図3のとおり、7年度以降の公益的施設用地の全処分実績51.6haの25%に当たる12.9haに上っている。

上記の事業用借地権により処分された用地は、主に物品販売店舗、飲食店舗が立地する商業施設用地であり、また、公益的施設用地のうち商業施設用地の割合も高いことから、今後も事業用借地権による処分が見込まれる状況である。

〔3〕 特定業務施設用地

特定業務施設用地も公益的施設用地と同様に7年度から事業用借地権を活用した処分方法が導入されている。そして、その処分の実績は、図4のとおり、7年度以降の特定業務施設用地の全処分実績20.0haの62%に当たる12.3haに上っている。ただし、この事業用借地権を活用した処分方法により処分された用地は、すべて将来の公益的施設用地への変更を見込んで商業施設用地として利用されているものであり、本来の特定業務施設の用途として利用されているものはなかった。

ウ 事業期間の短縮

(ア) 用地造成

早期の事業完了を図るため、一部の地区では、土地利用計画等の変更を行い、戸建住宅用地の一部について、各画地の区分及び区画道路等の公共施設の整備を行わず、用地の整地と周辺の幹線道路等の公共施設の整備のみを行い、民間住宅事業者に処分し、民間住宅事業者が当該用地内の公共施設の整備等を行った上で個人に供給する方法を採用して事業期間の短縮を図っているものがあった。

(イ) 未買収地

新住事業では、事業の用に供する土地の取得は全面買収により行うこととされているが、用地取得に困難を来すと未買収地を含めその周辺の造成工事も着手できず、事業の長期化につながり、支払利息の累増などにより事業費の増大を招くことになる。

13年度末現在での計画区域内の未買収地は、南多摩、千葉北部及び和泉中央丘陵の3地区で合計10.5haある。このうち、千葉北部地区では、昭和61年に未買収地が多い地域を事業区域から除外するなどしてその解消に努めたものの、いまだに未買収地が8.8haあり、そのうち地権者が新住事業に反対していることにより買収が進まない用地が6.4haに上っている。

(3) 関係地方公共団体等との協議の状況

前記のとおり、新住事業では公団が施行計画、処分計画等を変更する場合は、あらかじめ関係地方公共団体と協議することとされている。

したがって、公団が、用地の処分を促進するために土地需要に沿った用途に土地利用計画を変更したり、所有権分譲では処分が困難な用地を定期借地権等を活用した処分方法に変更したり、事業期間の短縮を図るために買収が困難な未買収地を新住事業の区域から除外したりなどしようとする場合には、いずれも関係地方公共団体との協議が必要となる。

そして、各地区とも新住事業により造成されるニュータウンに係る諸問題を協議、調整するため公団、関係地方公共団体等による協議会が設立されているが、地区によっては協議会の開催が休止されていたり、開催はされているが十分に活用されていなかったりしていた。

3 本院の所見

公団は、新住事業により人口集中の著しい市街地の周辺地域において、居住環境の良好な住宅地の大規模な供給を行うなどの役割を果たしてきた。また、用地処分の促進を図るために、教育施設用地等の用途変更、定期借地権等による処分方法の導入などの努力をしてきているところである。

しかし、前記のように用地の処分等は必ずしも計画どおりに進んでおらず、なお多くの処分予定用地が残されており、これらの用地は、いまだ所期の事業効果が発現していない状況である。また、当初の事業計画策定時と現在とでは住宅情勢、経済情勢等が大きく変化してきており、バブル経済崩壊後、地価の下落が続いている状況では、事業の採算性にも厳しいものがある。

そして、最近の処分状況のままで推移すると、残された処分予定用地を完売し、所期の事業効果を達成するにはなお相当の期間を要することが予想され、しかも、用地の取得、造成等に要する原価は借入金利息等の固定費の影響により逓増することから、事業費が増こうし、投入した多額の資金が未回収のままとなるおそれがある。

したがって、公団については継続中の事業の早期終了と残る事業の新法人への引継ぎが予定されていることから、公団において、次のような方策を講じるなどして、新住事業の早期完了を図ることが必要である。

ア 土地需要に沿った用地の処分を迅速に行うため、必要に応じ、特定業務施設用地等の土地利用計画の変更を積極的に行い、その処分の促進を図ること

イ 用地の処分方法としては、所有権分譲を中心としつつ、定期借地権や事業用借地権の活用も積極的に行い、早期に区域の市街地としての熟成を図ることにより魅力ある街づくりを促進して、更なる処分の促進を図ること

ウ 今後の用地の造成工事に当たっては、用地需要を見極めた上、その内容について検討、見直しを行い、いまだ用地の買収ができない区域については、必要に応じて区域除外も含めた事業計画の変更を行うなどして、事業期間の短縮に努め、早期に事業を完了させること

そして、このような方策を講じるためには、関係地方公共団体との協議が必要であることから、今後の地区の街づくりについて、十分に意見調整を行い関係地方公共団体等の理解と協力を得て、事業の円滑な遂行に努めることが望まれる。