資本増強等を受けた金融機関の財務状況の推移

(資本増強等を受けた金融機関の財務状況の推移)

12年3月末までに資本増強等を受けた18金融機関(注18)

(資本増強等実績額計9兆1898億余円)の財務状況を見ると以下のようになっていた。

18金融機関 株式会社第一勧業、株式会社富士、株式会社あさひ、株式会社UFJ、株式会社三井住友、株式会社大和、株式会社北海道、株式会社足利、株式会社横浜、株式会社北陸、株式会社琉球、株式会社日本興業、株式会社新生、株式会社広島総合、株式会社熊本ファミリー各銀行、UFJ、中央三井、住友各信託銀行株式会社(三井、中央両信託銀行株式会社は、平成12年4月、合併して中央三井信託銀行株式会社となり、14年2月には、さくら信託銀行株式会社から商号変更した三井アセット信託銀行株式会社とともに共同持株会社である三井トラスト・ホールディングス株式会社を設立した。株式会社第一勧業、株式会社富士、株式会社日本興業各銀行は、12年9月、共同持株会社である株式会社みずほホールディングスを設立した。株式会社さくら、株式会社住友両銀行は、13年4月、合併して株式会社三井住友銀行となった。株式会社三和、株式会社東海両銀行及び東洋信託銀行株式会社は、13年4月、共同持株会社である株式会社UFJホールディングスを設立し、14年1月には株式会社三和、株式会社東海両銀行が合併し株式会社UFJ銀行となり、東洋信託銀行株式会社は商号変更してUFJ信託銀行株式会社となった。株式会社広島総合、株式会社せとうち両銀行は、13年9月、共同持株会社である株式会社もみじホールディングスを設立した。株式会社大和、株式会社近畿大阪両銀行は、13年12月、株式会社奈良銀行と共同持株会社である株式会社大和銀ホールディングスを設立した。なお、10年3月に実施した資本注入に係る資金の返済を12年2月に行った株式会社東京三菱銀行、11年3月に実施した資本増強等に係る資金の返済等を12年12月及び13年1月に行った三菱信託銀行株式会社、資本増強を受けておらず経営健全化計画を作成していない日本債券信用銀行及び安田信託銀行株式会社は除いている。)

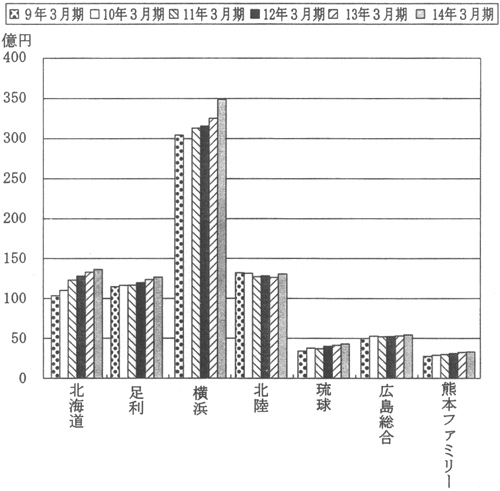

(ア) 不良債権処理の状況

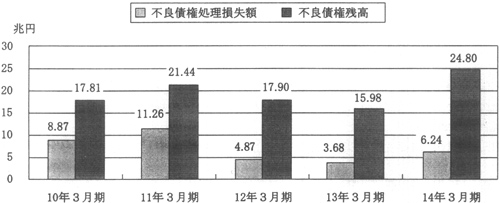

不良債権処理損失額と不良債権残高(リスク管理債権(注19)

ベース)の推移をみると、図4のとおり、10年3月期以降3兆円から11兆円を超える不良債権の償却、引当て等の処理を行ってきているが、新規に発生する不良債権等により14年3月期においても依然として24兆円を超える多額の不良債権を抱えている状況である。

図4 不良債権処理損失額と不良債権残高の推移

| 注(1) |

不良債権処理損失額、不良債権残高ともに銀行勘定及び信託勘定の合算額である。 |

| (2) |

小数点第3位以下は切り捨て。 |

リスク管理債権 銀行法で定められた、「破綻先債権」、「延滞債権」、「3箇月以上延滞債権」及び金利の減免、利息の支払猶予、債権放棄等債務者に有利となる取決めを行った「貸出条件緩和債権」を総称するいわゆる不良債権

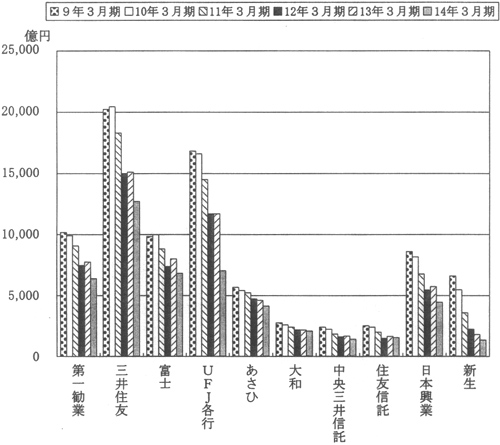

(イ) 貸出金利息収入等収益に係る指標の状況

収益に係る指標のうち、貸出金利息収入については、図5−1及び図5−2のとおり、資本増強等実施前と比較すると、市場金利の低下の影響もあって、減少傾向が見受けられる。

図5−1 貸出金利息収入の推移(都市銀行、長期信用銀行、信託銀行)

| 注(1) |

三井住友の13年3月期以前は、旧株式会社さくら、旧株式会社住友両銀行の計数の単純合算値である。 |

| (2) |

UFJ各行の13年3月期以前は、旧株式会社三和、旧株式会社東海両銀行及び旧東洋信託銀行株式会社の計数の単純合算値、14年3月期は、株式会社UFJ銀行及びUFJ信託銀行株式会社の計数の単純合算値である。 |

| (3) |

中央三井信託の12年3月期以前は、旧中央、旧三井両信託銀行株式会社の計数の単純合算値である。 |

| (4) |

新生の12年3月期以前は、旧日本長期信用銀行の計数である。 |

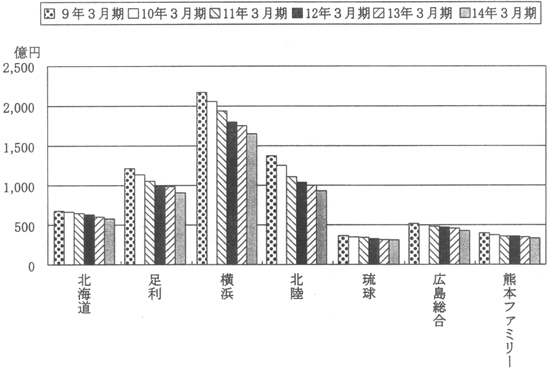

図5−2 貸出金利息収入の推移(地銀、第二地銀)

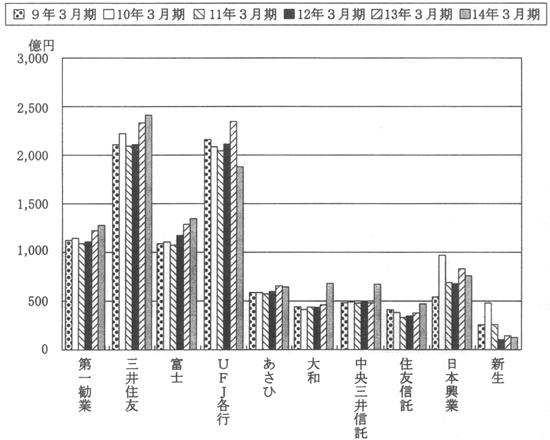

また、手数料収入については、図6−1及び図6−2のとおり、増加傾向が見受けられる金融機関が多いが、貸出金利息収入に比べて比較的少額となっている。

図6−1 手数料収入の推移(都市銀行、長期信用銀行、信託銀行)

| 注(1) |

三井住友の13年3月期以前は、旧株式会社さくら、旧株式会社住友両銀行の計数の単純合算値である。 |

| (2) |

UFJ各行の13年3月期以前は、旧株式会社三和、旧株式会社東海両銀行及び旧東洋信託銀行株式会社の計数の単純合算値、14年3月期は、株式会社UFJ銀行及びUFJ信託銀行株式会社の計数の単純合算値である。 |

| (3) |

中央三井信託の12年3月期以前は、旧中央、旧三井両信託銀行株式会社の計数の単純合算値である。 |

| (4) |

新生の12年3月期以前は、旧日本長期信用銀行の計数である。 |

図6−2 手数料収入の推移(地銀、第二地銀)

(ウ) 人件費、物件費に係る経費削減の状況

資本増強実施後、業務の再構築、リストラを実施した結果、表10のとおり、12年3月期から14年3月期までの間に、計3554億余円の人件費、物件費に係る経費の削減がなされた。しかし、この削減額は、同期間内の不良債権処理損失額の規模(14兆7905億余円)と比較すると、その2.4%程度に過ぎず、収益の改善に大きな影響を及ぼしているとはいえない状況である。

表10 人件費・物件費の削減状況

(単位:億円)

| \ |

人件費 |

物件費 |

計 |

対前年経費削減額 |

不良債権処理損失額 |

対不良債権処理損失額 |

| 11年3月期 |

15,419 |

13,941 |

29,360 |

— |

112,569 |

— |

| 12年3月期(a) |

14,408 |

13,336 |

27,744 |

1,616 |

48,737 |

3.5% |

| 13年3月期(b) |

14,090 |

12,945 |

27,035 |

709 |

36,795 |

1.9% |

| 14年3月期(c) |

13,283 |

12,522 |

25,806 |

1,229 |

62,373 |

1.9% |

| 直近3期計(a)+(b)+(c) |

41,781 |

38,804 |

80,586 |

3,554 |

147,905 |

2.4% |

(注)

物件費には、機械化関連費用を含まない。

(エ) 当期利益及び剰余金の状況

12年3月末までに資本増強等を受けた金融機関の大半において、表11から表13のとおり、不良債権等処理損失額が金融機関の本業である預貸業務等から得られた利益であるコア業務純益(注20)

を上回ったこと、また、含み損を抱えた株式を売却し株式売却損を計上したことなどから、当期損失を計上しており、資本増強等に係る株式等の消却等に対応するための重要な財源となる剰余金を減らしている状況である。

表11 不良債権等処理損失額とコア業務純益の比較

(単位:億円)

| \ |

みずほ3行 |

あさひ |

UFJ各行 |

三井住友 |

大和 |

北海道 |

足利 |

横浜 |

| 12年3月期 |

コア業務純益 |

7,710 |

1,587 |

5,753 |

7,044 |

885 |

341 |

358 |

855 |

| 不良債権等処理損失額 |

8,421 |

2,043 |

8,769 |

11,306 |

1,637 |

239 |

450 |

398 |

| 差額 |

▲711 |

▲456 |

▲3,016 |

▲4,262 |

▲752 |

102 |

▲92 |

457 |

| 13年3月期 |

コア業務純益 |

7,110 |

1,646 |

5,722 |

7,944 |

1,114 |

314 |

378 |

928 |

| 不良債権等処理損失額 |

6,938 |

3,295 |

11,705 |

8,191 |

1,531 |

344 |

419 |

566 |

| 差額 |

172 |

▲1,649 |

▲5,983 |

▲247 |

▲417 |

▲30 |

▲41 |

362 |

| 14年3月期 |

コア業務純益 |

8,955 |

1,864 |

6,508 |

11,168 |

1,046 |

295 |

357 |

1,009 |

| 不良債権等処理損失額 |

21,939 |

5,316 |

19,340 |

15,431 |

3,955 |

135 |

897 |

503 |

| 差額 |

▲12,984 |

▲3,452 |

▲12,832 |

▲4,263 |

▲2,909 |

160 |

▲540 |

506 |

|

| \ |

北陸 |

琉球 |

新生 |

広島総合 |

熊本ファミリー |

中央三井信託 |

住友信託 |

| 12年3月期 |

コア業務純益 |

400 |

102 |

▲456 |

155 |

114 |

1,578 |

1,553 |

| 不良債権等処理損失額 |

436 |

323 |

9,474 |

143 |

417 |

2,482 |

1,500 |

| 差額 |

▲36 |

▲221 |

▲9,930 |

12 |

▲303 |

▲904 |

53 |

| 13年3月期 |

コア業務純益 |

414 |

106 |

407 |

166 |

118 |

1,442 |

1,143 |

| 不良債権等処理損失額 |

292 |

55 |

▲59 |

183 |

44 |

1,803 |

1,468 |

| 差額 |

122 |

51 |

466 |

▲17 |

74 |

▲361 |

▲325 |

| 14年3月期 |

コア業務純益 |

447 |

135 |

610 |

222 |

118 |

1,391 |

1,244 |

| 不良債権等処理損失額 |

1,158 |

109 |

28 |

169 |

65 |

1,680 |

1,054 |

| 差額 |

▲711 |

26 |

582 |

53 |

53 |

▲289 |

190 |

|

| 注(1) |

コア業務純益=業務純益+一般貸倒引当金繰入額−国債等債権関係損益 なお、信託勘定を有する金融機関については、信託勘定不良債権処理額も加えている。 |

| (2) |

不良債権等処理損失額=個別貸倒引当金繰入額等+一般貸倒引当金繰入額 なお、信託勘定を有する金融機関については、信託勘定不良債権処理額も加えている。 |

| (3) |

12年3月期の計数のうち、みずほ3行については、旧株式会社第一勧業、旧株式会社富士、旧株式会社日本興業各銀行の単純合算値、UFJ各行については旧株式会社三和、旧株式会社東海両銀行及び旧東洋信託銀行株式会社の単純合算値、三井住友については旧株式会社さくら、旧株式会社住友両銀行の単純合算値、中央三井信託については旧中央、旧三井両信託銀行株式会社の単純合算値、新生については旧日本長期信用銀行の数値を用いている。 |

| (4) |

13年3月期の計数のうち、みずほ3行については、旧株式会社第一勧業、旧株式会社富士、旧株式会社日本興業各銀行の単純合算値、UFJ各行については旧株式会社三和、旧株式会社東海両銀行及び旧東洋信託銀行株式会社の単純合算値、三井住友については旧株式会社さくら、旧株式会社住友両銀行の単純合算値を用いている。 |

| (5) |

14年3月期の計数のうち、みずほ3行については、旧株式会社第一勧業、旧株式会社富士、旧株式会社日本興業各銀行の単純合算値、UJF各行については株式会社UFJ銀行及びUFJ信託銀行株式会社の単純合算値、広島総合については、株式会社広島総合、株式会社せとうち両銀行の単純合算値、中央三井信託については中央三井、三井アセット両信託銀行株式会社の単純合算値を用いている。 |

表12 株式3勘定尻の推移

(単位:億円)

| 決算期 |

第一勧業 |

富士 |

あさひ |

UFJ各行 |

三井住友 |

大和 |

北海道 |

足利 |

横浜 |

| 12年3月期 |

1,481 |

3,482 |

1,528 |

6,805 |

8,284 |

1,044 |

17 |

281 |

239 |

| 13年3月期 |

723 |

2,778 |

1,872 |

3,100 |

3,114 |

310 |

▲19 |

150 |

137 |

| 14年3月期 |

95 |

▲788 |

▲3,173 |

▲727 |

▲1,306 |

▲2,477 |

▲62 |

▲895 |

▲187 |

|

| 決算期 |

北陸 |

琉球 |

日本興業 |

新生 |

広島総合 |

熊本ファミリー |

中央三井信託 |

住友信託 |

| 12年3月期 |

249 |

5 |

2,059 |

3,384 |

49 |

▲13 |

2,748 |

751 |

| 13年3月期 |

▲2 |

▲1 |

505 |

567 |

▲3 |

▲7 |

586 |

436 |

| 14年3月期 |

▲830 |

▲10 |

▲51 |

▲54 |

▲18 |

▲26 |

▲2,826 |

▲1,101 |

|

| 注(1) |

株式3勘定尻=株式売却益+株式売却損+株式償却 |

| (2) |

12年3月期の計数のうち、三井住友については旧株式会社さくら、旧株式会社住友両銀行の単純合算値、UFJ各行については旧株式会社三和、旧株式会社東海両銀行及び旧東洋信託銀行株式会社の単純合算値、中央三井信託については旧中央、旧三井両信託銀行株式会社の単純合算値、新生については旧日本長期信用銀行の数値を用いている。 |

| (3) |

13年3月期の計数のうち、三井住友については旧株式会社さくら、旧株式会社住友両銀行の単純合算値、UFJ各行については旧株式会社三和、旧株式会社東海両銀行及び旧東洋信託銀行株式会社の単純合算値を用いている。 |

| (4) |

14年3月期の計数のうち、UFJ各行については株式会社UFJ銀行及びUFJ信託銀行株式会社の単純合算値を用いている。 |

表13 当期利益と剰余金の推移

(単位:億円)

| 項目 |

決算期 |

第一勧業 |

富士 |

あさひ |

UFJ各行 |

三井住友 |

大和 |

北海道 |

足利 |

横浜 |

| 当期利益 |

12年3月期 |

888 |

1,021 |

315 |

1,355 |

1,059 |

181 |

77 |

103 |

265 |

| 13年3月期 |

725 |

681 |

▲98 |

▲2,201 |

1,378 |

▲109 |

61 |

93 |

269 |

| 14年3月期 |

▲3,926 |

▲1,296 |

▲5,846 |

▲4,335 |

▲3,228 |

▲4,346 |

45 |

▲1,280 |

204 |

| 剰余金 |

12年3月期 |

4,313 |

1,981 |

729 |

4,701 |

3,510 |

314 |

77 |

103 |

310 |

| 13年3月期 |

4,530 |

2,043 |

418 |

2,292 |

4,130 |

86 |

116 |

169 |

502 |

| 14年3月期 |

280 |

324 |

▲5,319 |

▲499 |

3,832 |

▲4,287 |

147 |

▲1,125 |

666 |

|

| 項目 |

決算期 |

北陸 |

琉球 |

日本興業 |

新生 |

広島総合 |

熊本ファミリー |

中央三井信託 |

住友信託 |

| 当期利益 |

12年3月期 |

106 |

▲239 |

602 |

1,098 |

22 |

▲195 |

496 |

330 |

| 13年3月期 |

57 |

51 |

619 |

912 |

3 |

32 |

239 |

426 |

| 14年3月期 |

▲1,356 |

48 |

▲3,873 |

607 |

37 |

16 |

▲2,874 |

▲422 |

| 剰余金 |

12年3月期 |

132 |

▲198 |

2,400 |

▲2,808 |

163 |

29 |

1,014 |

1,419 |

| 13年3月期 |

186 |

52 |

2,692 |

912 |

152 |

53 |

1,176 |

1,740 |

| 14年3月期 |

▲1,161 |

81 |

▲1,463 |

1,396 |

162 |

56 |

▲1,750 |

1,455 |

|

| 注(1) |

12年3月期の計数のうち、三井住友については旧株式会社さくら、旧株式会社住友両銀行の単純合算値、UFJ各行については旧株式会社三和、旧株式会社東海両銀行及び旧東洋信託銀行株式会社の単純合算値、中央三井信託については旧中央、旧三井両信託銀行株式会社の単純合算値、新生については旧日本長期信用銀行の数値を用いている。 |

| (2) |

13年3月期の計数のうち、三井住友については、旧株式会社さくら、旧株式会社住友両銀行の単純合算値、UFJ各行については、旧株式会社三和、旧株式会社東海両銀行及び旧東洋信託銀行株式会社の単純合算値を用いている。 |

| (3) |

14年3月期の計数のうち、UFJ各行については株式会社UFJ銀行及びUFJ信託銀行株式会社の単純合算値を用いている。 |

| (4) |

14年3月期決算において、法定準備金を取り崩し剰余金に振り替えた金融機関については、剰余金から法定準備金減少差益を控除した額を計上している。 |

14年3月末までに資本増強等を受けた金融機関の中には、14年3月期に多額の当期損失を計上し、配当可能利益が枯渇して優先株式が無配となり、国に議決権が発生(注21)

することとなったものが3金融機関(注22)

ある。これら3金融機関は、13年8月及び14年8月、経営健全化計画の見直しを行ったが、資本増強等に係る株式等の消却等に対応するための財源を剰余金の蓄積により確保するまでの期間(剰余金が資本増強(優先株式)に係る公的資金額を上回り、国に対して当該公的資金を返済できるようになるまでの見込期間)は、当初計画のとおりとしている。

| (注20)

|

コア業務純益 業務純益に一般貸倒引当金繰入額を加えるなどした額で、金融機関の本来業務による収益力を表す指標として用いられる。 |

| (注21)

|

優先株式は、議決権がない代わりに、配当の支払や残余財産の分配等において普通株式より優先的に取り扱われる株式であり、商法(明治32年法律第48号)上、所定の優先配当が支払われなかった場合には議決権が復活することとなっている。国は、預金保険機構の資本金の94.4%に当たる51億5000万円を出資しており、預金保険機構は、整理回収機構に資本金の全額2120億円を出資している。また、金融庁は、金融機能早期健全化法に基づき、資本増強を承認しており、その資本増強に係る株式等の引受け等は整理回収機構が行うなどしており、これらのことから、国が実質的に議決権を保有する形となっている。 |

| (注22)

|

優先株式が無配となり、国に議決権が発生することとなった3金融機関 株式会社足利、株式会社北陸、株式会社岐阜各銀行 |

(オ) 資本項目の状況

資本項目についてみると、13年9月期から有価証券等に対する時価会計制度が導入され、保有している株式の価格の下落等に伴う多額の有価証券評価差額金が生じ、表14のとおり資本の部が減少している状況である。

また、12年3月期から企業会計と税務会計の損益に係る認識時点の相違を調整することを目的とした税効果会計制度が適用されることとなった。金融機関が不良債権等に対し税務上の限度額を超えて貸倒引当金を繰り入れる場合等に、この超過額は損金とされないため課税対象となる。そして、将来、当該不良債権に係る貸出先が法的整理されるなど、税務上の貸倒引当金等の計上要件を満たすことになったときに、その超過額相当額が課税所得の計算上減算されることとなっている。そこで、税効果会計制度を適用することにより、将来の税金負担を軽減する効果を有していると見込まれる税金相当額が繰延税金資産として資産の部に計上され、これに見合う額が資本の部に繰り入れられている。繰延税金資産の回収可能性の判断に関する監査上の取扱い(平成11年日本公認会計士協会監査委員会報告第66号)によれば、過年度に計上した繰延税金資産について、その回収可能性を毎期見直し、将来の税金負担額を軽減する効果を有していると見込まれなくなった場合には、過大となった金額を適時に取り崩すこととしている。このため、金融機関の今後の課税所得の状況によっては資本の部に影響が出ることも考えられる。

表14 資本項目等(14年3月期)の状況

(単位:億円)

| \ |

第一勧業 |

富士 |

あさひ |

UFJ注(3) |

三井住友 |

| 資本の部 |

資本金等 注(1) |

20,420 |

22,213 |

13,042 |

23,637 |

27,538 |

| 剰余金等 注(2) |

280 |

324 |

▲5,319 |

3,950 |

7,405 |

| 有価証券評価差額金 |

▲1,464 |

▲1,909 |

▲203 |

679 |

▲2,979 |

| |

19,237 |

20,628 |

7,519 |

28,266 |

31,964 |

| うち公的資金 注(4) |

7,990 |

8,000 |

4,000 |

14,000 |

13,010 |

| 資産の部 |

繰延税金資産 |

9,011 |

7,631 |

4,240 |

14,575 |

17,411 |

|

| \ |

大和 |

北海道 |

足利 |

横浜 |

北陸 |

| 資本の部 |

資本金等 |

8,954 |

1,531 |

2,620 |

3,971 |

3,036 |

| 剰余金等 |

▲4,287 |

147 |

▲1,125 |

666 |

▲1,161 |

| 有価証券評価差額金 |

▲486 |

▲107 |

▲194 |

▲161 |

▲81 |

| |

4,180 |

1,571 |

1,300 |

4,475 |

1,793 |

| うち公的資金 |

4,080 |

450 |

1,050 |

1,000 |

750 |

| 資産の部 |

繰延税金資産 |

2,851 |

717 |

1,659 |

1,417 |

1,034 |

|

| \ |

琉球 |

日本興業 |

新生 |

広島総合 |

熊本ファミリー |

| 資本の部 |

資本金等 |

765 |

14,304 |

4,719 |

746 |

712 |

| 剰余金等 |

81 |

▲1,463 |

1,396 |

162 |

56 |

| 有価証券評価差額金 |

▲13 |

▲1,930 |

57 |

▲35 |

▲24 |

| |

834 |

10,911 |

6,173 |

873 |

744 |

| うち公的資金 |

400 |

3,500 |

3,700 |

200 |

300 |

| 資産の部 |

繰延税金資産 |

299 |

6,323 |

176 |

226 |

267 |

|

| \ |

中央三井信託 |

住友信託 |

| 資本の部 |

資本金等 |

7,020 |

5,678 |

| 剰余金等 |

▲1,750 |

1,412 |

| 有価証券評価差額金 |

▲2 |

▲571 |

| |

5,267 |

6,519 |

| うち公的資金 |

4,322 |

1,000 |

| 資産の部 |

繰延税金資産 |

3,815 |

2,469 |

|

| 注(1) |

資本金等=資本金+法定準備金+土地等再評価差額金 |

| (2) |

剰余金等=剰余金+自己株式 |

| (3) |

UFJの資本の部各項目の計数は、傘下2銀行の単体ベースの単純合算である。 |

| (4) |

資本注入及び資本増強により引受けを実施した優先株式の額 |

以上のように、12年3月末までに資本増強等を受けた金融機関の大半は、不良債権等処理損失額がコア業務純益を上回るなどして当期損失を計上し、剰余金を減らしていたり、保有している株式の価格の下落等に伴い多額の有価証券評価差額金が生じ、資本の部を減少させたりしている状況となっている。