平成13年度決算検査報告

| 検査対象 | 文部科学省(平成13年1月5日以前は総理府科学技術庁)、経済産業省(13年1月5日以前は通商産業省)資源エネルギー庁 |

| 会計名 | 電源開発促進対策特別会計(電源立地勘定) |

| 支出済歳出額 | 1505億円 | (平成13年度) |

| 決算における剰余金の額 | 1735億円 | (平成13年度) |

1 電源開発促進対策特別会計電源立地勘定の概要

経済産業省(平成13年1月5日以前は通商産業省)資源エネルギー庁では、財務省及び文部科学省(13年1月5日以前は大蔵省及び総理府科学技術庁)とともに、電源開発促進対策特別会計法(昭和49年法律第80号。以下「特会法」という。)に基づき、電源開発促進税の収入を財源として行う電源立地対策及び電源多様化対策に関する政府の経理を明確にするため、電源開発促進対策特別会計(以下「電源特会」という。)を設置し、一般会計と区分して経理している。

この電源特会は、国が、発電用施設周辺地域整備法(昭和49年法律第78号。以下「整備法」という。)、電源開発促進税法(昭和49年法律第79号。以下「税法」という。)及び特会法(以下、これらを総称して「電源三法」という。)に基づいて実施している電源立地対策について、費用及び収入を経理するために設置されたものである。

この電源三法の施行以前においては、発電施設等の設置に際し、発電施設等の安全確保及び設置に伴う環境保全に対する不安、発電施設等の設置が他の企業立地に比して地元に対する雇用効果及び経済波及効果の面で劣るとの不満などから、発電施設等の設置計画が地元住民の反対により難航する場合が多かった。そして、この結果、発電施設等の設置に大幅な遅れが生じる状況となっていた。しかし、このような状況が継続すると、電気の安定供給の確保に大きな障害を引き起こすこととなることから、国が発電施設等の周辺地域において公共用施設を整備することにより、電源立地が地元経済の発展と地元住民の福祉の向上に結びつくようにするとともに、安全対策上の措置を積極的に進めていくことを通じて、発電施設等の設置を円滑に進めるために、昭和49年6月に電源三法を制定し、これに基づき、同年10月から電源立地対策を実施しているものである。

その後、第2次石油危機を契機として、石油代替エネルギーの発電利用を促進することとして、55年度に税法及び特会法の改正が行われ、これにより、同年度に電源特会に新たに電源立地勘定及び電源多様化勘定が設置され、従来からの電源立地対策に関する経理を電源立地勘定で行うこととして、現在に至っている。

電源立地対策には、整備法に基づく交付金の交付及び特会法に基づく財政上の措置がある。そして、これらの交付金等は、〔1〕電源地域の振興を図ること、〔2〕電源開発に対する地元住民の理解促進を図ること、〔3〕安全・防災対策、環境保全対策を講じることなどを目的として支出されている。

このうち、整備法に基づく交付金である電源立地促進対策交付金(以下「促進対策交付金」という。)は、電気事業法(昭和39年法律第170号)に規定される一般電気事業者(電力会社)、核燃料サイクル開発機構等が設置する出力35万kW以上の規模などの原子力発電施設及び火力発電施設、出力1000kW以上の規模などの水力発電施設及び原子力発電に使用される核燃料物質の再処理施設その他の原子力発電と密接な関連を有する一定の施設(以下、これらを総称して「発電用施設」という。また、このうち原子力発電施設及び関連の施設を「原子力発電等施設」という。)の設置の円滑化に資することを目的として、当該発電用施設の設置予定市町村及びその周辺市町村等に対し、公共用の施設の整備を促進するために交付されるものである。

そして、促進対策交付金の交付金額については、発電用施設の出力に所定の単価を乗じて得た額等に所定の係数を乗じて得た金額を交付限度額としている。平成13年度現在の単価及び係数は原則として表1のとおりとなっている。

| 表1 交付限度額の算定における単価及び計数 | ||||||||||||

|

| (注1) | 平成17年度までに着工する施設に対するもので、特に必要と認められる場合に適用される。 |

| (注2) | 工業再配置促進法(昭和47年法律第73号)に規定する誘導地域又は工業集積度が1未満の市町村の地域に設置する場合に適用される。 |

| (注3) | (注2)以外の場合に適用される。 |

上記により算定された交付限度額の範囲内の額が発電用施設の設置予定市町村に、また、交付限度額と同額の範囲内の額がその周辺市町村等にそれぞれ交付されることとなる。その交付期間は、発電用施設の設置工事が開始される年度から同施設の運転開始後5年目の年度までとされている。

例として、出力135万kWの原子力発電施設が13年度に着工するとした場合の交付限度額は70億8750万円となる。そして、この交付限度額の範囲内で、発電用施設が設置される市町村及びその周辺市町村等に対してそれぞれ促進対策交付金が交付されることとなり、交付限度額と同額が交付される場合には、その総額は141億7500万円となる。

また、特会法に基づく財政上の措置として各種の交付金等が交付されており、その主なものは、表2のとおりとなっている。

| 表2 財政上の措置として交付される主な交付金等 | ||||||||||||

|

電源立地対策として交付する交付金等は電源開発促進税による収入をその財源としている。同税は、税法に基づき、電源立地対策等に要する費用に充てるため、一般電気事業者が販売した電気千キロワット時につき445円とし、一般電気事業者から徴収して、その全額を一般会計を経由せずに直接電源特会の歳入としている。そして、9年度以降はこのうち190/445に相当する額が電源立地勘定の歳入に組み入れられている。

電源立地勘定の13年度歳入歳出決算は、表3のとおりとなっている。このうち、収納済歳入額から支出済歳出額を差し引いた額である歳計剰余金は1797億円となっており、当該金額は、特会法の規定により、14年度の歳入に前年度剰余金受入として繰り入れられることになる。そして、この歳計剰余金から電源地域振興促進事業費補助金等に充てる翌年度繰越額を差し引いた額(以下「剰余金」という。)は1735億円で、電源開発促進税の収納済歳入額の110.2%に上っており、同勘定において多額の剰余金が生じている状況となっている。

| 表3 平成13年度電源立地勘定歳入歳出決算 | (単位:億円) | ||||||||||||||||

|

|||||||||||||||||

2 検査の背景及び着眼点

電源立地対策は毎年度多額の経費をもって実施されており、交付金等により実施される事業が適切に行われているかについての国民の関心も高まっている。そして、その財源である電源開発促進税は、実質的には電力会社に電気料金を支払う国民が負担しているものである。

このような状況を踏まえ、電源立地勘定において多額の剰余金が生じている要因に着眼して検査した。

3 検査の状況

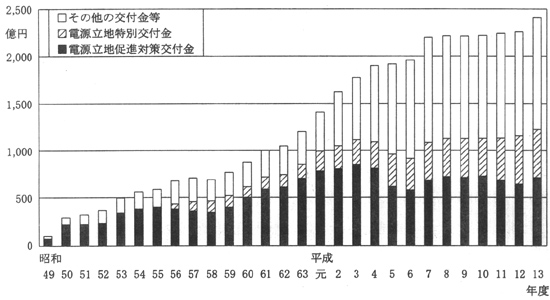

電源特会が設置された昭和49年度から平成13年度までの間における電源立地勘定(昭和55年度の電源立地勘定設置以前については電源特会。以下同じ。)の歳出予算額の推移を示すと、図1のとおりである。

図1 電源立地勘定の歳出予算額の推移

そして、このうち予算額が最も大きいものは促進対策交付金であり、13年度歳出予算額2436億円に占める同交付金の額は725億円、29.7%となっている。

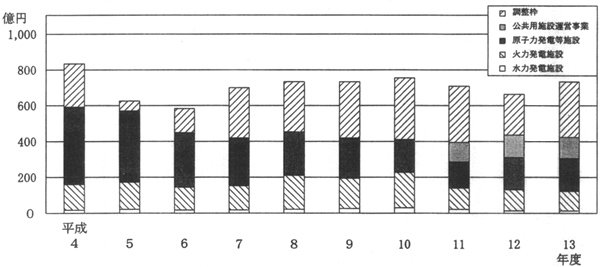

近年の促進対策交付金の歳出予算額の発電用施設別内訳の推移は図2のとおりであり、発電用施設の種別が明示されている部分についてみると、原子力発電等施設が火力発電施設とともにその中心となっている。

図2 電源立地促進対策交付金の歳出予算額の発電用施設別内訳の推移

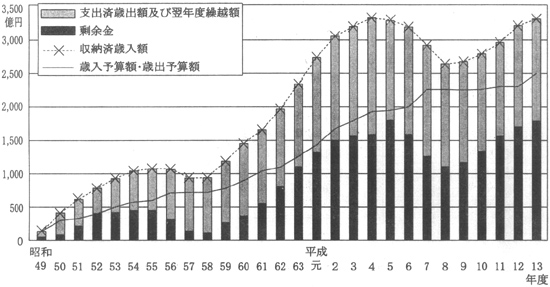

一方、昭和49年度から平成13年度までの間における電源立地勘定の歳入歳出決算額等の推移を示すと、図3のとおりである。

図3 電源立地勘定の歳入歳出決算額等の推移

そして、昭和49年度から平成13年度までの間において実施した電源立地対策に係る支出済歳出額の合計額は、2兆3725億円となっている。

このうち、促進対策交付金の交付額は6167億円に上っていて、教育文化施設(交付金額1529億円)、道路(同1266億円)、スポーツ・レクリエーション施設(同763億円)等の公共用施設の整備に充当されている。そして、同交付金について、11年度から13年度までの3箇年の交付状況をみると、表4のとおり、36都道府県の168市町村等に対して計605億円が交付されている。

|

|

一方、同期間において、電源立地対策に要する費用に充てるため電源立地勘定の歳入に組み入れられた電源開発促進税の合計額は2兆4617億円に上っている。

そして、このような中で剰余金についてみると、図3のとおり、年度により増減はあるものの毎年度発生しており、特に昭和63年度以降はその額が1000億円を超える状況が継続し、平成9年度以降は増加傾向にある状況となっている。

電源立地勘定においては、前記のとおり、毎年度、電源立地対策として多額の促進対策交付金等が予算に計上され、支出されている。

しかし、13年度の支出状況についてみると、表5のとおり、歳出予算額2436億円に前年度繰越額69億円を合わせた歳出予算現額2506億円に対し、支出済歳出額は1505億円、翌年度繰越額は61億円であり、差引き939億円の不用額が生じており、その額は歳出予算現額の37.4%に上っている。そして、その内訳をみると、促進対策交付金の不用額が548億円と同勘定の不用額全体の58.4%を占めており、また、同交付金の歳出予算現額741億円の74.0%に上っている。

| 表5 平成13年度電源立地勘定の支出状況 | (単位:百万円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

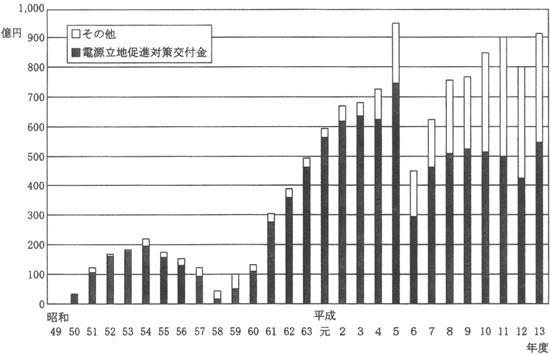

同勘定のうち電源立地対策費における不用額の発生の推移を示すと、図4のとおり、毎年度、促進対策交付金が不用額の相当部分を占めている状況となっている。

図4 電源立地対策費における不用額の推移

資源エネルギー庁及び文部科学省では、毎年度、促進対策交付金の歳出予算として、次の額の合計額を計上しているとしている。

〔1〕 設置が予定されている発電用施設ごとにその設置計画の進ちょく状況に併せて算定した交付予定金額

〔2〕 市町村等から同交付金の限度額の範囲内で当該年度の交付額を予算編成時の予定額より増額したいという要請があった場合に必要な額(以下「調整枠」という。)

上記に基づき、13年度においては、次のように歳出予算現額を741億円としている。

〔1〕 供給計画(注4)

に記載されている発電用施設等のうち、同年度に建設中又は着工が予定されているなどの79施設に係る交付予定額725億円(水力発電施設11億円、火力発電施設110億円、原子力発電等施設171億円、公共用施設運営事業126億円、調整枠305億円)

〔2〕 12年度から繰り越された12施設に係る交付予定額15億円(水力発電施設6億円、火力発電施設5億円、原子力発電等施設3億円)

しかし、歳出予算現額741億円のうち支出済歳出額は183億円、翌年度繰越額は8億円であり、548億円(水力発電施設5億円、火力発電施設21億円、原子力発電等施設93億円、公共用施設運営事業123億円、調整枠305億円)を不用額として決算を結了している。このうち調整枠は、これを執行する状況になかったとして、全額を不用額としている。このような状況となっていることについて、資源エネルギー庁及び文部科学省では、13年度に促進対策交付金の交付を予定していた上記79施設及び前年度から繰り越した12施設、純計79施設のうち、35施設については地元との調整が難航したことなどにより同交付金の交付に至らなかったことによるとしている。

促進対策交付金における調整枠については、電源特会が設置された年度の翌年度である昭和50年度から計上されているが、資料が残されている過去10数年においては計上された予算は全く執行されておらず、決算においては毎年度全額を不用額としている。

このように、促進対策交付金において、歳出予算額と支出済歳出額等との間に大幅なかい離が生じ、多額の不用額が生じる事態が毎年度繰り返されてきたことが、電源立地勘定の平成13年度決算において1735億円という多額の剰余金が生じている主な要因となっている。

電源開発促進税は、その使途を電源立地対策及び電源多様化対策に要する費用に充てるために徴収される目的税であり、その税率は税法で、また、電源立地勘定及び電源多様化勘定への組入比率は毎年度の特別会計予算の予算総則で定められている。税率及び組入比率の推移は表6のとおりである。

| 表6 電源開発促進税の税率及び2勘定間の組入比率の推移 | |||||||||||||||||||||||

| (税率の単位:円/1000kWH) | |||||||||||||||||||||||

|

|||||||||||||||||||||||

9年度に電源立地勘定の組入比率が従来の160/445から190/445に変更された理由については、資源エネルギー庁及び文部科学省によれば次のとおりである。

当時、原子力発電等施設の建設が進み、促進対策交付金の交付額の増加など電源立地勘定の支出額が増加していた。その中で、核燃料サイクル開発機構(平成10年9月30日以前は動力炉・核燃料開発事業団)が設置している高速増殖炉もんじゅのナトリウム漏えい事故(7年12月)が発生し、また、新潟県西蒲原郡巻町では原子力発電施設の設置に係る住民投票(8年8月)が実施された。一方で、地球環境問題への対処の要請の高まりが見られたことなどにより、原子力発電等施設を取り巻く環境に変化が生じたことから、原子力発電の推進策を一層拡充することが求められていた。このため、9年度には新たな交付金を創設することとするなど、電源立地対策に係る新たな財政需要が増大することが見込まれていた。

一方、電源開発促進税の税率が昭和58年以降据え置かれ、また、いわゆるバブル景気の崩壊による景気の低迷を背景として電力需要の伸びが鈍化したことなどに伴い、電源開発促進税の税収額の伸びが鈍化してきた。そして、上記の支出額の増加とあいまって、平成4年度以降、電源立地勘定の単年度支出済歳出額が電源開発促進税の単年度歳入組入額等を超過する状況が継続し、歳計剰余金が毎年度減少することとなった。

このような状況に対し、資源エネルギー庁及び文部科学省では、単年度の支出超過がその後も継続すれば11年度には累計でも支出超過になり電源立地対策の財源に不足が生じることが予測されるとして、組入額を増額するとしたものである。

その際、電源立地勘定の今後の支出については、8年度の供給計画に計上されていた原子力発電施設19施設(建設中又は8年度以降着工予定)等を含めた発電用施設を基に、9年度以降電源立地特別交付金の支出額が今後の施策の需要増等により増加するなどとする一方で、促進対策交付金等は8年度と同様の支出額を見込んだとしている。そして、その結果、基本的には単年度の支出超過は続くものの、組入額の増額により支出超過額の一部が補てんされ、歳計剰余金はより緩やかなペースで減少していくと見込んだとしていた。

しかし、実際には、8年度以降、発電用施設の一部の設置計画が変更されたことなどに伴い、予定されていた発電用施設の設置工事の着工、運転開始に遅れが生じた。特に、原子力発電施設については、13年度までに15施設が着工、運転開始の予定としていたのに対し、実際に着工、運転開始に至ったのは7施設にすぎない状況である。このようなこともあり、電源立地特別交付金の支出も見込んだほどには増加せず、また、促進対策交付金も見込んだほどの支出には至らなかったことなどのため、歳計剰余金が減少していくという8年当時の見込みとは異なり、9年度以降歳計剰余金は増加を続け、13年度には1797億円となり、これに伴い剰余金も1735億円に上っている。

4 本院の所見

電源立地勘定において毎年度多額の剰余金が生じているのは、前記の各種の事情から、電源開発促進税を財源として歳出予算に計上された促進対策交付金等の電源立地対策に要する費用の相当部分が執行されずに不用額となる状況が長期間継続して繰り返されていることによると認められる。

これに対し、資源エネルギー庁及び文部科学省では、今後のエネルギーの安定供給及び地球温暖化対策の推進の必要から、原子力発電等施設の設置を積極的に進めるとしており、22年度までに9から12施設の原子力発電施設の運転開始及び核燃料サイクルの実現に必要な再処理施設等の設置を行うとしている。そして、これらの原子力発電等施設の設置の円滑化を図るためにも地元の理解と協力が必要であり、そのために電源立地対策に係る財政需要は今後増大するとし、今後、電源立地勘定で生じている剰余金は減少していくものと見込んでいる。

しかし、発電用施設、特に原子力発電等施設については、11年9月に発覚したいわゆるMOX燃料の加工データ改ざん問題、同年同月に発生したジェー・シー・オー臨界事故、更に本年8月以降に表面化した電力会社による原子力発電施設の自主点検作業記録の不正など様々な問題が生じている。

このようなことから、多額の剰余金が毎年度継続して生じている電源立地勘定の現状と同勘定を取り巻く厳しい状況を踏まえ、剰余金の減少策及び今後多額の剰余金が発生しないための方策について検討することが望まれる。