平成13年度決算検査報告

| 検査対象 | (1) | 国民生活金融公庫(平成11年9月30日以前は国民金融公庫) |

| (2) | 中小企業金融公庫 | |

| 融資事業の概要 | (1) | 独立して継続が可能な事業について経営の安定を図るための小口の事業資金及び生活衛生関係の営業について衛生水準を高めるための資金その他の資金の貸付け |

| (2) | 中小企業者の行う事業の振興に必要な長期資金の貸付け等 |

| 平成13年度末貸付金残高 | (1) | 10兆7053億円 |

| (2) | 7兆5712億円 | |

| 平成13年度末リスク管理債権額合計 | (1) | 9943億円 |

| (2) | 6015億円 | |

| 平成13年度貸付金償却額 | (1) | 399億円 |

| (2) | 471億円 |

1 融資事業の概要

我が国の経済において、中小企業は事業所数で全体の約99%を占め、従業者数でも約80%を占めるなど日本経済を支える重要な存在であるとともに、地域経済の担い手としても大きな役割を果たしている。しかし、中小企業は、担保力及び信用力に乏しいため、一般的に大企業と比較して資金調達が困難になっている。このような中小企業の維持・発展を支援するため、中小企業専門の政府関係金融機関である国民生活金融公庫(平成11年10月1日に国民金融公庫から移行。同日に解散した環境衛生金融公庫の一切の権利及び義務を承継。)及び中小企業金融公庫では、民間金融を補完しながら資金の安定供給を行うとともに、災害の発生、大企業の倒産、金融機関の破綻等経営環境が激変する不測の緊急事態に直面した場合に、特別の緊急融資を行うなどセーフティネットとしての役割も果たしてきている。

国民生活金融公庫では、独立して継続が可能な事業について経営の安定を図るための資金、生活衛生関係の営業について衛生水準を高めるための資金その他の資金であって、一般の金融機関からその融通を受けることを困難とする国民大衆が必要とするものを供給し、もって国民経済の健全な発展及び公衆衛生その他の国民生活の向上に寄与することを目的としている。そして、従業者数20人未満の小規模な企業を中心に、設備資金及び運転資金を原則として融資限度額についてはともに4800万円、貸付期間については、それぞれ10年以内、5年以内で、固定金利により、多くは保証人のみの無担保で融資している(平均融資額700万円)。

また、中小企業金融公庫では、中小企業者の行う事業の振興に必要な長期資金であって、一般の金融機関が供給することを困難とするものを供給することを目的としている。そして、土地、建物、機械等を取得するための設備資金及び売上増加や財務基盤強化等のため長期資金で調達することが望ましい運転資金を原則としてそれぞれ融資限度額4億8000万円、2億4000万円、貸付期間10年以内、5年以内で、固定金利により、担保と保証人(通常は経営責任者)を徴求して融資している(平均融資額6000万円)。

両公庫における貸付実績は、設備投資の需要の落ち込みなどから近年減少傾向であるが、平成13年度は国民生活金融公庫3兆4424億円(前年度比2.0%増)、中小企業金融公庫1兆6705億円(同0.1%増)と微増となっている。一方、貸付残高は、ほぼ横ばいの状況が続いており、13年度末では国民生活金融公庫10兆7053億円(同1.4%減)、中小企業金融公庫7兆5712億円(同0.6%減)となっている。

(1) 延滞債権等の推移

両公庫では、バブル崩壊後の経済環境下において、国の景気対策の一環として貸付けを拡大し、また、民間金融機関の貸し渋り対策としてのセーフティネット機能の役割を発揮するなど中小企業に対し金融面での支援を行ってきた。しかし、両公庫の貸付先の中には、経済の長期低迷、デフレの進行、民間金融機関の貸し渋り等の影響を受け、資金繰りが不安定となり約定どおりの返済が困難となる中小企業者が増加している。公庫の予算及び決算に関する法律(昭和26年法律第99号)に基づき作成された財務諸表に表示されている延滞債権(弁済期限を6箇月以上経過して延滞となっている貸付けの元金残高)は、表1のとおり、年々増加しており、13年度末の貸付金残高に占める比率は国民生活金融公庫で3.26%、中小企業金融公庫で4.27%となっている。

両公庫では、このように延滞債権が増加するなか、回収不能となった貸付債権の償却(貸付金償却)を促進してきており、10年度以降、償却額が大幅に増加している。また、償却後の収支差を補てんするために、国から多額の収支差補給金を受け入れている。

表1 延滞債権(6箇月以上)等の推移

(国民生活金融公庫)

| 年度 | 年度末貸付金残高 | 年度末延滞債権(6箇月以上) | 償却債権 | 収支差 補給金 |

|||

| 件数 | 金額 | 延滞率 | 件数 | 金額 | |||

7 |

(百万円) 9,020,051 |

(件) 89,115 |

(百万円) 194,393 |

(%) 2.16 |

(件) 6,339 |

(百万円) 11,370 |

(百万円) 89,529 |

| 8 | 8,905,645 | 92,804 | 216,057 | 2.43 | 5,117 | 8,049 | 52,342 |

| 9 | 9,157,713 | 97,556 | 245,917 | 2.69 | 4,950 | 8,080 | 69,984 |

| 10 | 9,642,739 | 100,396 | 264,200 | 2.74 | 10,247 | 20,777 | 74,889 |

| 11 | 10,956,896 | 108,343 | 304,532 | 2.78 | 18,721 | 34,792 | 52,509 |

| 12 | 10,861,722 | 111,549 | 328,354 | 3.02 | 14,810 | 34,999 | 48,341 |

| 13 | 10,705,364 | 117,023 | 349,191 | 3.26 | 15,153 | 39,999 | 36,341 |

(中小企業金融公庫)

| 年度 | 年度末貸付金残高 | 年度末延滞債権(6箇月以上) | 償却債権 | 収支差 補給金 |

|||

| 件数 | 金額 | 延滞率 | 件数 | 金額 | |||

7 |

(百万円) 7,789,404 |

(件) 7,339 |

(百万円) 187,453 |

(%) 2.41 |

(件) 763 |

(百万円) 14,591 |

(百万円) 96,767 |

| 8 | 7,248,756 | 7,741 | 201,218 | 2.78 | 396 | 4,443 | 39,166 |

| 9 | 7,215,550 | 8,313 | 218,243 | 3.02 | 380 | 5,071 | 43,903 |

| 10 | 7,497,028 | 9,547 | 263,830 | 3.52 | 762 | 16,508 | 64,080 |

| 11 | 7,627,386 | 9,840 | 288,114 | 3.78 | 1,075 | 22,788 | 54,681 |

| 12 | 7,619,219 | 10,074 | 299,830 | 3.94 | 1,284 | 32,677 | 60,487 |

| 13 | 7,571,257 | 10,675 | 323,493 | 4.27 | 1,624 | 47,132 | 54,743 |

(2) リスク管理債権の開示

両公庫では、信用リスクに関するより一層のディスクロージャーが求められたことなどから、銀行法(昭和56年法律第59号)に基づく民間金融機関のリスク管理債権の開示基準を参考にして、表2のとおり、リスク管理債権の額を自主的に開示している。なお、両公庫の間では各区分の定義が一部異なっている。

表2 リスク管理債権の状況

(国民生活金融公庫)

| 区分 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 |

| 破綻先債権 | 1288億円 | 1543億円 | 1674億円 | 1809億円 | 1893億円 |

| 延滞債権 | 1245億円 | 1159億円 | 1456億円 | 1572億円 | 1707億円 |

| 3カ月以上延滞債権 | 93億円 | 83億円 | 193億円 | 174億円 | 184億円 |

| 貸出条件緩和債権 | — | — | 5050億円 | 4898億円 | 6158億円 |

| 合計 | 2628億円 | 2787億円 | 8374億円 | 8454億円 | 9943億円 |

| 注(1) | 10年度以前は、国民金融公庫の実績である。 |

| (2) | 貸出条件緩和債権の開示は11年度から行っている。 |

(中小企業金融公庫)

| 区分 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 |

| 破綻先債権 | 1332億円 | 1675億円 | 1886億円 | 2090億円 | 2394億円 |

| 延滞債権 | 1069億円 | 1169億円 | 1228億円 | 1308億円 | 2384億円 |

| 3カ月以上延滞債権 | 139億円 | 111億円 | 171億円 | 106億円 | 12億円 |

| 貸出条件緩和債権 | — | 872億円 | 666億円 | 821億円 | 1223億円 |

| 合計 | 2542億円 | 3829億円 | 3953億円 | 4327億円 | 6015億円 |

| 注(1) | 貸出条件緩和債権の開示は10年度から行っている。 |

| (2) | 13年度は自己査定を踏まえた基準により区分している。 |

2 検査の背景及び着眼点

長期にわたる景気の低迷、金融環境の変化等により中小企業は依然厳しい環境下におかれており、企業倒産件数も高水準で推移している。このような状況において、上記のとおり両公庫における破綻先債権や延滞債権は増加しており、貸付金償却は今後も多額に上るものと予想される。

両公庫の収支状況は、13年度の財政投融資改革により調達金利が低下したことで、利ざやが拡大し改善傾向となっているが、利益により貸付金償却額を負担できるまでには至っておらず、当面は国からの収支差補給金に依存せざるを得ない状況となっている。

また、13年度の行政コスト計算書によると、民間の企業会計原則に準拠して計算された貸倒引当金は、国民生活金融公庫で3926億円、中小企業金融公庫で3084億円となっており、前記の財務諸表に計上されている貸倒引当金(国民生活金融公庫300億円、中小企業金融公庫300億円)は、その1割程度となっている(注)

。

このように、両公庫においては、破綻先債権や延滞債権が年々増加しており、その最終処理(貸付金償却)を国庫負担に依存している状況にあることから、これら債権の実態について調査するとともに、債務者の経営状況が悪化して返済財源が確保できない場合などに返済額の軽減等貸出条件の緩和を行うことなどにより対応している条件変更債権についても併せて実態を調査した。また、管理の体制は十分に整備されているかなど両公庫における債権管理の状況についても検査した。

3 検査の状況

国民生活金融公庫札幌支店ほか9支店(注1)

及び中小企業金融公庫本店営業第一部ほか12営業部店(注2)

の直接貸付について調査したところ、以下のような状況となっていた。

なお、国民生活金融公庫の上記10支店の13年度末貸付金残高が同公庫全体に占める割合は10%、中小企業金融公庫の上記13営業部店に係る同割合は37%である。

| (注1) | 国民生活金融公庫札幌支店ほか9支店 札幌、仙台、さいたま、池袋、大手町、名古屋、梅田、堺、高松、北九州各支店 |

| (注2) | 中小企業金融公庫本店営業第一部ほか12営業部店 本店営業第一部、同第二部、同第三部、札幌、仙台、さいたま、東京、名古屋、大阪、東大阪、松山、福岡、長崎各支店 |

(1) 破綻先・延滞債権及び条件変更債権の状況

ア 破綻先・延滞債権の状況

上記の国民生活金融公庫の10支店及び中小企業金融公庫の13営業部店の13年度末における貸付債権のうち、法的又は形式的な経営破綻の事実が発生している債務者(破綻先)に係る債権及び弁済期限を3箇月以上経過して延滞となっている債権(以下「破綻先・延滞債権」という。)について、次のものを抽出して、債務者、保証人及び担保等の状況を調査した。

| 国民生活金融公庫: | 残高が500万円以上ある貸付先に係るもの3,598件(融資口数。以下同じ。)、残高236億0900万円 |

| 中小企業金融公庫: | 残高が1000万円以上のもの4,109件(融資口数。以下同じ。)、残高2073億5200万円 |

(ア) 債務者の状況

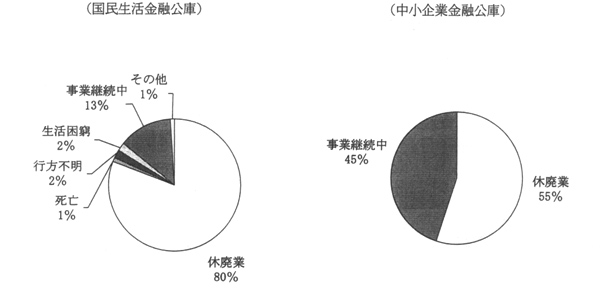

債務者の状況を分類してみると、図1のとおり、国民生活金融公庫では休廃業、死亡、行方不明、生活困窮で計85%となっており、事業継続中は13%に過ぎず、債務者からの回収は困難若しくは長期を要する状況となっている。また、中小企業金融公庫においては休廃業は55%となっている。

図1 債務者の状況

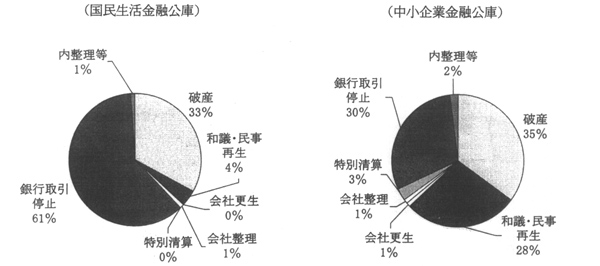

また、破綻先について倒産の態様をみると、図2のとおり、国民生活金融公庫では破産及び銀行取引停止による倒産が計94%となっているが、中小企業金融公庫では、これらは計65%であり、和議・民事再生、会社更生、会社整理による再建型の法的処理手続中のものが計30%となっている。

図2 倒産の態様

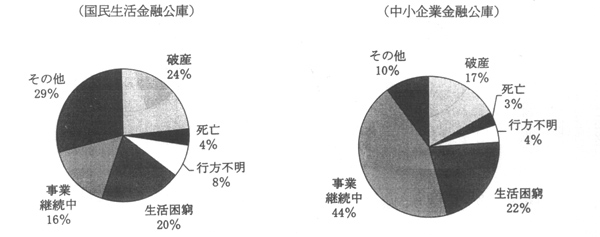

(イ) 保証人の状況

国民生活金融公庫では、原則として経営責任者以外にも第二者の保証人を徴求することとしているが、中小企業金融公庫では、担保での保全を原則としているため経営責任者以外の者を保証人として徴求しているケースは少ない。

保証人の状況についてみると、図3のとおり、両公庫とも、破産、死亡、行方不明、生活困窮が約半数となっている。事業を継続している者は国民生活金融公庫では16%、中小企業金融公庫では44%となっている。

図3 保証人の状況

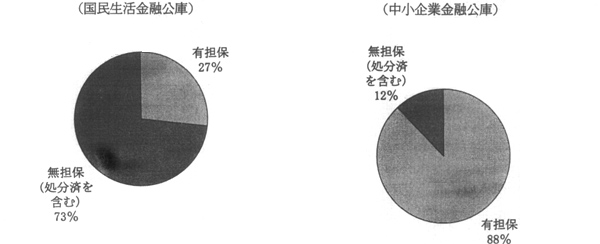

(ウ) 担保の状況

担保の状況についてみると、国民生活金融公庫では、小規模企業に対する小口の融資が主体で保証人のみの無担保の扱いが多いことから、図4のとおり、有担保(担保未処分)の割合は27%となっている。一方、中小企業金融公庫では、原則として担保を徴求しているため、有担保(担保未処分)の割合が88%となっているが、この中には倒産後、長期間経過しているものも含まれている。

図4 担保の有無

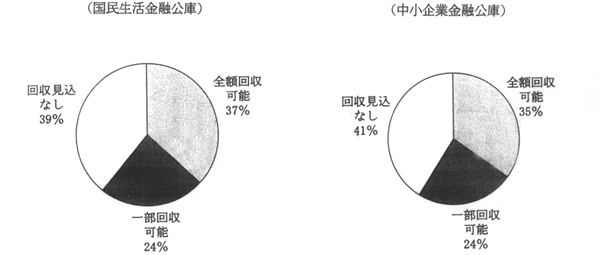

上記のうち、有担保(担保未処分)の債権について、時価評価を踏まえて算出された処分可能見込額から先順位債権額を差し引いた担保余力により回収可能性をみると、図5のとおり、担保処分により債権全額の回収が可能と見込まれるものは、国民生活金融公庫で37%、中小企業金融公庫で35%であり、先順位債権額が処分可能見込額を超えているなどのため回収見込みがないものがそれぞれ39%、41%となっている。

図5 担保処分による回収可能性

さらに、担保処分により回収が見込まれる債権について、担保余力を計算したところ、その総額は国民生活金融公庫で43億6400万円、中小企業金融公庫で674億1300万円であり、それぞれ破綻先・延滞債権の13年度末残高(236億0900万円、2073億5200万円)の18%、33%となっている。

(エ) 入金状況

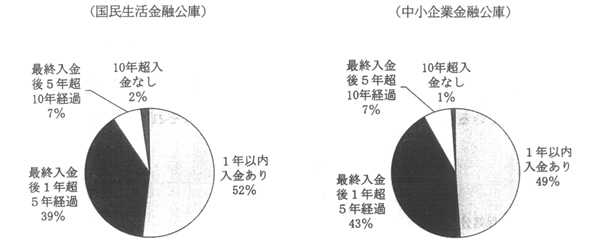

債務者及び保証人(以下「債務者等」という。)からの入金状況についてみると、図6のとおり、直近の13年度中にわずかでも入金(担保処分による返済、破産配当等を含む。)のあったものは国民生活金融公庫で52%、中小企業金融公庫で49%であり、他は1年以上入金のないまま経過している。中には10年以上入金のないものもある。

図6 入金状況

上記のうち13年度中に入金のあった債権について、その入金総額を計算したところ、国民生活金融公庫で17億6700万円、中小企業金融公庫で102億4800万円となっている。また、このうち債務者等から定期的に入金された額はそれぞれ6億9700万円、30億0600万円であり、破綻先・延滞債権の13年度末残高の3%、1%となっている。

(オ) 条件変更履歴

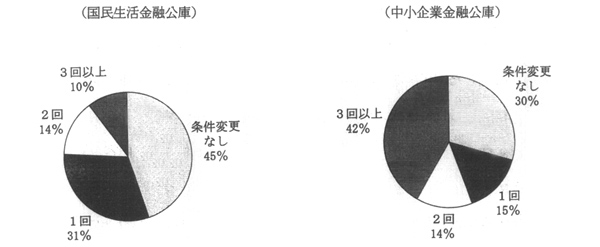

過去に返済期限の延長や償還金額の軽減等の条件緩和を行ったものが、図7のとおり、国民生活金融公庫で55%、中小企業金融公庫で70%となっている。これを条件変更の回数別にみると、3回以上の条件変更を行っているものが国民生活金融公庫の10%に対し、中小企業金融公庫では42%と高い比率になっている。これは、同公庫では原則として1回の条件変更による返済軽減等の期間はおよそ1年以内にとどめ、その後必要に応じ改めて条件変更を行っていることによる(後記イ(ア)参照) 。

図7 条件変更回数

条件変更履歴を有するものについて、最後の条件変更以降の入金状況をみると、条件変更により返済額が軽減されたなどにもかかわらず、その後の入金が全くないものが国民生活金融公庫で12%、中小企業金融公庫で39%となっている。

(カ) 管理期間

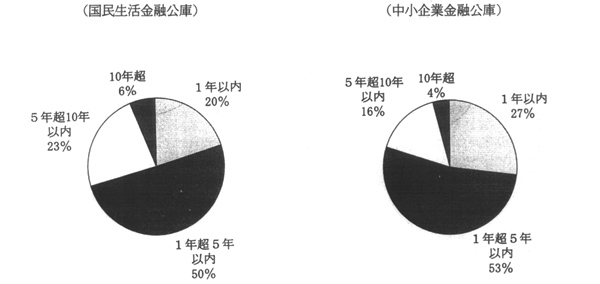

倒産又は延滞開始後の経過期間(以下「管理期間」という。)についてみると、図8のとおり、1年超5年以内のものが最も多く、国民生活金融公庫で50%、中小企業金融公庫で53%となっている。また、5年超のものはそれぞれ29%、20%となっており、中には10年を経過して管理が長期化しているものもある。

図8 倒産又は延滞開始後の経過期間

イ 条件変更債権の状況

両公庫では、貸付先の資金繰りを安定させ、もって経営再建の支援を図ることも重要な政策的使命と考え、条件変更の申出に対しては積極的な対応を行っている。

今回検査した国民生活金融公庫の10支店及び中小企業金融公庫の13営業部店の13年度末における貸付債権のうち、13年度に返済額の軽減等の貸出条件の緩和を含む条件変更を行ったものについて、次のものを抽出して、条件変更の内容、条件変更履歴等の状況を調査した。

| 国民生活金融公庫: | 条件変更時の残高が1000万円以上ある貸付先に係るもの1,115件 |

| 中小企業金融公庫: | 13年度末の残高が1000万円以上のもの5,496件 |

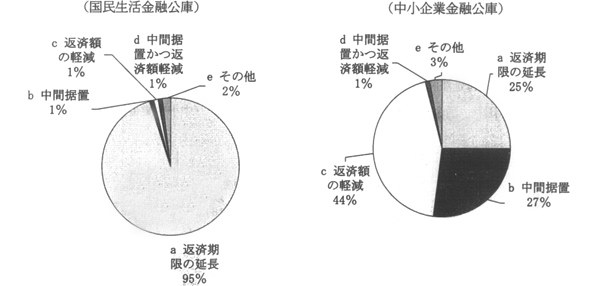

条件変更の内容をみると、図9のとおり、国民生活金融公庫ではほとんどが返済期限の延長を行い、同時に毎回の返済額を軽減したり、一定期間返済を据え置いたりする内容となっている。一方、中小企業金融公庫では、返済期限は延長せず、毎回の返済額を一定期間軽減し軽減分について最終期限に一括して返済する(テールヘビー)方式が多くなっている。

図9 条件変更の内容

| a | 返済期限を延長し、一定期間返済を据え置いたり、毎回の返済額を軽減したりしているもの |

| b | 返済期限は延長せず、一定期間返済を据え置き(中間据置)、措置分を最終期限に一括して返済するなどのもの |

| c | 返済期限は延長せず、毎回の返済額を軽減し、軽減分を最終期限に一括して返済するなどのもの |

| d | 返済期限は延長せず、一定期間返済を据え置き、かつ返済額を軽減して軽減分を最終期限に一括して返済するなどのもの |

| e | その他(繰上償還、約定日変更等) |

中小企業金融公庫では、上記のとおり原則として返済期限の延長は行わず、条件緩和の期間を1年程度にとどめ、その後は当初の約定条件に戻すこととしているが、それが困難な場合は、債務者の申出に基づき改めて返済額の軽減等の条件変更を検討することとしている。

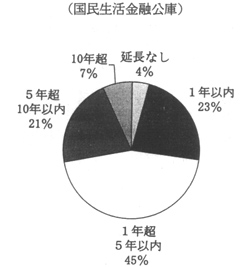

一方、国民生活金融公庫では、条件変更の取扱件数が多いことから、中小企業金融公庫で行っているように一定期間をおいて返済方法の見直しを行うことは困難なため、条件変更申出時に、債務者の現状及び将来見込まれる返済能力等を基に長期的な返済方法を検討し、これに見合う返済期限等を設定することとしている。このように返済期限の延長を伴う条件変更が多いことから、条件変更により当初の期限がどれだけ延長されているかを調査した。

その結果、図10のとおり、5年以内の延長が68%を占めているが、中には10年を超えるものも7%あり、長期的に返済状況を注視していかなければならない債権がある。

図10 返済期間の延長

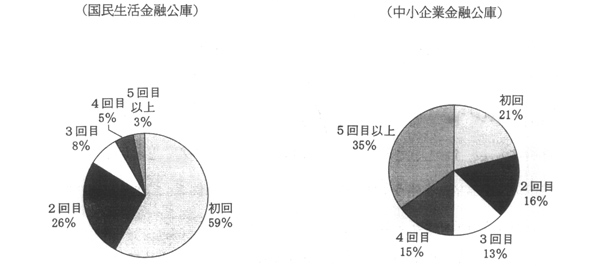

(イ) 条件変更回数

13年度に条件変更を行ったものの中には、それ以前にも条件変更を行っているものが多数見受けられたことから、過去の条件変更履歴(直近の条件変更が何回目の変更となるか)を調査した。その結果、図11のとおり、過去に条件変更を行ったことのあるものが国民生活金融公庫では41%となっているのに対し、中小企業金融公庫では79%となっている。この差は前記のとおり、両公庫の条件変更の取扱いが異なることが主な原因と考えられる。

図11 条件変更回数

(ウ) 条件変更後の返済状況

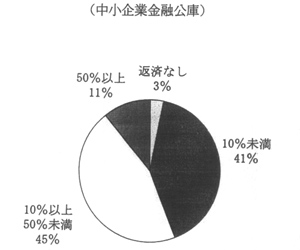

上記のとおり、中小企業金融公庫では、条件変更を繰り返し実施していて、当初の約定に比べて返済が停滞しているものが多数見受けられた。そこで、13年度末の残高が1億円以上の貸付先で条件変更を3回以上実施した2,328件について、11年4月から14年3月までの3年間の元金の返済状況を、当初の約定条件で返済した場合の額に対する割合でみた。

その結果、図12のとおり、3年間返済のないものと、条件変更後の返済額が当初約定による返済額の10%に満たないものが、合わせて44%となっている。

図12 条件変更後の返済状況

(エ) 条件変更先の財務状況等

中小企業金融公庫では、条件変更先から決算期ごとの決算書類のほか必要に応じて試算表等の提出を受けており、それにより財務内容を把握することが可能であったことから、13年度末の残高が1億円以上の825貸付先について、条件変更直前の財務内容を調査した。また、併せて担保による保全状況についても調査した。結果は次のとおりである。

| 〔1〕キャッシュフロー(当期損益と減価償却費の合計額)がマイナスのもの | |

| 197貸付先(24%) | |

| 〔2〕自己資本がマイナス(債務超過)のもの | 284貸付先(34%) |

| 〔3〕上記の〔1〕及び〔2〕が共にマイナスのもの | 85貸付先(10%) |

【担保による保全状況】

担保による保全が十分でないもの 360貸付先(44%)

(2) 債権管理の状況

ア 破綻先・延滞債権の管理の状況

(ア) 債務者等の実態把握等

破綻先・延滞債権の中には、貸付時期が古く管理期間が長期化しているものも見受けられた。そこで、倒産又は延滞開始後5年を経過している国民生活金融公庫671件、中小企業金融公庫824件、計1,495件の長期管理債権について、その管理の状況を検査した。

国民生活金融公庫では、延滞が2箇月以上に達したものや倒産の事実が発生したものなど特別の管理を必要とするものを「延滞口」という区分に編入し、債権管理を行っている。この「延滞口」に編入された債権については、効率的な債権回収を図るため、債権回収の可能性等に応じて更に次の「新規口」ほか4区分に選別しその区分に応じた管理を行っている。

| 新規口: | 新たに延滞口に編入した債権で、実態調査が必要なもの |

| 早期口: | 早期に完済又は延滞口除外が見込まれるもの及び遅滞なく債権保全措置を講じる必要があると見込まれるもの |

| 継続口: | 早期に完済又は延滞口除外が見込まれないが、保全回収を図るため継続して管理を行う必要があるもの |

| 長期口: | 管理効果が乏しい債権であって、債務者等の状況の好転を見守る必要があるもの |

| 特別口: | 将来にわたって回収困難と認められるもの |

そして、債務者等や担保物件の実態調査を行った上、債務者等の返済能力や担保価値等から総合的に判断して、管理方針を策定することとしている。

同公庫の債権は、小規模な企業に対する小口の融資が中心であり、担保で保全されている債権も少ないことから、延滞口編入後は、専ら債務者と保証人を対象にして回収を図っている。

同公庫における債務者等の実態把握及び管理方針等については、次のような状況となっていた。

〔1〕 債務者等の実態把握

債務者等に対する督促等の交渉経緯についてみたところ、債務者等から少額の入金が継続されていることをもって長期間接触が途絶えていたり、余力の乏しい担保物件の処分の進行を見守るだけで、債務者等との交渉が途絶えていたりしているものなどが見受けられた。

また、債務者等が行方不明であったり、実地に訪問するも不在等で連絡が取れなかったりなど関係者との接触が困難なため、実態把握が遅れているものも見受けられた。

〔2〕 管理方針等

個々の債務者又は債権ごとに、債務者及び担保等の状況に即した管理方針が明確となっていないものがあるほか、その見直しが十分に行われていないものも見受けられた。

また、管理方針において「関係者の実態把握を早急に行う要あり」としているものの、その後のフォローが十分行われていないものも見受けられた。

上記のとおり、国民生活金融公庫では、債務者等の実態把握などが十分でないケースが、特に「長期口」に選別された債権を中心として見受けられるが、これは多数の管理案件に対し管理部門の職員数が少なく、対面調査等により担当職員が個別に対応できる時間が少ないことも一因となっている。

中小企業金融公庫では、貸付先の倒産又は延滞開始後は、債務者等の実態及び延滞の原因等を調査し、総合的な状況判断に基づき貸付先ごとに管理方針を策定し、継続的な管理を行うこととしている。また、原則として担保及び保証人を徴求しているものの、ほとんどが経営責任者以外の第三者保証人を徴求していないため、延滞後は担保の処分と経営責任者の追及により回収を図っている。

同公庫における債務者等の実態把握及び管理方針等については、次のような状況となっていた。

〔1〕 債務者等の実態把握

債務者等に対する督促等の交渉経緯についてみたところ、債務者等から少額の入金が継続されていることをもって長期間接触が途絶えているなど債務者等と交渉の頻度が少なくなっているものが見受けられた。

また、債務者が廃業し、担保も処分済などで保証人の追及のみが残された場合について、保証人の実態把握が遅れているものも見受けられた。

〔2〕 管理方針等

個々の債務者又は債権について、管理上の諸手続を記載することとしている「管理記録票」において、債務者等に対する督促状況等管理経過についての記載が十分でなかったり、今後の管理方針が明確でなかったりしているものが見受けられた。

同公庫では、13年度以降、延滞債権の効率的な管理を目的として、集中管理体制を拡充し、集中管理店を中心に管理部門の職員を約2割増員しているが、一方で集中管理の対象外の支店にあっては、管理部門の職員が融資や総務等の業務を兼務で行っているなどの状況にある。また、長期延滞債権の整理促進も図ってきており、回収不能の債権については積極的に償却を行っているが、行方不明等により関係者の実態把握が遅延しているなどのため、償却債権に該当するかの判断が遅れているものも見受けられた。

(イ) 担保権の実行

倒産又は延滞開始後長期間を経過したにもかかわらず、担保権が実行されていないものが見受けられた。そこで、前記(ア)の長期管理債権計1,495件のうち、担保権を有しながら競売申立を行っていない国民生活金融公庫138件、中小企業金融公庫441件、計579件について、担保権の実行を猶予している理由等を調査した。

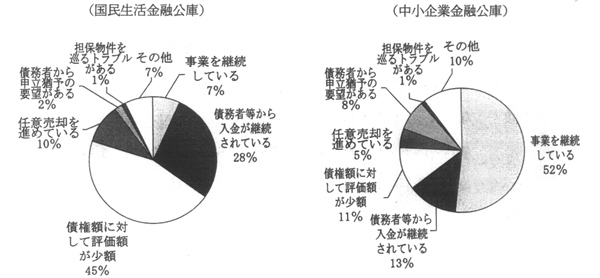

その結果、担保権の実行を猶予している理由は、図13のとおり、国民生活金融公庫では、地価の下落等により担保価値が著しく下落し「債権額に対し評価額が少額」で回収が見込めないとした理由が最も多く45%となっている。一方、中小企業金融公庫では、担保物件が事業用資産であり債務者等が「事業を継続している」ためとした理由が最も多く52%となっている。このほか両公庫で「債務者等から入金が継続されている」を理由としたものが28%、13%となっている。

図13 担保権の実行を猶予している理由

しかし、「事業を継続している」としているものの中には実質的に経営が破綻していて長期間入金がないものや、「債務者等から入金が継続されている」としているものの中には貸付金残高に対し入金が少額に止まっているものなどが見受けられた。

また、これらの担保物件について、直近の時価評価を基にした処分可能見込額を貸付当初の担保評価額と比較したところ、地価の下落等に伴い担保価値が著しく下落しており、当初の担保評価額に対し平均で38%(国民生活金融公庫)、32%(中小企業金融公庫)となっている。

(ウ) 長期口債権の管理の状況

国民生活金融公庫では、債務者が破産、民事再生等の手続に入ったときなどで、債権の償還の見込みがない場合は、当該債権を償却できることとなっている。そして、実務上は「特別口」に編入して管理している債権を償却の対象としている。

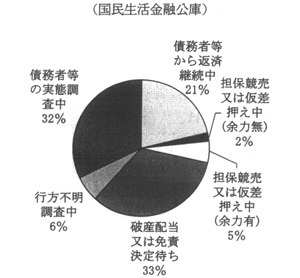

しかし、「長期口」に選別されている債権も回収が困難で管理効果が乏しいものであることから、13年度末現在で「長期口」に選別されている債権583件について管理の状況を調査した。

その結果、図14のとおり、「債務者等から返済が継続されている」ものが21%となっているが、「債務者等の破産配当又は免責決定待ち」の33%については、最終配当、免責決定は未了であるが、他に有効な回収手段はすでに残されていないものである。

図14 長期口債権の管理の状況

このほか「行方不明調査中」及び「債務者等の実態調査中」が計38%と高い比率になっているが、これらについては債務者等の実態把握が長期にわたって進展しないため、償却の判断もできないものとなっている。

このように償却対象とはしていない「長期口」に選別された債権の中にも、債務者等の状況などからみて回収がほとんど見込めない債権が多く含まれている。

イ 条件変更先の管理の状況

両公庫において、13年度に貸付条件の変更を実施した債権を対象として、条件変更先に対する管理の状況を検査した。

(ア) 財務内容等の把握

国民生活金融公庫では、貸付先のほとんどが零細企業であり、財務諸表等の経営資料が十分に整備されていないケースが多いため、条件変更時において決算書類や試算表を徴求して財務内容を把握しているケースは少なく、売上、原価、経費、資金繰り等について債務者からの聞取りによる現況把握となっている。

(イ) 償還可能性の検討

条件変更の申出先の中には財務内容が不明なものやキャッシュフローがマイナス等で返済財源が認められないものがあるが、これらに対しては債務者の返済意欲など定性的な側面を重視した判断により条件変更を行わざるを得ない状況となっている。

(ウ) 経営改善計画

条件変更時において、大幅な債務超過でかつ損失を計上しているなど財務内容の厳しい貸付先もあるが、今後の経営建て直しのための具体的な改善策については、企業が零細で策定能力が乏しいことから、これを求めているケースはほとんどない。

(エ) 条件変更後の管理

条件変更後の管理については、入金が遅れた場合は直ちに督促等が行われているが、それ以外については限られた人員で多数の条件変更の処理を行っていることもあり、事後のフォローまで行われているケースは少なく、条件変更先の経営状況が定期的に把握できていない。

(ア) 財務内容等の把握

中小企業金融公庫では、決算期ごとに貸付先から決算書類の提出を受けており、条件変更の審査に当たっては、これら決算書類のほかに試算表や資金繰り表等関係資料を適宜徴求し、財務内容等を把握するとともに今後の償還可能性を検討している。

(イ) 経営改善計画

条件変更を実施した貸付先の中には、大幅な債務超過にあり業績が長期間低迷しているなど経営内容が著しく悪化しているものも見られるが、これらに対し経営建て直しのための具体的な経営改善計画書の徴求は必ずしも十分でない状況にあった。同公庫では、14年度以降、業績悪化先については、可能な限り同計画書を徴求することとして各部店を指導しているところである。

4 本院の所見

経済の長期低迷、デフレの進行、民間金融機関の貸し渋り等中小企業を取り巻く環境は依然厳しい状況が続いている。特に事業規模が比較的大きい中小企業金融公庫の債務者の場合、バブル経済時代に大きな設備投資等を行った結果、その後のバブル崩壊とともに過大な債務を抱えることになった企業もある。これらの債務者については地価の大幅な下落により提供されている担保の評価額も大きく低下している。

こうした中、民間金融機関では、不良債権の早期処理を進めるとともに貸出先の信用リスクに応じた金利への改定を目的に多くの中小企業に金利の引き上げを提示している。そのため、民間金融を補完し中小企業のセーフティネットとしての役割も担う国民生活金融公庫及び中小企業金融公庫に対し一層の期待が寄せられるとともに、資金需要がシフトする可能性がある。

今回検査したところ、両公庫の破綻先債権及び延滞債権の現状は、「3 検査の状況」で記述したとおり、債務者及び保証人等の状況からみて、回収が困難又は長期を要するものが多く見受けられるほか、担保価値の下落等により管理が長期化しているものも見受けられる。また、条件変更債権については、国民生活金融公庫では返済期限の延長により長期的に返済状況を注視していかなければならないものがあり、中小企業金融公庫では条件変更を繰り返して当初の約定に比べて返済が停滞しているものが見受けられた。

また、破綻先債権及び延滞債権の管理の状況については、国民生活金融公庫では、小口で多数の案件が対象であることから、回収可能性等を基にした選別区分により効率性を重視した管理に努めている反面、特定の区分に選別された債権に対しては管理が手薄となり、債務者等に対する実態把握が遅れているものがある。一方、中小企業金融公庫では、延滞債権の管理強化を業務方針の一つとして掲げ、集中管理体制の大幅拡充などにより対処しているところであるが、具体的取組が始まって間もないことなどから、管理の現場においては、債務者等の実態把握が遅れているものなどが見受けられる。両公庫とも、管理の長期化と底溜まりを防止するため、実態把握を要する債務者等に対する調査の促進、交渉頻度の確保等が図られるよう、事務の効率化等を通じ、今後更なる債権管理態勢の整備が望まれる。

条件変更先の管理については、国民生活金融公庫では、条件変更後は返済遅延などの事態がない限り特段のフォローはされていない。限られた人員で多数の条件変更の処理を扱っているためやむを得ない面もあるが、債権管理の強化が求められる。一方、中小企業金融公庫では、経営内容が著しく悪化している条件変更先に対し、経営建て直しのための経営改善計画書の徴求が必ずしも十分でなかったが、14年度以降は可能な限り同計画書を提出させるよう各部店を指導しているところである。今後はこれら条件変更債権の延滞債権等への移行を最小限にとどめるためにも、両公庫においては、業績が著しく悪化しているなどの貸付先に対し可能な限り経営建て直しのための具体的で実効ある経営改善計画を求めていくとともに同計画の実行を十分にフォローできるよう、更に債権管理態勢を整備することが望まれる。

両公庫の収支は、13年度の財政投融資改革により特に調達金利の低下から利ざやが拡大し、国からの収支差補給金が減少するなど改善方向にある。しかし、回収不能となった債権の最終処理を進めていくだけの収支差益を得るのは当面困難で、収支差補給金に依存せざるを得ない状況にある。

したがって、今後とも国民負担を最小限に抑えるために、一層の債権管理態勢の整備が望まれる。