平成13年度決算検査報告

| 検査対象 | 住宅金融公庫 |

| 融資業務の根拠 | 住宅金融公庫法(昭和25年法律第156号) |

| 融資業務の概要 | 国民大衆が健康で文化的な生活を営むに足る住宅の建設等に必要な資金で、銀行その他一般の金融機関が融通することを困難とするものを融通するもの |

| 融資の実績 | 貸付累計額 | 173兆6666億円 | (昭和25年度〜平成13年度) |

| 貸付債権額 | 72兆6482億円 | (平成13年度末) |

1 融資業務の概要

住宅金融公庫(以下「公庫」という。)は、昭和25年、住宅金融公庫法(昭和25年法律第156号。以下「公庫法」という。)に基づき、国民大衆が健康で文化的な生活を営むに足る住宅の建設及び購入に必要な資金で、銀行その他一般の金融機関が融通することを困難とするものを融通することを目的として設立された。

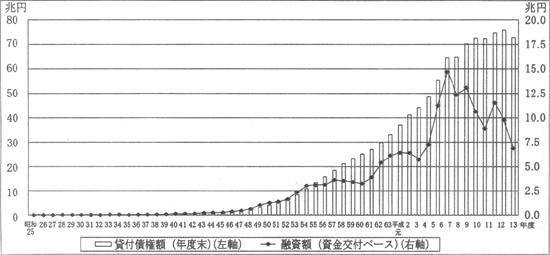

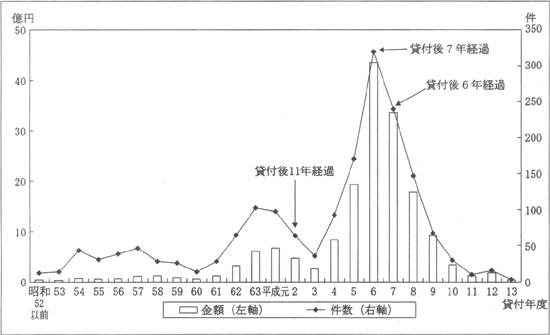

公庫では、設立以来、住宅建設資金、住宅購入資金、賃貸住宅建設資金等の長期・固定・低利の貸付け(以下「公庫融資」という。)を行っている。平成13年度末までに行った公庫融資の累計額は173兆6666億余円に達しており、公庫融資に係る貸付金債権(以下「貸付債権」という。)の13年度末現在の額は72兆6482億余円に上っている。公庫融資の年度別実績は図1のとおりとなっている。

図1 公庫融資の実績

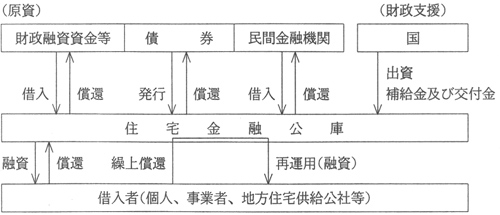

公庫融資の原資には、財政融資資金(12年度までは資金運用部資金)等の借入れ及び住宅金融公庫債券等の発行による収入等が充てられている。また、既往の貸付債権に係る借入者からの元利償還金等(以下「回収金」という。)を借入金等の償還に充てて、なお余資がある場合は、これも新規融資に再運用されている。

そして、公庫融資は、国民の住宅取得を支援するために、従来は、原資の大宗を占める財政融資資金借入金の借入金利を下回る貸付金利で行われており、公庫は、これに必要な金利差等に相当する額について国から補給金及び交付金を受け入れるなどしている。ただし、安定した財務構造を構築するため、9年度以降は、財政融資資金借入金の借入金利を上回る貸付金利で融資を行っている。これらの仕組みは図2のとおりとなっている。

図2 公庫融資の仕組み

公庫融資は、国民に対し、最長35年の長期の住宅資金を固定・低利で大量かつ安定的に供給してきた。公庫では、設立以来13年度末までの間に1870万戸を超える住宅に融資を実施しており、これは戦後建設された住宅の32%に当たり、社会全体の住宅ストックの量的充足に寄与してきた。また、公庫では、住宅の融資対象面積の引上げ、独自の建設基準の設定、設計・施工審査の実施、一定の要件を満たす場合の融資割増制度等により、居住水準の向上を図るとともに住宅の質の向上にも寄与してきた。

2 検査の背景及び着眼点

公庫融資は、バブル経済崩壊後、国の経済対策等の一環として融資規模を拡大してきた。しかし、近年の低金利情勢の下で借入者からの任意繰上償還が発生し、公庫の損益に影響が生じている。一方、景気低迷の長期化・深刻化に伴い借入者の収入が減少するなどして貸付債権の償還の延滞等の問題が発生している。

このような中で、13年12月、特殊法人等整理合理化計画が閣議決定され、公庫については、〔1〕 5年以内に廃止し、公庫が先行して行う証券化支援業務についてはこれを行う新たな独立行政法人を設置する。〔2〕 融資業務については、民間金融機関が円滑に業務を行っているかどうかを勘案して、上記の独立行政法人設置の際最終決定することとし、既往の債権は独立行政法人に引き継ぐ。〔3〕 融資業務は14年度から段階的に縮小するとともに、利子補給を前提としないことを原則とすることなどが決定された。

このため、既往債権の新法人への引継ぎ及び今後の融資業務をめぐっては国民の関心が高まっている。

国民の住宅取得に重要な役割を果たしてきた公的住宅融資が大きく変革されるに当たり、公庫がこれまで行ってきた住宅融資の事業実績等について総括的に調査・分析することとした。そして、公庫の融資制度の特性とそれによる公庫の損益や国の財政負担への影響及び延滞債権の発生状況等を分析した上で、公庫の既往債権の新法人への引継ぎや今後の融資業務の在り方の検討に当たり留意すべき点がないかに着眼して検査した。

3 検査の状況

(1) 公庫融資の内容及び特性

公庫融資は、個人に住宅建設資金等を貸し付ける個人融資と事業者等に賃貸住宅建設資金等を貸し付ける事業融資とに大別され、個人融資が全体の約9割を占めている。そして、融資種別ごとに、当該融資の目的に応じて貸付金の限度、貸付金利、貸付期間等の融資条件が定められている。

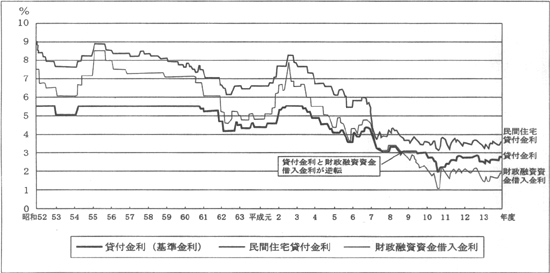

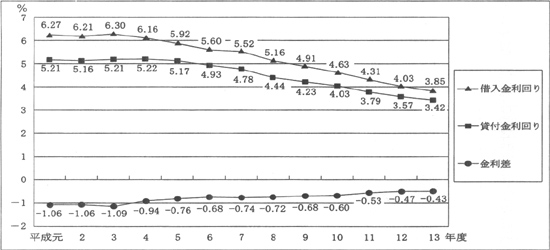

公庫では、国民の住宅取得を支援するため、政策的に財政融資資金の借入金利を下回る低利の貸付金利により融資を行ってきた。しかし、図3のとおり、7年度以降、市場金利が低下して低水準の状態が長期化している中で、安定した財務構造を構築するため、9年度に公庫融資の総合的見直しが行われ、同年度以降の新規融資については、財政融資資金の借入金利を上回る貸付金利により融資を行っている。

図3 貸付金利の推移

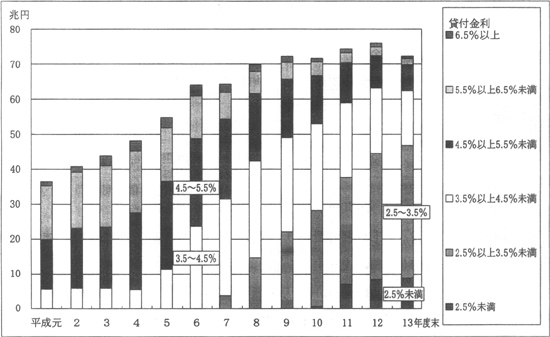

公庫が保有する貸付債権の貸付金利帯別分布状況の推移をみると、図4のとおり、7年度以降、高金利時の貸付債権の任意繰上償還の増加及び新規貸付金利の低下傾向を受けて、低金利帯のシェアが次第に拡大している。

図4 貸付債権の貸付金利帯別分布状況の推移

公庫では、設立以来昭和56年度まで、財政融資資金の借入金利を下回る貸付金利を設定し、原則として、全貸付期間を通じて同率の貸付金利を適用していた。しかし、貸付対象戸数の増加等により財政負担が増加したことから、57年度に段階金利制度を導入し、貸付金利を当初10年間と11年目以降の期間とで区分して、当初期間の金利は財政融資資金の借入金利より低率とする一方、11年目以降の金利はこれと同率又は0.1%程度高めに設定することとした。

その後さらに、前記の総合的見直しにより、平成9年度以降、当初期間の金利も財政融資資金の借入金利を上回るものにするとともに、11年目以降の金利下限を4.0%と設定している。なお、14年度からは利子補給を前提としない金利体系とするとともに、11年目以降の金利下限を3.5%に変更している。

公庫では、昭和54年度以降、持家取得層の若年化に対応し公庫融資利用者の住宅取得能力の拡大効果をもたらすために、特例措置としてステップ償還制度を導入し、平成5年度にゆとり償還制度に改称して運用してきた(以下、この措置を改称前を含め「ゆとり償還」という。)。ゆとり償還は、償還期間の当初5年間(昭和54年度から56年度については3年間)の毎回の償還額を本来の償還期間にかかわらず50年償還として計算し、6年目以降の毎回の償還額は残りの償還期間と残高で改めて計算するもので、当初の償還額を軽減するものである。さらに、公庫では、「「生活大国5か年計画—地球社会との共存をめざして—」について」(平成4年6月30日閣議決定)などを踏まえ、5、6両年度において、当初5年間の償還額を特に75年償還として計算する特例措置を実施している。そして、これらのゆとり償還の計算例を示すと表1のとおりである。

表1 ゆとり償還の計算例

| 区分 | 年度 | 段階金利制度による当初10年間の貸付金利 | 11年目以降の貸付金利 | 当初5年間の毎回の償還額(A) | 6年目から10年目の毎回の償還額(B) | 11年目以降の毎回の償還額(C) | 倍率 | |

| (B)/(A) | (C)/(A) | |||||||

| 当初50年償還での計算 | 4 | 4.55% | 5.15% | 84,560円 | 123,320円 | 128,320円 | 1.45倍 | 1.51倍 |

| 当初75年償還での計算 | 5 | 3.60% | 3.75% | 64,340円 | 115,340円 | 116,540円 | 1.79倍 | 1.81倍 |

その後、公庫では、厳しい経済環境の下、借入者の所得の大幅な伸びが期待できなくなる中で、返済途中で償還額が上昇することによって借入者の償還継続に困難を来すおそれがあることを考慮して、12年度にゆとり償還を廃止しているが、既往の貸付債権の中には、これから6年目の償還額上昇を迎えるものも残っている状況である。

(2) 任意繰上償還の発生による影響

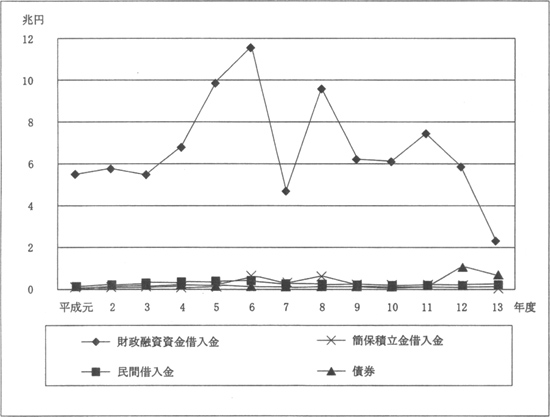

公庫融資の原資としての財政融資資金借入金等の資金調達実績及び13年度末残高は図5及び表2のとおりである。

図5 資金調達実績

表2 借入金等の13年度末残高

(単位:百万円、%)

| 区分 | 13年度末残高 | 構成比 | |

| 借入金 | 財政融資資金借入金 簡保積立金借入金 民間借入金 |

70,402,052 1,122,933 177,633 |

95.2 1.5 0.2 |

| 計 | 71,702,618 | 97.0 | |

| 債券 | 住宅金融公庫債券 財形住宅債券 住宅宅地債券 |

955,664 724,200 542,887 |

1.3 1.0 0.7 |

| 計 | 2,222,751 | 3.0 | |

| 合計 | 73,925,369 | 100 | |

このうち、原資の大宗を占める財政融資資金借入金の借入期間については、昭和31年、当時の公庫融資の最長貸付期間が25年であったことなどを考慮して23年と定められ、それ以来現在に至るまでこの借入期間により借入れを行っている。なお、平成13年度からは、資金調達の多様化を図るため、財政融資資金借入金の一部について新たに期間10年の借入れを行っている。

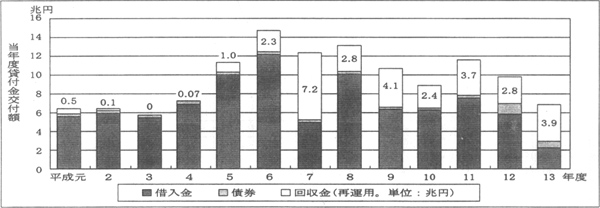

公庫では、7年度に市場金利が大幅に低下したことに伴い、高金利時の貸付債権の任意繰上償還が増大し、それ以降も長期化する低金利情勢を背景として任意繰上償還が比較的高水準で推移している。このため、回収金が増大しているが、貸付金の原資である財政融資資金借入金等については、原則として、借入期間の途中で借入金を繰上償還することが認められてこなかったため、図6のとおり、任意繰上償還等による高金利時の貸付債権に係る回収金を低利の新規融資に再運用せざるを得ない状況となっている。このため、現下の金利情勢の下では、公庫は、当初予定された高金利での貸付利息収入の未経過期間分と低利の新規融資による利息収入との差額について逸失することとなり、その分公庫の負担を拡大する要因となっている。

図6 回収金の新規融資への再運用の推移

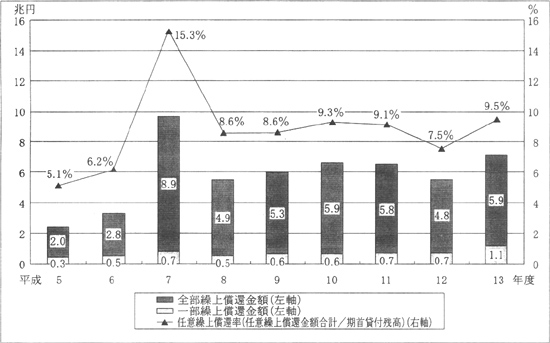

公庫融資の借入者は、公庫法により、借入金の全部又は一部を任意に繰上償還することが認められている。このため、借入者が余裕資金や退職金収入等により任意繰上償還を行うことは従前から一定程度あった。しかし、近年の任意繰上償還の背景についてみると、低金利情勢等を背景として、借入者が民間金融機関に借り換えたり、自己の持つ余裕資金を資金運用に回すよりも債務の償還に充てたりして任意繰上償還を行っていることが考えられる。この任意繰上償還率の推移は図7のとおりとなっている。

図7 任意繰上償還率の推移

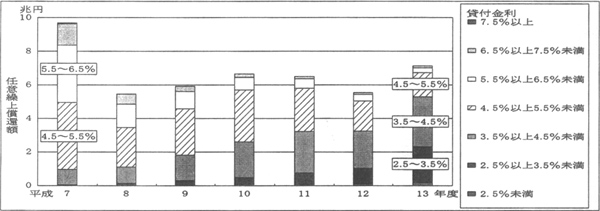

また、任意繰上償還された貸付債権の貸付金利についてみると、図8のとおり、その分布の中心が高金利帯から低金利帯に移行している。これは、高金利時の貸付債権の任意繰上償還が既に相当進んだ一方、市場金利が一段と低水準で推移して、比較的低金利時の貸付債権にまで任意繰上償還が波及しているためである。

図8 任意繰上償還された貸付債権に係る貸付金利の分布状況

北海道支店ほか9支店(注1) が所管する35受託金融機関が13年度に取り扱った任意繰上償還から、無作為に抽出した3,521件(繰上償還額合計233億5862万余円)を調査したところ、表3のとおり、当初借入日から繰上償還日までの平均貸付期間は全部繰上償還9.91年、一部繰上償還5.49年となっていた。このうち資料で確認できた3,270件の当初の約定貸付期間の平均は26.98年となっており、全部繰上償還による実際の貸付期間9.91年はこれを相当下回るものとなっている。

表3 任意繰上償還の調査結果(10支店計)

| 任意繰上償還の区分 | 調査件数 | 繰上償還金額合計 | 平均償還金額 | 償還時の平均貸付金利 | 平均貸付期間 |

| 全部 | 1,749件 | 16,757,922,125円 | 9,581,430円 | 4.41% | 9.91年 |

| 一部 | 1,772件 | 6,600,704,224円 | 3,725,002円 | 3.61% | 5.49年 |

| 合計 | 3,521件 | 23,358,626,349円 | — | — | — |

| 注(1) | 財形住宅貸付けを除く。 |

| 注(2) | 平均貸付金利及び平均貸付期間は単純平均である。 |

また、全部繰上償還された貸付債権を貸付年度別にみると、図9のとおり、貸付年度6、7両年度のものが最も多くなっている。その要因としては、現下の低水準の市場金利下で、ゆとり償還を利用した場合に償還額が増加する時期に当たっていることの影響を受けている面もあると考えられる。また、貸付年度が昭和63年度から平成2年度までのものについては、貸付後11年から13年を経過し、低水準の市場金利下で、表4のとおり、段階金利制度により貸付金利が上昇する時期に当たっていることの影響を受けている面もあると考えられる。

図9 全部繰上償還された貸付債権の貸付年度別分布状況

表4 段階金利制度における11年目以降の金利と民間住宅貸付金利との関係

(単位:%)

| 借入年度 | 昭和59 | 60 | 61 | 62 | 63 | 平成元 | 2 | |

| 当初金利 | 5.50 | 5.25〜5.50 | 4,70、5.25 | 4.20〜4.60 | 4.35〜4.55 | 4.40〜4.95 | 5.30〜5.50 | |

| 11年目以降の金利 | 7.20 | 6.15〜7.20 | 5.20〜6.15 | 4.70〜5.30 | 4.90〜5.20 | 4.95〜6.30 | 6.30〜7.40 | |

| 適用開始年度 | 平成6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 11年目時点の民間住宅貸付金利 | 5.46〜6.00 | 3.75〜4.90 | 3.65〜4.30 | 3.45〜3.85 | 3.15〜3.80 | 3.20〜3.75 | 3.35〜3.65 | |

| 借入年度 | 3 | 4 | 5 | 6 | 7 | 8 | 9〜13 | |

| 当初金利 | 4.90〜5.50 | 4.10〜4.90 | 3.60〜4.45 | 3.60〜4.35 | 3.10〜4.30 | 3.10〜3.35 | 2.00〜3.10 | |

| 11年目以降の金利 | 5.60〜6.80 | 4.50〜5.60 | 3.75〜5.00 | 3.75〜4.85 | 3.15〜4.75 | 3.15〜3.40 | 4.00 | |

| 適用開始年度 | 13 | 14 | 15 | 16 | 17 | 18 | 19〜23 | |

| 11年目時点の民間住宅貸付金利 | 3.20〜3.60 | — | — | — | — | — | — | |

貸付金の原資として公庫が借り入れている財政融資資金については、かつての高金利時の借入分の償還が進み、新しい低金利での借入分に置き換わることによって、その平均金利は漸減している。しかし、借入期間が原則として23年と長いため、表5のとおり、13年度末現在の借入金残高70兆4020億余円のうち借入金利が3.5%以上のものが37兆8853億余円とまだ全体の半分以上を占めていて、全体の平均金利は約3.8%となっている。そして、この中で借入金利が4.5%以上のものが26兆9950億余円(全体の38.3%)、平均残償還期間11.7年、償還終了は最長のもので29年度となっていて、平均金利は漸減しているものの、今後もなお当分の間、公庫では高金利時の借入金の元利償還を行う必要がある。

表5 財政融資資金の13年度末借入金残高の借入年度及び借入金利帯別分布

(単位:百万円)

| 借入年度 | 金利帯

\

年度計 |

8.5%以上 | 7.5%以上8.5%未満 | 6.5%以上7.5%未満 | 5.5%以上6.5%未満 | 4.5%以上5.5%未満 | 3.5%以上4.5%未満 | 2.5%以上3.5%未満 | 1.5%以上2.5%未満 | 0.5%以上1.5%未満 |

| 昭和54 | 111,084 | 111,084 | ||||||||

| 55 | 265,884 | 140,000 | 125,884 | |||||||

| 56 | 423,336 | 240,912 | 182,424 | |||||||

| 57 | 596,504 | 596,504 | ||||||||

| 58 | 724,613 | 724,613 | ||||||||

| 59 | 854,364 | 854,364 | ||||||||

| 60 | 971,854 | 443,898 | 527,956 | |||||||

| 61 | 986,970 | 654,960 | 332,010 | |||||||

| 62 | 1,667,139 | 1,667,139 | ||||||||

| 63 | 2,080,082 | 2,080,082 | ||||||||

| 平成元 | 2,328,109 | 828,471 | 1,499,638 | |||||||

| 2 | 2,961,782 | 39,120 | 2,877,168 | 45,494 | ||||||

| 3 | 2,926,177 | 679,952 | 2,246,225 | |||||||

| 4 | 3,936,168 | 1,143,369 | 2,340,495 | 452,304 | ||||||

| 5 | 6,201,998 | 1,522,471 | 4,679,527 | |||||||

| 6 | 7,756,138 | 5,090,820 | 2,665,318 | |||||||

| 7 | 3,385,278 | 3,093,184 | 292,094 | |||||||

| 8 | 7,402,496 | 7,402,496 | ||||||||

| 9 | 5,003,770 | 2,475,972 | 2,527,798 | |||||||

| 10 | 5,312,040 | 2,330,520 | 2,981,520 | |||||||

| 11 | 6,704,482 | 6,704,482 | ||||||||

| 12 | 5,556,784 | 5,556,784 | ||||||||

| 13 | 2,245,000 | 2,245,000 | ||||||||

| 計 | 70,402,052 | 140,000 | 405,916 | 6,470,007 | 5,446,475 | 14,532,655 | 10,890,333 | 10,170,562 | 19,364,584 | 2,981,520 |

| 4.5%以上合計 26,995,053 [38.3%] | 3.5%未満合計 32,516,666 [46.2%] |

|||||||||

| 3.5%以上合計 37,885,386 [53.8%] | ||||||||||

一方、これらの高金利での借入金を原資とする貸付債権については、それに応じて貸付金利も相対的に高いものとなっており、今後の市場金利の動向によっては、これらの貸付債権について今後も任意繰上償還が発生する可能性もある。

このような任意繰上償還により生じる回収金の再運用リスクに対応するため、公庫では、財政融資資金借入れについて13年度から期間10年の借入れを併用するほか、12年度から、期間10年の政府保証債の発行及び貸付債権の証券化によって資金調達の多様化を図り、資産と負債の期間ミスマッチの軽減を図っている。このうち貸付債権の証券化は、貸付債権からの回収金(任意繰上償還分を含む。)を裏付けとして、公庫が資産担保証券を発行し、投資家に対する元利払いを行うもので、任意繰上償還によるリスクの投資家への転嫁が図られている。その発行実績は12年度500億円、13年度2000億円、14年度の計画は6000億円となっていて、順次発行額が増加している。

ただし、証券化の実績が全体に占める割合はまだ小さく、また、証券化の対象は12年度以降の新規の貸付債権に限られているため、これらの改善策が公庫全体の収支に及ぼす影響は今後徐々に現れることとなる。

(3) 公庫の損益及び国の財政負担

公庫では、前記のように政策的に長期・固定で、かつ、資金調達金利を下回る低利の融資を行ってきていたため、損失が生じる構造となっている。借入金利回りと貸付金利回りとの金利差は、図10のとおり、9年度以降、財政融資資金の借入金利を上回る貸付金利により融資を行っていることなどのため、縮小傾向にあり、13年度では0.4%程度となっている。

図10 借入金利回り及び貸付金利回りの推移

ア 財政負担の種類と性質

前記のような政策的な低利融資による金利負担を軽減するため、公庫では、昭和40年度までほぼ毎年度、国から出資金を受け入れていたが、同年度以降は、国の財政資金の効率的な使用のため、毎年度、金利負担その他の損失の補てんに必要な額を補給金として受け入れるなどの方式に変更されている。

また、57年度以降、国の財政負担の平準化などのため、必要に応じ、財政融資資金借入金に係る利息のうち一定の利率を超える部分に係る損失を特別損失金として整理しておき、後年度に数年度にわたって国から交付金を受け入れて、これを最終的に補てんすることとされた。そして、平成9年度から13年度までは、7、8両年度の任意繰上償還の増大による逸失利益に係る損失の一部も特別損失金としての整理の対象に加えることとされた。これらの年度別実績は表6のとおりである。

表6 補給金、特別損失金及び交付金の年度別実績

(単位:百万円)

| 年度 | 補給金 | 特別損失金の計上 | 交付金 | 特別損失金の残高 | 年度 | 補給金 | 特別損失金の計上 | 交付金 | 特別損失金の残高 |

| 昭和40 | 743 | 59 | 286,250 | 104,500 | 234,000 | ||||

| 41 | 2,235 | 60 | 330,910 | 103,400 | 10,340 | 327,060 | |||

| 42 | 2,676 | 61 | 317,350 | 108,400 | 25,900 | 409,560 | |||

| 43 | 3,323 | 62 | 297,195 | 85,700 | 46,800 | 448,460 | |||

| 44 | 4,233 | 63 | 297,195 | 114,700 | 46,800 | 516,360 | |||

| 45 | 7,097 | 平成元 | 436,895 | 516,360 | — | ||||

| 46 | 10,765 | 2 | 353,995 | 93,100 | 93,100 | ||||

| 47 | 14,397 | 3 | 373,995 | 118,900 | 212,000 | ||||

| 48 | 18,298 | 4 | 393,995 | 67,000 | 279,000 | ||||

| 49 | 33,080 | 5 | 404,500 | 23,800 | 302,800 | ||||

| 50 | 55,006 | 6 | 404,500 | 38,900 | 341,700 | ||||

| 51 | 84,665 | 7 | 419,719 | 109,800 | 451,500 | ||||

| 52 | 107,032 | 8 | 489,300 | 98,300 | 37,300 | 512,500 | |||

| 53 | 112,805 | 9 | 390,800 | 207,700 | 49,200 | 671,000 | |||

| 54 | 132,471 | 10 | 338,000 | 157,300 | 222,000 | 606,300 | |||

| 55 | 195,894 | 11 | 337,600 | 140,200 | 283,400 | 463,100 | |||

| 56 | 217,435 | 12 | 364,700 | 32,100 | 153,800 | 341,400 | |||

| 57 | 281,350 | 51,700 | 51,700 | 13 | 440,500 | 341,400 | |||

| 58 | 281,450 | 77,800 | 129,500 | 合計 | 8,242,355 | 1,733,300 | 1,391,900 |

イ 財政負担の推移

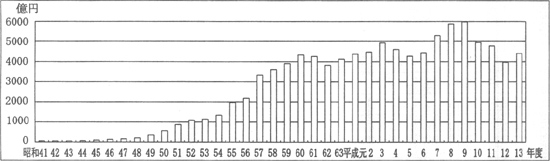

上記のうち、近年の財政支出は補給金と交付金が主なものとなっているが、このうち交付金は、特別損失金の計上年度に発生した損失を後年度に補てんするものであり、また、その交付は法令によって義務付けられていて、国においても後年度の交付金負担を特別損失金の発生年度に債務として計上している。そこで、実質的な年度ごとの財政負担の発生額として、補給金の支給額に、後に交付金として補てんされることとなる特別損失金の計上額に相当する額を加えた額(以下「財政負担発生額」という。)をみると、図11のとおり、昭和60年度前後以降、毎年度4000億円台から5000億円台となっている。財政負担発生額は平成9年度までは増加傾向にあり、同年度に5985億円とピークになった後、10年度からは減少傾向にある。7年度から9年度にかけては財政負担発生額が多額に上っており、これは、経済対策等による公庫融資の規模の拡大及び任意繰上償還の発生によるものと考えられる。

図11 財政負担発生額の推移

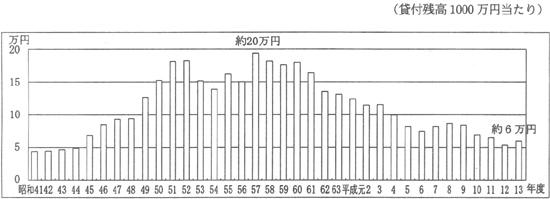

次に、公庫融資の規模の増減による影響を排除するため、貸付残高当たりの毎年度の財政負担発生額をみると、図12のとおり、昭和57年度に貸付残高1000万円当たり20万円(2%)近くとピークに達した後、減少傾向にあり、近年は5万円から10万円(0.5%から1%)程度にとどまっている。これは、金利差が縮小したことによるものと考えられるが、平成7、8両年度などは財政負担発生額が増加しており、これは任意繰上償還の発生などによるものと考えられる。

図12 貸付残高当たり財政負担発生額の推移

なお、各年度の財政負担発生額のうち金利負担に係るものの割合を、支払利息等の額から受取利息の額を控除して算出した金利負担額と財政負担発生額との比率によって試算すると、初期を除き、9割前後でほぼ一定の状況になっており、金利負担が財政負担の主な対象となっていることが認められる。

このように、公庫に対する財政負担は、公庫が資金調達金利を下回る低利で融資を行っていることにより構造的に生じるものであるが、7年度以降、市場金利が低水準で推移するなか、段階金利制度やゆとり償還制度といった公庫融資の特性も一つの契機として、任意繰上償還が多く発生していることの影響も受けている。

段階金利制度やゆとり償還制度は、従来、借入者の当初の負担を軽減することにより、借入者の住宅取得を支援するとともに、段階金利制度については、11年目以降の償還額を高く設定することにより、公庫の損益を改善し、国の財政負担を軽減することが期待されていた。しかし、近年の低金利情勢の下では、6年目、11年目の償還額の上昇時に任意繰上償還が多く発生することとなり、これらの制度の効果が十分に現れていない状況となっている。そして、現下の金利情勢の下では、今後もこのような事態が懸念される。

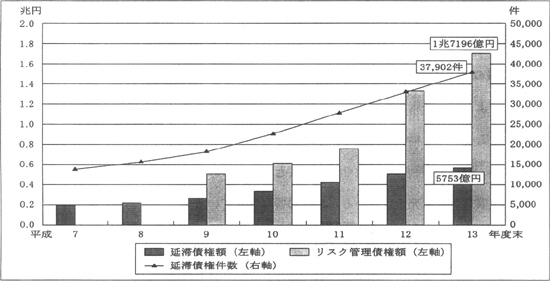

(4) 延滞債権

近年、景気低迷が長期化・深刻化するのに伴い収入が減少するなど、借入者を取り巻く環境は厳しくなっている。このため、図13のとおり、公庫の貸付債権のうちの延滞債権(6箇月以上延滞)が増加しており、13年度末の額は5753億余円(貸付残高の0.79%)となっている。また、公庫では、9年度以降、民間金融機関の開示基準を参考に貸付債権のうちのリスク管理債権(注2)

を開示しており、13年度末の額は1兆7196億余円(同2.37%)となっている。

なお、公庫では、元利金の回収を期するため、個人融資については原則として融資対象住宅等について公庫のために第一順位の抵当権を設定させるとともに、確実な連帯保証人を立てさせることとしている。

図13 延滞債権の件数、金額及びリスク管理債権額の推移

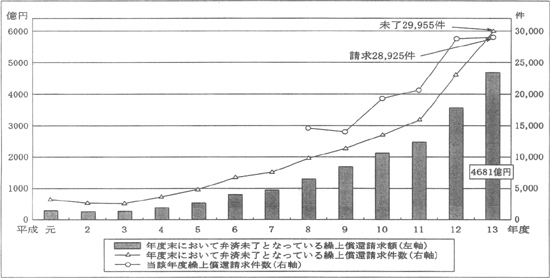

公庫では、このような状況に対し、「住宅金融公庫等の融資に関し緊急に講ずべき対策について」(10年10月23日閣議決定)等を受け、返済が困難となった者が返済を継続し、居住の安定が図られるように、返済相談、返済期間の延長、金利の一部引下げなど種々の返済困難者対策を講じている。しかし、景気低迷の長期化、雇用環境の悪化により、償還継続が困難となり住宅ローン破綻に陥る借入者も増加しており、長期延滞等の結果、図14のとおり、公庫が各年度において貸付金の全額繰上償還請求を行った件数及びその累計のうち弁済が未了となっているものの件数、金額が増加している。

図14 公庫による全額繰上償還請求の実績

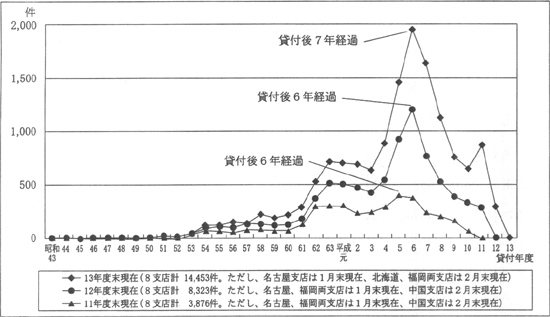

北海道支店ほか7支店(注3) における11年度から13年度までの各年度末(一部の支店は1月又は2月末)における延滞債権のうち、公庫が借入者に全額繰上償還請求を行い、その後の公庫等からの働きかけにもかかわらず、更に6箇月が経過しているものについて、その貸付年度を調査したところ、図15のとおり、5年度から7年度までの融資に係る貸付債権が多数に上っている。これらの年度には、ゆとり償還の75年の特例措置、経済対策による融資規模の拡大、融資限度額の引上げ等が行われており、この時期に融資が行われたものに延滞債権が多い状況となっている。

図15 北海道支店ほか7支店における延滞債権の貸付年度別分布状況

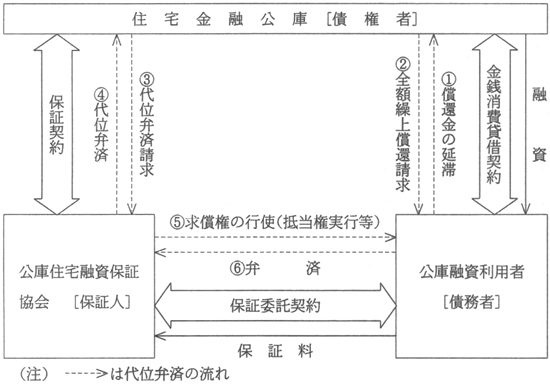

ア 機関保証の仕組み

個人融資の借入者のほとんどは、公庫等が行う住宅融資に係る債務の保証事業を行っている財団法人公庫住宅融資保証協会(以下「保証協会」という。)と保証委託契約を締結し、保証協会を連帯保証人に立てている。この保証制度によると、借入者は公庫融資の借入時に全償還期間分の保証料を一括して保証協会に支払う一方、保証協会は公庫が借入者から償還を受けられない場合には借入者に代位して公庫に債務の弁済を行うこととなっている。公庫融資の借入者で保証協会を利用しているものの割合は、13年度では個人融資件数の98.9%に上っている。この仕組みは図16のとおりとなっている。

図16 公庫融資と保証協会による保証の仕組み

イ 代位弁済の実績と保証協会の状況

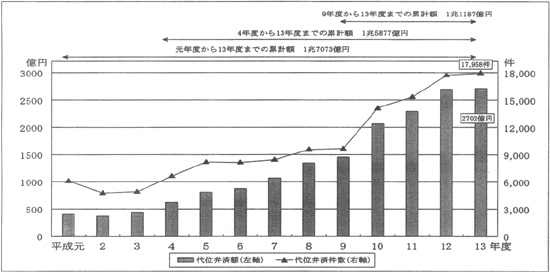

バブル経済崩壊後、景気の低迷が長期化・深刻化している結果、長期延滞債権等が増加し、図17のとおり、保証協会が公庫の保証債務履行請求に基づいて代位弁済を行った実績が増加しており、4年度以降の延滞等による保証協会からの代位弁済額は累計1兆5877億余円に及んでいる。このため、公庫融資の確実な回収を期する上で保証協会の果たす役割が一層重要となっている。

図17 代位弁済の実績

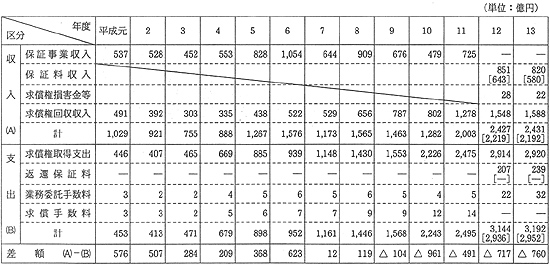

そこで、公庫の貸付債権の保証人としての保証協会の経理状況をみると、表7のとおり、保証事業に係る主な収入及び支出については、9年度以降、代位弁済の増加等により支出が収入を上回っており、その収支差額は11年度以降拡大している状況となっている。これは、上記のとおり、代位弁済による求償権取得支出が増加している一方、近年の不動産価格の下落などのために、求償権によって取得した住宅等の抵当権を実行するなどしてもなお十分に回収が得られず、求償権取得支出の伸びに比べて求償権回収収入が伸び悩んでいることなどのためである。

表7 保証事業に係る主な収支の推移

| 注(1) | 沖縄振興開発金融公庫及び年金資金運用基金の住宅融資に係る分を含む(以下の図表において同じ)。 |

| 注(2) | 支出項目である返還保証料については、平成11年度までは、保証事業収入を計上する際にこれを控除していたため計上されていなかったが、12年度からは保証料収入と両建てで計上されることとなった。保証料収入、返還保証料及び収入・支出計欄の12、13両年度の[ ]内の金額は、11年度までの旧計上方法に基づく金額である。 |

| 注(3) | 業務委託手数料については、平成12年度までは保証事業の業務委託手数料であり、13年度は保証事業以外の事業に係る業務委託手数料を含んでいる。 |

| 注(4) | 求償手数料については、平成12年度以降、当該科目が廃止され、業務委託手数料に組み込まれている。 |

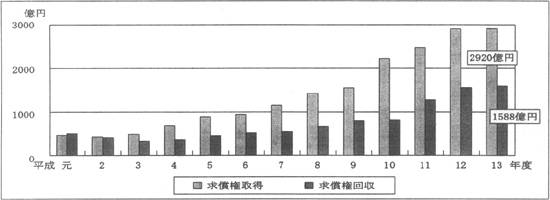

図18 求償権取得及び回収の推移

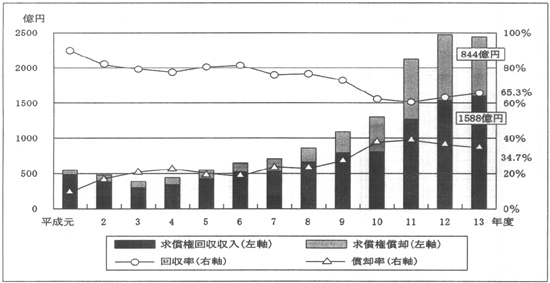

そして、保証協会では、抵当権を実行するなどしてもなお回収が困難となった求償権を損失として償却処理しており、不動産価格の下落などのため、図19及び表8のとおり、6年度以降、求償権の回収率は低下し、償却率が上昇する傾向にあった。12、13両年度には回収率の一定の改善が見られるが、不動産価格の下落が本格化する以前の状況に比べれば、依然として低い水準にある。

なお、上記のような求償権償却額の増加に対応して、表9のとおり、保証協会が求償権の償却に備えるために計上している求償権償却引当金の額も年々増加している。

図19 求償権の回収率の推移

(単位:%)

| 年度 | 平成元 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 回収率 | 89.4 | 81.9 | 79.2 | 77.4 | 79.7 | 80.9 | 76.0 | 76.7 | 72.7 | 62.2 | 60.5 | 62.8 | 65.3 |

| 償却率 | 10.6 | 18.1 | 20.8 | 22.6 | 20.3 | 19.1 | 24.0 | 23.3 | 27.3 | 37.8 | 39.5 | 37.2 | 34.7 |

表8 求償権の償却実績

(単位:件、百万円)

| 年度 | 平成元 | 2 | 3 | 4 | 5 | 6 | 7 |

| 件数 | 2,753 | 3,043 | 2,407 | 2,518 | 2,731 | 2,856 | 3,575 |

| 金額 | 5,808 | 8,675 | 7,970 | 9,777 | 11,185 | 12,322 | 16,696 |

| 年度 | 8 | 9 | 10 | 11 | 12 | 13 | |

| 件数 | 3,658 | 4,574 | 6,452 | 9,945 | 10,546 | 9,874 | |

| 金額 | 19,944 | 29,538 | 48,779 | 83,454 | 91,578 | 84,436 |

表9 求償権償却引当金及び引当率の推移

(単位:億円、%)

年度末

\

区分 |

平成元 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 求償権償却引当金 | 340 | 346 | 497 | 695 | 901 | 1,089 | 1,314 | 1,602 | 1,847 | 2,168 | 2,268 | 2,493 | 3,831 |

| 求償権残高 | 852 | 780 | 863 | 1,099 | 1,435 | 1,728 | 2,180 | 2,755 | 3,226 | 4,163 | 4,526 | 4,976 | 5,463 |

| 引当率 | 39.9 | 44.4 | 57.6 | 63.2 | 62.8 | 63.0 | 60.3 | 58.1 | 57.3 | 52.1 | 50.1 | 50.1 | 70.1 |

近年、代位弁済が増加する中で、保証協会では、実態に合わせた保証料とするため、12年10月以降の保証委託契約者より保証料を平均で1.5倍に、さらに、14年11月以降の保証委託契約者より保証料を平均で1.4倍に引き上げている。

公庫融資の大宗を占める個人融資については、従来、延滞が発生する率も低く、また、原則として、融資対象住宅等について第一順位の抵当権を設定させるとともに、保証協会による機関保証等が付されているため、延滞が発生しても、公庫として最終的には債権の回収が図られてきた。

しかし、近年、景気低迷が長期化・深刻化する中、ゆとり償還制度等の公庫融資の特性も一つの契機として、延滞の発生が増加しており、一方、不動産価格の下落により住宅等の担保価値が低下し、その結果、保証協会における求償権の回収が伸び悩んでいるなど、個人の住宅取得を支援してきた公庫の貸付債権をめぐる状況は変化してきている。

4 本院の所見

公庫は、昭和25年の設立以来、今日まで52年を経過したが、この間、長期・固定で、かつ、資金調達金利を下回る低利の融資を行うことで国民の住宅取得を支援してきており、このための金利負担による損失は政策コストとして国の財政負担の対象とされてきている。近年、金利制度の見直しなどによってこの金利差は次第に縮小してきているほか、公庫では資金調達の多様化を図っていて、平成10年度以降、財政負担額は減少傾向にあるものの、高金利時の長期借入金がまだ残存しているため、今後も当分の間、金利負担及びそれに係る財政負担が見込まれる。

さらに、7年度以来、市場金利が低水準で推移しているため、借入者からの任意繰上償還が発生し、それに係る貸付利息収入が減少しているため、資金調達金利の低下のほどには金利負担額や財政負担額は縮小していない。そして、現下の金利情勢とゆとり償還制度や段階金利制度の影響などを考慮すると、今後も任意繰上償還による公庫の金利負担や国の財政負担への影響の発生が懸念される。

また、公庫の貸付債権については、景気低迷による借入者の収入の減少などの結果、公庫において種々の返済困難者対策を講じてはいるものの、延滞の発生が増加しており、延滞等による保証協会からの代位弁済額は年々増大している。さらに、景気低迷の長期化とゆとり償還制度等の影響が相まって、今後も新たな延滞が発生することが懸念される。従来、保証協会による機関保証等が付されていることなどから、最終的には債権の回収が図られてきたが、近年、不動産価格の下落により住宅等の担保価値が低下し、その結果、保証協会における求償権の回収が伸び悩んでいるなど、国民の住宅取得を支援してきた公庫の貸付債権をめぐる状況は変化してきている。

一方、公庫の業務及び組織については、特殊法人等整理合理化計画により、5年以内に公庫を廃止し、新たな独立行政法人を設置すること、融資業務については、14年度から段階的に縮小した上、民間金融機関が円滑に業務を行っているかどうかを勘案して上記新法人設置の際に最終決定することとし、既往の貸付債権は同法人に引き継ぐこととされている。したがって、公庫においては、前記のような任意繰上償還や延滞債権の増加とそれによる損益や財政負担への影響の状況にも十分留意して、引き続き適切な業務運営に努めるとともに、公庫廃止・新法人設置に際しては、関係者において、新法人への円滑な引継ぎや今後の融資業務の在り方を検討するに当たって、これらの状況にも十分留意して検討がなされていくことが望まれる。