平成13年度決算検査報告

| 検査対象 | (1) | 東日本電信電話株式会社 |

| (2) | 西日本電信電話株式会社 |

| 平成13年度における病院等の収益 | (1) | 305億円 |

| (2) | 216億円 | |

| 平成13年度における病院等の費用 | (1) | 431億円 |

| (2) | 273億円 | |

| 平成13年度における病院等の費用超過額 | (1) | 125億円 |

| (2) | 57億円 |

1 病院等の概要

東日本電信電話株式会社(以下「NTT東日本」という。)及び西日本電信電話株式会社(以下「NTT西日本」といい、両会社を合わせて「NTT地域会社」という。)では、地域電気通信業務等を営んでおり、これらの業務に従事する社員等の診療及び健康管理並びに地域医療への貢献を目的として、それぞれ関東病院ほか4病院及び大阪病院ほか7病院1診療所(以下、病院に診療所を含める場合は「病院等」という。)を運営している。

これらの病院等は、以前日本電信電話公社(以下「公社」という。)が運営していたもので、当初は、主として職員の作業中の公傷、結核等の治療を行う職域病院として設置されたものである。その後、診療対象を職員等以外の一般患者にも拡大するため、昭和55年から61年にかけて、地域医療関係団体等との調整を図りながら、逐次職域病院から保険医療機関の指定を受けた病院として一般開放を進めてきた。

この間、公社は、60年4月に民営化されて日本電信電話株式会社(以下「NTT」という。)となり、病院の運営も公社からNTTに引き継がれた。そして、平成11年7月のNTTの再編成に当たり、病院の運営については、地域との密着性が高いこと、企業立病院として社員規模を考慮する必要があることから、NTT地域会社に承継された。

NTT東日本の5病院及びNTT西日本の9病院等の開設年月、一般開放年月、13年度末現在の許可病床数等は、表1のとおりである。

| 表1 14病院等の概要 | |||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

このうち、許可病床数300床以上の病院(以下「大規模病院」という。)はNTT東日本の関東、札幌両病院及びNTT西日本の大阪病院の3病院、同100床以上300床未満の病院(以下「中規模病院」という。)はNTT東日本の伊豆、長野、東北各病院及びNTT西日本の東海、九州両病院の5病院、同100床未満の病院及び診療所(以下「小規模病院等」という。)はNTT西日本の京都、金沢、松山、北九州、長崎各病院及び高松診療所の6病院等である。なお、高松診療所は、12年度まで高松病院であったが、13年1月以降新たな入院患者の受入れを停止した上で、同年4月に病床数19床の診療所となっている。

そして、13年度の病院等の収支は、NTT東日本の5病院では計125億余円の費用超過、NTT西日本の9病院等では計57億余円の費用超過となっている。

NTT地域会社の本社には、社員等の診療、健康管理等に関する業務の統括部門が置かれており、この統括部門において、各病院等の経営管理及び運営支援、保健・診療関係制度等の運用指導等の業務も行っている。

そして、これらの業務の一環として、本社の統括部門においては、病院等における運営の取組についての方針を策定したり、各病院等が策定する毎年度の事業計画、事業の実施状況を示す四半期報告、月次報告等を提出させてこれらにより病院等の状況を把握したりしている。

2 検査の背景及び着眼点

近年、NTT地域会社においては、地域通信事業における競争激化、料金値下げの影響等により、その経営環境は厳しいものとなってきており、13年度決算では営業収益が大幅な減少となり、NTT東日本は経常利益が対前年度46%減の75億余円にとどまり、NTT西日本は1704億余円の経常損失となっている。そして、両会社では、14年5月に、社員の6割程度の人員が新たに設立された子会社等に移行するなどの構造改革を実施している。

このような状況の中で、NTT地域会社は、地域医療の一端を担いつつNTTのグループ各社の社員及びその家族(以下「社員等」という。)の診療等のため、14病院等を企業立病院として運営している。しかし、14病院等の収支は、前記のとおり、費用超過の状況となっていて、その損失の負担が両会社の全体の収支にも影響を及ぼしている。

さらに、病院等を取り巻く状況をみても、14年4月に診療報酬のマイナス改定がなされるなどその経営環境は厳しくなってきており、また、現在、医療制度改革の一環として医療提供体制等の見直しが進められている。

上記のようなことから、NTT地域会社の企業立病院としての在り方を検討すべき時期にさしかかっているのではないかとの観点から、次のような点について、NTT地域会社の本社並びにNTT東日本の5病院及びNTT西日本の9病院等を対象に検査した。

〔1〕 各病院等の患者数等の推移はどのようになっているか

〔2〕 各病院等の収支状況の推移はどのようになっているか

〔3〕 企業立病院としての状況及び地域医療の中における位置付けはどのようになっているか

〔4〕 本社及び各病院等における収支改善施策の実施状況はどのようになっているか

3 検査の状況

(1) 各病院等の患者数等の推移

ア 患者数の推移

14病院等における9年度から13年度までの外来患者数及び入院患者数の推移は表2のとおりであり、NTT東日本の5病院全体では、12年度までの漸減傾向から13年度は増加に転じているが、NTT西日本の9病院等全体では、年々減少している。

| 表2 患者数の推移 | (単位:千人) | |||||||||||||||||||||

|

||||||||||||||||||||||

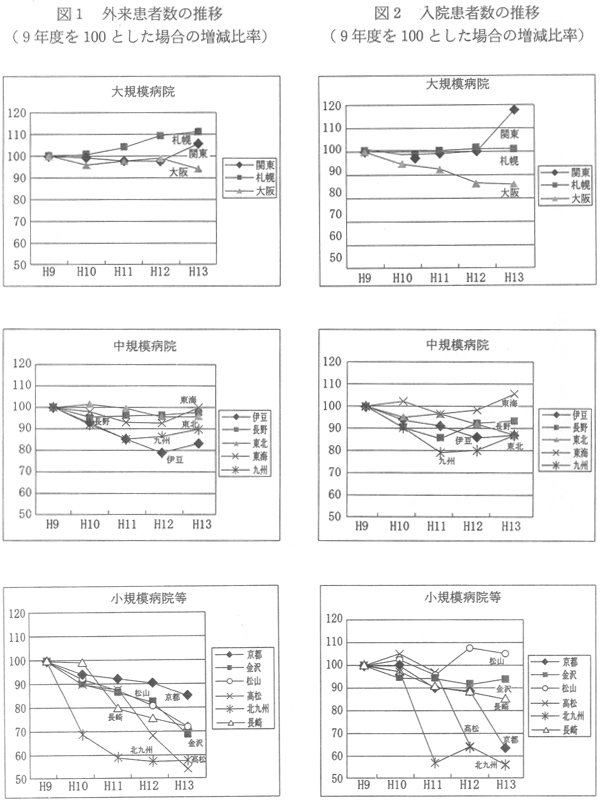

これを病院等ごとにみると図1及び図2のようになっており、規模別には次のような状況となっている。

〔1〕 大規模病院については、関東、札幌両病院は増加傾向にある一方、大阪病院は減少傾向となっている。

〔2〕 中規模病院については、伊豆、東海、九州各病院は減少傾向から増加に転じており、その他の病院は横ばい又は減少傾向にある。

〔3〕 小規模病院等については、ほとんどが減少傾向となっている。

患者数が増加傾向にある病院については、新施設の完成、施設改修工事の終了、他病院との連携強化などを反映しているものと思料され、一方、患者数が減少傾向にある病院等については、常勤医師の退職、アクセスの不便、施設の老朽化などが影響していると思料される。

このようなことから、規模が大きく、施設を建て替えたり改修したりした関東、札幌、東海各病院は増加傾向にあり、NTT西日本の小規模病院等はほとんどが減少傾向となっている。

イ 病床利用率の推移

14病院等における9年度から13年度までの病床利用率(注1)

の推移は表3のとおりであり、上記の入院患者数の推移と同様、小規模病院等の多くは減少傾向となっている。

そして、13年度の各病院の病床利用率をみると、80%(注2)

以上となっているものが6病院、80%未満となっているものが7病院である。

| (注1) | 病床利用率 1日当たり平均在院患者数を実働可能病床数(許可病床数からドッグ専用床を除いた病床数のうち、設備、要員等の現状により実際に患者を収容できる病床数)で除したもの |

| (注2) | 80% 全国公私病院連盟及び社団法人日本病院会が実施し公表している「平成13年病院経営実態調査報告」によると、許可病床利用率の平均値は79.7%となっている。 この調査報告の集計対象は約1200施設、うち約半数が自治体病院である。 |

| 表3 病床利用率の推移 | ||||||||||||||||||||||||||||

|

(2) 各病院等の収支状況の推移

ア 概況

14病院等における9年度から13年度までの収益、費用、収支差、収支率(注3) は表4のとおりであり、各病院等とも費用超過の状況が続いていて、全体的にみても顕著な収支改善には至っていない。

| 表4 収支状況の推移 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (NTT東日本) | (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

関東病院の9年度、12年度及び13年度の費用には、施設建替えに係る減価償却費等(9年度18.3億円、12年度62.0億円、13年度41.7億円)を含んでおり、札幌病院の12年度及び13年度の費用にも、施設建替えに係る減価償却費等(12年度22.2億円、13年度17.7億円)を含んでいる。

また、伊豆病院の13年度の収益には、土地の売却に伴う収益(1.2億円)を含んでいる。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (NTT西日本) | (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

そして、13年度のNTT東日本の5病院の収支差は計125億余円の費用超過で収支率は141.1%、同NTT西日本の9病院等の収支差は計57億余円の費用超過で収支率は126.6%となっている。このうち、収支率の最も良い病院等は、その地域において評価の高い診療科を有する松山病院の106.2%であり、一方、最も悪い病院等は、入院患者の受入れを停止している高松診療所を別にすると、患者数が著しく減少していて収益が落ち込んでいる北九州病院の154.9%である。

イ 収益

(ア) 概況

14病院等における9年度から13年度までの収益の推移は、前記表4のとおりである。NTT東日本の5病院全体では、12年度まで横ばいであったものが13年度に関東病院の施設建替えに伴う患者数の増加などにより増収に転じている。一方、NTT西日本の9病院等全体では、毎年度減収になっている。

(イ) 収益の内訳

13年度の14病院等の収益の内訳は、表5のとおり、各病院等とも入院収入及び外来収入が収益の中心であり、10病院においてこれらの収入が8割以上を占め、このうち、札幌、大阪両病院では9割以上を占めている。ドック収入が10%以上となっているのは、中規模病院のうち2病院、小規模病院等のうち5病院等、計7病院等となっており、これらの病院等においては、収支状況が厳しくなっている中で増収施策の一環として人間ドックの拡大を図っている。

| 表5 13年度の収益の内訳 | |||||||||||||||||||||||||||||||||

|

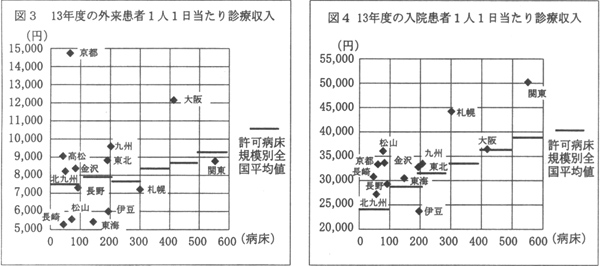

(ウ) 患者1人1日当たり診療収入

13年度の14病院等の外来患者1人1日当たり診療収入を許可病床規模別の全国平均値(注4)

と比較すると図3のとおりであり、その高低は必ずしも病院等の規模とは連動しておらず、各病院等の特徴による結果となっている。すなわち、外来の透析患者が多い京都病院、紹介患者が多く紹介患者加算(注5)

が算定できる大阪病院において高くなっている一方、比較的診療単価の低い診療科を持っている伊豆、長崎両病院が低くなっている。

また、13年度の13病院の入院患者1人1日当たり診療収入を許可病床規模別の全国平均値(注4)

と比較すると図4のとおりであり、入院リハビリテーション患者が多く入院日数が長い伊豆病院が低くなっているほかは、病院の規模にほぼ連動しており、高度医療を提供できる大規模病院において高くなっている。

| (注4) | 全国平均値 全国公私病院連盟及び社団法人日本病院会が実施し公表している「平成13年病院経営分析調査報告」の許可病床規模別の患者1人1日当たり診療収入による。この調査報告の集計対象は約1150施設、うち約半数が自治体病院である。 |

| (注5) | 紹介患者加算 他の医療機関等から文書による紹介で来院した初診患者に係る初診料の加算 |

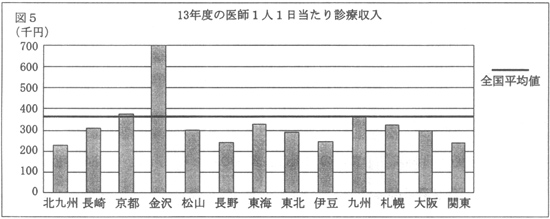

(エ) 医師1人1日当たり診療収入

13年度の13病院の医師1人1日当たり診療収入を全国平均値(注6) と比較すると図5のとおりであり、病院の規模に比して医師の数が少ない金沢病院が大きく上回っているほかは、京都、九州両病院が平均値と同程度、他の10病院は平均値を下回っている。このうち、平均値の80%以下となっているのは5病院であり、医師の数が比較的多かったり、収益が大きく減少していたりしていることが背景にあると思料される。

ウ 費用

(ア) 概況

14病院等における9年度から13年度までの費用の推移は、前記表4のとおりである。これをみると、施設を建て替えた関東、札幌両病院は12年度から多額の減価償却費、固定資産除却費等が計上されたことなどから増加傾向にある。また、長野、東北、東海、九州各病院は横ばい、その他の8病院等は減少傾向となっていて、患者数の推移とほぼ同じ動きとなっている。

(イ) 100床当たり費用額

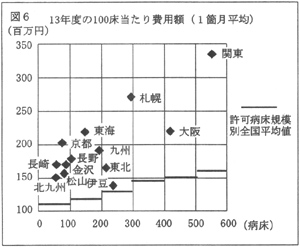

13年度の13病院の1箇月平均費用額を100床当たりに換算して、許可病床規模別の全国平均値(注7)

と比較すると図6のとおりであり、各病院とも平均値を上回っている。

このうち、関東、札幌両病院については、建替えに係る減価償却費等を除いても平均値の1.5倍以上、京都、東海、長崎各病院も平均値の1.5倍以上となっている。

(ウ) 費用の内訳

13年度の14病院等の費用の内訳は、表6のとおりである。病院の診療等は資格を有する医師、看護師等によってなされるものであることから、一般的に病院では人件費の比率が高く、NTT地域会社の病院等においても、9病院が50%以上となっている。また、病院の運営においては、建物、医療機器等への多額の設備投資が必要であり、投資後は減価償却費が増加することから、近年施設を建て替えたり改修したりした関東、札幌、東海各病院においては、減価償却費の比率が高くなっている。

| 表6 13年度の費用の内訳 | ||||||||||||||||||||||||||||

|

(エ) 収益に対する人件費

13年度の14病院等における収益に対する人件費比率(人件費/収益×100)は表7のとおりであり、50%を下回っている病院等は見受けられず、50%台が4病院、60%台が7病院、70%以上が3病院等となっており、大規模病院において低い傾向となっている。そして、この比率を許可病床規模別の全国平均値(注8) と比較すると、5病院がほぼ同程度となっているものの、9病院等が全国平均値を上回っている。その背景は各病院等において異なるが、収益が伸び悩んでいること、職員数が比較的多いこと、職種によっては給与水準が高いことなどが影響していると思料される。

| 表7 13年度の収益に対する人件費比率 | ||||||||||||||||||||

|

||||||||||||||||||||

(オ) 委託業務の契約状況

13年度の14病院等における主な業務の委託状況とその契約相手の選定方法等についてみると、表8のような状況となっている。これをみると、病院等における業務の委託はかなり進んでいるものの、契約方法については内規で「可能な限り競争的な方法をとるように留意しなければならない。」と規定されているのに、実際には随意契約によるものが多く、しかもこのうちの多くが3年以上同一業者と契約しており、契約相手の選定方法等については競争の拡大の余地がある状況となっている。

| 表8 各病院等における13年度の主要な業務の委託状況 | ||||||||||||||||

|

エ 診療科別収支の状況

診療科別収支については、NTT東日本の各病院においては、それぞれの病院が独自に算定しているが、算定を始めた年度が異なっていて中には13年度から算定を開始した病院も見受けられた。これに対して、NTT西日本の各病院等においては、12年度まではそれぞれの病院等が独自に算定していたが、13年度に本社から算定に当たっての考え方の指示が出され、これに基づいて算定することになった。

このように、診療科別収支については、各病院等の独自の考え方で算定されている部分もあること、診療科の特徴や共通経費の配賦について厳密な整合性を保つことが困難なことなどを考慮すると、算定された収支率の数値をそのまま用いて異なる診療科相互を厳密に比較することは難しい状況である。

その上で、算定された14病院等の13年度における診療科別収支の状況についてみてみると、黒字を示している診療科等や収支率が200%を超えている診療科等が見受けられたので、これらの診療科等の収支率の背景等についてみたところ、次のような状況となっていた。

収支率が100%未満となっている診療科等をみると、もともと収益性の高い人工透析部門や人間ドック部門を別にすると、診療科独自に地域医療との連携を図って患者数を増やしていたり、医師の交代や医療機器の整備に伴う地域での評価の高まりによって患者数が増えたりなどしている診療科が見受けられた。

一方、収支率が200%以上となっている診療科等をみると、常勤医師の退職後半年単位で交代する非常勤医師が担当しているため患者が固定しなかったり、重症患者の大病院志向により患者数が減少したりなどしている診療科が見受けられた。

(3) 企業立病院としての状況及び地域医療の中における位置付け

ア 企業立病院としての状況

(ア) 社員等の利用状況

NTT地域会社の各病院等は、企業立病院として、NTTのグループの社員等の診療及び健康管理の役割も担っている。

そこで、病院等の内部利用率、すなわちエヌ・ティ・ティ健康保険組合(以下「NTT健保組合」という。)の被保険者及びその被扶養者(以下「被保険者等」という。)の利用率の推移を9年度から13年度までの間でみたところ、表9のとおりとなっており、被保険者等の人数に大きな増減がない中で、外来、入院とも減少傾向となっていた。

| 表9 内部利用率の推移 | |||||||||||||||||||||

|

|||||||||||||||||||||

また、NTT健保組合の被保険者が利用した医療機関のうち、NTT地域会社の14病院等を含む事業主医療機関を利用した割合について、診療日数の割合でみると、外来については、11年度10.5%、12年度9.7%、13年度8.4%、入院については、同18.9%、19.6%、15.6%となっており、共に減少傾向となっていた。

(イ) 社員等に対する優遇措置

社員等がNTT地域会社の病院等を利用した場合の診療費等の優遇措置については、13年度までは、会社負担により診療点数1点(10円)につき1円分の診療費の軽減と室料差額の軽減が実施されていた。しかし、これらの措置は、同年度末で廃止され、14年度以降は、NTT健保組合負担による軽減措置が残るだけとなっている。

イ 地域医療の中における位置付け

都道府県は、医療法(昭和23年法律第205号)の規定に基づき医療計画を定めることとされている。これにより策定されたNTT地域会社の病院が所在する2次医療圏(注9) の基準病床数と当該医療圏の13年度末現在の既存病床数を比較すると、関東、伊豆両病院が所在する2次医療圏では病床が不足しており、長野、東北両病院が所在する2次医療圏ではほぼ均衡しているものの、それ以外の9病院が所在する2次医療圏では病床が過剰となっている。

このような状況の下で、NTT地域会社の各病院の地域医療の中における位置付けをみると、次のようになっている。

(ア) 病床数、診療科等で特徴のある病院

関東、札幌、大阪各病院は、病床数の規模や、高度先進医療の提供といった面からも地域の中核的役割を担っているほか、関東、札幌両病院においては、診療科に脳神経外科、心臓血管外科等を設置しているという特徴を有しており、関東、伊豆両病院は、一般病床のほかに精神病床も設置している。

(イ) 救急医療への対応

救急病院等を定める省令(昭和39年厚生省令第8号)に基づき、都道府県知事が必要と認定し告示を行った救急告示医療機関は、関東、札幌、金沢各病院であり、これらの病院は救急医療の面でも地域医療の中における役割を担っている。

(ウ) 患者紹介率

他の医療機関等から紹介された患者を受け入れることは、地域医療の中における役割の一つと考えられる。13病院における患者紹介率(注10) の推移をみると、表10のとおり、ほとんどの病院で患者紹介率が上昇している。そして、13年度の患者紹介率を病院別にみると、大阪病院が30%以上と最も高く、関東、京都両病院が20%台、伊豆、東北、松山、北九州、長崎各病院が10%未満となっている。

| 表10 患者紹介率の推移 | ||||||||||||||||||||||||

|

||||||||||||||||||||||||

(4) 本社及び各病院等における収支改善等への取組状況

ア NTT東日本の取組

本社において、12年度末に、医療部門における収支相償を目標として掲げ、各病院と意識合わせを行うなどして、各種経営改善施策に取り組んできており、医療部門の人事・賃金制度についても13年度に見直しを実施している。また、NTT東日本に5病院が承継されてから13年度末までに、3病院の3診療科を採算面等の理由により廃止している。

各病院においても、人間ドックの拡大等による増収施策、院外処方の本格実施等による費用削減施策など各種経営改善施策に取り組んできている。

しかし、13年度の収支計画とその実績を対比すると、関東病院は計画を達成したものの、それ以外の病院においては、固定資産除却の前倒し処理を行ったことや患者数が見込みより少なかったことなどから計画を達成できず、5病院計で、費用超過額が計画に対して12億余円上回る結果となっていた。

イ NTT西日本の取組

本社において、13年1月に、各病院が17年度までに収支相償をめざすこととした中長期的な収支改善計画を策定しており、この中で、17年度までに収支相償を見込めない病院は、廃止も含めてその在り方を検討することとしている。その後、医療部門の人事・賃金制度についても13年度に見直しを実施している。また、NTT西日本に9病院が承継されてから13年度末までに、3病院の3診療科を採算面等の理由により廃止している。

各病院等においても、人間ドックの拡大、他病院等との連携等による増収施策、看護学校の廃止の決定等による費用削減施策など各種経営改善施策に取り組んできている。

しかし、13年度の収支計画とその実績を対比すると、長崎病院は計画を達成したものの、それ以外の病院等においては、患者数が見込みより少なかったことなどから計画を達成できず、9病院等計で、費用超過額が計画に対して11億余円上回る結果となっていた。

4 本院の所見

NTT地域会社の各病院等は、社員等に対する診療及び健康管理の役割を果たすとともに、一般開放後は、それぞれの地域における医療に対しても様々な面から貢献している。

しかし、NTT地域会社の経営環境が厳しくなってきており、病院等においても収支相償がますます重要になってきている。

これに対して、NTT地域会社の本社及び各病院等では、これまでにも様々な収支改善施策を講じてきているものの、各病院等とも依然として費用超過の状況から脱却できていない。また、企業立病院としての内部利用率も低下しており、会社負担の優遇措置も廃止されるに至っている。さらに、14年4月には診療報酬のマイナス改定がなされるなど病院運営をめぐる環境は、ますます厳しくなってきている。

このような状況の中で、各病院等が費用超過のままで推移すると、厳しくなってきている両会社の全体の収支にも影響を及ぼすこととなる。

したがって、NTT地域会社においては、引き続き、各種の収益増加施策を講じたり、費用の一層の削減に努めたりするとともに、精度を高めた診療科別収支の分析等を行い、その結果に応じて診療体制を整備するなどして、収支の改善を図ることが望まれる。

さらに、病院運営をめぐる環境の変化に即応した収支計画等の見直しを行うとともに、中長期的な収支計画の策定やそれの必要に応じた修正を行い、これらの計画に基づき、関係機関等との調整を図りつつ、次のような検討を進めるなど総合的な施策を講じることが望まれる。

(1) 中長期的に収支相償が見込める病院等については、その早期実現に努めるとともに、今後の病院を取り巻く厳しい環境にも対応できるよう病院等の規模や特徴を斟酌しながら、自立経営をめざしてその在り方を幅広く検討すること

(2) 中長期的に収支相償が見込めない病院等については、地域医療への影響に十分配慮しながら、運営形態の抜本的な見直しも含めてその在り方を検討すること