平成13年度決算検査報告

国立病院特別会計は、国立病院特別会計法(昭和24年法律第190号)に基づき、国立病院の事業を円滑に運営し、その経理の適正を図るために設置されたもので、病院勘定と療養所勘定の2勘定が設けられている。

病院勘定においては、国立病院及び国立高度専門医療センター(以下「ナショナルセンター」という。)のうち国立がんセンター、国立循環器病センターなどの経理を行っている。国立病院は主として広域を対象とした総合診療業務等を実施し、ナショナルセンターは特定の疾患に関する全国の中心的な機関として高度先駆的医療等を実施している。

療養所勘定においては、国立療養所及びナショナルセンターのうち国立精神・神経センターなどの経理を行っている。国立療養所は主として特殊な療養を要する難病等に対する専門的医療等を実施している。

平成13年度末現在の国立病院及び療養所の施設数は、それぞれ69箇所、117箇所となっており、昭和20年代と比べると、統合、廃止、病院・療養所への転換、地方公共団体への移譲のほか、61年度から推進された再編計画の実施により、施設数は大きく減少している。

国立病院・療養所の再編成は、行政改革の一環であるとともに、医療機関の役割分担を踏まえ全国的視点の下に行われているが、平成16年度には施設ごとに区分経理する単一の独立行政法人へ移行することとなっている。

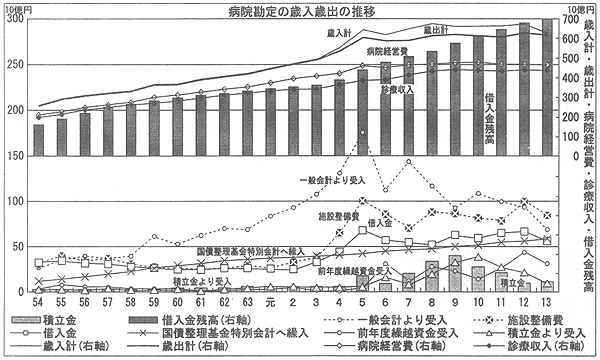

(ア) 歳入歳出の構造及び推移

13年度決算では、歳入6275億円、歳出6156億円で、119億円の剰余金を生じており、翌年度繰越額77億円を控除した41億円を財政法第44条の資金である積立金として積み立てている。

主な歳入は、病院(診療)収入4368億円(構成比69.6%)、一般会計からの受入れ694億円(同11.1%)、借入金568億円(同9.1%)、積立金からの受入れ105億円(同1.7%)、前年度繰越資金受入319億円(同5.1%)である。

このうち一般会計からの受入れは、一般経費分652億円、看護婦養成経費分42億円である。積立金からの受入れは、歳出の財源に充てる必要がある場合に積立金を取り崩して歳入に繰り入れているものである。

主な歳出は、病院経営費4640億円(構成比75.4%)、施設整備費857億円(同13.9%)、国債整理基金特別会計への繰入れ602億円(同9.8%)である。このうち国債整理基金特別会計への繰入れは、借入金の償還金及び利子に相当するものである。

なお、本勘定は、少子・高齢化、IT化等に対応した構造改革の推進のための施設整備費として、産業投資特別会計からNTT株式売払収入を原資とするBタイプ貸付金2億円を13年度補正予算で新たに受け入れており、これを改革推進公共投資施設整備費として支出している。

近年の歳入歳出は、5年度以降、横ばい傾向となっている。

一般会計からの受入れが5年度を境に大幅に減少する中で、8年度以降は診療収入の伸びも低下している。これに対し、4年度から5年度にかけて急増した施設整備費は、その後も1000億円前後の水準が続いているが、歳出の大半を占める経営費は、5年度以降、抑制気味に推移している。

施設整備費と連動して、借入金は4、5両年度に増大している。また、積立金からの受入れも6年度に100億円を超え、10年度には401億円を歳入に繰り入れている。しかし、主に施設整備費の増加に関連する翌年度繰越額も増加しており、6年度以降、前年度繰越資金受入が増加している。

積立金の歳入への繰入れについてみると、前年度末の積立金残高のほぼ全額を翌年度に繰り入れている。

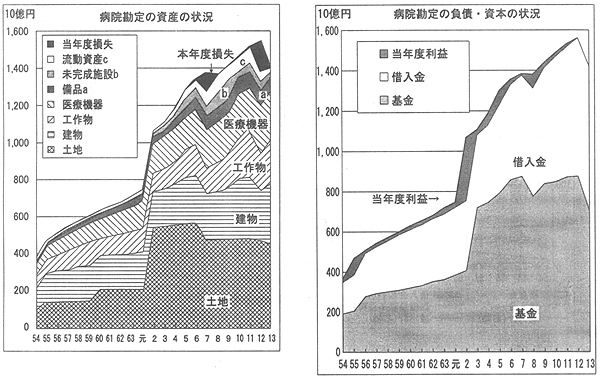

(イ) 資産及び負債・資本の状況

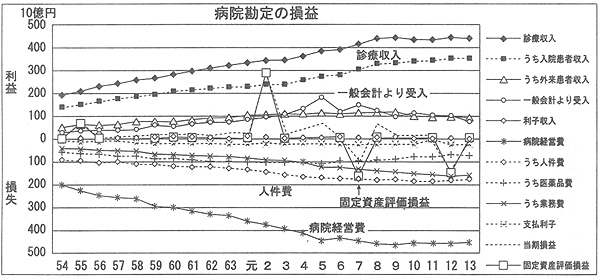

13年度末の資産計及び負債・資本計は1兆4159億円である。

資産のうち、固定資産1兆3803億円が全体の97.5%を占めている。病院等の用地、施設等が主で、土地32.2%、建物22.4%、工作物17.9%、医療用機械器具17.1%である。流動資産は288億円で2.0%を占める。

固定資産については、5年ごとの国有財産の価格改定の結果生じた評価差益又は差損(昭和55年度647億円、60年度42億円、平成2年度2849億円、7年度▲1681億円、12年度▲1531億円)の影響で大きく変動しており、特に土地の増減が著しい。この結果、7、12両年度に単年度損失を計上している。

負債・資本の内訳は、借入金6998億円が49.4%、基金7144億円が50.5%で、これらが大部分を占めている。

基金は、毎年度の損益計算上の利益又は損失を整理して積み立てているもので、資本に相当する部分である。2849億円の単年度利益及び1681億円の単年度損失を生じた翌年度の3、8両年度に大きく変化している。

借入金は、施設費を支弁するため必要があるとき借入れをすることができることとされているもので、次第に構成比が高まっている。

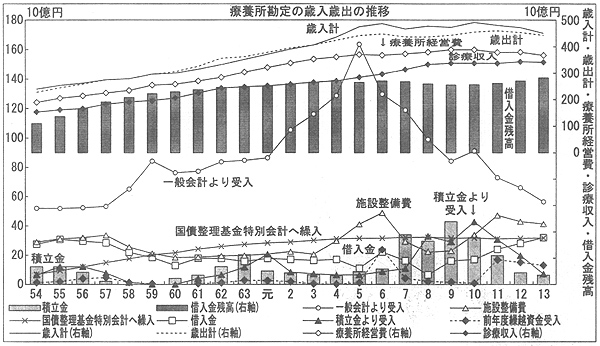

(ア) 歳入歳出の構造及び推移

13年度決算では、歳入4505億円、歳出4433億円で、71億円の剰余金が生じており、翌年度繰越額41億円を控除した29億円を積立金として積み立てている。

主な歳入は、療養所(診療)収入3389億円(構成比75.2%)、一般会計からの受入れ559億円(同12.4%)、借入金314億円(同7.0%)、積立金からの受入れ73億円(同1.6%)、前年度繰越資金受入126億円(同2.8%)である。このうち一般会計からの受入れは、一般経費分539億円、看護婦養成経費分20億円である。主な歳出は、療養所経営費3683億円(構成比83.1%)、施設整備費412億円(同9.3%)、国債整理基金特別会計への繰入れ313億円(同7.1%)である。

なお、本勘定でも、病院勘定と同様に産業投資特別会計から6816万円を受け入れている。

療養所勘定の歳入歳出も、5年度以降横ばい傾向で推移している。

一般会計からの受入れは、病院勘定と同様、5年度以降大幅に減少しているが、診療収入はそれほど減少していない。施設整備費は、6年度以降減少していたが、11年度以降の支出は増加している。一方、歳出の大半を占める療養所経営費は横ばい傾向である。

借入金は、9年度以降増加に転じている。積立金からの歳入受入れも、最近は高い水準となっており、7年度以降は100億円を超えている。前年度繰越資金受入は、6年度及び11年度以降に多くなっている。

また、病院勘定と同様、前年度末の積立金のほぼ全額を翌年度の歳入に繰り入れている。

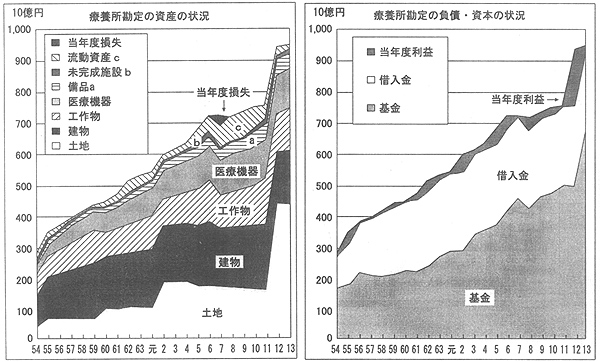

(イ) 資産及び負債・資本の状況

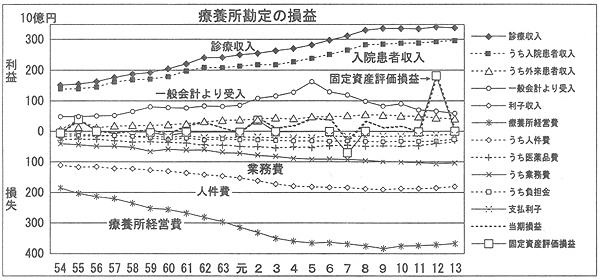

13年度末の資産計及び負債・資本計は9487億円である。

資産の内訳は、固定資産が9295億円で98.0%、流動資産が154億円で1.6%である。

国有財産の価格改定の結果をみると、昭和55年度366億円、60年度▲179億円、平成2年度368億円、7年度▲683億円、12年度1791億円で、特に12年度の増加が大きい。

負債・資本の主な内訳は、借入金2771億円(29.2%)、基金6709億円(70.7%)である。また、借入金は近年ほぼ横ばいとなっている。

病院勘定の13年度の損益の状況をみると、診療収入と病院経営費の動向は歳入歳出と同じく8年度からほぼ横ばいである。

入院患者収入は増加傾向にあるが、外来患者収入は近年横ばいないし減少傾向にある。人件費、医薬品費の伸びが抑えられ、特に医薬品費は抑制気味に推移している。

その結果、損益の変動は専ら固定資産評価損益が原因で、昭和55年度、平成2年度には単年度利益が膨らんだが、7、12両年度には大幅な単年度損失を計上している。

こうした中で、一般会計からの受入れはピーク時に比べれば少ないが、近年は1000億円前後の受入れが続いている。

療養所勘定の損益も、おおむね病院勘定と同じような傾向がみられる。

ただし、12年度に病院勘定が固定資産評価差損を計上しているのに対し、大幅な評価差益を計上している。また、一般会計からの受入額が減少している。

本会計は、国立医療機関にふさわしい高度専門的な医療等を担うべく機能の質的強化を図るための再編成を現在推進しており、病院等の統廃合及び経営移譲を順次行っている。また、16年度の独立行政法人への移行に併せて、病院・療養所の枠組みの見直しや施設ごとに独立した区分経理によって業績評価を行うなどして一層の経営合理化の推進を予定している。

これまでの経営収支の状況をみると、経営費は診療収入を常に上回っていたが、人件費、医薬品費を中心とする経営努力の結果、5年度以降、収支差はおおむね縮小傾向にあり、5年ごとの固定資産の価格改定の影響を除けば、経常的な損益はおおむね均衡している。財政負担についても、一般医療は診療収入で経費を賄い、採算のとれない政策医療だけを対象として収支均衡するように一般会計からの繰入れが行われてきたが、増収策と経費節減努力が大きな効果を上げる中で、一般会計からの受入額が減少しつつある。

しかし、病院勘定において借入金依存度が徐々に高まり、両勘定とも入院患者収入の増加とは対照的に外来患者収入が減少傾向にあり、収支構造には変化もみられることから、今後の経営状況の動向に留意する要がある。