平成13年度決算検査報告

国民年金特別会計は、国民年金特別会計法(昭和36年法律第63号)に基づき、国民年金法(昭和34年法律第141号)により国が行う国民年金事業に関する経理を一般会計と区分して行うため設置されており、基礎年金、国民年金、福祉年金及び業務の4勘定に区分されている。

国民年金制度は、厚生年金、共済年金等の被用者年金に加入できない自営業者、農林漁業従事者等のために創設された年金制度として発足し、昭和60年度までは、国民年金、福祉年金、業務各勘定の3勘定となっていた。このうち、国民年金勘定は、保険料を納付して老齢、障害、死亡等一定の要件を満たした者又はその遺族(以下「受給権者」という。)に年金を給付する拠出制年金の業務を、福祉年金勘定は、拠出制年金の対象とされなかった者に年金を給付する無拠出制の福祉年金の業務を行っていた。

61年4月からは、高齢化社会の到来等社会情勢の変化に対応し、公的年金制度の長期的安定と整合性ある発展を図るため、国民年金法等の一部を改正する法律(昭和60年法律第34号。以下「60年改正法」という。)に基づき全国民を対象とする基礎年金制度が導入され、基礎年金勘定が新たに設置された。

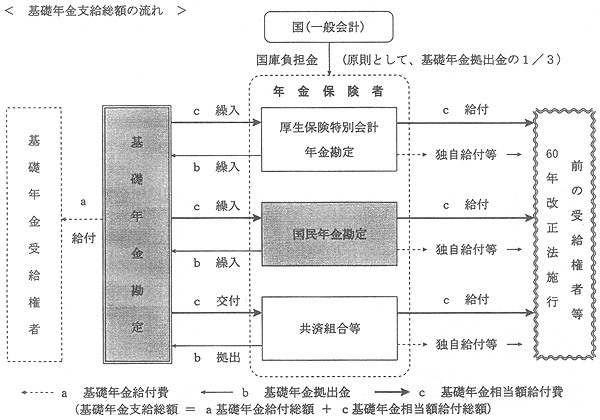

基礎年金勘定で経理する基礎年金制度は、被用者を対象とする厚生年金及び共済年金並びに自営業者等を対象とする国民年金の被保険者に対し、年金保険者の基礎年金拠出金を主な財源として同一の条件で年金を支払うもので、老齢、障害、遺族の各基礎年金がある。公的年金の基礎年金部分を統括する立場に立つことから、国民年金及び各被用者年金制度から被保険者数の比率に応じて給付費用を負担させるとともに、60年改正法施行前の受給権者等に対する基礎年金相当部分は各年金制度で支給することとなっているため、その財源の繰戻しを行っている。

また、本勘定には、60年改正法施行前の国民年金勘定の積立金から本勘定に移換された積立金がある。

国民年金勘定で経理する年金制度は、60年改正法施行前の国民年金の受給権者等(以下「旧国民年金等受給権者」という。)への老齢年金等の給付及び国民年金の独自給付である付加年金、寡婦年金及び死亡一時金(以下「旧国民年金等」という。)の支給を行っており、旧国民年金等には基礎年金相当額が含まれる。上記の基礎年金勘定と資金の受払いを行うほか、財政法第44条の資金である積立金(以下「国民年金積立金」という。)を置いてその運用益等を将来の年金給付財源に充てるなど国民年金事業の経営上の財源の過不足の調整を行っている。

福祉年金勘定で経理する福祉年金の制度は、発足時において既に加入年齢を超えているなどの理由で拠出制年金に加入できない者に対処するもので、そのうち、障害、母子、準母子の各福祉年金受給権者は、60年改正法で障害基礎年金又は遺族基礎年金への裁定(注)

替えがなされている。これらは、死亡等による受給権者の減少が新規裁定等による受給権者の増加を上回っていることから、61年度の202万人から大幅に減少し、平成12年度には18万人となっている。本勘定の主な財源は一般会計からの受入金で、他勘定との資金受払い及び財政法第44条の資金はなく、決算剰余金は翌年度の歳入に繰り入れている。

業務勘定は、保険料収入の取扱い等主に国民年金事業の業務取扱いに関する経理を行っており、決算上剰余を生じたときは、一部を国民年金積立金に組み入れ、残余を本勘定の翌年度の歳入に繰り入れている。

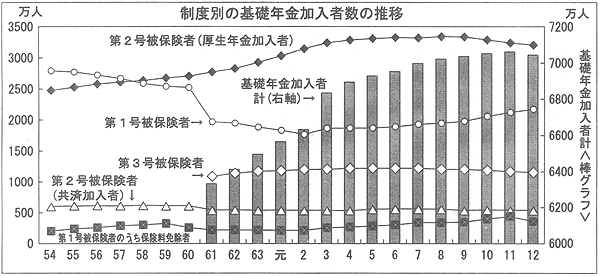

基礎年金の加入者である被保険者は、次の3つに区分される。

第1号被保険者は、日本国内に住所を有する20歳以上60歳未満の者であって、第2号被保険者及び第3号被保険者以外の者である。

第2号被保険者は、被用者年金の加入者である民間サラリーマン、公務員等である。

第3号被保険者は、第2号被保険者の被扶養配偶者(20歳以上60歳未満)である。

基礎年金の保険料は、第1号被保険者については定額制であり、その金額は、少なくとも5年ごとの年金財政再計算によって見直しされている。第2号被保険者及び第3号被保険者については、第3号被保険者分を含めてその属する被用者年金制度が拠出金により負担することとなっている。

基礎年金の財政運営は、賦課方式が採られ、国民年金事業(国民年金勘定)及び厚生年金保険の管掌者たる政府、国家公務員共済組合連合会等の年金保険者たる共済組合等は、基礎年金勘定が受給権者に直接支払う基礎年金給付額と年金保険者が60年改正法施行前の受給権者等に対して支払う基礎年金相当額の合計額(以下「基礎年金支給総額」という。)のうち、それぞれの年金保険者の被保険者数割合等に応じて負担した金額を拠出することとされている。

また、国は、原則として、各年金保険者の基礎年金拠出金に要する費用の3分の1を国庫負担金として交付している。

| 年金保険者 | 国民年金勘定 | 厚生年金保険 | 共済組合等 |

| 負担額の基礎となる数値 | 第1号被保険者数 | 第2号被保険者とその被扶養配偶者の第3号被保険者の数 | 第2号被保険者とその被扶養配偶者の第3号被保険者の数 |

| 昭和61年度負担割合 | 28.6 | 58.6 | 12.8 |

| 平成5年度負担割合 | 24.6 | 63.8 | 11.6 |

| 平成12年度負担割合 | 22.4 | 66.2 | 11.3 |

第1号被保険者は、従来、国民年金への任意加入であった被用者年金加入者の配偶者が60年改正法により加入を義務づけられる第3号被保険者に移行したことなどから、2年度までは減少したが、その後、任意加入であった20歳以上の学生が第1号被保険者として加入を義務づけられたことなどから増加している。

第2号被保険者のうち厚生年金の加入者は、5人未満事業所の適用事業所数が増加したことなどから9年度まで増加した。その後、10年度から12年度までの間、適用事業所数の減少等から同加入者数は減少している。また、共済年金等の加入者は、逓減傾向が続いている。

第3号被保険者は、厚生年金加入者の増加等により7年度まで増加し、その後、減少している。

| 注(1) | 第1号被保険者は昭和60年度以前は強制及び任意加入者の計で、61年度以降は任意加入者を含む。 |

| 注(2) | 平成13年度の各年金制度の加入者数が確定していないため、図は12年度までとした。 |

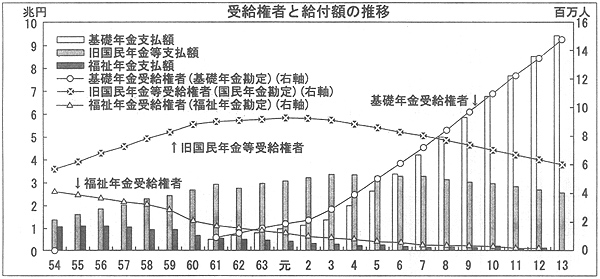

一方、基礎年金勘定と国民年金勘定の給付対象受給権者は、旧国民年金等受給権者の減少に伴い、8年度に逆転している。

(ア) 歳入歳出の構造と積立金

基礎年金勘定では、基礎年金の保険収支を歳入歳出として経理している。

本勘定の歳入は、本会計国民年金勘定、厚生保険特別会計年金勘定及び共済組合等からの拠出金等収入、附属収入等である。

歳出は、基礎年金受給権者に対して本勘定が直接支払う基礎年金給付費、60年改正法施行前の受給権者等に対して年金支給を行う年金保険者へ基礎年金相当額を繰り入れる基礎年金相当給付費繰入及交付金等である。

歳入歳出決算上の剰余は、基礎年金勘定に置かれた積立金には組み入れられず、翌年度の歳入に繰り入れられている。これは、本勘定の財源は、基本的に各公的年金制度からの拠出金収入で賄う仕組みとなっているためである。

基礎年金勘定の積立金は、年金制度改正前の国民年金に任意加入していた被用者年金制度の加入者の配偶者の保険料納付済期間に対応する積立金で、60年改正法により本勘定の積立金として国民年金積立金から移換されたが、その後、新たな組入れ及び取崩しは行われていない。これは、上記のとおり、基礎年金の給付財源は基本的に各年金制度からの拠出金で賄う仕組みとなっているためで、基礎年金の給付財源に充てることができることとされてはいるが、財政融資資金に預託されたままとなっている。

(イ) 歳入歳出の推移

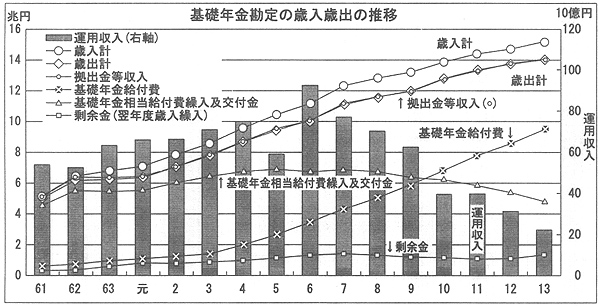

13年度決算では、歳入15兆2202億円、歳出14兆0740億円で、剰余金1兆1461億円を翌年度の歳入に繰り入れている。

主な歳入は、拠出金等収入14兆1880億円(構成比93.2%)、前年度剰余金受入1兆0060億円(同6.6%)、運用収入209億円(同0.1%)である。

主な歳出は、基礎年金給付費9兆3633億円(構成比66.5%)、基礎年金相当給付費繰入及交付金4兆7106億円(同33.5%)である。

近年の歳入歳出の動きをみると、歳入の9割を占める年金保険者からの拠出金等収入は、基礎年金給付総額の増加とともに伸びている。また、決算上の剰余のピークは7年度で、11年度までは減少したが、12、13両年度はやや増加している。運用収入は、低金利環境下で減少しており、6年度の922億円がピークとなっている。

歳入のうち拠出金等収入が増えているのは、本勘定の支給対象である60年改正法施行後の基礎年金受給権者が次第に増加しているためである。

歳出の基礎年金給付費は、本勘定が直接支給する基礎年金受給権者が増加したことなどから増加している。一方、各年金保険者が支給する60年改正法施行前の受給権者等は次第に減少しているため、給付月額は物価スライドで増額しているものの、その基礎年金部分の財源に充てられる基礎年金相当給付費繰入及交付金は、7年度の6兆8377億円をピークとして減少傾向に転じている。

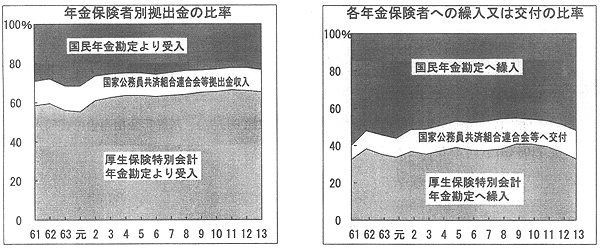

拠出金等収入に対する年金保険者別の拠出金の割合の推移をみると、厚生保険特別会計の拠出金の占める割合が年々上昇している。これは、年金保険者の拠出金の負担割合が、公的年金の被保険者の総数に占めるそれぞれの被保険者数(第3号被保険者は、その配偶者が加入する被用者年金に算入される。)の比率によることとされていて、厚生年金被保険者等の比率が国民年金及び共済組合等の比率よりも高いことなどによる。

一方、基礎年金勘定が繰り入れ又は交付する基礎年金相当給付費の年金保険者別の構成比については、国民年金勘定への繰入れの占める割合が低下していたが、最近は再び増加している。

(ウ) 損益、資産及び負債・資本の状況

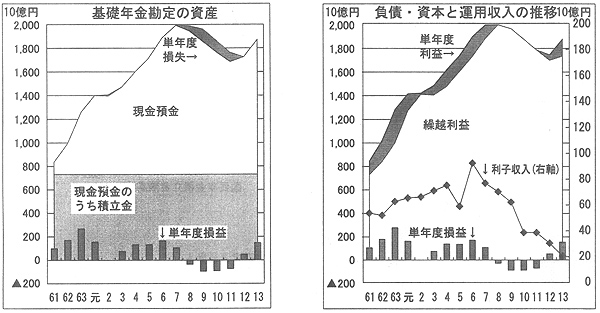

基礎年金勘定の損益の推移をみると、昭和61年度から平成7年度までの間、2年度を例外として、拠出金等収入と利子収入(運用収入)の合計が基礎年金給付総額を上回る単年度利益が続き、8年度から11年度までの間は単年度損失となったが、12、13両年度は再び単年度利益を計上している。

利子収入は、近年の金利動向及び運用資産規模を反映した動きとなっている。

資産及び負債・資本の推移をみると、資産の大半は現金預金である。また、負債・資本については、負債はなく、未収金償却引当金、繰越利益及び当年度利益がすべてである。

現金預金1兆8707億円は、資産合計1兆8736億円の99.8%を占める。このうちの7246億円が積立金分である。

(ア) 歳入歳出の構造

国民年金勘定は、旧国民年金等の保険収支を歳入歳出として経理している。旧国民年金等の財政運営は、積立方式に賦課方式を取り入れた準積立方式が採られており、将来の年金財政の収支の過不足を調整するため、国民年金積立金を置いている。

本勘定の歳入は、第1号被保険者と任意加入者からの保険料収入、国民年金積立金の運用収入、基礎年金勘定からの繰入れ及び一般会計からの繰入れである。また、歳出は、旧国民年金等に係る給付費、還付金、基礎年金勘定への繰入金、国民年金事業の福祉施設に要する経費又は年金資金運用基金への出資金若しくは交付金に充てるための業務勘定への繰入金等である。

基礎年金勘定からの受入れは、本勘定が旧国民年金等受給権者に支給する国民年金給付費に含まれる基礎年金相当給付費の財源として受け入れるものである。

一般会計からの受入れは、国民年金法等の規定に基づく国庫負担金であり、現行では基礎年金に占める国庫負担割合は原則として3分の1となっている。

業務勘定からの受入れは、国民年金印紙により納付された保険料を受け入れるものである。なお、13年度まで市町村が行っていた国民年金印紙による保険料の徴収は、14年度から原則として社会保険庁が行うこととなった。

(イ) 歳入歳出の推移

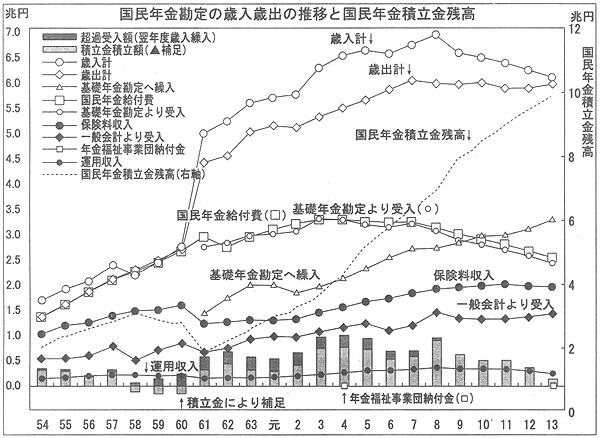

13年度決算では、歳入6兆0388億円、歳出5兆9204億円で、過剰金1183億円を積立金として積み立てている。

主な歳入は、保険料収入1兆9537億円(構成比32.4%)、一般会計からの受入金1兆4307億円(同23.7%)、基礎年金勘定からの受入金2兆4245億円(同40.1%)、運用収入2262億円(同3.7%)である。

主な歳出は、国民年金給付費2兆5182億円(構成比42.5%)、基礎年金勘定への繰入れ3兆2870億円(同55.5%)である。

近年の歳入の動きをみると、旧国民年金等受給権者に対して本勘定が支給する基礎年金相当額の財源を基礎年金勘定から受け入れるようになったため、昭和61年度以降歳入の規模は増大した。しかし、上記受給権者の減少等により平成9年度以降減少している。

保険料収入は、昭和61年度に大幅に減少している。これは、60年改正法により、任意加入者の大部分を占めていた被用者年金加入者の被扶養配偶者が厚生年金又は共済年金等に属する第3号被保険者に移行したためである。その後、保険料収入は生活保護者等の保険料免除者が増加したものの、被保険者数の増加及び保険料月額の上昇により上向いたが、平成11年度の2兆0025億円をピークとして12年度以降は漸減している。また、運用収入のピークは9年度で、その後は横ばいとなり、12年度以降は減少している。

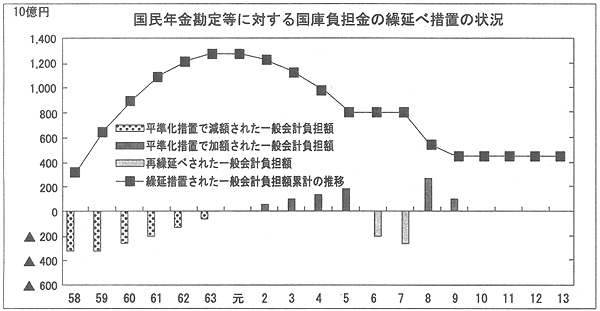

一般会計からの受入れは、基礎年金の財源の3分の1を賄う国庫負担金であるが、福祉年金の受給者数の減少により国庫負担が当面減少し、その後においては国民年金の受給者数が増えるなど国庫負担金の増加が見込まれたことから、昭和58年度から63年度までの国庫負担金の一部が減額されて繰り延べられ、平成2年度から9年度にかけて上乗せ繰入れを行う平準化措置が執られた。この間、6、7両年度には、財政ひっ迫により上乗せ繰入れを予定していた額を更に繰り延べる措置も執られている。

一方、歳出の動きをみると、国民年金給付費は、旧国民年金等の受給権者の増加等に伴って4年度まで増加傾向が続いたが、受給権者の減少により年々減少している。しかし、基礎年金勘定への繰入額は、基礎年金受給権者等が増加し、基礎年金給付総額が増加しているため、本勘定の分担すべき分も増加している。

この結果、歳入歳出の差額である過剰金は、毎年度数千億円の規模に達し、4年度に1兆円を超えたが、13年度には1183億円に減少している。

過剰金から翌年度繰越額を除いた残余は、一般会計、基礎年金勘定及び業務勘定からの受入額でそれぞれ所定の方法により算出される金額を超過する額があれば、この超過受入額を翌年度の歳入に繰り入れ、残りを国民年金積立金に組み入れることとなっている。

国民年金積立金への組入額は、超過受入額はゼロとなったものの、8年度の8932億円をピークとして減少している。

(ウ) 損益、資産及び負債・資本の状況

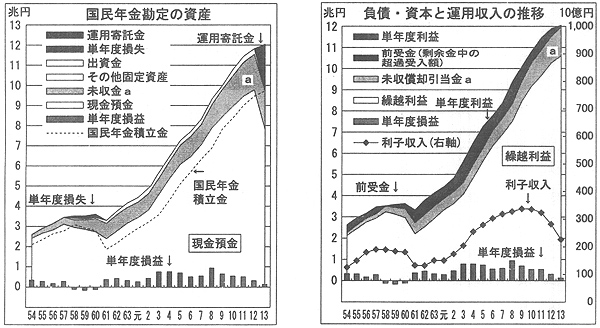

損益の推移についてみると、昭和58年度から60年度までの間は単年度損失を計上したが、その後は単年度利益に転換し、特に平成8年度の単年度利益は9450億円となっている。

昭和58年度から3年間単年度損失を計上した主な原因は、国民年金給付費が増加したのに、これに見合う一般会計からの繰入れが一部減額されて後年度に繰り延べられたためである。

一方、61年度以降単年度利益を計上しているのは、基礎年金勘定からの受入れが同勘定への繰入れを上回る受入超過が平成9年度まで続いたこと、後年度に繰り延べられていた一般会計繰入額が2年度から9年度にかけて上乗せされたことなどによるものである。しかし、10年度以降、単年度利益は減少している。

運用収入は、昭和61年度以降、単年度利益の計上による国民年金積立金の積増しによって運用資産が拡大したため、平成9年度まで増加が続いたが、資金運用部(現財政融資資金)の預託金利回りの低下により、10年度以降は減少している。

資産及び負債・資本の推移をみると、昭和61年度には、国民年金積立金の一部7246億円を基礎年金勘定に移換したため、一時的に落ち込んでいる。その後は順調に繰越利益が増大しているが、最近、その伸び率は低下している。

資産のほとんどは現金預金であり、そのほかは、未収金、年金資金運用基金への出資金等である。負債・資本は、平成8年度以前に前受金があるのみで、残りは未収保険料の償却に備える未収金償却引当金、利益の蓄積である繰越利益及び当年度利益である。

13年度末の現金預金8兆0343億円は、運用寄託金を除いた国民年金積立金の残高に歳入歳出差額である過剰金又は不足金を加えた額に相当し、流動資産の67.8%を占めている。

未収金1兆9158億円の大半は、未収保険料1兆8764億円であり、前年度末資産計上額から不納欠損分を差し引き、新たな発生分を加えるなどして計上している。

前受金は、前項でみた過剰金中の超過受入額であり、翌年度の歳入に繰り入れられる。

未収金償却引当金1兆3144億円は、未収保険料等の不納欠損に備え、前年度末計上額から不納欠損分を取り崩し、損失に計上した未収金償却引当金繰入額を加えている。

年金資金運用基金に対する13年度末の出資金は462億円で、12年度末の525億円に比べて減少している。これは、13年4月に年金福祉事業団が解散し年金資金運用基金が設立された際、承継一般勘定に対する出資について63億円の承継損を計上したことによるものであり、厚生保険特別会計年金勘定と同様である。

13年度末現在、国民年金積立金は9兆8027億円で、このうち7兆4640億円を財政融資資金に預託し、1兆9047億円を年金資金運用基金に寄託し、残余の4519億円は本勘定の支払に繰替使用している。繰替使用中の金額は、昭和58年度から61年度にかけて国民年金積立金の15%前後を占めていたが、平成13年度には4.6%に低下している。

(エ) 出資先の特殊法人の状況

年金福祉事業団の事業及び13年4月に設立された年金資金運用基金への事業の承継については、厚生保険特別会計

に記述している。

本会計の国民年金勘定は、業務勘定を通じて同事業団の一般事業勘定に出資していたが、この出資金は、上記基金の設立の際、承継一般勘定に対する出資として引き継がれた。

同基金の総合勘定では、厚生年金保険、国民年金両特別会計の寄託金と承継運用資産を合同して運用し、その損益を同基金の国民年金勘定、厚生年金勘定及び承継資金運用勘定にあん分している。このうち、国民年金勘定の13年度損益についてみると、当年度利益金は40億円となっている。一方、承継資金運用勘定では、当年度において729億円のあん分利益を得たが、旧年金福祉事業団から承継した財政融資資金からの借入金利息等を加えた損益は6172億円の損失となった。承継一般勘定では、貸付金の繰上償還等に伴う貸付利子補給金の不足等により、当年度損失金345億円が生じている。

また、「金融商品に係る会計基準」に準拠した時価べースでは、本会計からの寄託金1兆9047億円について、13年度末に248億円の損失が生じている。

(オ) 一般会計からの繰入れの繰延べ

国民年金勘定は、国民年金法等の定めるところにより、基礎年金の給付費用のうち国民年金の管掌者たる政府が負担すべき部分の額の3分の1、保険料免除期間に係る給付費の全額、20歳前障害基礎年金の給付額の100分の40、福祉年金から裁定替えされた障害基礎年金等の給付費の100分の40、改正国民年金の老齢給付費のうち嵩上げに相当する額の4分の1をそれぞれ一般会計から繰り入れることとされている。

しかし、これら一般会計からの繰入れの一部は、前記のとおり、後年度に繰り延べられた。すなわち、「国民年金特別会計への国庫負担金の繰入れの平準化を図るための一般会計からする繰入れの特例に関する法律」(昭和58年法律第46号)に基づき、昭和58年度から63年度までの間の福祉年金勘定への繰入分と併せて繰入額の一部が減額され、これを平成2年度から9年度にかけて国民年金勘定へ繰り入れる平準化措置が執られることとなった。

繰り延べられた額のうち、2年度から5年度までの間及び8、9両年度分は、同法の規定どおり一般会計から繰り入れられた。しかし、一般会計の財政事情から、6、7両年度分の繰入れを更に後年度へ繰り延べることとする立法措置が講じられた。この両年度の繰延額は4454億円(元本相当分)であり、13年度末現在で未返済となっている。

国は、国民年金の将来支払について、5年ごとに財政再計算を行い、将来費用の予想額に対応する保険料の段階的引上げを行うこととしている。基礎年金の在り方に関しても、11年度に改正された国民年金法の附則第2条においては、当面、16年までの間に安定した財源を確保し、国庫負担の割合の2分の1ヘの引上げを図ることとされており、今後、国の財政負担の大きな変化も予想される。

国民年金勘定の保険収支の動向をみると、12年度には保険料収入が減少に転ずるとともに、金利低下によって国民年金積立金の運用収入が減少し、積立原資となる決算剰余金も減少傾向にある。重要な年金支給財源の一つである積立金は、11年の財政再計算で12年度末に12.1兆円と見込まれていたが、保険料が据置きとされたり、運用収入が見込みを下回ったりしたことから、9.8兆円の水準にとどまっている。

このような中で、13年度からの財政投融資改革により、国民年金積立金等の財政融資資金に対する義務預託制度が廃止された。国民年金積立金の運用環境が一挙に変化するわけではないが、今後、厚生保険特別会計の年金積立金等と同様に国民年金積立金の自主運用部分の割合が高まっていくにつれて、債券市場や株式市場等の動向の影響を受けることとなる。

したがって、本制度における保険収支の動向は、国民すべての利害に関係する大きな問題であることから、国民年金積立金の運用状況等を含めた本会計の財政状況について留意する要がある。