平成13年度決算検査報告

産業投資特別会計は、産業投資特別会計法(昭和28年法律第122号)に基づき、産業の開発及び貿易の振興のために国の財政資金をもって投資(出資及び貸付け)を行うことにより国民経済の発展と国民生活の向上に資するとともに、その経理を一般会計と区分して行うため設置されている。

本会計には、産業投資勘定と社会資本整備勘定があり、産業投資勘定は従来からの本会計の業務について経理している。社会資本整備勘定は、昭和62年度に設置され、社会資本整備促進法に基づく無利子貸付けに係る経理を行っている。

社会資本整備促進法によると、国債整理基金特別会計が保有するNTT株式売払収入の一部は、政府保有資金の有効活用の観点から毎年度の国債の償還に支障を生じない範囲内で、公共的建設事業等に必要な費用の財源として無利子で貸し付けることができることとされている。

(ア) 歳入歳出の構造と推移

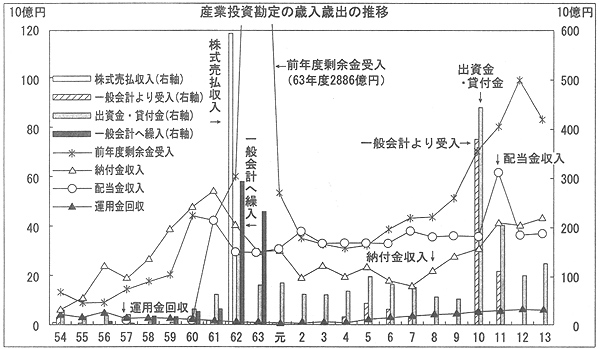

平成13年度決算では、歳入1741億円、歳出1249億円で、剰余金491億円を翌年度の歳入に繰り入れている。

主な歳入は、前年度剰余金846億円、国際協力銀行の納付金441億円、日本電信電話株式会社、日本たばこ産業株式会社及び電源開発株式会社の配当金収入374億円、運用金回収64億円である。主な歳出は、特殊法人等に対する出資金1246億円である。

近年の歳入の推移をみると、昭和60年度に、新たにNTT株式の3分の1、日本たばこ産業株式会社の株式(以下「JT株式」という。)の2分の1が本会計の資本の充実に資するため一般会計から所属替え(残りは国債整理基金特別会計)となり、61年度に配当金収入が増加している。62年度には、所有していた日本航空株式会社の株式の売却により株式売払収入は5954億円に達し、この影響で63年度の前年度剰余金受入が急増している。その後の剰余金の増加は、納付金及び配当金収入の増加が主な要因である。

歳出についてみると、特殊法人等に対する出資金・貸付金である産業投資支出は、平成10年度には4472億円に急増し、11年度も2032億円となっている。これらの財源として、両年度とも経済対策のための補正予算でそれぞれ3823億円、1102億円が一般会計から繰り入れられている。

一方、一般会計への繰入れは、昭和56年度から63年度にかけて行われ、ピークである62年度には2949億円が繰り入れられた。なお、56年度から59年度にかけての繰入れは、「財政運営に必要な財源の確保を図るための特別措置に関する法律」(昭和56年法律第39号)に基づくものである。

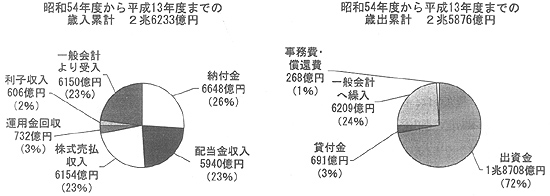

54年度から平成13年度までの間における歳入歳出の累計収支(前年度剰余金受入を除く。)をみると、歳入累計2兆6233億円の主な内訳は、納付金及び配当金収入1兆2589億円、株式売払収入6154億円、一般会計からの受入れ6150億円、利子収入606億円、運用金回収732億円である。一方、歳出累計2兆5876億円の主な内訳は、出資金1兆8708億円、貸付金691億円、一般会計への繰入れ6209億円である。したがって、出資金及び貸付金は、納付金及び配当金収入と株式売払収入の合計額にほぼ見合うかたちとなっている。

(イ) 資産及び負債・資本の状況

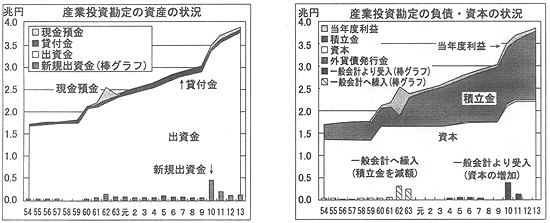

13年度末の資産計3兆8605億円の内訳は、出資金3兆7863億円、貸付金249億円、現金預金491億円等となっている。

13年度末の出資法人は29法人である。本会計は、投資回収することを原則としており、国庫納付に関する規定のある法人に出資している。

各年度の出資状況をみると、株式売払収入が増加した昭和62年度の出資は1339億円となっていた。その後、配当金、納付金収入等を原資として出資していたが、平成10、11両年度には、補正予算による一般会計からの繰入れも原資として、4471億円及び2032億円と出資が増加している。この結果、13年度末の出資金残高は、昭和54年度の2.3倍に増加している。

また、貸付金は、平成13年度末において基盤技術研究促進センターほか2法人に貸し付けているが、6年度末の貸付金残高552億円をピークとして逐年減少している。

一方、13年度末の資本は2兆2446億円、積立金1兆5329億円、本年度利益829億円となっている。昭和57年度までは外貨債発行金があったが、58年度に償還を終えている。

本勘定の資本は、米国対日援助見返資金特別会計等の廃止に伴い引き継いだ額、一般会計からの資金及び歳入への繰入金に相当する額、一般会計から承継した旧日本開発銀行及び旧日本輸出入銀行に対する出資金の額と一般会計から所属替えされたNTT株式及びJT株式との合計額から一定の額を控除した額に相当する金額等とされている。最近では、平成10、11両年度の一般会計からの繰入れで4925億円増加している。

また、積立金は、損益計算上の利益を組み入れ、損失を生じたときは積立金を減額して整理するほか、本勘定の歳出において行った一般会計への繰入れは、全額積立金を減額して整理している。一般会計への繰入れのピークは、多額の株式売払収入を計上した昭和62年度であり、これにより積立金は大きく減少したが、その後の利益計上により、積立金残高は一貫して増加している。

(ア) 無利子貸付制度

無利子貸付制度は、次の3種類とされている。

〔1〕 Aタイプ(収益回収型)

地方公共団体以外の者が国の直接又は間接の負担等を受けることなく実施する公共的建設事業のうち、当該事業又はこれと密接に関連する他の事業から生じる収益をもって当該事業に要する費用を支弁することができると認められるものについて貸し付けるもの

〔2〕 Bタイプ(補助金型)

地方公共団体等が実施する公共的建設事業のうち、民間投資の拡大等に寄与すると認められるものであって緊急に実施する必要のあるものにっいて貸し付け、償還時に償還金に相当する補助金を交付するもの

〔3〕 Cタイプ(民活型)

国民経済の基盤の充実に資する施設整備を民間事業者の能力を活用して促進することを目的とする法律に基づき当該施設を整備する事業その他政令で定める事業について、これを行う第3セクターなどに対して日本政策投資銀行及び沖縄振興開発金融公庫を通じ貸し付けるもの

上記のうちA及びBタイプは、本勘定が直接貸付けを行うほか、本勘定から貸付資金の繰入れを受けた他の特別会計でも貸付けを行っている。これらの特別会計は、平成12年度末現在では、国有林野事業(治山勘定)、道路整備、治水、港湾整備、都市開発資金融通各特別会計となっている。また、Cタイプは、日本政策投資銀行等に対し貸付けを実施している。

なお、13年度には、構造改革を更に加速しつつデフレスパイラルに陥ることを回避するため、次のような社会資本整備促進法及び関連法律の改正が行われた。

Aタイプは、対象事業を公共性の高い事業に限定し、事業主体に民間事業者を追加した。

Bタイプは、対象事業を民間投資の創出、就業機会の増大に資するものであって緊急に実施する必要のあるものに限定し、償還期間を10年から5年に短縮した。また、従来からの補助事業に加えて国の直轄事業も対象とし、さらに、公共事業から保育所、介護施設、研究施設等の施設費を含めた公共投資全体に対象を拡大した。これにより、一般会計のほか、国立病院、国立学校、国営土地改良各特別会計にも資金が繰り入れられることとなった。

Cタイプは、対象事業に民間事業者によるPFI事業を追加するなどの変更が行われた。

(イ) 歳入歳出の構造と推移

社会資本整備勘定の財源となるNTT株式売払収入は、国債整理基金特別会計から一般会計を経由して繰り入れられる。また、本勘定から国債整理基金特別会計への繰戻しも一般会計を経由して行われる。

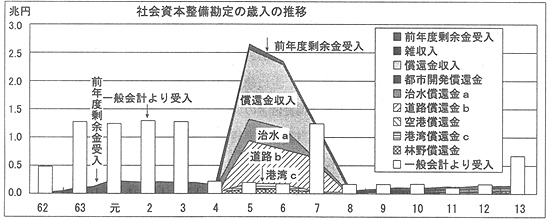

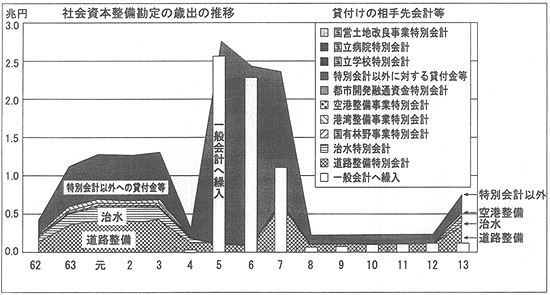

13年度決算では、歳入8401億円、歳出7760億円で、剰余金641億円を翌年度の歳入に繰り入れている。

主な歳入は、他会計からの受入れ7160億円(うち一般会計分6644億円、道路整備、治水、港湾整備、都市開発資金融通4特別会計分515億円)、特別会計以外の貸付先からの償還金収入566億円、前年度剰余金受入674億円である。主な歳出は、改革推進公共投資関連の歳出5374億円(うち一般会計分240億円)、一般会計への繰入れ1133億円である。

本勘定の近年の歳入歳出の推移をみると、昭和62年度から平成5年度までBタイプの貸付けを実施しており、4年度以外は各年度とも歳入歳出が膨らんでいる。このBタイプ貸付金は、5、6両年度に、貸付資金を繰り入れていた他の特別会計等からその全額が繰上償還され、一般会計を経由して国債整理基金特別会計へ繰り戻されたため、歳入歳出とも増加している。

同様に7年度には、A、Cタイプ両貸付金の繰上償還が行われた。この際、償還のための見合い財源が一般会計から本勘定に繰り入れられ、これを繰上償還を行う他の特別会計等に新規に貸し付けている。また、繰上償還金は、上記と同様に、一般会計を経由して国債整理基金特別会計へ繰り戻している。このため、7年度には、繰上償還に係る歳入とその繰戻しに係る歳出のほか、償還見合い財源に係る歳入と新規貸付けに係る歳出が計上されたことから、歳入歳出とも倍増する結果となっている。

上記の国債整理基金特別会計への繰上償還額のうち、Bタイプ貸付金に係るものは、5年度2兆5621億円、6年度2兆2644億円となっている。また、A、Cタイプ両貸付金に係るものは、7年度1兆0713億円となっている。これらは、一般会計の国債整理基金特別会計に対する国債償還財源の定率繰入等の停止により、国債整理基金の運営に支障が生じるおそれがあったため、貸付財源に充てたNTT株式売払収入を本来の使途である国債の償還に充当することとし、本勘定が既往に貸付資金を繰り入れていた特別会計等から貸付資金の償還を受けたことによるものである。

財政法第4条では、社会資本整備に充てるための建設国債の発行が認められている。5、6両年度のBタイプ貸付金の繰上償還に際しては、主に建設国債の発行で調達した資金が補助金として交付される。また、7年度のA、Cタイプ両貸付金の繰上償還に際しても、上記と同様にして調達した資金を主な財源として、繰上償還金相当額の新規貸付金が貸し付けられた。これによって、特例国債を発行せずに国債償還財源を確保している。

13年度には、新たな貸付けスキームの下で、2兆5000億円のA、Bタイプ両貸付金の貸付けを行うこととする補正予算が成立し、一般会計240億円、道路整備特別会計2937億円、治水特別会計1191億円、空港整備特別会計213億円、国有林野事業特別会計136億円、港湾整備特別会計89億円、国立学校特別会計87億円、国営土地改良事業特別会計47億円、都市開発資金融通特別会計18億円、国立病院特別会計3億円、地方公共団体等409億円、計5374億円が貸し付けられ、不用額270億円を除いた残額である1兆9355億円は翌年度に繰り越された。

なお、国債整理基金特別会計が保有するNTT株式210万余株を市場売却することが予定されているが、法律改正により、9年度以降の株式売払収入は預金保険機構に交付する交付国債の償還財源に優先して充てることなどとなっている。このため、これらの株式売払収入が本勘定に繰り入れられることは現在のところ予定されていない。

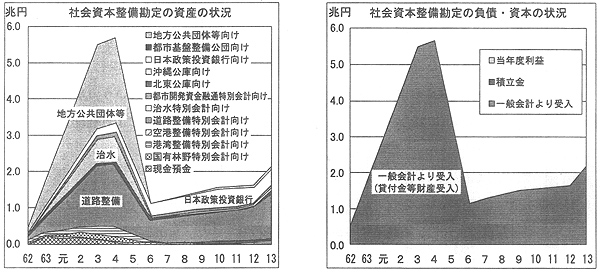

(ウ) 資産及び負債・資本の状況

13年度末の資産計2兆1919億円の内訳は、他会計繰入金1兆5702億円、貸付金5576億円、現金預金641億円となっている。

他会計繰入金は、A、Bタイプ両貸付金の貸付資金の繰入れである。

Bタイプ貸付金は、5、6両年度の繰上償還で全額償還されているが、13年度に新たに5156億円の繰入れを行っている。

日本政策投資銀行等への貸付金はCタイプ貸付金であり、13年度末の貸付残高は4886億円となっている。

一方、これらの財源には、一般会計から繰り入れられた貸付金等財源受入2兆1918億円が充てられている。産業投資勘定と異なり、本勘定には資本に関する規定はなく、一般会計から貸付金財源を受け入れている。

本勘定においても、損益計算上の利益又は損失の処理方法は産業投資勘定と同じであり、昭和62年度以降毎年度利益計上が続いているが、積立金としての蓄積はわずかである。

社会資本整備勘定については、平成13年度末までに実施した社会資本整備の無利子貸付金の財源として、昭和61年度から63年度までの間のNTT株式売払収入10兆0827億円のうちの75%が充てられている。これに、平成13年度予算に計上されたものの決算で繰り越されている2兆0162億円を加えると、株式売払収入のうちの95%が貸付財源に充てられていることになる。

このうち、13年度の第2次補正予算において計上されたBタイプ貸付金は、2兆4583億円である。この貸付けは、繰入先の一般会計又は特別会計から本会計に対して償還される際に、償還金額と同額の資金を一般会計が繰り入れるスキームとなっている。

したがって、その貸付け等の動向について留意する要がある。