平成13年度決算検査報告

国有林野事業特別会計は、国有林野事業特別会計法(昭和22年法律第38号)に基づき、国有林野事業を国有林野の有する公益的機能の維持増進を基本としつつ企業的に運営し、その健全な発展に資することを目的として、同事業に関する経理のほか、治山治水緊急措置法(昭和35年法律第21号)に規定する治山事業に関する経理を一般会計と区分して行うため設置されている。

本会計は、国有林野事業を経理する国有林野事業勘定(以下「林野勘定」という。)及び治山事業を経理する治山勘定の2勘定に区分されている。このうち林野勘定は発生主義により経理しているが、治山勘定は現金主義により経理している。

林野勘定では、財務状況の悪化等に対応して、国有林野事業改善特別措置法(昭和53年法律第88号)による組織・要員の合理化、縮減等様々な経営改善を行ってきた。しかし、収穫量の減少や木材価格の長期低迷等により厳しい経営状況が続いた。このため、平成9年度には、累積欠損金が1兆7537億円、累積借入債務が3兆7446億円に達する危機的な財務状況となった。

10年10月には、このような危機的状況に対処して国有林野事業の財政の健全性を回復し、国民共通の財産である国有林野を将来にわたって適切かつ効率的に管理経営する体制を確立することにより、国土の保全その他公益的機能の維持増進を行うことなどの国有林野事業の抜本的改革を目的として、国有林野事業の改革のための特別措置法(平成10年法律第134号。以下「改革措置法」という。)等が成立し、15年度までを集中改革期間とし、次の措置を講じることとされた。

〔1〕 国有林野の管理経営の方針を木材生産機能重視から公益的機能重視に転換する。

〔2〕 国の業務は必要最小限のものとし、造林、伐採等の実施については民間に委託するとともに、組織、要員にっいては徹底した合理化、縮減を図る。

〔3〕 10年10月時点の累積債務3兆8875億円のうち、2兆8421億円は一般会計に帰属させ、国有林野事業承継債務借換国債を発行して繰上償還する。本会計は、残りの債務1兆0454億円を負担するが、林野勘定の債務の累増を防止するため、集中改革期間中の借入金を含むすべての債務について一般会計から利子捕給を行う。

〔4〕 独立採算制を前提とした企業特別会計制度から、国土保全等に重要な公益林の適切な管理等のための一般会計繰入を前提とした特別会計制度に移行する。

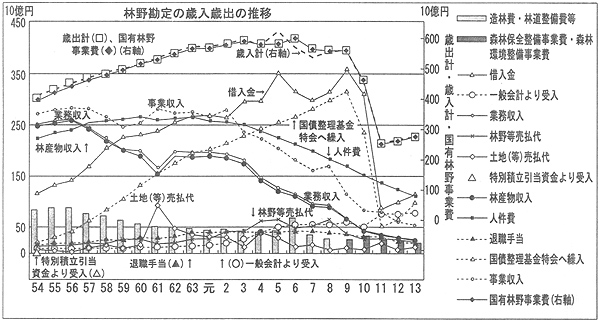

(ア) 歳入歳出の構造及び推移

13年度決算では、歳入2683億円、歳出2738億円で、歳出が歳入を54億円超過している。また、損益計算上の損失519億円は損失の繰越しとして整理している。

主な歳入は、国有林野事業収入562億円(構成比21.0%)、一般会計からの受入れ798億円(同29.8%)、治山勘定からの受入れ139億円(同5.2%)、民間からの借入金1182億円(同44.0%)である。

主な歳出は、国債整理基金特別会計への繰入れ1018億円(構成比37.2%)、森林保全整備事業費191億円(同7.0%)、職員基本給等の人件費1137億円(同41.5%)であり、治山勘定に係る人件費も本勘定で負担している。

改革前と改革後の財政規模を比較すると、歳入のピークは5年度の6237億円、歳出のピークは6年度の5977億円であったのに対し、11年度以降はいずれも2500億円から2700億円台に半減している。これは、一般会計への債務承継により、歳入の借入金及び歳出の国債整理基金特別会計への繰入れがいずれも大幅に低下したためである。

歳入に占める借入金の割合は、10年度には歳入全体の67%を占めるに至ったが、改革後の11年度には32%に激減した。その後、13年度末の借入金残高は、10年度末と比較して1552億円増加しているが、これは、集中改革期間における改革を円滑に推進するため、造林・林道等事業や退職手当等の財源に充てるため借入れ(改革円滑化長期借入金)を行うことが必要とされたことによる。

事業収入のうち業務収入(林産物収入等)は、木材収穫量の減少と木材価格の長期低迷等により、元年度に比べて1割台の水準に落ち込んでいる。また、林野等売払代も土地需要の減退、地方公共団体の財政悪化等から近年低調となっている。

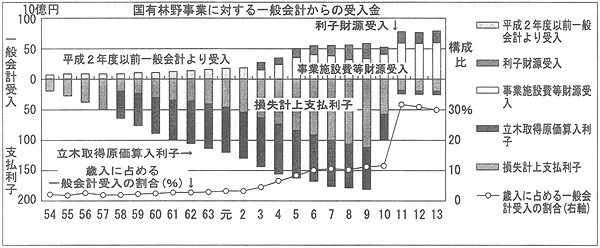

一般会計繰入れは、事業施設費等財源受入と利子財源受入(9年度以前は利子等財源受入)に分類され、その繰入額は改革後に増加し、13年度には元年度比4.5倍となっている。これは、新たな特別会計制度の下での国有林野の管理経営方針の転換により一般会計繰入れが前提となったためである。これにより、森林保全整備事業、森林環境整備事業、公益林等を適切に管理する経費等の財源として毎年約600億円が繰り入れられている。

一方、歳出では、国債整理基金特別会計への繰入れと人件費の低下が著しい。

債務償還費用である国債整理基金特別会計への繰入れは、9年度まで増加の一途をたどったが、10年10月の改革で大幅に減少した。特に利払額は、9年度の1804億円から13年度の246億円へと減少している。

人件費は、ピーク時の昭和60年度の2693億円から平成13年度の1138億円へと減少している。改革措置法に基づき10年度から始まった特別給付金(集中改革期間中、職員数の適正化を緊急に実施するため、募集に応じて定年前に退職する者に対して退職手当のほかに支給するもの)の支出は、13年度までの累計で2億円となっている。

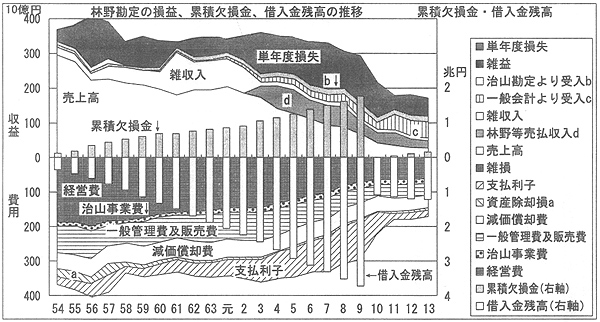

(イ) 林野勘定の損益の推移

損益の推移をみると、昭和56年度以降減少していた単年度損失は、61年度を境に増加傾向に転じ、平成9年度には1394億円に達する状況となった。

しかし、改革以降は、売上高等の収益が減少しているものの、費用面の改善が進んだことから、単年度損失は500億円前後に減少している。

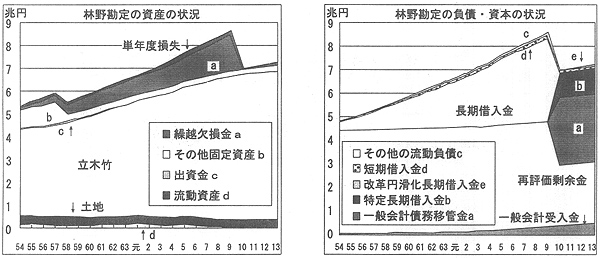

(ウ) 林野勘定の資産及び負債・資本の状況

林野勘定の資産及び負債・資本の構造も、改革措置法の実施により大きく変化した。

すなわち、9年度末の欠損金1兆7537億円及び10年度の本年度損失1008億円の合計額1兆8546億円(資産の部)を資本剰余金中の再評価剰余金(負債・資本の部)でてん補してそれぞれ減額するとともに、長期借入金2兆7647億円と短期借入金773億円の合計額2兆8421億円の一般会計帰属に伴い、負債減少分を資本剰余金中の一般会計債務移管金に振替計上している。

その他の資産及び負債・資本の主な内容は、次のとおりである。

資産の大部分は立木竹である。本会計の固定資産の評価については、企業会計原則に基づき取得原価方式により算定することとされており、立木資産の価額については、取得形態がほとんど自家建設であることから、取得に要した経費とされている。立木竹の資産価額については、国有林野事業の造林事業に要した借入金に係る利子は、当初は費用計上され立木竹の資産価額には含まれていなかったが、昭和58年度から立木の取得原価に算入する方式に変更されている。

一方、自己資本のうち、一般会計債務移管金と同様に大きな割合を占める再評価剰余金は、立木竹、土地等の固定資産の価格改定に伴う評価差益などが累積したものである。

負債のうち特定長期借入金は、国有林野事業の負担とされた債務で、民間からの借換え等を行いながら50年かけて返済するものである。なお、民間借入れは平成10年度から実施している。

改革円滑化長期借入金は、特別会計法に基づく事業施設費や改革措置法に基づく借換え、退職手当及び特別給付金の財源等に充てるための借入金で、13年度末現在の残高は1862億円である。

なお、13年度末の借入金残高の内訳は、財政融資資金8986億円、民間資金3329億円、計1兆2316億円となっている。

(エ) 改革後の債務の処理状況

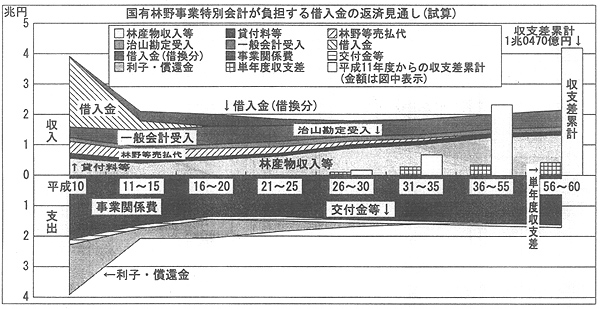

特定長期借入金債務1兆0454億円は、改革措置法の施行から50年後の平成60年度までに一般会計から利子補給を受けつつ返済する予定となっている。また、集中改革期間経過後の16年度以降は、借換えを除き、新規借入れを行わないことが求められている。

林野庁では、10年10月の改革に先立ち、国有林野の管理経営に係る収支見通しについて、一定の条件の下に試算を行っている。これによると、主な債務の償還財源は、林野・土地等の資産処分、林産物収入等の収入から事業関係費等の支出を差し引いた収支差であり、新規借入れを行わないこととしている16年度以降に生じる収支差をもって、まず改革円滑化長期借入金の償還を行い、それが完了した後の「26〜30年度」期以降から、特定長期借入金が減少し始める見込みとなっている。

これまでの収支の推移をみると、収入のうち林野・土地等の売払いは、従来から公用・公共用優先の考え方に立ち、地方公共団体等に対する売払いが主であった。しかし、地方公共団体の財政事情の悪化、土地価格の下落のほか、11年度の麻布グリーン会館の売却(158億円)のような大型物件の売却が終了してきたことなどから、ここ数年売払額は減少している。また、業務収入は、林産物の需給動向や樹材種の特質に応じた生産販売を行うなど従来と異なる新たな経営管理方針の下で収入確保に力を入れている。

一方、支出は、債務償還費用の減少と人件費等の縮減により、今後は安定的に推移する見通しである。

13年度末現在、特定長期借入金1兆0454億円については、償還期限の到来したものはすべて借り換えており、残高は変わっていない。一方、退職手当、特別給付金等に係る改革円滑化長期借入金が増加したため、債務全体としては、10年度末の1兆0763億円と比べて1552億円多い1兆2316億円となっている。

なお、一般会計は、本勘定の特定長期借入金及び改革円滑化長期借入金について、16年度以降も借入金の元本償還が完了するまで利子支払を負担することとされている。また、改革によって一般会計に帰属した債務2兆8421億円の償還財源として発行した国有林野事業承継債務借換国債の13年度末現在の残高は2兆8147億円となっている。

(ア) 歳入歳出の構造及び推移

13年度決算では、歳入2368億円、歳出2262億円で、剰余金105億円を翌年度の歳入に繰り入れている。

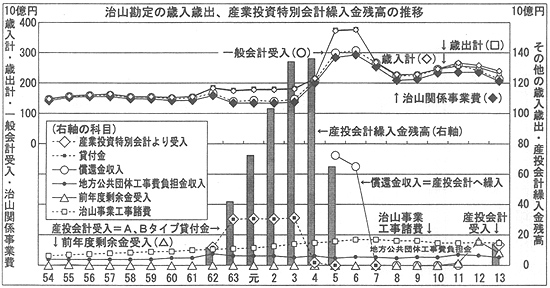

主な歳入は、一般会計からの受入れ2095億円(構成比88.5%)、地方公共団体工事費負担金収入51億円(同2.2%)、産業投資特別会計からの受入れ136億円(同5.8%)、前年度剰余金受入84億円(同3.5%)であり、前二者で全体の90.6%を占めている。

主な歳出は、治山事業費(北海道、離島、沖縄、改革推進公共投資各治山事業費を含む。)2103億円(構成比93.0%)であり、そのうち71%は地方公共団体に対する補助金・交付金、29%が国の直轄施行分となっている。また、産業投資特別会計からの受入れ136億円のうち10億円(同7.7%)が地方公共団体へ貸し付けられている。

歳入歳出の推移をみると、財政規模は、昭和62、平成4、5各年度に大幅に増加しており、8年度以降は2000億円台で推移している。

昭和62年度から平成3年度にかけての増加は、主として社会資本整備促進法に規定する一定の公共的建設事業を実施する地方公共団体等に対する無利子貸付金の貸付けを行ったことによるものである。

5、6両年度の増加は、バブル崩壊後の公共事業を中心とした経済対策の実施等に伴い、4年度から6年度にかけて治山関係事業費の規模が拡大したこと、昭和62年度から平成3年度までの間に貸し付けたBタイプ貸付金が繰上償還されたことなどによる。なお、Bタイプ貸付金は、地方公共団体等が償還する際に、償還金相当額を補助金として交付するスキームであるため、5、6両年度には、償還金収入とともに補助金の財源である一般会計からの受入金も増加している。また、7年度には、Aタイプ貸付金の繰上償還が行われたが、償還額と同額を治山事業資金収益回収償還時貸付金として森林開発公団(現緑資源公団)に貸し付けている(11年度に繰上償還済み)。

13年度にはBタイプ貸付金が復活し、産業投資特別会計から136億円が繰り入れられた。この資金は、従来の地方公共団体への貸付けに加え、国の直轄の治山事業の支出に充てられ、産業投資特別会計に繰り戻すときに、この繰戻額と同額の資金が一般会計から繰り入れられることとなっている。

(イ) 資産の状況

治山事業で整備する治山ダムなどは、国有財産法上、土地の定着物とみなされ、国有財産現在額報告書等への記載対象とされない。このため、国有財産現在額報告書上、本勘定に所属する国有財産はない。

国有林野の管理経営に係る収支見通しに関する試算では、集中改革期間中に国有林野事業の抜本的改革を行い、新規借入れを行わないようにするとともに、その後に生じる収支差をもって、まず改革円滑化長期借入金について、次いで特定長期借入金について、平成60年度までに債務償還を完了させることとなっている。

改革後の収支等の推移をみると、基本的には、支出の大半を占めていた国有林野事業費と債務償還費用とがいずれも大幅に減少したことに伴い、単年度の財務状況は改善に向かっている。

また、借入金の利子を一般会計が負担することとしたほか、国有林野事業の管理経営方針を転換して一般会計からの繰入れを前提とした特別会計制度に移行したことにより一般会計からの繰入額が増加しているが、今後は国土の保全その他公益的機能の維持増進等に必要とされる水準で推移していくものと考えられる。

したがって、国民共通の財産である国有林野を適切かつ効率的に管理経営する体制を確立するための改革に対する取組みの今後の進展状況及び国有林野事業に係る財務の状況について留意する要がある。