平成13年度決算検査報告

港湾整備特別会計は、港湾整備特別会計法(昭和36年法律第25号)に基づき、港湾整備事業の緊急かつ計画的な実施を目的とする港湾整備7箇年計画の実施に伴い国が施行する港湾整備事業に関する経理のほか、港湾整備関係等受託工事、空港整備特別会計所属空港関係工事、港湾管理者が施行する港湾整備事業に対する負担金又は補助金の交付等に関する経理を一般会計と区分して行うため設置されている。

本会計は、港湾整備勘定及び特定港湾施設工事勘定の2勘定に区分されている。港湾整備勘定は、国が施行する港湾整備事業に関する経理、港湾管理者が施行する港湾整備事業に対する負担金又は補助金に関する経理等を行っている。また、特定港湾施設工事勘定は、企業の合理化に資するために必要な港湾施設の工事に要する費用の一部を受益事業者に負担させることにより、国が直轄で施行するエネルギー港湾施設等の整備に関する経理を行っている。

なお、社会資本整備促進法に規定する一定の公共的建設事業に該当するものに対する無利子貸付け(産業投資特別会計からのA、Bタイプ両貸付金)に関する政府の経理も、当分の間、この会計の港湾整備勘定において行うこととされている。

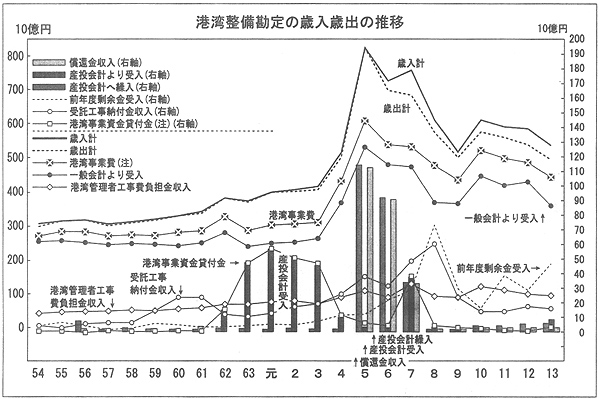

(ア) 港湾整備勘定

平成13年度決算では、歳入5352億円、歳出4969億円で、剰余金383億円を翌年度の歳入に繰り入れている。

主な歳入は、他会計からの受入れ3694億円(一般会計3591億円、産業投資特別会計90億円、空港整備特別会計11億円)、港湾管理者工事費負担金収入942億円である。主な歳出は、港湾事業費(北海道、離島、沖縄、改革推進公共投資各港湾事業費を含む。)4469億円、港湾事業等工事諸費239億円である。

近年の歳入歳出の推移をみると、4年度から7年度にかけて他会計からの受入金、特に一般会計受入金が増え、港湾事業費が大幅に増加している。これは、経済対策の一環として内需の拡大を図るため、多額の補正予算が計上されたためである。事業費が増加する一方、4年度以降は剰余金も増加しており、特に7年度の剰余金は734億円となっている。

5、6両年度には、償還金収入が大幅に増加している。これは、昭和63年度から平成5年度にかけて貸し付けられたBタイプ貸付金が繰上償還されたためである。この貸付金は、地方公共団体が償還する際、償還金相当額を補助金として交付するスキームとなっているため、償還金収入とともに一般会計からの受入金及び港湾事業費が増加している。

また、7年度にはAタイプ貸付金の繰上償還が行われた。この際は、産業投資特別会計から繰上償還相当額の新規の貸付資金を受け入れ、これと同額の資金を産業投資特別会計へ繰上償還金として繰り入れている。このため、7年度の産業投資特別会計との間の受払規模は倍増している。

さらに、13年度にBタイプ貸付金が復活し、産業投資特別会計から89億円を受け入れている。この貸付金は、従来の地方公共団体への貸付けに加え、国の直轄事業の支出にも充てられ、産業投資特別会計へ繰り戻すときに、一般会計から同額の資金が繰り入れられることとなっている。

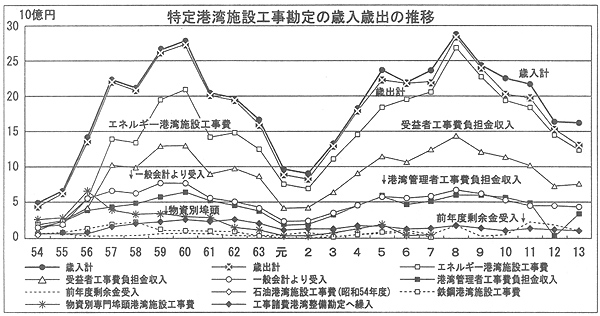

(イ) 特定港湾施設工事勘定

13年度決算では、歳入162億円、歳出131億円で、剰余金30億円を翌年度の歳入に繰り入れている。

主な歳入は、受益者工事費負担金収入75億円、一般会計からの受入れ44億円、港湾管理者工事費負担金収入32億円である。主な歳出は、エネルギー港湾施設工事費122億円である。

近年の歳入歳出には2つのピークがあり、前半は、事業実施港湾数が16箇所に及んだ昭和60年度であり、後半は、事業実施港湾数5箇所において大規模な事業が実施された平成8年度である。

歳出の大部分はエネルギー港湾施設関係が占めており、物資別専門埠頭港湾施設関係の歳出は7年度以降、鉄鋼港湾施設関係の歳出は8年度以降それぞれ実績がない。

歳入の状況をみると、国の負担率が低いのは、国が企業合理化促進法(昭和27年法律第5号)第8条の規定により施行する港湾工事においては、特定の企業が特に利益を受ける場合、当該受益者から負担金を徴収することができる旨規定されているためである。

本会計に所属する資産を、国有財産増減及び現在額報告書でみると、13年度末現在、事務所、職員宿舎等の行政財産(公用財産)及び普通財産の総額1317億円となっており、主なものは、土地623億円、建物176億円及び工作物364億円である。

なお、港湾整備事業等で整備する岸壁、防波堤等の行政財産(公共用財産)は、国有財産台帳への記載等に関する国有財産法第4章の規定が適用されないため、その価額は上記の報告書に計上されない。

また、本会計には、財団法人神戸港埠頭公社等に対する貸付金1061億円がある。

本会計の2勘定のうち、港湾整備勘定は、いわゆる特定財源を有しておらず、一般会計からの受入れは歳入の7割弱となっている。一方、特定港湾施設工事勘定は、財源の5割又は2割を受益者負担金等で賄う仕組みとなっており、一般会計からの受入れは3割弱にとどまる。

このような中で、本会計の財政規模は、バブル崩壊後の累次の経済対策の影響で一時期大幅に拡大し、近年は抑制気味に推移しているが、一般会計からの受入れは13年度現在で3600億円台となっている。

したがって、一般会計の財政負担の動向を含め、本会計の財政状況の推移について留意する要がある。