平成13年度決算検査報告

国債整理基金特別会計は、国債整理基金特別会計法(明治39年法律第6号)に基づき、一般会計及び特別会計からの繰入資金等による国債、借入金等の償還及び利子等の支払に関する経理を一般会計と区分して行うために設置されている。

本会計で行う償還の対象は、一般会計において発行される国債等の償還のほか、特別会計の借入金等の償還も含まれ、本会計に置かれた国債整理基金を通じて一元的、統合的に行っている。

本会計は、国債等の償還財源の一部を調達するため借換国債を発行しているが、その発行収入金はすべて国債整理基金の歳入に繰り入れ、国債等の償還に充てることとされている。

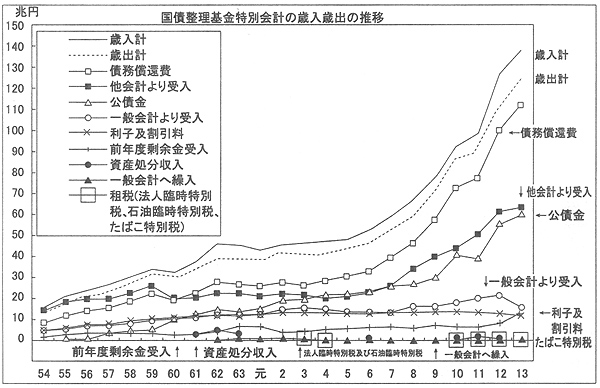

13年度決算では、歳入138兆5380億円、歳出124兆3372億円で、剰余金14兆2007億円を翌年度の歳入に繰り入れている。

主な歳入は、一般会計及び特別会計から繰り入れられる償還財源等の受入れ63兆9022億円、本会計が国債等の借換えのために発行する公債金収入60兆5733億円、前年度剰余金受入、本会計に所属するNTT株式及び日本たばこ産業株式会社の株式(以下「JT株式」という。)の配当金収入、たばこ特別税の税収等である。

主な歳出は、国債・借入金等の債務償還費111兆5943億円、国債・借入金等の利子及び割引料11兆5722億円、一般会計への繰入れ6644億円、国債事務取扱手数料等である。このうち、債務償還費の内訳は、国債償還64兆9203億円、借入金償還45兆6409億円、政府短期証券償還1兆0330億円である。また、一般会計への繰入れは、NTT株式売払収入を、国債の償還等国債整理基金の運営に支障の生じない範囲内で一般会計を経由して産業投資特別会計の社会資本整備勘定で行う無利子貸付金の財源として繰り入れているもので、社会資本整備促進法に基づくものである。

歳入は、国債及び借入金の残高の増加に伴い他会計からの受入金及び公債金収入が大きく増加する一方、一般会計からの受入れは定率繰入等であり、国債の残高を基礎として一定の割合で機械的に算出されることから伸びは低い。公債金収入が年々増加しているのは、国債の償還は、満期到来額に対する償還額のうち一部を現金で償還し、残額を借り換えることにより、60年間で現金償還し終えるといういわゆる60年償還ルールの考え方に基づき、規則的に満期到来額から算出される額の借換国債を発行することとしているためである。また、資産処分収入は、NTT株式及びJT株式の売払収入であり、昭和61、62、63、平成6、8、10、11、12各年度に実施されているが、歳入に占める割合は小さい。

歳出は、利子及び割引料が低金利環境下で低い水準が続く一方、国債及び借入金の元本部分の償還である債務償還費は、国債及び借入金の残高の増加に伴い増加している。

13年度の国債償還は64兆9203億円である。

この国債償還のうち59兆0070億円は、借換国債を発行した収入であそ公債金を財源としており、これ以外の国債残高を純減させる償還(以下「ネット償還」という。)については主に一般会計受入金(一般会計国債費)を財源としている。

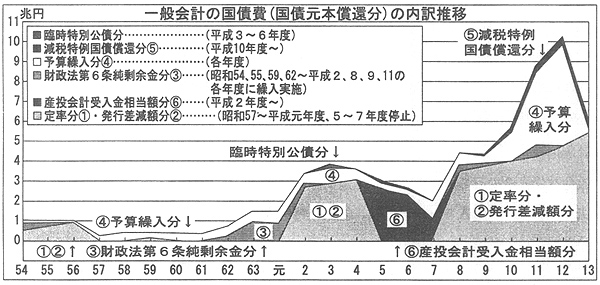

一般会計受入金のうち国債のネット償還財源の内訳は、〔1〕定率繰入、〔2〕発行差減額繰入、〔3〕一般会計の決算上の剰余金繰入、〔4〕予算繰入、〔5〕減税特例国債償還分、〔6〕産業投資特別会計受入金相当額分に区分される。

〔1〕 定率繰入は、昭和41年度以降の国債発行の基本方針とされた本特別会計法第2条に基づく減債制度で、建設国債及び特例国債並びに一般会計承継債務(旧国鉄分等)に係る前年度首の国債発行残高の60分の1相当額(100分の1.6)を毎年度繰り入れるものである。平成10年度以降は旧日本国有鉄道清算事業団及び国有林野事業特別会計の債務の一部を一般会計が承継したことなどにより一般会計の負担が増加したため、たばこ特別税を創設しその税収を一部充当している。

〔2〕 発行差減額繰入は、本特別会計法第2条に基づき、割引国債の価格と額面との発行差減額の年割額(5年及び30年)及び割引短期国債(1年)の発行差減額に対応するものである。

〔3〕 一般会計の決算上の剰余金繰入は、財政法第6条の規定に基づく減債制度であり、一般会計の決算上の剰余金の2分の1以上を償還財源として繰り入れるものである。

〔4〕 予算繰入は、本特別会計法第2条の3の規定に基づき、出資国債等及び預金保険機構特例業務基金国債の償還のために繰り入れるものである。

〔5〕 減税特例国債償還分は、6年度の所得税特別減税及び7年度からの所得税恒久減税分を補うため発行された国債の償還財源として、特例法により繰り入れている。

〔6〕 産業投資特別会計受入金相当額分は、産業投資特別会計社会資本整備勘定が行った無利子貸付けの償還金等について一般会計を経由して繰り戻されたNTT株式売払収入である。

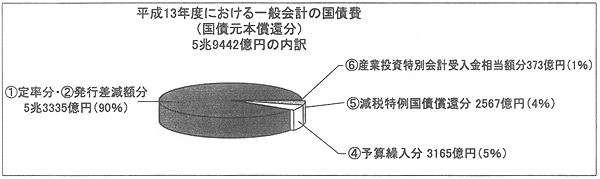

これらネット償還の財源として13年度に一般会計から繰り入れられた額は、5兆9442億円である。このうちネット償還に充てられた金額は5兆9152億円であり、その内訳は普通国債4兆9368億円、預金保険機構特例業務基金国債等9783億円となっている。

一般会計の国債費として繰り入れられたネット償還財源の推移は図のとおりである。

元年度以降でみた償還財源の受入状況は次のとおりである。

一般会計の財政運営の厳しい現状を反映し、元年度及び5年度から7年度までの間は、特例法により定率繰入及び発行差減額繰入が停止され、3、4、7、12各年度には財政法第6条の剰余金繰入も停止された。また、5、6、10各年度には、一般会計の決算上、繰入れの対象となる純剰余金がなかった。

一方、これらの繰入停止により国債整理基金の国債の償還に支障が生じないよう、5年度から7年度までの間に国債整理基金から一般会計を経由して産業投資特別会計の社会資本整備勘定で行われた無利子貸付金の繰上償還が行われたことにより、産業投資特別会計受入金相当額分が増加している。

なお、10、11、12各年度に予算繰入が大幅に増加したのは、預金保険機構特例業務基金国債償還のための財源の繰入れが行われたためである。

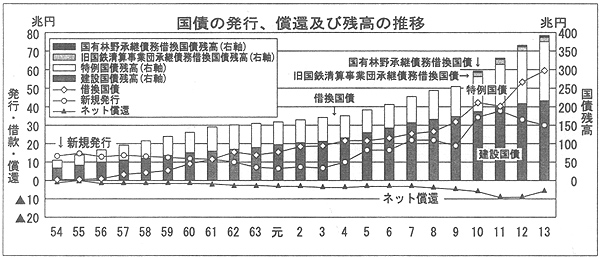

一般会計における新規国債の発行状況とネット償還及び国債借換の状況は図のとおりである。

国債の新規発行額は経済対策等のため近年膨張し、ここ数年は抑制気味に推移しているが、国債残高の累増を反映して借換国債が増加している

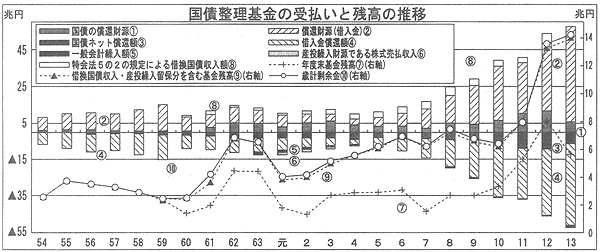

国債のネット償還及び借入金の償還の財源には、一般会計及び特別会計からの繰入金のほか、本会計における株式売払収入、基金の運用収入等が充てられており、基金の残高は、基本的にはこれらの繰入財源に前年度基金残高を加えたものと実際にネット償還した金額との差額である。

各年度の国債償還の債務償還費には、当該年度の公債金収入が充てられているが、発行及び償還が年度を越えるものがある。

すなわち、歳入の公債金収入には、本特別会計法第5条の2の規定により、翌年度の償還財源に充てるため前倒し発行した借換国債収入が含まれる。また、同様に前年度にも前倒し発行した借換国債収入がある。このため、各年度における借換国債に係る国債償還費は、当該年度の公債金収入に前年度の前倒し発行分を加え、当該年度に前倒し発行した額を控除した額となる。各年度特別会計決算参照書には、参考として「国債整理基金における国債及び借入金に係る償還財源の繰入額等、償還額等及び年度末基金残高表」を添付しており、同表の基金残高には、このような翌年度の償還財源に充てるため前倒し発行した借換国債収入は含めず別掲している。

同様に、本会計所属株式の売払収入の一部を翌年度における一般会計への繰入財源とする場合は、基金残高に含めず別掲している。

これら前倒し借換国債収入と翌年度の一般会計への繰入財源を国債整理基金残高に加えた額は、本会計の歳計剰余金として翌年度に繰り越される金額とほぼ一致している。

なお、決算調整資金に関する法律(昭和53年法律第4号)附則第2条により、同資金において一般会計の歳入歳出の決算上の不足を補てんすべき現金が不足する場合には国債整理基金の現金を一時繰り入れることとされている。これにより、昭和57、平成5、6、10各年度に国債整理基金の一部が繰り入れられている。

国債整理基金への繰入れ、国債等の償還及び基金残高の推移は図のとおりである。

13年度末の基金残高は5兆5937億円となっている。昭和59年度以前は借換国債の前倒し発行が行われていなかったため歳計剰余金と基金残高は同程度であったが、60年度以降は前倒し発行相当分だけかい離する状況が続いている。

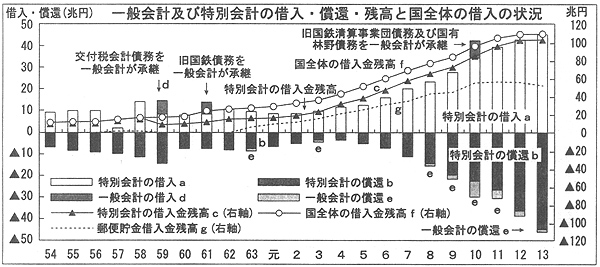

平成13年度末時点の政府借入金残高は109兆5462億円で、一般会計が5兆0111億円、特別会計が104兆5351億円である。

一般会計の借入金は、国債の償還同様、交付税及び譲与税配付金特別会計の債務を除き60年で償還することとなっており、13年度においては8452億円が償還されている。このうち3225億円が借換えであり、ネット償還分は5226億円である。

一般会計の借入金は、昭和58年度までは旧臨時軍事費借入金414億円のみであったが、59年度に交付税及び譲与税配付金特別会計の債務5兆8277億円を、61年度に旧日本国有鉄道の債務5兆0599億円を、平成2年度に旧日本国有鉄道清算事業団の債務9371億円を、10年度に旧日本国有鉄道清算事業団の債務6兆7587億円及び国有林野事業特別会計の債務2兆8421億円をそれぞれ承継したことにより増加している。

特別会計の借入金に係る償還額は、償還期限に応じて各会計から同額の償還財源の繰入れを受けて行っており、国債の償還の場合とは異なり、原則として繰入額と償還額は一致している。13年度においては、44兆7957億円が元本分として、2兆0223億円が利払費分としてそれぞれ繰り入れられ、債務償還等に充てられている。

6年度以降、特別会計の借入金及び償還額が増えているが、これは、主に交付税及び譲与税配付金特別会計の借入額が増加しているためである。また、特別会計の13年度末借入金残高としては、郵便貯金特別会計の借入金が最も多額の53兆3500億円となっており、財政融資資金からの借入金以外の民間資金借入金は、交付税及び譲与税配付金特別会計、国有林野事業特別会計、石炭並びに石油及びエネルギー需給構造高度化対策特別会計の3会計の計16兆6967億円となっている。

昭和61年度に国が保有することとなったNTT株式及びJT株式は、国民共有の財産であることから、60年の本特別会計法の改正により、その売払収入は国民全体の負債である国債等の償還財源に充てることとされた。このため、NTT株式総数の3分の2に当たる1040万株(額面5200億円)及びJT株式総数の2分の1に当たる100万株(同500億円)について、一般会計から本会計に無償で所属替された。

平成10年度には旧日本国有鉄道清算事業団の債務の一部を一般会計が承継したことに伴い、同様に、同事業団の帝都高速度交通営団に対する出資持分2億9314万余口(出資持分価額9371億円)が所属替された。

これらの株式の一部は、昭和61、62、63、平成6、8、10、11、12各年度に売却され、13年度までの売払収入は累計14兆4480億円に達している。

この結果、13年度末時点の保有額は、帝都高速度交通営団出資持分2億9314万余口(出資持分価額9371億円)、NTT株式210万株(額面1050億円)、JT株式33万3334株(同166億円)となっている。

本会計は、一般会計及び他の特別会計の債務を償還するための整理会計であり、国が負担する債務の償還資金の通り道である。したがって、本会計自体が新たな財政負担を生み出すことはないが、本会計の歳入歳出状況は国が抱える債務の償還状況を表している。

近年、一般会計及び特別会計が負担する債務である国債残高及び借入金残高は累増し、13年度末の国債残高及び借入金残高はそれぞれ448兆円及び109兆円、計557兆円となっており、当面、厳しい財政運営が続くことが見込まれる。

したがって、これら国債残高及び借入金残高の動向とともにその債務の償還状況を表す本会計の歳入歳出状況にも引き続き留意する要がある。