平成13年度決算検査報告

食糧管理特別会計は、食糧管理特別会計法(大正10年法律第37号)に基づき、次の〔1〕から〔3〕までに関する一切の歳入歳出を一般会計と区分して経理するため設置されている。

〔1〕 食糧の需給及び価格の安定のための食糧、農産物価格安定法(昭和28年法律第225号)により政府の買い入れる農産物等及び飼料需給安定法(昭和27年法律第356号)に規定する飼料需給計画に基づき政府の買い入れる輸入飼料の買入、売渡、交換、貸付、交付、加工、製造及び貯蔵

〔2〕 米穀等・麦等の輸入に係る納付金の受入

〔3〕 農産物の検査

そして、本会計は、国内米管理、国内麦管理、輸入食糧管理(以下、この3勘定を合わせて「食糧管理3勘定」という。)、農産物等安定、輸入飼料、業務及び調整の7勘定に区分されている。

食糧管理3勘定は、それぞれ国内米、国内麦、輸入食糧(輸入米、輸入麦)の買入れから売却に至る一切の事業を経理している。

農産物等安定勘定は、農産物等の価格が著しく下落した場合、農産物価格安定法による需給調整のための買入れから売却に至る一切の事業を経理している。

輸入飼料勘定は、飼料需給安定法に基づく麦類等の輸入飼料の買入れから売却に至る一切の事業を経理している。

業務勘定は、上記各事業勘定に共通する事務人件費等及び倉庫、サイロその他の固定資産の管理を経理している。

調整勘定は、他の勘定が必要とする資金の調達及び返済並びに食糧管理勘定及び業務勘定の損益を移し受けて行う損益整理を経理している。

調整勘定に置かれた資金(以下「調整資金」という。)は、財政法第44条の資金である。

調整資金には、一般会計から調整勘定に繰り入れられる受入金を充てるほか、食糧管理勘定及び業務勘定の毎年度の損益計算上の損益を移し受けて行う損益整理によって本勘定に生じた利益を組み入れている。また、損益整理後の損失については調整資金を減額して処理している。

一方、農産物等安定勘定及び輸入飼料勘定の損益は調整勘定に移し入れず、それぞれの勘定で経理している。

すなわち、両勘定で利益が発生した場合、それぞれの勘定の積立金に積み立てる。損失が発生した場合、積立金を減額して整理するが、なお損失があるときは、一般会計から直接それぞれの勘定に繰り入れられた損失補てん金により整理し、又は損失の繰越しとして整理する。

本会計では、食糧、農産物等及び輸入飼料の買入代金の財源に充てるため、調整勘定を通して食糧証券を発行している。

食糧証券は、平成11年4月以降政府短期証券として統合され、公募入札方式により発行されており、13年度末の発行残高は9760億円となっている。なお、政府短期証券の償還期間は原則として13週であり、発行事務については財務省が行っている。

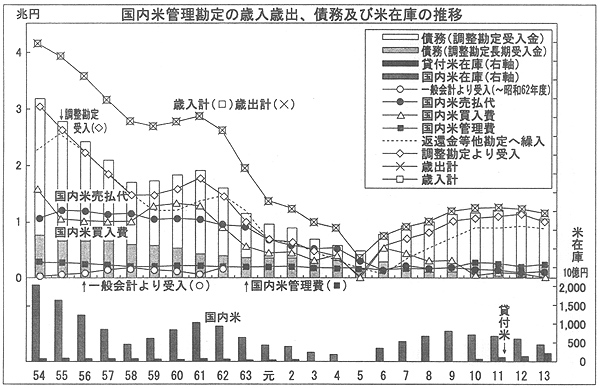

(ア) 国内米管理勘定

13年度決算では、歳入1兆1463億円、歳出1兆1394億円で、剰余金68億円を翌年度の歳入に繰り入れ、損益計算上の損失2644億円を調整勘定に移している。

主な歳入は、調整勘定からの受入れ1兆0045億円(構成比87.6%)、国内米売払代1063億円(同9.3%)である。主な歳出は、返還金等他勘定(業務及び調整勘定)への繰入れ8783億円(構成比77.1%)、国内米買入費304億円(同2.7%)、国内米管理費2307億円(同20.2%)である。

近年の歳入歳出の動きをみると、米需給の変化を背景として、昭和62年度から平成5年度にかけて国内米買入費が売払代を下回り、調整勘定に対する債務である調整勘定からの受入金が減少するとともに、5年度には歳出が3668億円に減少している。

しかし、6年度以降、甚大な被害をもたらした5年度の冷害等を契機として、再び歳入歳出規模が膨らんでいる。これは、平成5年産米の不作によって米在庫が底をつく一方、「主要食糧の需給及び価格の安定に関する法律」の施行により、7年度から政府米の備蓄制度が発足して在庫積増しを図ったためである。

食糧証券で調達した資金は、原則として13週後に償還する必要があるため、返還金等他勘定への繰入れ(資金返済)は調整勘定からの受入れの動きに遅れて推移している。

13年度決算における本勘定の主な資産は、国内米4506億円、貸付米2131億円である。国内米は、昭和56年度以前は1兆円以上の在庫水準であったが、平成5年度の米不作時に底を突き、新備蓄制度発足後の7年度以降4500億円から8300億円の水準が続いている。また、貸付米は、9年度には20億円程度にすぎなかったが、10年度以降急激に増加している。これは、10年度においてインドネシアに対して米70万tを貸し付けたことなどによるものである。

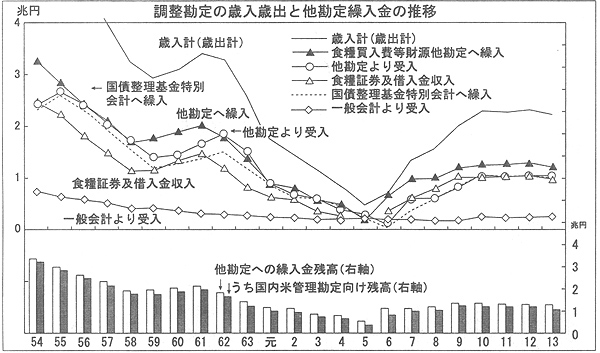

(イ) 調整勘定

13年度決算では、歳入2兆2596億円、歳出2兆2596億円で、歳入歳出の差額はない。

主な歳入は、他勘定からの受入金1兆0332億円(構成比45.7%)、食糧証券及び借入金収入9760億円(同43.2%)である。主な歳出は、国債整理基金特別会計への繰入れ1兆0330億円(構成比45.7%)、食糧買入費等財源他勘定への繰入れ1兆2266億円(同54.3%)である。

本勘定は、他勘定への繰入金を食糧証券及び借入金収入で賄い、その後、他勘定から受け入れた資金を国債整理基金特別会計に繰り入れて債務を償還している。一般会計からの受入金は、損益を整理する本勘定の調整資金を充実させるため及び他の勘定の運転資金とするため受け入れているものであり、近年は横ばいで推移している。

本勘定が調達して繰り入れている他勘定への繰入金の13年度末残高は1兆2627億円で、そのうち約8割は国内米管理勘定向けの資金である。したがって、本勘定の歳入歳出、資産及び負債の規模は、おおむね国内米管理勘定の収支変動と連動し、平成5年産米の不作及び食糧備蓄制度の開始により、5年度を境として再び負債調達が増加傾向に転じている。

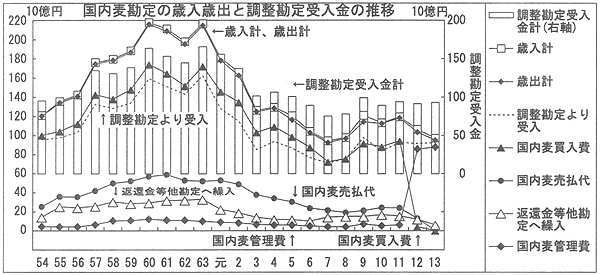

(ア) 国内麦管理勘定

13年度の歳入は958億円、歳出は954億円である。

歳出の国内麦の買入費は、昭和60年度の1751億円がピークで、平成7年度まで年々減少した。その後、11年度までは徐々に増加したが、12年度に政府による全量買上げから民間流通に移行したことにより買入費は大きく減少した。そして、民間流通麦に対する助成金である麦作経営安定資金を含む国内麦管理費が歳出の大宗を占めるようになっている。

なお、調整勘定受入金の残高は、9年度以降、900億円から1000億円の間でおおむね横ばいで推移している。

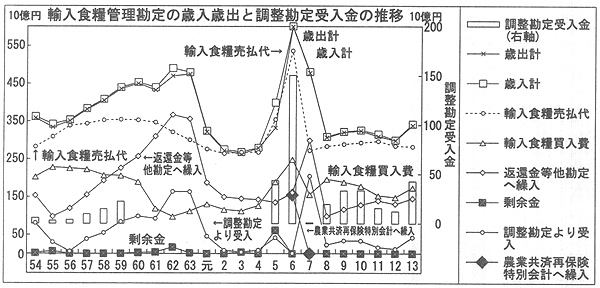

(イ) 輸入食糧管理勘定

13年度の歳入は3405億円、歳出は3384億円である。

本勘定は、原価を売払代で回収することを基本としており、昭和59年度以降、平成5、6両年度を除いて、調整勘定からの長期受入金(固定負債)の残高がゼロとなるなど、債務への依存は低い。また、毎年度利益を計上し、主に本勘定から調整勘定に移した利益で他勘定の損失を埋めている。外国産麦の売渡価格は、国内麦の損失を埋めるように設定されており、利益のほとんどは国内麦管理勘定の損失の補てんに充てられている。

しかし、平成5年産米の不作で外国米を緊急輸入した際は、再保険金の急増で支払財源の不足した農業共済再保険特別会計に対し、特例法により、輸入米穀の売買利益総額1549億円(5年11月1日から6年10月31日までの間の売買によるもの)に及ぶ資金を繰り入れている。5、6両年度には、その資金繰りのため一時的に調整勘定から資金を受け入れている。

なお、農業共済再保険特別会計へ繰り入れた資金のうち法律に基づく繰戻額163億円については、同会計の保険収支の改善により同会計の12年度の決算処理において繰り戻されることが決定し、13年度に完済された。

(ウ) 農産物等安定勘定

本勘定では、昭和58年度以降農産物等の売買実績がなく、平成元年度以降は収納済歳入額及び支出済歳出額もない。

(エ) 輸入飼料勘定

13年度の歳入は618億円、歳出は618億円である。

歳入歳出の規模は基本的に為替レートの動きに連動している。本勘定の損益は、調整勘定に移し整理せず、一般会計受入金で損失を直接補てんしている。受入れは8年度から毎年度続いており、9年度以降は40億円となっている。

(オ) 業務勘定

13年度の歳入は1880億円、歳出は1880億円、剰余金47円を翌年度の歳入に繰り入れている。

本勘定は、各事業勘定の事務人件費について、それぞれの事業量の比率で割り掛けした金額を歳入として受け入れ、基本的に収支相償させている。なお、国有財産の価格改定によって生じた固定資産評価益が7年度までに630億円あり、うち580億円は12年度に、残額50億円は13年度に調整勘定に移し整理している。12年度の単年度利益119億円も国有財産の価格改定によって生じた固定資産評価益であるが、この利益は繰り越されている。

我が国が行う食糧援助は、国際間の食糧援助規約に基づくもの(以下「KR援助」という。)、国連機関である世界食糧計画(WFP)への拠出によるもの(以下「WFP援助」という。)及び大規模な緊急食糧支援ニーズに円滑に対処するとともにコメ支援に係る財政負担の平準化等を図るため10年度に創設された「緊急食糧支援事業」である。

これらの食糧援助は、米を用いて行う場合、国内米管理勘定及び輸入食糧管理勘定を通して行われ、これにより両勘定には一定の財政負担が生じる。

すなわち、KR援助は、日本から米を購入する資金を外務省の予算で被援助国に提供している。また、WFP援助では、WFPが被援助国の要請に基づいて米を援助するため、外務省の予算でWFPに資金を拠出し、この資金でWFPが政府米を買い受ける方法により行われる。しかし、これらの米の売渡価格は国際価格を基準として算出されるため、両勘定における買入価格との間に差額が生じる。これにより両勘定が負担した差額は、食糧庁の試算によれば、9米穀年度(11月から翌年10月まで)から13米穀年度までで1386億円に上るとされている。

さらに、緊急食糧支援事業では、相手国に米を貸し付け、米又は金銭で償還させることとしているが、金銭で償還される場合、償還金額は国際価格を基準として算出されるため償還時に上記と同様の内外価格差による損失が発生する。その額は1763億円と見込まれているが、同事業による食糧援助の場合、両勘定に損失が及ばないように、一般会計の負担で社団法人国際農業交流・食糧支援基金に補助金を交付して資金を造成し差額分を積み立てている。そして、相手国から償還が行われ差額を生じた場合に、償還金額と合わせて両勘定に償還されることとされている。

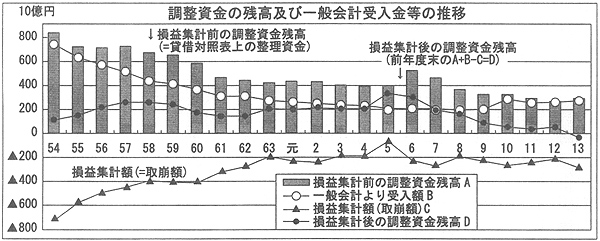

調整勘定は、食糧管理3勘定及び業務勘定の単年度損益を移し、これを集計して利益を生じれば調整資金として組み入れ、損失を生じれば調整資金を減額して整理している。

近年の状況をみると、輸入食糧管理勘定からは毎年度、業務勘定からは12、13両年度にそれぞれ利益(業務勘定は国有財産再評価益)を移し整理している。また、国内米管理勘定及び国内麦管理勘定からは毎年度、単年度損失を移し整理している。この結果、国内米管理勘定の損益の改善を反映して5年度には大幅に損失が減少したが、6年度以降は2000億円台で推移している。

一方、調整資金は、毎年度、一般会計から資金を受け入れて残高を維持している。しかし、6年度から11年度まで一般会計からの受入額が上記の取崩額を下回ったため、損益集計後の調整資金残高が減少しており、13年度にはマイナス36億円となっている。なお、14年度一般会計予算では、2955億円が一般会計から本会計に繰り入れられることとなっている。これは、13年度と比較すると452億円の増加となっている。

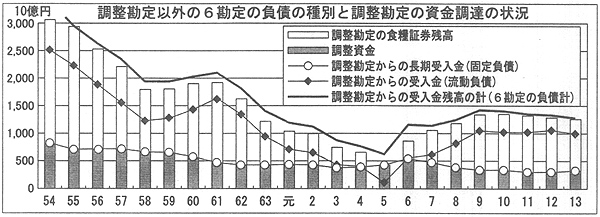

調整勘定以外の6勘定の13年度末の負債は1兆2992億円で、流動負債が1兆0141億円、固定負債が2850億円である。

流動負債のうち9777億円は調整勘定からの受入金で、調整勘定の食糧証券の発行残高9760億円にほぼ対応し、食糧の在庫、買掛金等の資産に充てられている。

一方、固定負債2850億円はすべて調整勘定からの長期受入金で、その財源は調整資金2850億円である。長期受入金があるのは、食糧管理3勘定及び業務勘定であり、備蓄米、海外貸付米等回収までに長期を要する資産も含まれるものの、大半は一般会計の負担で補てんされることになる損失部分2886億円に相当している。

本会計の財政状況は、国の食糧政策、食糧の需給改善等を背景として変化している。昭和60年度以前に4000億円を超えていた損益集計後の損失は、平成5年度に770億円まで減少し、その後、新たな備蓄制度の発足等を背景として増加しているが、おおむね2000億円台で推移している。

各勘定のうち恒常的に損失が生じているのは、主として国内米管理勘定と国内麦管理勘定である。これら2勘定は、食糧の供給の安定等を確保する上で重要な公共性を担っており、その性格上、一定部分は財政負担を必要としている。

しかし、この損失に対する一般会計の負担は、一時期の水準より低下したとはいえ、10年度以降徐々に膨らんでいる。したがって、本会計の事業運営に関し、食糧庁において適切な備蓄量の検討がなされるなど経費削減の努力が払われているところであるが、債務及び一般会計の負担水準の動向等について引き続き留意する要がある。