平成13年度決算検査報告

電源開発促進対策特別会計は、電源開発促進対策特別会計法(昭和49年法律第80号)に基づき、電源開発促進税の収入を財源として行う電源立地対策及び電源多様化対策に関する政府の経理を一般会計と区分して行うため設けられているもので、電源立地勘定(以下「立地勘定」という。)と電源多様化勘定(以下「多様化勘定」という。)の2勘定が設けられている。

このうち、立地勘定は、発電用施設の周辺地域における公共用施設の整備その他の発電用施設の設置の円滑化に資する事業に関する経理を行っている。

また、多様化勘定は、水力、石炭火力、地熱、太陽エネルギー、原子力等石油代替エネルギーによる電源の多様化のための諸施策に関する経理を行っている。

電源開発促進税は、電源開発促進税法(昭和49年法律第79号)に基づき、発電用施設の立地促進と石油に代わるエネルギーによる発電の促進を目的とする国税で、一般電気事業者の販売する電気に課せられている。国税収納金整理資金から税の全額が特定財源として本会計に直入され、電源立地対策及び電源多様化対策に充てられている。

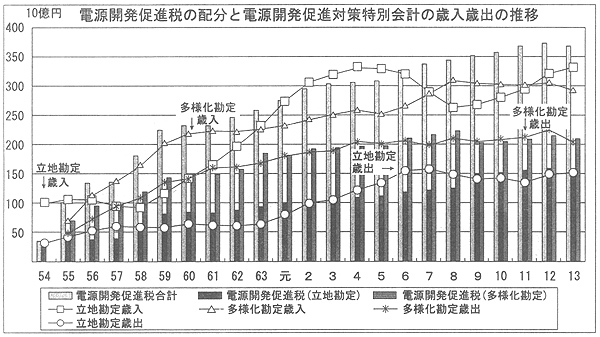

電源開発促進税の税率配分の推移

| 適用年月 | 税率(円/千kWh) | 措置の内容 | ||

| 立地勘定 | 多様化勘定 | |||

| 昭和49年11月〜 | 85 | 85 | / | 電源開発促進税の創設 |

| 55年 7月〜 | 300 | 85 | 215 | 多様化勘定の創設 |

| 58年10月〜 | 445 | 160 | 285 | 税率の引上げ |

| 平成 9年 4月〜 | 445 | 190 | 255 | 配分の変更 |

電源開発促進税の税率の推移は表のとおりであり、多様化勘定の税率は昭和55年7月に定められた。税率は、58年10月の引上げ及び平成9年4月の配分変更を経て、現在、立地勘定190円/千kWh、多様化勘定255円/千kWhである。

電源開発促進税は、税率が変更された昭和55、58両年に変動があったほかは、電力消費量の増加を背景として、おおむね増加傾向が続いている。しかし、多様化勘定の収納額は、平成9年4月に税率配分が引き下げられた影響で一時低下している。

(ア) 立地勘定

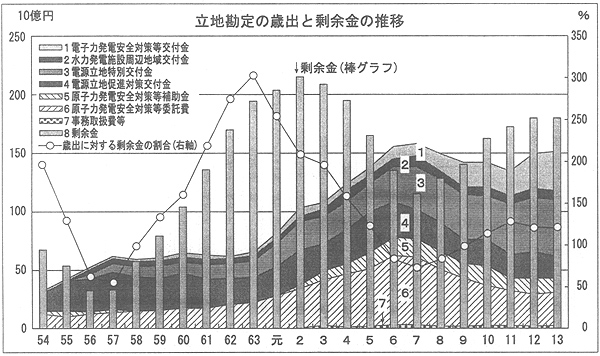

13年度決算では、歳入3302億円、歳出1505億円で、歳計剰余金1797億円を翌年度の歳入に繰り入れている。

主な歳入は、電源開発促進税1573億円、前年度剰余金受入1720億円である。主な歳出は、電源立地対策費1487億円、事務取扱費17億円である。

歳出の電源立地対策費の費目は、補助金等、委託費、拠出金であり、交付金1074億円、委託費291億円、補助金119億円、国際原子力機関等拠出金2億円となっている。

歳入の推移をみると、歳入の規模は昭和54年度に比べて3.3倍になっており、また、電源開発促進税収は4.2倍に増加している。

歳出は、原子力発電安全対策等委託費、電源立地特別交付金が伸びたことなどから、平成元年度から6年度にかけて大幅に増加している。一方、7年度以降は原子力発電安全対策等委託費の減少が大きかったため、歳出全体が一時減少しているが、総じて横ばいで推移している。

その結果、毎年度多額の歳計剰余金を生じており、13年度の歳計剰余金は、歳入の54.4%、歳出の119.4%に相当する1797億円となっている。

歳計剰余金の額が膨らんだのは、特定財源である電源開発促進税収と歳出規模とが連動せず、歳出において毎年度多額の不用額等を生じたためである。

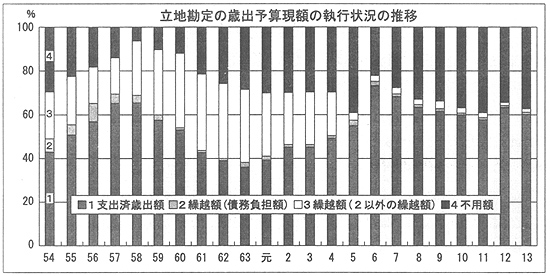

歳出予算現額に対する支出済歳出額の割合である予算執行率は、ピークの6年度の72.9%から13年度は60.1%に低下し、不用額が465億円から939億円に増加した。

13年度に不用額が生じたのは、電源立地促進対策交付金において、地元調整が難航するなどしたため歳出予算現額741億円のうち548億円が執行残となったこと、電源立地等推進対策交付金において事業計画の変更等から歳出予算現額368億円のうち109億円が執行残となったことなどによるものである。

(イ) 多様化勘定

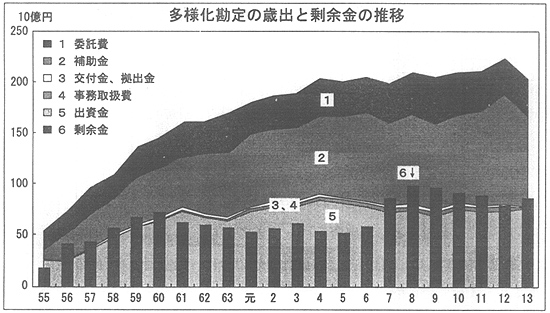

13年度決算では、歳入2931億円、歳出2054億円で、歳計剰余金877億円を翌年度の歳入に繰り入れている。

主な歳入は、電源開発促進税2112億円、前年度剰余金802億円である。歳出は、電源多様化対策費2049億円、事務取扱費4億円である。

歳出の電源多様化対策費の費目は、補助金等、委託費、出資金、拠出金で、補助金904億円、委託費338億円、新エネルギー・産業技術総合開発機構(NEDO)及び電源開発株式会社に対する交付金が22億円、核燃料サイクル開発機構(以下「機構」という。)に対する出資金が782億円、国際原子力機関拠出金が9900万円となっている。

歳入の推移をみると、歳入の規模は創設時の昭和55年度に比べて4.1倍になっており、また、電源開発促進税収は3.0倍に増加している。

一方、歳出は、55年度の533億円から平成13年度の2054億円へ3.8倍に増加し、費目別のシェアは、補助金等、出資金、委託費等の順となっている。また、原子力発電関係支出の比重が上昇し、石炭火力発電関係支出の比重が低下している。

また、多様化勘定においても立地勘定と同様に毎年度多額の歳計剰余金が発生しており、13年度の歳計剰余金は、歳入の29.9%、歳出の42.7%の877億円となっている。

立地勘定、多様化勘定とも、歳出の9割を、補助金等、委託費及び出資金が占めている。

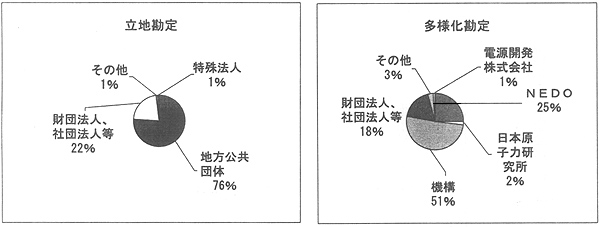

13年度の補助金等の交付先は、立地勘定では、地方公共団体が76%、財団法人、社団法人等が22%、多様化勘定では、特殊法人が79%、財団法人、社団法人等が18%となっている。

出資金についてみると、多様化勘定において機構の実施する高速増殖炉、使用済核燃料の再処理等に関する研究開発費等を対象として出資を行ってきており、13年度末の出資金残高は1兆4690億円(機構の資本金総額は3兆0161億円で、本会計以外の分は一般会計1兆4535億円、民間会社935億円)となっている。

一方、機構の貸借対照表によれば資産総額7013億円から負債総額591億円を差し引いた正味財産は6421億円となっており、上記の資本総額と比べて大幅なかい離を生じている。これは、機構において研究開発に投じられた経費は研究開発の成果が直ちに収益に結びつかないことから、特殊法人等会計処理基準にのっとって欠損金として処理されているためである。

なお、14年度からは機構に対する新規出資は行わず、核燃料サイクル開発機構研究費補助金等の補助金として資金が交付されることとなった。

本会計は、特定財源である電源開発促進税を基本的な財源としており、電力消費量の増加と過去2度の税率引上げ等もあって、歳入はおおむね増加傾向が続いてきた。

しかし、立地、多様化両勘定とも恒常的に収納済歳入額が予算を上回る一方で、歳出予算執行率が立地勘定で35.9%から72.9%(昭和54年度から平成13年度までの平均54.2%)、多様化勘定で63.8%から88.1%(昭和55年度から平成13年度までの平均78.2%)となっている。その結果、歳計剰余金の歳入に占める割合は、立地勘定で5割、多様化勘定で3割という高い水準が長期間続いている。

したがって、このような資金滞留を解消するための措置を検討する必要がある。

また、機構等においては、国のエネルギー政策の下に各種の研究開発を行っており、その事業財源として国は多額の出資を行っている。この政府出資の効果は、広い意味で国民の資産形成に繋がるものであることから、国有財産である出資の状況について、出資先の財務状況を含め留意する要がある。