平成13年度決算検査報告

石炭並びに石油及びエネルギー需給構造高度化対策特別会計は、石炭並びに石油及びエネルギー需給構造高度化対策特別会計法(昭和42年法律第12号)に基づき、石炭対策並びに石油及びエネルギー需給構造高度化対策に関する経理を一般会計と区分して行うため設置され、石炭勘定と石油及びエネルギー需給構造高度化勘定(以下「石油等勘定」という。)の2勘定に区分して経理されている。

石炭対策は、石炭鉱業の構造調整、関連する雇用安定施策等に関し、また、石油及びエネルギー需給構造高度化対策は、石油等資源の開発促進及び石油備蓄の増強等を行う石油対策と、石油代替エネルギーの開発及び利用の促進、エネルギーの使用合理化促進等を行うエネルギー需給構造高度化対策に関し、それぞれ出資又は補助等の財政上の措置を行っている。

本会計は、平成13年度の石炭対策終了を受けて、14年度以降「石炭鉱業の構造調整の完了等に伴う関係法律の整備等に関する法律」(平成12年法律第16号)に基づき、石油及びエネルギー需給構造高度化対策特別会計に改編された。そして、改編前の石炭勘定及び石油等勘定は13年度で廃止され、各勘定に所属していた権利及び義務は、それぞれ改編後の石炭勘定及び石油等勘定に引き継がれている。なお、改編後の石炭勘定は借入金の償還等を終える18年度末をもって廃止されることとなっている。

原油、揮発油、灯油等の関税収入は、石炭対策に要する費用の財源に充てる特定財源として、国税収納金整理資金から石炭勘定に直接組み入れられている。また、石油税収入は、石油及びエネルギー需給構造高度化対策に要する費用の財源に充てる特定財源として、一般会計を経由して石油等勘定に繰り入れられている。

特定財源化の経緯をみると、昭和42年度に設立された石炭対策特別会計の財源として、35年度から課税されていた原重油の関税収入が充てられるようになった。47年度以降石油対策もこれで賄われるようになったが、石油対策の抜本的強化を図る財源として53年度に石油税が創設された。平成元年度に、石炭対策の財源として、消費税導入に伴う関税率引下げで原重油に加え石油製品も対象となった。

13年度現在、税率は、原油関税215円/キロリットル、揮発油関税1,400円/キロリットル、石油税2,040円/キロリットル等となっているが、石炭対策の終了により14年度以降の税率は変更されることとなっている。原油関税は215円/キロリットルから170円/キロリットルに引き下げられ18年度以降無税となる。石油製品関税も、揮発油1,400円/キロリットルが1,386円/キロリットルに引き下げられた後、17年度末まで税率を固定することなどとなっている。

(ア) 石炭勘定

13年度決算では、歳入1911億円、歳出1651億円で、剰余金260億円を翌年度の歳入に繰り入れている。

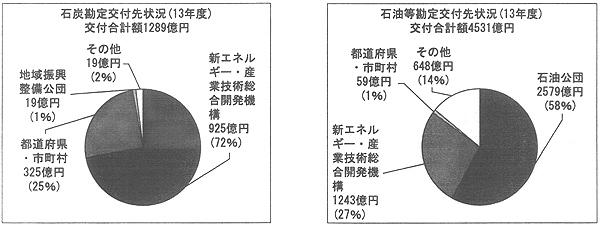

主な歳入は、原油等関税497億円(構成比26.0%)、借入金612億円(同32.0%)、前年度剰余金受入569億円(同29.8%)である。借入金は、石炭対策の終了に対処する財源の不足のため民間金融機関から借り入れたものである。主な歳出は、鉱害対策費837億円(構成比50.7%)、国債整理基金特別会計への繰入れ352億円(同21.3%)、産炭地域振興対策費172億円(同10.5%)である。

歳出の費目は、補助金1007億円(構成比61.0%)、交付金258億円(同15.7%)等で、人件費等9億円、国債整理基金特別会計への繰入れ352億円を除く補助金等1289億円が歳出額の78%を占めている。

(イ) 石油等勘定

13年度決算では、歳入9531億円、歳出4563億円で、剰余金4967億円を翌年度の歳入に繰り入れている。

主な歳入は、一般会計からの受入れ4620億円(構成比48.5%)、前年度剰余金受入4902億円(同51.4%)である。主な歳出は、石油安定供給対策費2886億円(構成比63.3%)、エネルギー需給構造高度化対策費1338億円(同29.3%)、石油生産流通合理化対策費306億円(同6.7%)である。

歳出の費目は、交付金1948億円(構成比42.7%)、補助金1663億円(同36.4%)等で、人件費等31億円を除く交付金等4531億円が歳出額の99%を占めている。

特定財源の石油税収入は、石油及びエネルギー需給構造高度化対策の執行状況を反映させ、実際に必要な金額だけを一般会計から繰り入れることとされており、繰入れの必要がないと認められる金額は一般会計に留保する措置が講じられている。

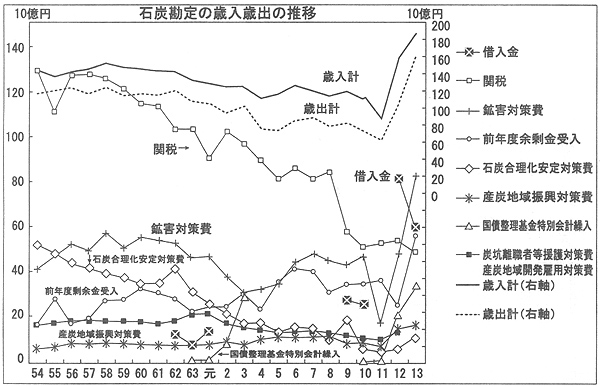

(ア) 石炭勘定

歳入歳出の推移は次のとおりである。

歳入の推移をみると、関税収入が減少する一方、借入金が急増している。原重油の関税率は、元年度の消費税導入に伴い530円/キロリットルから350円/キロリットルへ、また、3年6月の石炭鉱業審議会の答申を受けて、4年度から315円/キロリットル、9年度以降13年度まで215円/キロリットルへと順次引き下げられ、原油等関税収入は減少している。

一方、歳出の推移をみると、石炭合理化安定対策費は減少しているが、鉱害対策費等はほぼ横ばいで財源不足を補う必要が生じたことから、昭和62、63、平成元、9、10、12、13各年度には借入れを行っている。

12年度の借入金が825億円に急増したのは、12、13両年度の石炭対策費用2770億円に対し、原油等関税収入は1050億円しか見込めず、12年度の差額を民間金融機関から借り入れたためで、13年度の借入金の増加も同様である。

これに伴い、借入金の償還に充てる国債整理基金特別会計への繰入れも増えている。

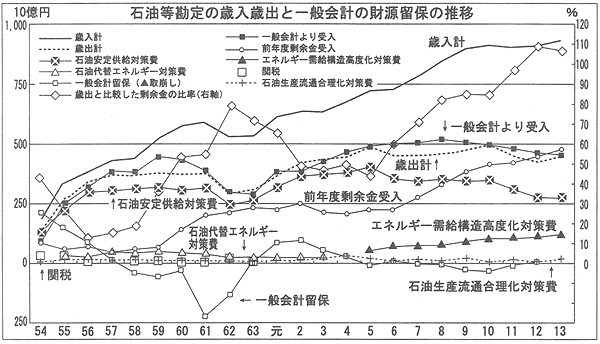

(イ) 石油等勘定

歳入歳出の推移をみると、歳入が歳出を大きく上回り、剰余金が年々増大している。

一般会計受入額は、昭和53年11月に始まった国家石油備蓄政策の下で、備蓄基地の建設等を行う石油安定供給対策費の増加とともに増えているが、一般会計からの繰入れはおおむね歳出規模に合わせて行われている。

特定財源の石油税収は、費用に照らして繰入れの必要がないと認められた金額が一般会計に留保される一方、事業費が増加して当該年度の間の石油税収だけでは不足するときには留保金額を取り崩して上乗せして繰り入れられている。留保金額は、石油税の創設された53年度から平成13年度までの間の石油税収9兆7994億円のうちの8283億円で、特に昭和54年度の留保金額は2115億円に達している。これに対して、取崩額は、58年度から62年度までの間、平成5年度及び9年度から11年度までの間の合計で5319億円となっており、各年度の石油税収に上乗せされている。

しかし、歳出規模が増大する中、不用額と翌年度繰越額の規模も膨らみ、多額の剰余金が発生している。3年度以降石油安定供給対策費は横ばい傾向で推移し、一般会計受入額が支出済額を上回り、不用額の発生を原因とする前年度剰余金受入額が増加している。

なお、石油代替エネルギー対策費は、5年度以降新たに省エネルギー対策等を加えたエネルギー需給構造高度化対策費に変わっている。

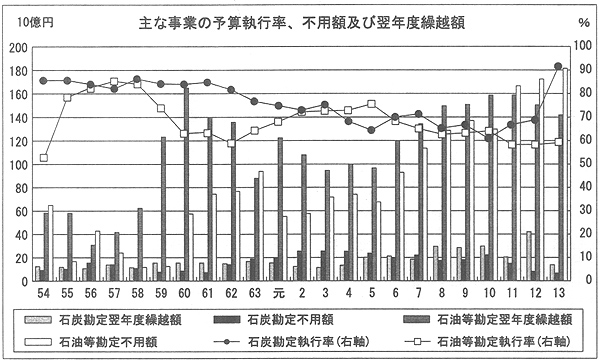

本会計における主な事業の予算執行率(歳出予算現額に対する支出済歳出額の割合)、不用額及び翌年度繰越額は次のとおりである。

石炭勘定の予算執行率は、昭和58年度から平成12年度にかけて86%から68%に低下したが、13年度には石炭対策の完了に伴う予算の執行により90%に上昇した。

一方、石油等勘定の予算執行率は昭和57年度の85%から平成13年度の58%に低下している。歳出予算現額中の不用額の割合は5%から22%に拡大し、翌年度繰越額も3.4倍に増加している。13年度の不用額の69%は石油安定供給対策費の分であり、石油公団の石油備蓄事業において、緊急時の備蓄放出に備えて計上している予算が執行を要しなかったことなどによるものである。

石炭勘定及び石油等勘定における補助金等、委託費及び出資金の支出状況は、次のとおりである。

13年度末の特殊法人等に対する出資は、石油公団1兆5842億円、新エネルギー・産業技術総合開発機構1161億円、地域振興整備公団531億円、電源開発株式会社60億円が主なものであり、出資総額は1兆7616億円である。このうち、電源開発株式会社からは、元年度以降配当収入3億6000万円が毎年度計上されている。

(ア) 石炭勘定

石炭勘定では、石炭対策の完了に必要な財源措置が講じられる中で、13年度の歳出は1651億円に増加し、9年度以降に急増した債務は5年間で1437億円に膨らんだが、13年度をもって石炭対策はおおむね終了した。

本勘定には、昭和42年度の歳入不足を補うため一般会計から受け入れた45億円が一般会計へ繰入未済のまま残されている。この繰入未済金の一般会計への返済については、今後、特定財源の原油等関税の税率が平成18年度以降無税となり、本勘定も廃止される予定であることから、原油等関税の収入の状況をみながら、債務返済に見通しがっいた段階で早期に一般会計へ繰り入れることとされている。

したがって、その繰入れについて留意する要がある。

(イ) 石油等勘定

特定財源として一般会計から本勘定に繰り入れられる石油税収のうち、費用に照らして繰入れの必要がないと認められた金額は一般会計に留保されており、13年度末現在で留保されている石油税収は2964億円となっている。

これに対して、本勘定の歳出予算の執行率は、昭和57年度の85%をピークとして平成13年度に58%に低下している。これは、石油公団が行う石油備蓄事業等において、緊急時の備蓄石油の放出に備えて計上している予算が執行を要しなかったことなどが主な要因とされている。このため、上記の留保財源以外にも、毎年度多額の歳計剰余金が発生し、この資金が本会計に滞留する状況が続いている。

したがって、このような資金の滞留を解消するための措置を検討する必要がある。