平成13年度決算検査報告

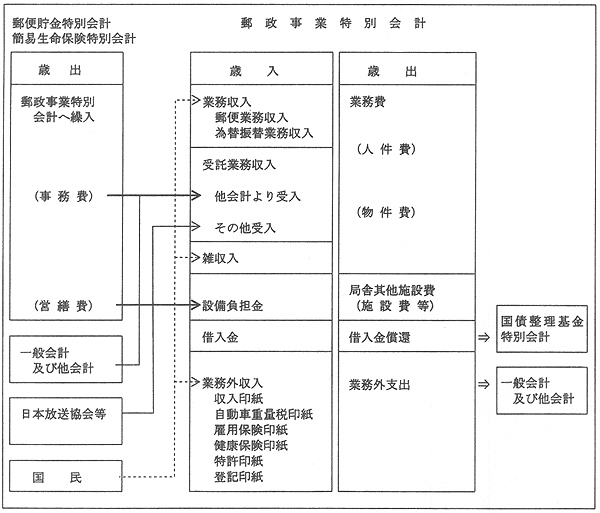

郵政事業特別会計は、郵政事業特別会計法(昭和24年法律第109号)に基づき、郵政事業を企業的に経営しその健全な発達に資することを目的として、その経理を一般会計と区分して行うため設置されている。

本会計で経理する郵政事業は、郵便、郵便為替及び郵便振替の事業、郵便貯金及び簡易生命保険の取扱いに関する業務、日本放送協会及び国家公務員共済組合連合会から委託された事務、印紙の売りさばきに関する事務等である。

郵便、郵便為替及び郵便振替の事業は、その対価として業務収入を得ている。

受託業務及び受託事務は、郵便貯金及び簡易生命保険の取扱いに関する業務、日本放送協会及び国家公務員共済組合連合会から委託された事務、一般会計及び他会計から委託された年金及び恩給の支払その他の国庫金の受入れ・払渡しに関する事務等であり、受託業務収入として計理している。

印紙の売りさばきに関する業務については、一般会計(国税収納金整理資金を含む。)及び他会計(厚生保険、労働保険、特許、登記の各特別会計)の印紙売りさばき代金から取扱経費を控除した額を業務外収入として計理した後、業務外支出としてそれぞれの会計に繰り入れるものである。

なお、印紙の売りさばきに関する取扱経費は、雑収入として計理している。

本会計では、平成12年度以前は、郵便振替の受入金については、日常の払出しに必要な資金を除いて資金運用部に対する預託義務が課せられていた。しかし、13年4月に、財政投融資改革により資金運用部資金が財政融資資金に改編されると同時に、郵便振替の受入金についても郵便貯金の受入金(日常の払戻しに必要な資金等を除く。)と同様に資金運用部への預託義務が廃止され、全額自主運用されることとなった。

このため、13年度に本会計に財政法第44条の資金である郵便振替資金を設置し、郵便振替の受入金をもってこれに充てることとされた。

13年度においては、この郵便振替資金4763億円のうち1006億円が国債により運用されている。

郵便、郵便貯金及び簡易生命保険の郵政3事業は、本会計の下で一体となって運営されており、郵便貯金及び簡易生命保険の両事業の運営に必要な経費は、両会計からそれぞれ本会計に繰り入れられている。本会計は、これらの事業運営に必要な経費を事業別に区分して計理している。

事業運営費の事業別分計方法は、各事業の運営に直接必要な経費については各事業が負担し、管理共通業務に必要な経費については事業別人員数、使用面積等のそれぞれが負担すべき割合により各事業で分担している。また、本会計の固定資産取得に必要な経費(郵便局舎の営繕費等)の郵便貯金及び簡易生命保険の両事業に係る分担金については、設備負担金として本会計に繰り入れられている。

<郵政事業特別会計の歳入歳出の構造>

印紙売りさばきに係る収入及び支出は、業務外収入及び業務外支出において計理している。

業務外収入は、各月の販売額を計理した後、業務外支出として一般会計及び他会計に繰り入れられるため、歳入と歳出は基本的に一致している。

本会計は、現金の収納又は支払の事実にかかわらず財産の増減及び異動の発生の事実に基づいて経理を行う発生主義によっている。このため、歳入歳出決算は、収納済歳入額及び支出済歳出額ではなく、徴収決定済額及び支出決定済歳出額の区分により作成している。

また、資産及び資本の増減異動並びに利益又は欠損を明らかにするため、財務諸表として貸借対照表及び損益計算書等を作成している。歳入歳出決算上の剰余又は不足については、他の企業特別会計と同様に特別の処理を行わず損益計算において利益又は欠損の整理を行っている。

なお、歳入歳出決算は、非現金関係の収益・費用、局舎其他施設費、業務外収入及び業務外支出、資本収入及び資本支出並びに当年度損益を除き損益計算書の数値と一致している。

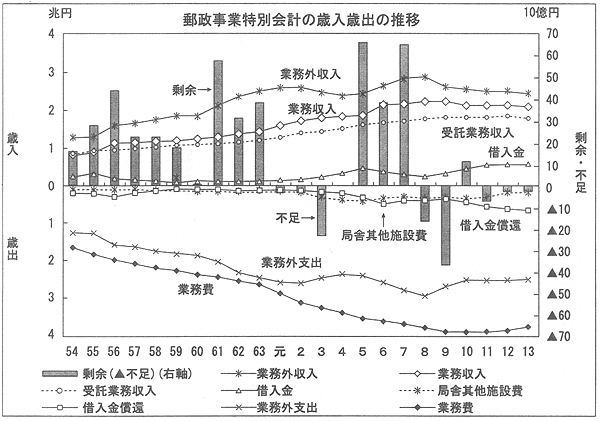

13年度決算では、歳入6兆9761億円、歳出6兆9850億円で、歳出が歳入を89億円超過している。

主な歳入は、郵便サービスなどの対価である業務収入2兆0944億円(構成比30.0%)、受託業務収入1兆7631億円(同25.3%)、業務外収入2兆4238億円(同34.7%)、財政融資資金からの借入金5646億円(同8.1%)である。

主な歳出は、人件費・物件費からなる業務費3兆7465億円(構成比53.6%)、印紙売りさばき代金の繰入等である業務外支出2兆4463億円(同35.0%)、借入金償還6277億円(同9.0%)である。

歳入歳出の推移をみると、昭和63年度までは決算上の剰余を、それ以降は年度によっては不足を生じている。剰余及び不足は、業務外収入と業務外支出のタイムラグなどによるもののほか郵便事業の損益を反映している。

業務収入は、平成6年度以降横ばいで推移し、受託業務収入は緩やかな伸びが続いている。業務費もほぼ同様の傾向であるが、12年度から減少に転じている。

借入金は、財政融資資金のほか簡易生命保険特別会計の積立金からも借り入れたものであり、借入額のピークは12年度である。

局舎其他施設費のピークは5年度の3851億円である。

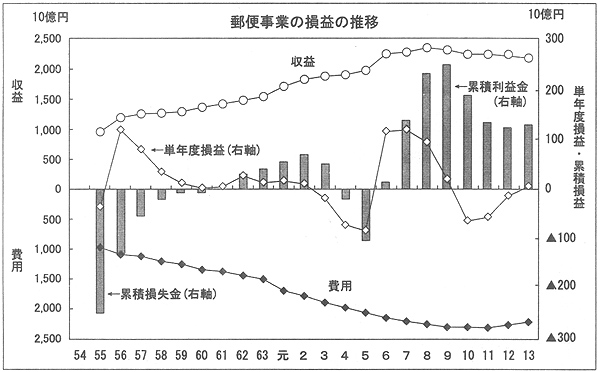

郵便事業の損益の推移をみると、近年では3、4、5各年度に欠損金を生じている。6年1月には昭和56年以来13年ぶりに郵便料金を改定し、これによる業務収入の増加で損益の状況が改善し、平成9年度末の累積利益金は2504億円に達した。

10年度以降収益が横ばい傾向にある中で再び欠損金を生じ、12年度末の累積利益金は1226億円に縮小した。しかし、13年度には経費節減による費用の削減効果により80億円の単年度利益金を計上し、累積利益金も1306億円に増加している。

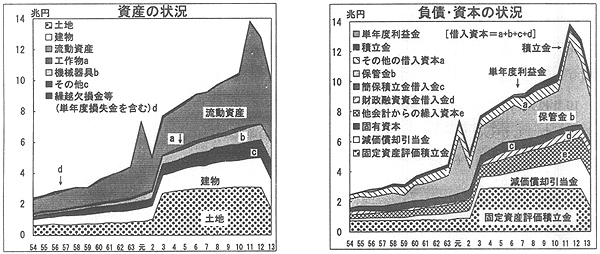

13年度末の資産計(負債・資本計)は9兆7959億円である。それぞれの内訳は、資産が、流動資産3兆9276億円、固定資産5兆8680億円、負債・資本が、借入資本4兆5711億円、自己資本3兆0935億円、減価償却引当金2兆1312億円、本年度利益金677万円である。

資産の推移をみると、元年度及び11年度以降に流動資産が、また、3、13両年度に固定資産が大きく変動している。

元、11両年度に流動資産及び借入資本が急増したのは、それぞれ2年度及び12年度の定額郵便貯金を中心とする郵便貯金の集中満期に備え、払戻しに必要な資金として郵便貯金の取扱いに係る保管金を増やしたためであり、その後は急減している。

固定資産は、一般物価の変動により固定資産の価額が著しく不適当となった場合には価額改定(価格改定)が行われている。3年度には固定資産の価額改定の影響等により2兆2577億円増加しているが、主な要因は土地の価額増加分1兆6399億円である。

これに対し、13年度には逆に1兆3605億円減少している。これは、土地について原則として相続税評価方式(路線価方式)に基づき価額改定を実施したことなどにより、土地の価額が1兆3976億円減少したことによるものである。

13年度末の流動資産はその大半が現金1兆5233億円及び預託金1兆5649億円であり、前記のとおり郵便振替資金の国債運用に伴う有価証券1006億円が含まれている。

一方、負債・資本の推移についてみると、固定資産の価額の改定に伴って固定資産評価積立金及び減価償却引当金も変動している。

固定資産評価積立金は価額改定等による評価差額の累計額であり、前年度に比べて、3年度は1兆9424億円増加し、13年度は1兆4037億円減少している。

減価償却引当金は、3年度において固定資産の価額改定の影響等により、1807億円増加している。

借入金は、事業設備費等の財源に充てるため必要があるとき及び業務の運営に要する経費の財源に不足があるときに、それぞれ簡易生命保険特別会計の積立金及び財政融資資金から借り入れたものである。13年度末の簡易生命保険特別会計の積立金からの借入金残高は2561億円、財政融資資金からの借入金残高は5646億円、計8207億円である。

保管金は、郵便貯金、保険年金、その他国庫金等歳入歳出外現金の取扱いに係る債務額であり、元、11両年度は定額郵便貯金の集中満期の影響で増加している。

自己資本は、固有資本1億円(旧通信事業特別会計及び旧琉球政府の郵政会計から引き継いだもの)、他会計からの繰入資本1兆3921億円(固定資産取得に要する経費の分担金として郵便貯金、簡易生命保険各特別会計から受け入れたもの)、固定資産評価積立金1兆4861億円及び積立金2150億円である。

積立金は損益計算上の利益及び欠損を整理したものである。昭和56年度末までは繰越欠損金が計上され積立金は計上されていなかったが、同年度に利益金を生じて繰越欠損金は解消され57年度末以降は積立金が計上されている。

平成14年7月に公布された日本郵政公社法(平成14年法律第97号)等に基づき、郵政事業等を一体的に遂行する日本郵政公社が15年4月に設立されることとなっている。これに伴い、郵政3事業を経理する郵政事業、郵便貯金、簡易生命保険各特別会計は、日本郵政公社法施行法(平成14年法律第98号)に基づき、14年度限りで廃止される。

新しく設立される日本郵政公社は、国と別の法人格を持ち、中期的目標管理等の民間的経営手法の導入により、独立採算制の下、従来にも増して自律的かつ弾力的な経営を行うことが可能となることから、新しい経営形態の下で更に効率的な事業経営を図ることが要請されている。したがって、郵政事業の今後の推移について留意する要がある。