平成13年度決算検査報告

登記特別会計は、登記特別会計法(昭和60年法律第54号)に基づき、不動産登記、商業登記等の登記に関する事務その他の登記所に係る事務の経理を一般会計と区分して行うため設置されている。

登記事務は、本会計設置前は一般会計で行われていたが、不動産取引の活発化等による需要増加に登記事務が追い付かない状況がみられた。このため、登記制度の利用者に費用を負担させて登記事務をコンピュータ化する必要があったが、それには登記関係手数料収入を登記関係経費に充てることを明確にし財政基盤を整備する必要があった。

このような課題に対処するため、「電子情報処理組織による登記事務処理の円滑化のための措置等に関する法律」(昭和60年法律第33号)が制定され、登記事務のコンピュータ化が国の責務とされて本会計が設置された。

本会計で取り扱う登記事務は、各種権利の設定又は移転等に係る登記申請等事件を扱う登記審査等事務と謄抄本交付等事件を扱う登記情報管理事務に大別される。

これらの事務は密接不可分の関係にあり、本会計で一体として経理されているが、登記審査等事務に要する経費は一般会計からの繰入れにより、また、登記情報管理事務に要する経費は不動産登記法(明治32年法律第24号)等に基づき登記印紙によって納付される手数料収入によりそれぞれ賄われている。登記印紙収入は郵政事業特別会計で取り扱われ、登記特別会計に繰り入れられている。

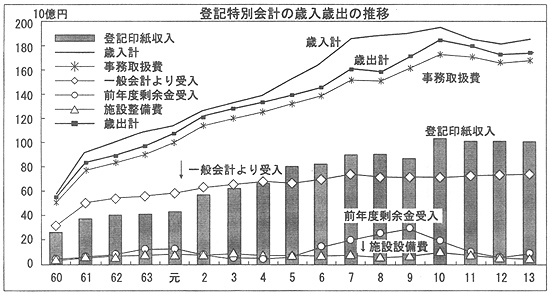

13年度決算では、歳入1884億円、歳出1759億円で、剰余金124億円を翌年度の歳入に繰り入れている。

主な歳入は、登記印紙収入1011億円(構成比53.7%)、一般会計からの受入れ757億円(同40.2%)である。主な歳出は、事務取扱費1699億円(構成比96.6%)、施設整備費59億円(同3.4%)である。

近年の歳入歳出の推移をみると、登記印紙収入は、2、5、10各年度に増加している。これは登記手数料の改定によるものである。しかし、11年度以降は謄抄本交付等事件数の減少により微減傾向となっている。

また、一般会計からの受入れのピークは7年度であるが、おおむね750億円前後の水準で推移している。

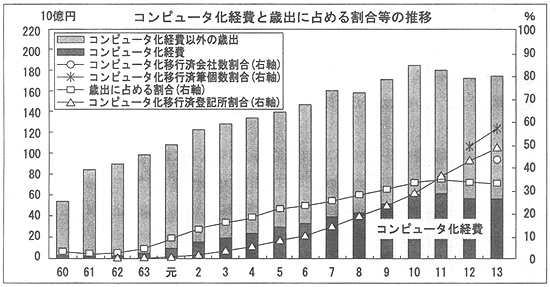

一方、事務取扱費は、創設後、一貫して増加傾向が続いていたが、11年度以降は減少に転じている。これは、主に事務取扱費のうちコンピュータ化経費は登記印紙収入によって賄うこととされていることから、登記印紙収入の減少に伴いコンピュータ化経費も減少したことによるものである。

登記事務のコンピュータ化は、前記のとおり法律により国の責務とされている。

コンピュータ化経費は13年度までの総額で5207億円となっており、最近は各年度の歳出全体の3分の1程度を占めるようになっている。金額、割合とも11年度をピークとして減少に転じている。

登記事務のコンピュータ化の進ちょく状況についてみると、13年度までにコンピュータ化移行済みの登記所は全登記所783庁のうち381庁であり、進ちょく率は約48%となっている。不動産登記については、13年度までにコンピュータ化されたのは登記簿の総数約2億7000万筆個のうち約1億5400万筆個で、進ちょく率は約57%となっている。また、商業登記については、13年度までにコンピュータ化されたのは商業登記簿上の会社数約350万社のうち約155万社で、進ちょく率は約44%となっている。

不動産登記制度及び商業登記制度は、各種の経済取引等のよりどころとなる不動産等の権利関係を公示し、もって不動産取引等の安全と円滑を図ることを目的とするものであり、近年における取引等の増加と登記内容の複雑化を背景として、これらの登記制度に関する事務を迅速かつ適正に処理する体制を早急に確立することが求められてきた。

法務省では、不動産登記のコンピュータ化については、16年度末までに需要の多い都市部等を中心に全国の主要な登記所の移行作業を完了する予定としており、商業登記のコンピュータ化については、15年度末までに全国の主要な登記所の移行作業を完了する予定としている。

したがって、登記事務のコンピュータ化の進ちょく状況と併せて本会計の財政状況の推移に留意する要がある。