平成13年度決算検査報告

造幣局特別会計は、造幣局特別会計法(昭和25年法律第63号)に基づき、政府発行の貨幣、章はい、記章、極印、合金及び金属工芸品の製造、貨幣の販売、貴金属の精製及び品位の証明等の事業を企業的に運営し、その収支を一般会計の歳入歳出と区分して明らかにするために設置されている。

本会計は、発生主義に基づいて経理しており、損益計算書及び貸借対照表を作成している。

また、本会計には、財政法第44条の資金として、発行済みの貨幣が摩損その他の理由で流通に不適切となり回収する必要が生じた場合に備えて、貨幣回収準備資金(以下「回収準備資金」という。)が置かれている。

なお、本会計は、平成15年4月に独立行政法人造幣局に移行することとなっている。

本会計の歳入は、貨幣の製造経費等に対する回収準備資金からの受入れ、貨幣等を製品として販売した場合の事業収入、公務員宿舎貸付料等の雑収入である。また、歳出は、貨幣等を製造するための設備等の建設及び取得に要する費用、地金の購入費用、人件費等である。

一方、回収準備資金の受払いは歳入歳出外で経理されている。受入れは、貨幣の発行額面合計額(以下「貨幣発行高」という。)の編入、引換え又は回収した貨幣の編入(受入価額は貨幣の地金時価)、回収準備資金に属する現金を財政融資資金に預託運用した利益金の繰入れ等である。また、払出しは、貨幣の製造経費等の本会計歳入への組入れ、貨幣の市中流通高の一定割合を超える回収準備資金の一般会計歳入への繰入れである。

回収準備資金は、その残高が一定の保有高を超える場合、超過額を一般会計の歳入に繰り入れることとされている。

すなわち、回収準備資金の一定保有高とは、〔1〕毎会計年度末における貨幣流通額(日本銀行における当座預金)の100分の5に相当する金額、〔2〕日本銀行の保管に係る貨幣(日本銀行における別口預金の金額で、発行済み貨幣のうち未流通額)の額面相当金額、〔3〕回収準備資金に属する地金の価額に相当する金額の合計額とされている。

毎会計年度末の回収準備資金の額がこの保有高を超える場合、その超過額は当該年度の一般会計の歳入に繰り入れられる。

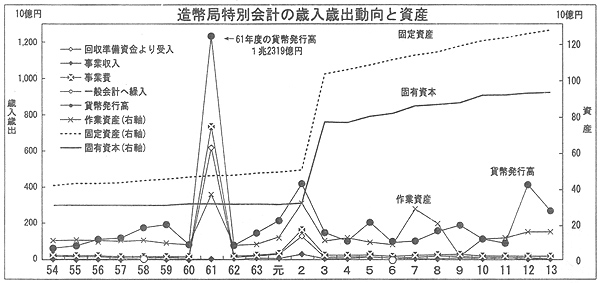

13年度決算では、歳入263億円、歳出256億円で、歳入が歳出を7億円超過している。また、損益計算上の利益1億円は翌年度に繰り越している。

主な歳入は、回収準備資金からの受入れ194億円(構成比73.5%)、事業収入66億円(同25.1%)である。歳出はその全額が事業費256億円で、人件費101億円、作業費63億円、原材料費29億円である。

近年の歳入歳出の状況をみると、昭和61年度には歳出の事業費が7426億円に達し、この製造費用等を賄うため回収準備資金から6289億円を受け入れている。これは、61、62両年に発行された昭和天皇御在位60年記念の10万円金貨幣1102万枚を製造するのに必要な金地金を購入したことなどによる。

また、平成2年度にも事業費と回収準備資金からの受入金が増加している。これは、2、3両年に発行された平成天皇御即位記念貨幣200万枚の製造に伴い、人件費及び地金購入費用が増加したことなどによる。

このように、事業規模の変動に伴い、事業費と回収準備資金からの受入金は年度によって変動しているが、本会計の事業経費は、基本的には回収準備資金からの受入れで賄われる仕組みとなっている。

本会計の資産は、決算上の剰余金及び不足金を整理する現金預金としての流動資産、製造中の仕掛品からなる作業資産及び工場等の固定資産である。

流動資産は、決算上の剰余及び不足を反映して変動しており、13年度は20億円あ持ち越し現金預金を保有している。

作業資産は、昭和天皇御在位60年記念貨幣の製造が2箇年にわたり、その間、中間品として貨幣の在庫が増加したことからピークとなった昭和61年度には400億円程度にまで積増しされたが、平成13年度は、160億円台である。

固定資産は、3年度に2年度の439億円から1026億円に大きく増加し、13年度は1270億円台となっている。これは、バブル経済の進展で地価が高騰したことなどによるものである。

一方、負債・資本は、借入資本、固有資本、減価償却引当金、繰越利益金及び当年度利益である。固有資本は従前の造幣庁特別会計から引き継いだ固定資本等からなり、13年度末現在で931億円、借入資本は回収準備資金からの前受金が主なもので、同じく184億円である。

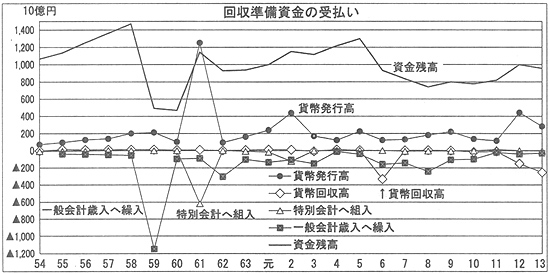

13年度末の回収準備資金の残高は9507億円であり、このうち前記の貨幣流通額等に応じた保有高を超える451億円は、14年4月に13年度め一般会計の歳入に繰り入れられている。

回収準備資金の残高の増減と一般会計繰入額等の関係をみると、昭和58年度末の回収準備金残高1兆4642億円のうち1兆1485億円が59年4月に58年度の一般会計の歳入に繰り入れられ、59年度末残高は急減した。また、61、平成2、5各年度末に残高が増加したのは、いずれも多額の記念貨幣が発行され、貨幣流通額が増加したことなどによる。一方、昭和62年度末から平成元年度末にかけて残高が減少したのは昭和61年度に発行された記念貨幣が回収準備資金に回収されたことなどが影響しており、平成6年度末の残高の減少は貨幣回収高の増加によるものである。

一般会計への繰入額は、おおむね回収準備資金残高が急増した翌年度に増加しており、昭和59、62、平成6各年度末に大幅に増加している。しかし、7年度から一般会計への繰入額の算定基準となる貨幣流通額に対する回収準備資金の保有高の割合が100分の10から現行の100分の5に変更されたことなどから、平成8年度には残高自体は減少しているのに一般会計繰入額は逆に増加している。

回収準備資金は、基本的に、貨幣発行高に相当する額面の資金を受け入れる一方、貨幣の製造原価を償い、回収貨幣の対価を支払って、残りを一般会計の歳入に組み入れている。

一般会計の歳入への繰入額の計算方法が変更された後の6年間の回収準備資金の収支の状況をみると、表のとおり、受入累計額は、貨幣発行高相当額の編入額累計1兆2602億円、運用益累計額432億円、回収貨幣及地金編入等累計額1453億円、計1兆4488億円に対し、払出累計額は、回収による支払額累計4963億円、本会計への製造費用組入額累計1078億円、一般会計繰入額累計6025億円、回収貨幣及地金払出額累計1337億円、計1兆3405億円である。

その結果、受入累計額に対する一般会計繰入額累計の割合は41.6%で、各年度の受入累計額に対する一般会計繰入額累計の割合はおおむね低下傾向となっている。

| 区分 | 平成8 | 9 | 10 | 11 | 12 | 13 | 累計 | |

| 受入 | 貨幣発行高 運用益 回収貨幣及地金編入 回収貨幣受入 |

1,588 170 253 5 |

1,955 112 207 8 |

1,198 61 135 17 |

949 42 332 11 |

4,185 19 141 20 |

2,275 26 293 25 |

12,602 432 1,364 88 |

| 受入計A | 2,017 | 2,283 | 1,142 | 1,336 | 4,366 | 3,071 | 14,488 | |

| 払出 | 貨幣回収高 特別会計へ組入 一般会計へ繰入a (a/A) 回収貨幣及地金払出 |

90 212 2,609 129.3% 184 |

129 190 1,173 51.4% 131 |

277 185 1,070 75.8% 141 |

172 113 343 25.7% 392 |

1,633 183 435 10.0% 201 |

2,659 194 394 12.8% 285 |

4,963 1,078 6,025 41.6% 1,377 |

| 払出計 | 3,097 | 1,624 | 1,674 | 1,021 | 2,453 | 3,532 | 13,405 | |

| 回収準備資金残高 | 7,344 | 8,033 | 7,741 | 8,056 | 9,969 | 9,507 | ||

本会計は、企業特別会計の一つとして、政府が発行する貨幣の製造を行い、貨幣に対する国民の信頼を維持することを通じて、通貨制度の安定に寄与している。そして、貨幣製造等の事業を企業的に運営し、製造に要する費用を主として回収準備資金からの受入れで賄い、貨幣の市中流通高の一定割合を超える資金を一般会計の歳入に繰り入れている。このため、事業の能率的な運営に努め、回収準備資金からの受入れを少なくすることにより、回収準備資金から一般会計の歳入に繰り入れることのできる額は増加し、その分財政に寄与することが可能となる。

一方、本会計では、事業収入を増やす方策として、貨幣セット及び記念貨幣セットの販売を行ってきた。この貨幣販売事業の拡大について、民業圧迫につながるとの議論もあった。

したがって、15年度初には独立行政法人へ移行することとなっていることから、上記の議論にも配慮した上で、引き続き貨幣製造等の事業運営を行うことが望まれる。