平成13年度決算検査報告

印刷局特別会計は、印刷局特別会計法(昭和22年法律第36号)に基づき、日本銀行が発行する銀行券、国債、印紙、郵便切手等の製造、官報、法令全書、白書等の編集・製造等の事業を企業的に運営し、その健全な発達に資するため設置されている。

本会計は、発生主義に基づいて計理しており、損益計算書及び貸借対照表を作成している。

なお、本会計は、平成15年4月に独立行政法人国立印刷局に移行することとなっている。

13年度の歳入は980億円、歳出は938億円で、歳入が歳出を42億円超過している。また、損益計算上の利益37億円を官業益金として一般会計に繰り入れている。

主な歳入は、日本銀行等に銀行券等を製品として販売した場合の製品売払代857億円(構成比87.4%)、官報其他広告料61億円(同6.3%)である。歳出は、すべてが銀行券等を製造するための設備等の建設及び取得に要する費用、原材料費、人件費等の事業費938億円である。

決算上生じた利益は、「印刷局特別会計の利益の一般会計への納付の特例に関する法律」(昭和24年法律第64号)に基づいて計算した金額を、利益を生じた年度の一般会計の歳入に納付することとされている。

すなわち、損益計算上の利益のうち、固定資産及び作業資産の各年度の増加相当額は固有資本の増加に充て、残余を一般会計の歳入に繰り入れて益金納付することとされている。

ただし、益金納付を行う場合において、歳入歳出決算上の剰余が納付すべき益金より少ないとき又は決算上の剰余の一部を運転資金の増加に充てる必要があるときは、当該年度の一般会計への納付すべき金額として財務大臣が決定した金額を納付するとともに、未納付額については、翌年度以降に財務大臣が定めるところにより、一般会計へ納付しなければならないこととされている。

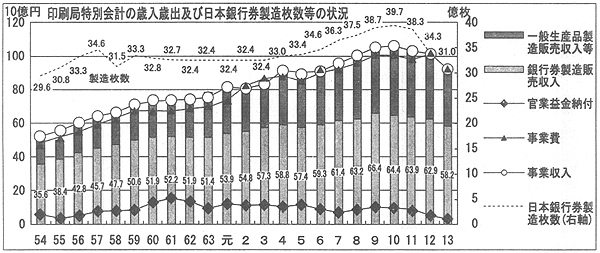

近年の歳入歳出の推移をみると、銀行券の製造・販売数量は10年度まで増加傾向が続き、事業収入及び事業費もこれとほぼ連動して9年度まで増加が続いた。しかし、11年度以降銀行券の製造・販売数量が減少に転じ、13年度には前年度を約10%下回ったため、事業収入及び事業費は減少ないし横ばい傾向となっている。

事業収入の内訳をみると、銀行券の製造販売収入が6割強、般生産品の製造販売収入等が4割弱を占めている。銀行券の製造販売収入は、昭和54年度の356億円から平成13年度の582億円(対昭和54年度比1.63倍)に増加し、一般生産品の製造販売収入等も、158億円から341億円(同2.15倍)に増加している。

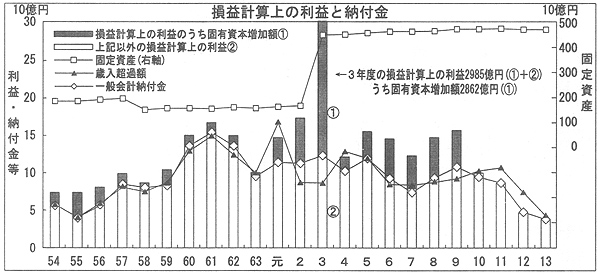

損益計算上の利益の推移についてみると、3年度を例外とすれば2年度がピークであり、近年は減少している。これに伴い、利益から固有資本増加額を控除した一般会計納付額も減少傾向にある。

利益と決算上の剰余の状況をみると、未収又は未払い、減価償却、固定資産評価損益等の有無の影響を別にすると、各年度の利益はおおむね決算上の剰余と連動している。

平成3年度に利益が突出しているのは、地価の高騰の影響を受けて、固定資産の価額改定により2803億円の固定資産評価益が生じたためである。この固定資産評価益は損益計算書の利益の部に計上して処理を行っている。これにより3年度の場合は損益計算上の利益2985億円が発生し、これから固有資本の増加額2862億円を差し引いた123億円を一般会計に納付している。

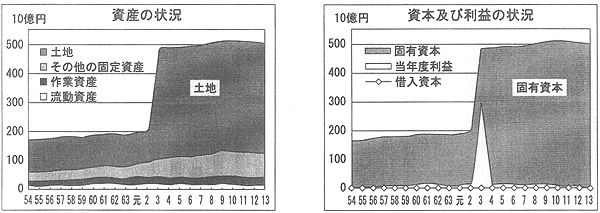

本会計の資産は、固定資産、作業資産及び流動資産である。3年度に行われた固定資産の価額改定の際、地価高騰の影響を受け、固定資産のうち土地の占める割合が8割強まで高まった。

本会計の資本は固有資本と借入資本により構成される。借入資本は、公債及び借入金の長期負債と未払金、前受金等の短期負債に区分されるが、13年度には未払金及び前受金が計上されている。固有資本については、前記のとおり、固定資産及び作業資産の毎年度の増加相当額が固有資本の増加に充てられることとされており、4年度には前年度の価額改定に伴い固定資産評価益2803億円が発生したことから、固有資本は3年度の1875億円と比べ2.5倍の4738億円に増加している。固有資本増加額は、これを例外とすれば、2年度の59億円が最も多額であり、11、12、13各年度は固有資本の増加に充てる額はなかった。

本会計で実施している銀行券の製造等の業務は、15年4月以降、独立行政法人国立印刷局が行うこととなる。

これに伴い、利益の国庫納付については、利益のうちから固有資本増加額を控除する方法に代えて積立金の処理として行われることとなった。すなわち、独立行政法人通則法(平成11年法律第103号)に基づく中期目標期間の終了後一定の積立金残高が生じた場合に、財務省令に定める基準により計算した額を国庫に納付することとなっている。

本会計は、企業特別会計の一つとして、日本銀行が発行する銀行券の製造を行い、銀行券に対する国民の信頼を維持することを通じて、通貨制度の安定に寄与している。

しかし、事業収入に占める銀行券の製造販売収入の割合が高く、事業運営が銀行券の販売収入の動向に依存する面も強かったことから、従来から、銀行券の製造業務の効率化とともに、公共上の見地から必要な一般生産品の印刷物等の受注範囲の拡大に努めてきた。

したがって、独立行政法人化以降を含めて、今後とも公共性と企業性の二つの使命を果たすよう事業運営を行うことが望まれる。