平成13年度決算検査報告

特定国有財産整備特別会計は、特定国有財産整備特別会計法(昭和32年法律第116号)に基づき、特定国有財産整備計画の実施による特定の国有財産の取得及び処分に関する経理を一般会計と区分して経理するため設置されている。

特定国有財産整備計画により実施される事業は、一般会計所属の庁舎等を対象とし、集約立体化事業又は再配置事業を行うため不用となる処分対象財産の処分収入を財源として、新たな財産を取得する事業である。

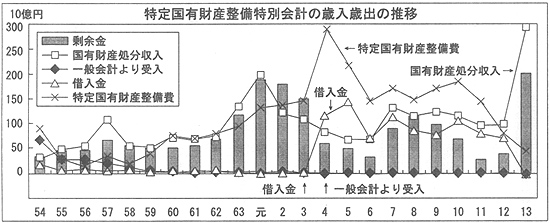

平成13年度決算では、歳入3395億円、歳出1350億円で、剰余金2045億円を翌年度の歳入に繰り入れている。

主な歳入は、国有財産処分収入2975億円、前年度剰余金受入410億円である。主な歳出は、特定国有財産整備費479億円、国債整理基金特別会計への繰入れ852億円である。

一般会計からの受入れは、国有財産の取得費用が処分収入見込額を上回る場合に、その不足額が繰り入れられる。

借入金は、処分対象財産の処分収入が得られるまでの間の資金不足に充てるものである。特定国有財産整備計画では、当面の整備費は借入金で賄い、新たな財産の取得後、処分対象財産の処分収入をもって借入金の償還、利子支払に充てるため、収支上、借入れが先行する仕組みとなっている。

剰余金は翌年度の歳入に繰り入れており、財政法第44条の資金は置いていない。

上記のとおり、新施設整備が旧施設の売払いより数年先行し処分収入の収納時期と整備費の支出時期が一致しないため、歳入歳出は年度によって大きく変動し、整備費が増加した時期に借入金も増加する。また、剰余金も同様に変動する。

歳入歳出の推移をみると、国有財産処分収入はおおむね元年度まで増加し続けた。しかし、バブル崩壊後は、国有財産の処分に当たり公用・公共用優先の原則が徹底され一般競争入札が制限されたこと、土地需要が低迷し地価の下落傾向が続いたことから減少に転じた。6年度以降は一般競争入札の制限が解除されたため持ち直している。13年度には、後述する旧防衛庁本庁六本木庁舎跡地の売却(売払収入1800億円)があったことなどのため急増している。

一方、特定国有財産整備費は10年度まで増加傾向が続いた。4年度に突出したのは、総事業費2231億円の大手町合同庁舎等の移転計画によるさいたま広域合同庁舎の用地取得等があったためである。これに伴い、4、5両年度は借入金も増加している。

12年度以降の特定国有財産整備費は、さいたま広域合同庁舎、防衛庁本庁市ヶ谷庁舎(六本木庁舎等の移転計画。総事業費4827億円)等の大型事案の引渡しが終了したことなどにより、昭和63年度以前の水準まで減少している。

これらの結果、平成13年度には2045億円の歳計剰余金が生じている。

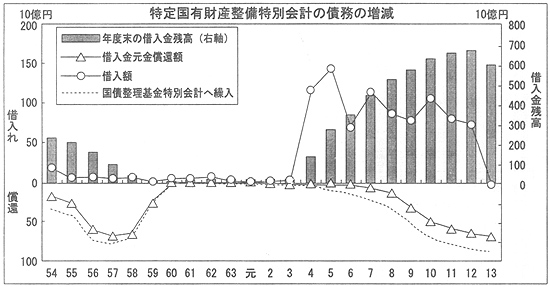

本会計の財政融資資金からの借入金は財政投融資計画の対象であり、借入条件は償還期限9年以内、半年賦元金均等償還、据置期間3年以内とされている。

借入金残高の推移をみると、昭和59年度の12億円から徐々に増加し、大型事案の特定国有財産整備費が増加した平成4年度から急増し、12年度には6707億円となっている。これに伴い、償還費である国債整理基金特別会計への繰入れも増加し始め、9、10両年度は特に急増している。

13年度には新たな借入れがなかったため、借入金残高は6034億円に減少しているが、歳出全体に占める国債整理基金特別会計への繰入額の割合は、償還が増えたことにより12年度の48.8%から63.2%に増加している。

特定国有財産整備計画では、事案の採択に当たり、新施設の整備費を旧施設の処分見込価額の範囲内としており、旧施設の処分見込価額が整備費に不足したり、計画変更で整備費が増加したりする場合、一般会計から不足分の財源を受け入れたり、処分対象財産を追加して引き継いだりしている。

新施設の整備費に充てるための一般会計からの受入れは、昭和58年度までは筑波研究学園都市の整備等のため歳入全体の1割以上を占めており、54年度は43.7%に達していた。しかし、資産価格の高騰が顕著となったバブル期はおおむね1%以下で推移し、平成13年度の受入金額もわずかである。

なお、一般会計からの受入金については、旧施設の処分収入が処分見込価額を上回った場合でも差額は繰り戻していない。

特定国有財産整備計画では、個々の事案ごとに、新施設引渡し後、旧施設の処分収入で収支均衡させることとしている。

しかし、関東財務局ほか7財務局等の管内における処分対象財産のうち2年度以降に策定された特定国有財産整備計画に係る土地について、2年度から12年度までの間の処分状況をみると、実際の処分価格計3376億円は処分見込価額計5503億円を下回っている。

このような状況等を受けて、13年度新規採択事案から、旧施設の処分見込価額については、概算評価額に処分予定時までに想定される地価の下落率等を乗じた額としている。これにより本会計における旧施設処分の価格変動リスクは一定程度緩和されることとなった。13年度に策定された特定国有財産整備計画に係る土地について、同年度の処分状況(処分対象とされた土地のうち一部が処分された事案を除く。)をみると、処分見込価額10億円に対して処分価格は11億円となっている。

また、本会計の債務については、14年度に、13年度末借入金残高6034億円に対する総額1833億円の元本償還を予定していて、これには13年度の剰余金を財源とした繰上償還が含まれている。このため、15年度以降の償還費は軽減される見込みである。

したがって、本会計の収支の改善状況については、今後の推移に留意する要がある。