平成13年度決算検査報告

農業経営基盤強化措置特別会計は、農業経営基盤の強化に資するため、農業経営基盤強化措置特別会計法(昭和21年法律第44号)に基づき、農地等の買収及び売渡し等、農地保有の合理化措置に関する事業に係る財政上の措置及び農業経営の改善等に資するための農業改良資金の貸付け並びに青年等の就農促進を図るための就農支援資金の貸付けに関する経理を一般会計と区分して行うため設置されている。

本会計は、農地等の買収、売渡し等を経理する旧自作農創設特別措置特別会計(昭和21年創設)を昭和60年に改組し、農地保有合理化事業等及び農業改良資金の助成事業の経理を併せて行うこととしたものである。農業改良資金は、農業改良資金助成法(昭和31年法律第102号)の規定に基づき、59年度まで都道府県が行う貸付事業に必要な資金の3分の2相当額を補助金として交付していたが、本会計移行後の60年度以降は無利子貸付金として貸し付けている。

また、平成6年度からは就農支援資金の貸付事業も本会計で経理している。

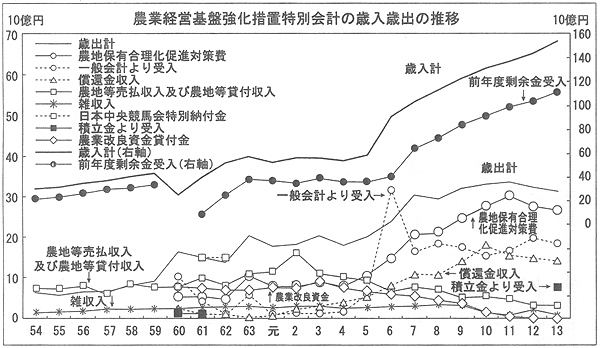

13年度決算では、歳入1546億円、歳出314億円で、剰余金1231億円を翌年度の歳入に繰り入れている。

主な歳入は、前年度剰余金受入1104億円、農地保有合理化促進対策資金貸付金、農業改良資金貸付金及び就農支援資金貸付金の財源に充てるための一般会計からの受入れ184億円、償還金収入141億円、農地等売払収入及び農地等貸付収入32億円である。主な歳出は、農地保有合理化促進対策費267億円(補助金122億円、貸付金145億円)、農業改良資金貸付金及び就農支援資金貸付金25億円、事務取扱費20億円である。

なお、本会計には、本特別会計法附則第3条第1項の規定により、旧自作農創設特別措置特別会計の昭和59年度決算で生じた剰余金326億円を引き継いだ積立金が置かれており、財政融資資金に預託して運用している。積立金の積増しに関する規定はなく、農地等の買収代金及び農地保有合理化事業等の財源に充てるため必要があるときは、積立金を歳入に繰り入れることができるとされている。これまでには、60、61両年度に計21億円、平成13年度に75億円を歳入に繰り入れ、13年度末の積立金残高は229億円となっている。

歳入歳出の推移をみると、歳出規模は昭和60年度以降なだらかに増加しているのに対し、歳入規模は前年度に決算剰余金が大幅に増加した平成7年度以降急激に拡大している。

農地等売払収入及び農地等貸付収入のピークは2年度の163億円で、13年度は32億円に減少した。

一般会計からの受入金は6年度に316億円に急増し、その後は150億円から190億円程度の受入れが続いている。6年度の急増は、ガット・ウルグアイラウンド対策関連施策の一環として農業改良資金の貸付対象を拡充したこと、5、6両年度にそれぞれ開始した農地保有合理化促進対策資金貸付金及び就農支援資金貸付金の財源を受け入れたことなどのためである。

農地保有合理化促進対策費は、4年度までは農地保有合理化促進対策費補助金のみであったが、5年度から農地保有合理化促進対策資金貸付金が加わった。そして、農地保有合理化促進対策費補助金が100億円前後で推移しているのに対し、7年度以降は農地保有合理化促進対策資金貸付金が過半を占める状況となっている。

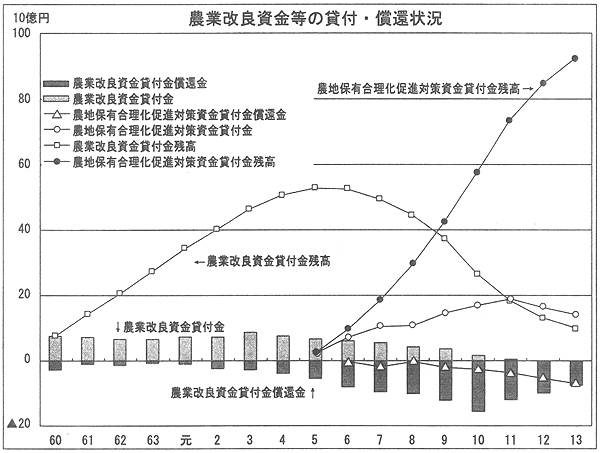

農業改良資金貸付金は、経済の低迷による農業者の投資意欲の減退等から、新規の貸付金は3年度の90億円をピークとして減少が続いている。

これに対して、償還金等の収入は、都道府県における資金規模の調整が図られ、国庫補助金相当額の剰余財源の自主納付や貸付金の繰上償還が増加していることから、2年度以降大きく増加している。

13年度でみると、償還金収入予算31億円に対し、償還実績は72億円となっており、収納済額が歳入予算額を上回っている。この結果、農業改良資金の都道府県に対する貸付金残高は、ピーク時の5年度の528億円から13年度の100億円に縮小している。

一方、農地保有合理化促進対策資金貸付金の残高は毎年度増加している。

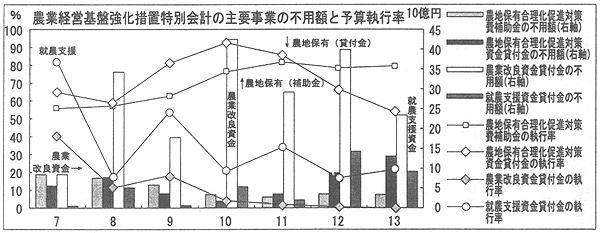

本会計の主要事業に係る計画と実績について、7年度以降の予算額に対する決算額の比率である予算執行率と不用額の状況をみると、予算執行率が伸び悩み少なからぬ不用額を生じているものがある。

7年間の予算執行率の平均は、農地保有合理化促進対策費補助金が68.9%、農地保有合理化促進対策資金貸付金が71.0%となっているのに対し、農業改良資金貸付金は7.6%、就農支援資金貸付金は22.5%となっている

これらの予算額と決算額の差額は不用額として計上されている。農業改良資金貸付金の場合、13年度歳出予算額のうち99.7%の232億円が不用額となっており、これら主要事業の不用額の総額480億円のうち48.3%を占めている。また、13年度の決算剰余金1231億円の18.8%を占めている。

事業計画と実績がこのように大幅にかい離しているのは、都道府県等からの繰上償還等が予定を上回る一方、低金利の金融環境等本会計の資金制度を取り巻く近年の厳しい経済情勢の影響により、貸付けが計画どおり実施されなかったことなどが原因とされている。

本会計では、予算執行率の低い事業において不用額が発生しているため、結果として決算剰余金が年々増加し、13年度決算では1231億円となっている。しかし、14年度には農業改良資金助成法の改正が行われて、より活用しやすい資金制度となったことなどから、決算剰余金は、引き続き貸付金の財源に充てるため、本会計の歳入に繰り入れる必要があるとしている。

この決算剰余金の処理方法については、本会計の特別会計法第8条において、翌年度の歳入に繰り入れることとされているが、同条ただし書きにおいて、決算剰余金から政令に定める金額を控除した金額は、予算で定めるところにより一般会計の歳入に繰り入れることができることとされている。しかし、現時点では上記の理由から政令は定められておらず、これまで一般会計に繰り入れた実績はない。

なお、本会計は、結果的に毎年度多額の決算剰余金を生じている中で、昭和60年度から平成13年度末までの累計で1813億円の貸付財源を一般会計から受け入れている。この点に関し、14年度予算においては一般会計からの受入れは行わず、従来一般会計から受け入れていた貸付財源を本会計内で賄う措置を講じているが、予算の執行状況、資金需要の実績、貸付金の償還状況等を踏まえて、今後とも財源の状況に応じた運営を行うことが望まれる。