平成13年度決算検査報告

特許特別会計は、特許特別会計法(昭和59年法律第24号)に基づき、特許等の工業所有権に関する事務の遂行に資するとともに、その経理を一般会計と区分して行うため設置されている。

工業所有権の出願受付・審査等は、従来、一般会計の業務として行われてきた。しかし、特許等の出願件数の増大に伴い、特許行政の財政的な基盤強化を図るとともに総合的コンピュータ化計画を推進する必要が生じたため、昭和59年度に新たに本会計が設置されたものである。

なお、本会計で運営していた工業所有権総合情報館は、平成13年4月に独立行政法人工業所有権総合情報館として再編成されている。

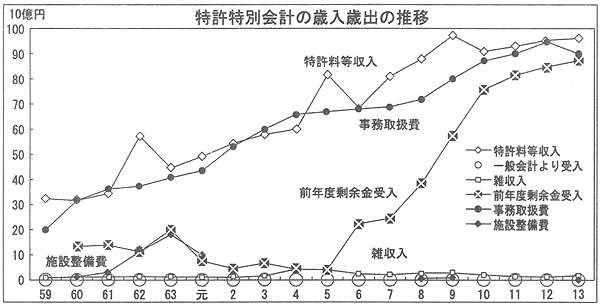

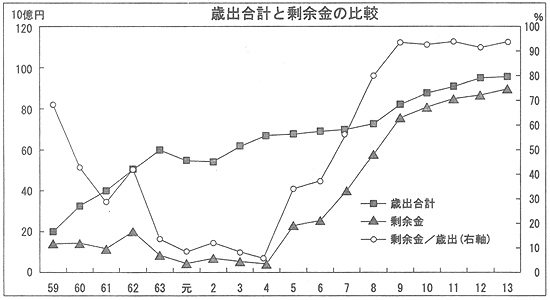

13年度決算では、歳入1851億円、歳出954億円で、剰余金897億円を翌年度の歳入に繰り入れている。

主な歳入は、特許料等収入963億円(構成比52.0%)、前年度剰余金受入871億円(同47.1%)である。主な歳出は、事務取扱費897億円(構成比94.1%)、独立行政法人工業所有権総合情報館運営費54億円(同5.7%)である。

特許料等収入は、郵政事業特別会計から繰り入れられる特許印紙収入957億円及び本会計に直接現金で納付される収入6億円である。

なお、本会計では、一般会計の事務に要する経費を毎年度受け入れている。すなわち、特許権等の権利の移転、実施権の設定等には登録免許税法(昭和42年法律第35号)が適用されるが、本会計はこの登録免許税の納付の確認等に関する事務を行っており、13年度の受入額は1729万円である。

歳入歳出の推移をみると、5、7、8、9各年度には特許料等収入が経費を大幅に上回ったため翌年度に繰り越される剰余金が増加している。

特許料等収入が5年度に大きく増加したのは、5年7月の料金改定で特許料等を平均5割引き上げたこと、これに先駆けて駆け込みの審査請求等が増加したことによる。6年度の減少は5年度の反動で審査請求件数等が落ち込んだことなどによる。

一方、歳出合計の大半を占める事務取扱費は、極端な変動はなく、なだらかに伸びている。この事務取扱費は、最近では3、4両年度以外は特許料等収入を下回っており歳入超過の状況が続いている。

その結果、歳計剰余金は5年度以降大幅に増加し、13年度には歳出合計の9割に相当する897億円となっている。

なお、昭和62、63両年度に施設整備費が増加しているが、同経費は特許庁新庁舎建設等に要した費用である。

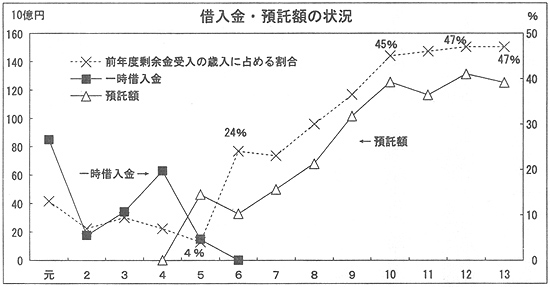

本会計では、支払上現金に不足があるとき、一時借入れができることとされている。この一時借入金は、年度内に償還する場合、歳入歳出外とされ、決算には現れない。平成元年度以降でみると、本会計は5年度まで、郵政事業特別会計から特許印紙収入を受け入れるまでの運転資金として資金運用部資金から借入れを行い、印紙収入の受入れ後に償還してきた。

しかし、料金改定で多額の剰余金を生じるようになった5年度に借入額は縮小し、6年度以降は借入れを行っていない。そして、5年度からは資金運用部資金に余裕金を預託するようになり、13年度における財政融資資金への預託額(再預託を含めた累計額)は1253億円となっている。

本会計は、5年7月の料金改定を契機として財政状況が大幅に改善され、その後の数年間に生じた多額の剰余金を財政融資資金(旧資金運用部資金)に預託している。

特許料等収入には出願人からの審査請求料等が含まれているが、審査事務は特許等の出願件数の増加に伴い次年度以降に行われることが多い。そのため、特許料等収入には前受金的性格のものも含まれ、一定程度は剰余金が発生する。一方、10、11両年度には特許料等の料金の一部が引き下げられたことから、歳出規模と比較した歳計剰余金の割合は近年横ばいで推移している。

したがって、現在の料金体系の下では、剰余金が増加するとは考えられないものの、引き続き、剰余金発生の原因及びその保有規模について留意する要がある。