平成13年度決算検査報告

自動車損害賠償責任再保険特別会計は、自動車損害賠償責任再保険特別会計法(昭和30年法律第134号)に基づき、国が行う自動車損害賠償責任再保険事業及び自動車損害賠償責任共済保険事業(以下「再保険事業」と総称する。)並びに自動車損害賠償保障事業(以下「保障事業」という。)に関する経理を一般会計と区分して行うため設置されている。

本会計は、これらの事業をそれぞれ経理する保険勘定及び保障勘定と、両事業に係る業務の取扱いに関する経理を行う業務勘定の3勘定に区分されている。

保険勘定は、平成13年度まで、自動車損害賠償保障法(昭和30年法律第97号。以下「保障法」という。)に基づき、自動車損害賠償責任保険の保険者である保険会社の保険責任を再保険し、自動車損害賠償責任共済の共済責任者である組合の共済責任を保険する再保険事業を経理してきた。

政府と保険会社との間の再保険関係は、保険会社と保険契約者との間の保険関係の成立により自動的に成立し、再保険料は、保険料率に一定の割合を乗じた金額、再保険金額は保険会社の責任保険の保険金額の100分の60とされ、共済保険の保険に関してはこれらの取扱いが準用されていた。

一方、保障勘定は、保有者の明らかでない自動車によって生命・身体を害された被害者の損害を国がてん補することなどを目的とする保障事業の経理を行っている。

保障事業の財源は、保障法の規定に基づいて保険会社及び組合に課せられる賦課金のほか、保険勘定の再保険事業の保険料の一部も財源に充てられている。

なお、14年4月からは、「自動車損害賠償保障法及び自動車損害賠償責任再保険特別会計法の一部を改正する法律」(平成13年法律第83号。以下「13年改正法」という。)により、国による再保険事業は廃止され、本会計は保障事業を中心に経理することとなり、本会計名は、自動車損害賠償保障事業特別会計となっている。

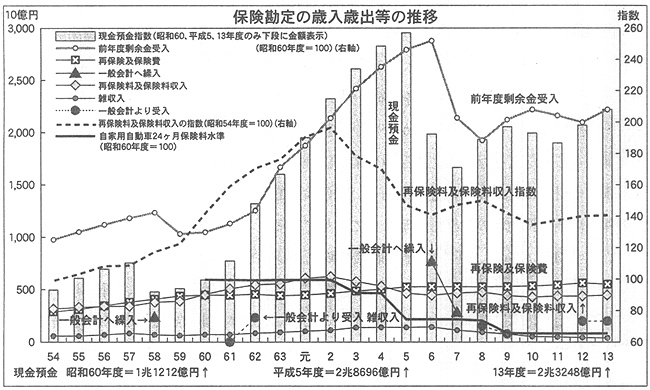

(ア) 歳入歳出の構造

13年度決算では、歳入2兆8855億円、歳出5606億円で、歳計剰余金2兆3248億円を翌年度の歳入に繰り入れている。

主な歳入は、前年度剰余金受入2兆2020億円(構成比76.3%)、再保険料及保険料収入4491億円(同15.6%)、一般会計からの受入れ2000億円(同6.9%)、雑収入342億円である。

一般会計からの受入れは、既往に一般会計の財政運営のひっ迫に対応して融通した繰入金に対し、その一部が後年度に繰り戻されているものである。また、雑収入は、そのほとんどが預託金利子収入である。

主な歳出は、再保険及保険費5589億円(構成比99.7%)である。微増傾向が続いているが、ほぼ毎年度同様の額となっている。

(イ) 歳入歳出の推移

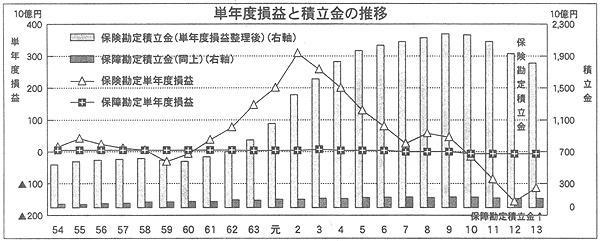

再保険料及保険料収入について、昭和54年度を100とした指数の推移をみると、平成2年度までは平均9%の伸ぴ率が続いている。しかし、3年度以降、加入者への還元として保険料率が引き下げられ、さらに5年度からは赤字料率が設定されており、6年度以降の収入は横ばいで推移している。一方、再保険及保険費はおおむね微増傾向が続いており、大きな変動はみられない。

これらにより、歳計剰余金は拡大し続け、歳入の前年度剰余金受入は6年度まで拡大し続けた。この一部は、歳出予算に基づいて3回にわたり一般会計に繰り入れられている。すなわち、昭和58年度に2500億円、平成6、7両年度にそれぞれ7800億円及び2910億円が一般会計に繰り入れられた。

一般会計への繰入れの結果、特に7、8両年度にかけて前年度剰余金受入が大幅に減少し、6年度以降資金運用部への預託金が減少している。これにより預託金利率の低下とも相まって雑収入が減少している。その後も保険料率の引下げと預託金利子収入の減少の影響が続いたことから、剰余金は減少ないし横ばい傾向となっている。また、損益計算上も、10年度からは単年度損益で損失を生じるようになっている。

(ウ) 一般会計の財政ひっ迫に伴う繰入れ

上記剰余金の一般会計への繰入れは、「昭和58年度の財政運営に必要な財源の確保を図るための特別措置に関する法律」(昭和58年法律第45号)、「平成6年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」(平成6年法律第43号)及び「平成7年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」(平成7年法律第60号)(以下、これらを「財政特例法」という。)に基づくものである。

一般会計への繰入金は、財政特例法において、後日一般会計から繰戻しを受けることとされており、貸借対照表において「一般会計繰入金」として資産計上されている。

昭和61、62、平成8、9、12、13各年度には、それぞれ54億円、2446億円、1543億円、808億円、2000億円及び2000億円が一般会計から繰り戻されている。

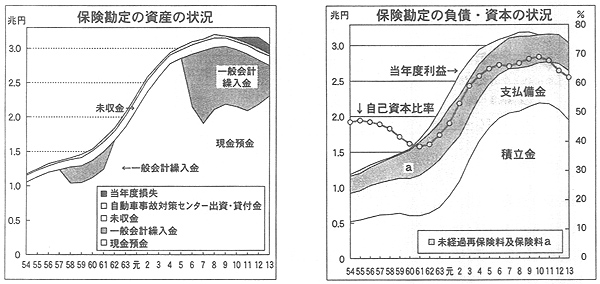

(エ) 資産及び負債・資本

13年度末の資産計(負債・資本計)3兆0462億円のほとんどは、歳計剰余金に係る現金預金である。

一般会計繰入金は、前記のとおり、剰余金の一部を融通しているもので、同年度末時点で4357億円となっている。

自動車事故対策センターに対する出資金及び貸付金は、同じく剰余金の一部を財源として、自動車事故対策事業関係の事業を対象として出資又は貸付を行っているものである。

未収金のほとんどは保険会社及び組合から未収となった未収再保険料及保険料である。

10年度以降は単年度収支が悪化し、損益計算上、当年度損失を生じているが、翌年度に貸借対照表上の積立金を減額して整理している。

一方、負債・資本は、未払金、支払備金及び未経過再保険料及保険料の3つで全体の36%を占めている。また、当年度損失整理後の積立金は1兆8209億円で、当年度損失を除いた資産計2兆9315億円の62.1%を占めている。

負債・資本計に対する正味の積立金(積立金と当年度損益の計)の比率は、自己資本比率に相当するものであり、昭和61年度以前は45%前後の水準であった。累積した積立金の利用者還元を図るため、近年、保険料率の引下げが行われたことから単年度損失を生じ、平成10年度以降は積立金も減少しているものの、昭和61年度以前に比較すると大幅に財務が改善している。

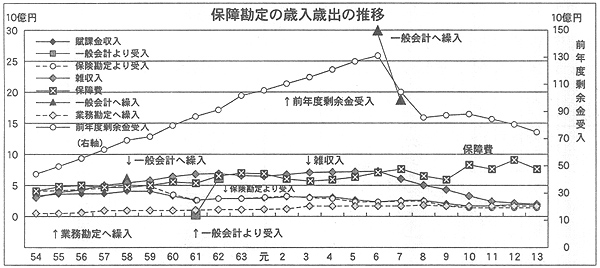

(ア) 歳入歳出の構造

平成13年度決算では、歳入795億円、歳出97億円で、歳計剰余金698億円を翌年度の歳入に繰り入れている。

主な歳入は、前年度剰余金受入745億円(構成比93.7%)、雑収入17億円、賦課金収入18億円、保険勘定から受入れ13億円である。

保険勘定からの受入れは、保障事業を行うのに必要な財源に充てるためのものである。

雑収入のほとんどは、保険勘定と同様、預託金利子収入である。

主な歳出は、保障費78億円、業務勘定への繰入れ19億円である。保障費の主な内訳は、保険の支払対象とならないひき逃げ事故、無保険車事故による被害を救済するための保障金41億円、自動車事故対策費補助金36億円である。

(イ) 歳入歳出の推移

保障勘定の収支についても、毎年度多額の歳計剰余金を生じており、保険勘定と同様に財政特例法に基づいて、昭和58、平成6、7各年度にそれぞれ60億円、300億円、190億円を一般会計に繰り入れている。

このうち、昭和58年度の繰入金60億円は、61、62両年度にそれぞれ1億円、59億円ずつ繰り戻されたが、平成6、7両年度の繰入金計490億円は、13年度末まで一般会計から繰戻しを受けていない。

保障費は、10年度以降増加傾向にあり、預託金利子収入は、保険勘定と同様に減少している。

この結果、歳計剰余金は低下ないし横ばい傾向が続いている。

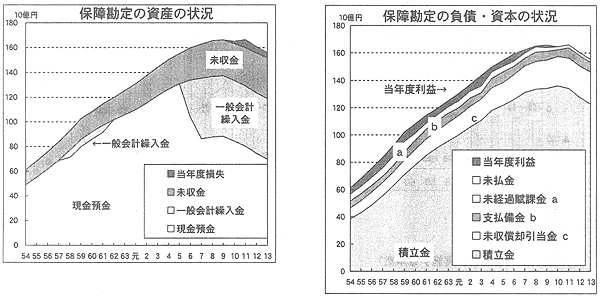

(ウ) 資産及び負債・資本

13年度末の資産計(負債・資本計)は1558億円である。

保障勘定の資産及び負債・資本の内容もほぼ保険勘定と同様であるが、保険勘定に比べて未収金の比率が高い。

未収金の内訳は、未収賦課金、保険勘定からの受入未済額及び未収回収金に分かれるが、未収回収金がほとんどである。この未収回収金は、国が無保険事故の被害者に対し賠償責任者に代わって保障金を支給することにより、本来の賠償責任者に対して有する求償債権であり、回収不能分は、損益計算上、未収償却引当損として損失に計上している。

業務勘定の歳入歳出の構造は次のとおりである。

再保険事業及び保障事業に係る業務の執行に要する経費を取り扱う業務勘定の歳出の主な財源には、13年改正法による改正前の保障法の規定に基づく一般会計からの繰入金のほか、保障勘定からの繰入金等を充てることとされていた。しかし、当該規定に基づく一般会計からの繰入金については、保障法附則により当分の間適用せず、これに代わって保険勘定が繰り入れることとなっている。

一般会計からの繰入れの停止は、昭和56年の臨時行政調査会答申等を受けて57年度から措置されたもので、以後、国の補助金等の臨時特例等に関する法律(昭和61年法律第46号)等により保障法附則が改正され、61年度から平成4年度までは年度を限定した繰入停止が行われ、5年度からは当分の間繰入れは行わないこととされていた。そして、13年改正法の施行による再保険事業の廃止等に伴い、再保険事業に係る業務経費の繰入れを定めた保障法の規定は削除されている。

13年度決算では、歳入22億円、歳出22億円で、剰余金5785万円は翌年度の歳入に繰り入れている。

主な歳入は、保険勘定及び保障勘定からの受入れ22億円(構成比98.0%)である。

主な歳出は、業務取扱費13億円(構成比60.7%)、保障業務委託費8億円(同39.3%)であり、この保障業務委託費は、保障金の支払事務等を保険会社等に委託するための経費である。

積立金は、保険、保障両勘定の損益計算上生じた利益を組み入れ、又は損失について減額整理しているが、前項までにみたとおり、両勘定とも多額の積立金を保有している。

累積した積立金を利用者に還元するため、これまでにも保険料率の引下げ等が行われ、10年度以降は両勘定とも当年度損失の計上が続いて積立金は減少しているが、13年度末現在の積立金(当年度損失整理後)は、保険勘定で1兆8209億円、保障勘定で1186億円となっている。

13年改正法の施行に伴う本特別会計法の改正により、14年4月に発足した自動車損害賠償保障事業特別会計では、保障事業を中心とした事業を行うこととなり、保険勘定については所要の経過措置のための勘定が設けられた。

すなわち、保障勘定は、従来の保障事業を引き続き行うとともに、業務勘定で行っていた経理を引き継ぐこととしている。

一方、新たに保険料等充当交付金勘定が設置され、13年度までに契約された自動車損害賠償責任保険に係る再保険事業を行うとともに、積立金の20分の11を引き継ぎユーザーの保険料負担軽減のための交付金(保険料等充当交付金)の交付を行うこととしている。この充当交付金は19年度まで交付される予定で、保険料支払の確定までには時間を要する場合もあるため、本勘定は現在のところ20年度までの存続予定となっている。

さらに、当分の間、自動車事故対策勘定が設置されることとなっている。この勘定は、保険勘定においてこれまでに積み立てられた既往の累積運用益により、被害者救済事業等を安定的に実施することを目的とするもので、積立金のうち20分の9を引き継いで基金とし、その運用益を自動車事故対策計画に基づく自動車事故対策費補助金等として支出することとなっている。

6、7両年度の財政特例法に基づいて本会計が一般会計へ繰り入れた金額は、その一部について繰戻しを受けているが、13年度末時点でなお4847億円の残額がある。

この繰戻未済の一般会計繰入金は、一般会計の後年度負担を表すものであり、改正後の本会計においても引き続き資産として計上される。

したがって、14年度以降における一般会計の財政状況の推移と合わせて、その返済に留意する要がある。