平成13年度決算検査報告

郵便貯金特別会計は、郵便貯金特別会計法(昭和26年法律第103号)に基づき、郵便貯金の事業の健全な経営に資するとともに、その経理を明確にするため設置されている。

郵便貯金事業は、国営の事業であって、郵便貯金を簡易で確実な貯蓄の手段としてあまねく公平に利用させることにより国民の経済生活の安定を図り、その福祉を増進することを目的としている。預金者の預金総額は1000万円以内としており、郵便貯金として預入された貯金の払戻し及びその貯金の利子の支払については国が保証している。

本会計は、昭和62年度から平成12年度までの間、一般勘定と金融自由化対策特別勘定(以下「特別勘定」という。)に区分され、一般勘定では郵便貯金の取扱いに関する経理を、特別勘定では郵便貯金の資金運用部預託金の一部を借り入れて原資とする金融自由化対策資金の自主運用の経理を行っていた。13年度からは金融自由化対策資金は廃止され新たに郵便貯金資金を設置したことから、一般勘定と特別勘定の勘定区分が廃止されている。

郵便貯金として預入された資金の運用は、12年度までは日常の払戻し等に必要な資金を除くほか、すべて資金運用部への義務預託とされていたが、13年度から、財政投融資改革に伴い、総務大臣が全額自主運用する仕組みに変わった。

資金の運用方法は、市場において債券を中心に運用を行うことを基本とし、国債、地方債等のほか、簡易保険福祉事業団(以下「簡保事業団」という。)へ寄託して行う単独運用指定金銭信託など、金融自由化対策資金の運用方法を引き継いでいる。そして、従来からの預金者貸付けと国債担保貸付けのほか、13年度から新たに地方公共団体への直接貸付けも開始するなど、資金運用部への預託に比べて幅広い運用を行っている。

郵便貯金資金のうち13年4月時点での財政融資資金預託金は、契約に基づき預託期間(原則7年)満了まで償還されないため、郵便貯金資金の全額自主運用への移行は段階的に行われることとなっている。また、財政投融資改革の円滑な実現に協力するため、13年度以降7年間の経過措置として、財政融資資金の既往貸付けの継続に係る資金繰り等に配慮し、郵便貯金資金の状況等を踏まえて財投債を引き受けることとしている。

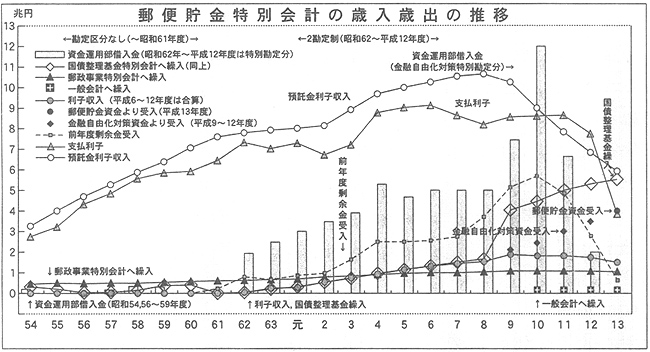

本会計における郵便貯金資金の受払いは歳入歳出外で経理される。そして、郵便貯金資金の財政融資資金への預託(継続分)等による預託金利子収入、郵便貯金資金の有価証券等の運用による利子収入、郵便貯金資金からの受入れ等を歳入とし、郵便貯金の支払利子、郵政事業特別会計への郵便貯金事業の運営経費の繰入れ、国債整理基金特別会計への繰入れ、一般会計への繰入れ等を歳出としている。

歳入のうち、預託金利子収入は勘定区分廃止前の一般勘定の預託金利子収入を、利子収入は、新たに開始した地方公共団体貸付けによる貸付金利子収入のほか、一般勘定の貸付金利子収入及び特別勘定の利子収入をそれぞれ引き継いでいる。また、郵便貯金資金からの受入れは、金融自由化対策資金の運用原資として借り入れた既往の借入金の償還元金の受入れであり、これに借入金利息を加えて支出される歳出の国債整理基金特別会計への繰入れと対応している。

歳出のうち、一般会計への繰入れは、「一般会計における債務の承継等に伴い必要な財源の確保に係る特別措置に関する法律」(平成10年法律第137号)第2条の規定による旧日本国有鉄道清算事業団の債務処理のための特別繰入金である。

また、支払利子は、郵便貯金のうち元加期が到来した貯金に対する支払利子(元加利子)と、次回の元加期が到来する前に払い戻した貯金に対する支払利子(払戻利子)の合計額である。

なお、本会計の損益計算における支払利子については、昭和62年度まで支払済み利子分だけを損失として計上する現金主義の方法で経理していたが、63年度以降は元加期到来前の未払利息分も含めて損失に計上する発生主義に変更している。

平成13年度決算では、歳入12兆1361億円、歳出10兆9299億円で、剰余金1兆2062億円を翌年度の歳入に繰り入れている。

主な歳入は、預託金利子収入5兆9165億円(構成比48.8%)、郵便貯金資金からの受入れ4兆円(同33.0%)、利子収入1兆4941億円(同12.3%)、前年度剰余金受入6689億円(同5.5%)である。主な歳出は、国債整理基金特別会計への繰入れ5兆6004億円(構成比51.2%)、支払利子3兆9044億円(同35.7%)、郵政事業特別会計への繰入れ1兆0920億円(同10.0%)、一般会計への繰入れ2000億円(同1.8%)である。

近年の推移をみると、預託金利子収入は8年度をピークとして減少に転じている。これは、過去に資金運用部に預託した高金利の預託金が満期を迎え、低金利の預託金に振り替わったためである。これに対して、郵便貯金の支払利子は、2、3両年度に預入された金利6%前後の高金利の定額郵便貯金の満期(元利合計額で約106兆円)を12、13両年度に迎えたため、13年度は大幅に減少している。このような預入期間と預託期間の満期構造を反映し、11年度には支払利子が預託金利子収入を上回っている。しかし、13年度には高金利の定額郵便貯金の払戻しが終了して支払利子が大幅に減少したため、再び預託金利子収入を下回っている。

この預託金利子収入は、13年度からの自主運用により預託金残高が減少するため、今後は段階的に減少していく。これに代わる収入である有価証券等の利子収入は、厳しい運用環境が続いていることもあり、ピークであった9年度の1兆9353億円を上回る状況には至っていない。しかし、郵便貯金資金の運用が、財政融資資金預託金から有価証券等にシフトしていくことにより、今後の歳入の中心を占めていくことになる。

運用原資の借入れについては、自主運用の開始により新たな借入れは必要なくなった。他方、9年度から始まった既往借入金の償還が続いており、借入金利子を含めた国債整理基金特別会計への繰入れは増加している。郵便貯金資金からの受入れは、金融自由化対策資金の行っていた償還繰入れを引き継ぐものである。

また、一般会計への繰入れは、14年度までに繰り入れることとされた総額1兆円のうちこれまでに8000億円が繰入れ済みで、2000億円を残す状況となっている。

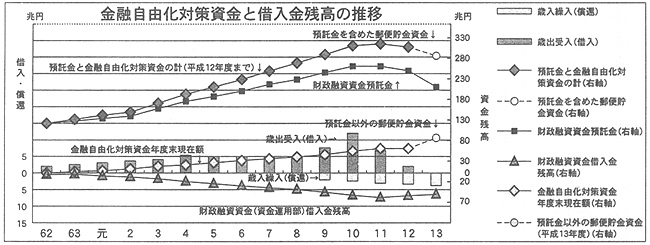

金融自由化対策資金は、金融自由化の進展に適切に対応し、資金運用部への預託金の一部を借り入れて資金運用部に預託するより有利に運用することを目的として、昭和62年度に設置された。資金の運用範囲は、法律に基づき、運用資産のリスクヘッジを目的とするデリバティブ取引も含めて年々拡充されてきた。

運用原資である資金運用部借入金の推移をみると、平成10年度に借入れが増加したのは、総合経済対策の実施に伴って10年6月に財政投融資計画が改定され、その一環として金融自由化対策資金に追加の資金運用が行われたためである。しかし、12年度には、定額郵便貯金の満期集中の影響で郵便貯金残高の減少が見込まれたため、資金運用部の資金繰り事情を考慮して借入れを大幅に減らし、9年度から借入金の償還が始まっていたことと相まって、金融目由化対策資金残高も初めて前年度を下回った。この結果、12年度末の借入金残高は57兆3500億円、金融自由化対策資金現在額は57兆4439億円となっていた。

13年度末の郵便貯金資金現在額292兆5714億円のうち、財政融資資金預託金(余裕金の預託分を除く。)は206兆4430億円で、預託金以外の運用資産は86兆1284億円である。12年度末の資金運用部預託金は246兆7400億円(余裕金分を除く。)であるから、預託金は前年度より40兆円程度減り、預託金以外の運用資産は金融自由化対策資金より28兆円程度増加していることになる。

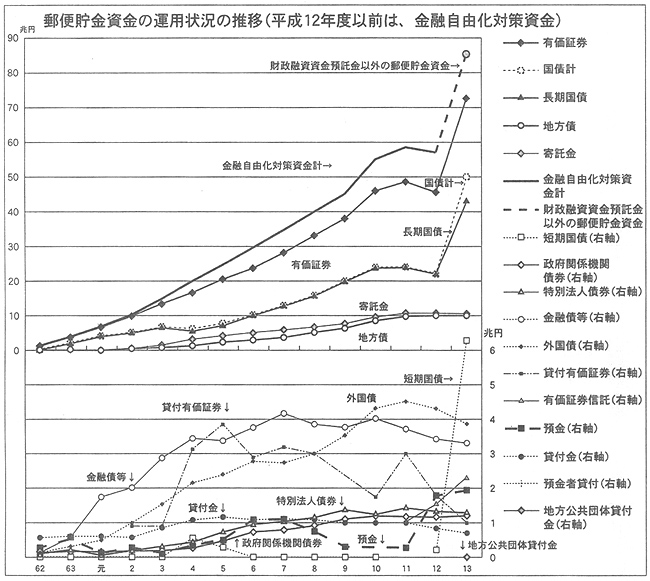

郵便貯金資金の運用は、長期・安定的な運用を基本とし、それぞれの資産の運用リスクなどに応じて設定される資産配分割合(基本ポートフォリオ)に基づいて行われている。

このうち財政融資資金預託金以外の運用資産についてみると、金融自由化対策資金の下での運用を開始して以降、ほぼ一様に残高を増加させてきた。

12年度末時点の運用資産残高の多い順に、その残高の2年度末の残高に対する割合をみると、有価証券4.5倍、寄託金14.0倍、預金6.3倍、貸付金(預金者等貸付を含む。)1.2倍となっている。また、有価証券の中では、国債4.2倍、地方債19.9倍、外国債4.3倍、金融債等1.6倍等となっている。

一方、13年度には、前記のとおり、40兆円程度減少した財政融資資金預託金を埋めるかたちで、預託金以外の運用資産は57兆4439億円から86兆1284億円へ28兆円程度増加している。その大半は国債の増加分27兆円である。

また、貸付金は、金額こそ減少しているが新たに地方公共団体向け貸付けを開始し、初年度の貸付金は224億円となっている。

これに対し、簡保事業団に対する寄託金は10兆5401億円のままである。

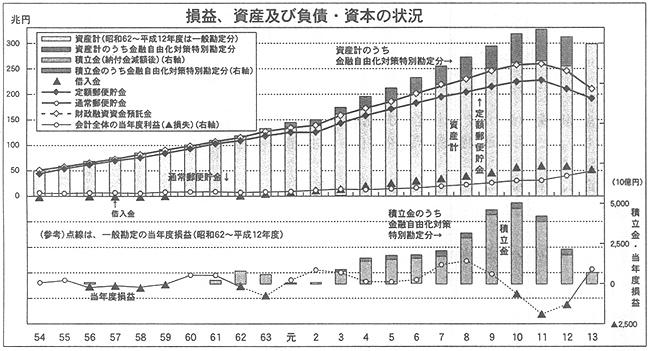

本会計の13年度末の資産計(負債・資本計)は295兆7834億円、負債は294兆1912億円、積立金は6922億円、本年度利益は8999億円である。また、資産計(負債・資本計)は、12年度末より13兆9688億円減少している。

負債の内訳は、定額郵便貯金190兆7635億円(構成比64.4%)、通常郵便貯金48兆0372億円(同16.2%)、財政融資資金からの借入金53兆3500億円(同18.0%)であり、これらで98.7%を占めている。

負債の動向をみると、定額郵便貯金は11年度末にはピークの228兆円に達したが、その後、満期集中による多額の払戻しの影響により減少し、逆に通常郵便貯金は増加しているが、郵便貯金全体では12年度末に比べて10兆円程度減少している。郵便貯金資金の資金量は、13年度以降も引き続き既往の借入金の返済が続くことから、預入拡大による郵便貯金の増加を別にすれば、当分の間は減少していくことが見込まれる。

一方、資産の主な内訳は、財政融資資金預託金207兆6492億円(構成比70.2%)、有価証券72兆1616億円(同24.3%)、寄託金10兆5401億円(同3.5%)、預金1兆9001億円(同0.6%)であり、これらで98.8%を占めている。これらの資産運用の種別ごとの残高の推移は前項でみたとおりである。

自己資本を構成する積立金は、10年度を境に急速に減少してきたが、当年度損益は改善方向に転じている。

積立金の減少は、預入金と預託金の満期構造の抱える金利リスクが最近の低金利環境下で顕在化したことが最大の要因である。前記のとおり、定額郵便貯金の預入期間に比べて資金運用部への預託期間の方が短いことから、預託期間が到来して貯金の満期が到来するまでの数年間、預入時と異なる低金利情勢下において極端な逆ざやを生じ、10年度から12年度まで単年度損失の計上が続いた。しかし、損失幅は11年度で底を打ち、13年度には8999億円の単年度利益に転じ積立金も積み増しされることとなった。

なお、10年度以降の積立金は、前年度の当年度損益のほかに、前記旧国鉄の債務処理のための納付金累計8000億円を含めて減額整理した結果である。また、13年度においては、利益のうちから新たに価格変動準備金への繰入れも行われているが、これは、郵便貯金資金の運用資産の価格変動リスクに備えるため、対象資産ごとの一定基準により価格変動準備金を積み立てるものであり、同年度末の価格変動準備金残高は3854億円となっている。

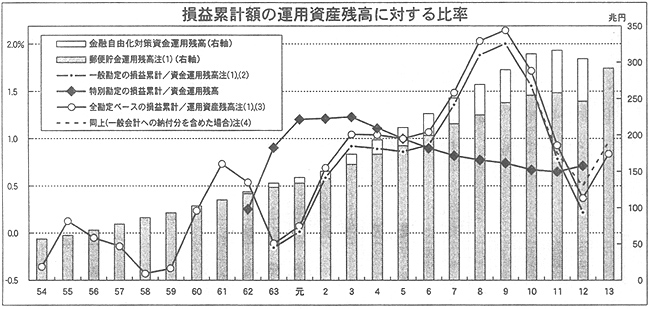

積立金と当年度損益を合わせた損益累計は、本会計の自己資本に相当する財政基盤となるものである。

損益累計額の運用資産残高に対する比率をみると次のとおりである。

| 注(1) | 郵便貯金運用残高は、平成12年度までは預託金及び貸付金、13年度はこれに預金、有価証券及び寄託金を含めたもの。ただし、運用資産残高は金融自由化対策資金の運用原資とするため借り入れている借入金見合の額を除いている。 |

| 注(2) | 一般勘定は、昭和63年度から発生主義に変更している。 |

| 注(3) | 平成13年度の前勘定ベースの損益累計は、積立金及び当年度損益のほかに、価格変動準備金を加えて計算している。 |

| 注(4) | 破線は、上記のほかにさらに納付金の累計額を含めた場合の比率である。 |

一般勘定では、最近の郵便貯金事業の経営状況を反映して、ピーク時9年度の2.0%から12年度には0.19%へ急減している。一方、資金運用部預託金より有利な運用を目指した金融自由化対策資金の比率は、3年度の1.2%から11年度まで低下し、12年度に持ち直して0.69%となっている。

この結果、会計全体でみた比率は、12年度の0.35%から13年度には0.82%(13年度から積立て開始した価格変動準備金を含めた場合の値)に上昇し、昭和61年度の0,72%を上回る水準まで回復している。

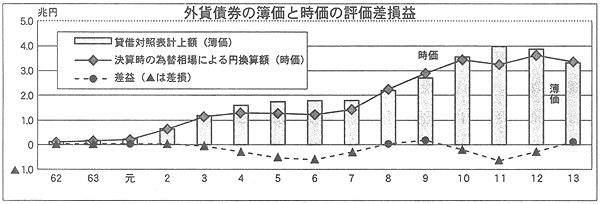

一方、本会計で保有する平成13年度末の有価証券72兆1616億円については、2兆3060億円の評価益が発生している。また、簡保事業団において株式等に運用している寄託金10兆5401億円については、1兆4865億円の評価損が発生している。

上記有価証券のうち、外貨債券を決算時の為替相場で評価した額との差額については、決算添付資料である貸借対照表の脚注に表示されている。これによると、最近では10、11、12各年度末には時価が簿価(取得価額)を下回っていたが、13年度末には時価が簿価を上回る状況となっており、その差額は1118億円となっている。

郵便貯金事業を取り巻く環境は、12年度まで、高金利の定額郵便貯金の払戻し、資金運用部への預託利率の低下及び旧国鉄等の債務に係る一般会計への繰入れなどの要因を背景として資金量の伸びが低下し、長期的な財政基盤の目安となる積立金の規模も縮小傾向にあった。また、資金運用部預託よりも有利な運用を目指した金融自由化対策資金の運用も、厳しい運用環境の中でその成果は限定的なものとなっている。

このような中で、13年度からは郵便貯金資金を全額自主運用する仕組みとなった。自主運用可能な資金量が段階的に拡大していけば、収益の不安定要因であった調達と運用の期間ミスマッチを解消し、安定した収益基盤を築くことも可能となると考えられる。

一方、15年度には民間との一定の競争を前提とした日本郵政公社に移行することが決定されている。これまでは問題とならなかった過小資本を是正し、自己資本比率を向上させていくことが必要となるため、市場での自主運用に際してリスク管理に万全を期し、相応の成果を確保することが不可欠となってくる。

総務省では、郵便貯金資金の運用においていわゆる不良債権の問題はなく、資産運用成績の向上に関しては、運用ノウハウの取得と人材の確保を含めて、確実安全かつ有利な運用体制を構築するとしている。

しかし、公社形態の下では、民間とのイコール・フッティング(競争条件の平等化)が今まで以上に問題とされてくることも予想される。したがって、今後は、民間企業的な経営手法の導入により、従来にも増して自律的かつ弾力的な経営を確立するとともに、資産及び負債の総合管理を徹底して安定した収益基盤を構築し、一層健全な経営を維持していくことが必要となっている。