平成13年度決算検査報告

外国為替資金特別会計は、外国為替資金特別会計法(昭和26年法律第56号)に基づき、政府の行う外国為替等の売買及びこれに伴う取引を円滑にするために外国為替資金を置き、その運営に関する経理を一般会計と区分して特別に行うため設置されたものである。

外国為替管理制度は、昭和47年の変動為替相場制移行、55年の外国為替及び外国貿易管理法(昭和24年法律第228号)の改正による対外取引の原則自由化、平成10年の同法の改正(外国為替及び外国貿易法に名称変更)による対外取引の完全自由化を経て、現在では、外国為替、外国貿易その他の対外取引は自由に行われることが基本となった。これにより、国の役割は、対外取引に対し必要最小限の管理又は調整を行うことにより、対外取引の正常な発展を期し、もって国際収支の均衡及び通貨の安定を図り、我が国経済の健全な発展に寄与することとされている。

外国為替相場は、現行の変動相場制の下では、基本的に外国為替市場における外貨の需要と供給により形成されるが、ファンダメンタルズに反して相場の急激な変動が生じ、円滑な対外取引が阻害される場合がある。このような場合、財務大臣は為替相場の安定を図るために必要最小限の範囲で市場で外貨の売買(平衡操作)を行うなどの措置を講じている。

平衡操作は、内外の経済情勢に応じて機動的に実施されているが、具体的には、財政法第44条の資金として本会計に置かれている外国為替資金を用いて行われ、急激な円高等の場合には円貨を売却して外貨を買い入れ、円安等の場合は外国為替資金の保有する外貨を売却して円貨を買い入れている。

なお、本会計では、政府の保有する外国為替等の管理・運営、国際通貨基金(IMF)に関する出資や取引についても経理している。

外国為替資金は、予算の定めるところにより一般会計からの繰入金をもって充てるとされている。しかし、外貨の売買に際して外国為替資金に属する現金に不足があるときは、一時借入れをし、又は融通証券を発行して調達した資金で一時これを補足することができることとされている。

本会計は、平衡操作による外貨買入等に必要な円資金調達のための融通証券として、外国為替資金証券(以下「外為証券」という。)を発行している。外為証券は、食糧証券等他会計の発行する融通証券等と併せて、政府短期証券として発行されている。償還期間は原則13週間で、償還の都度、資金需要に応じ借り換えている。

本会計では、外貨買入及び外貨売却を行う際の外国為替等は、財務大臣の定める基準外国為替相場等で評価している。これは、直前6箇月間の実勢レートの平均値で、外貨買入又は売却時点の実勢レートと異なるため、この差額について売買差損益が発生する。この差損益は、差益を外国為替等売買差益として歳入に、差損を外国為替等売買差損補填金として歳出に計上している。

一方、本会計の保有する外国為替等については、基準外国為替相場等が改定されたとき、価額改定に伴う評価損益が発生する。この外貨資産は、我が国の外貨準備を構成しており、この性格上、外貨を外貨として保有することに意味がある。このため、この評価損益は、外貨として保有している限り、現金の収納又は支払を伴わないので歳入歳出として経理せず、貸借対照表上、増価額を外国為替等評価益、減価額を外国為替等評価損として整理し、決算時に繰越経理している。

これらの売買差損益と評価損益とは、為替相場の変動する過程でそれぞれ反対方向に動く仕組みとなっている。

為替相場の変動に応じて機動的に平衡操作を実施することができるように、外国為替資金による外国為替等の売買は歳入歳出外とし、外国為替資金の運営に伴って生じる損益の処理だけを歳入歳出の対象としている。したがって、歳入歳出と損益計算とは基本的に一致する。

また、歳入歳出の差額である剰余は、損益計算上の当年度利益に相当するものであり、予算の定めるところにより翌年度の一般会計の歳入に繰り入れ、その残額を財政法第44条に基づく積立金に積み立て、歳入歳出に不足がある場合には積立金より補足している。

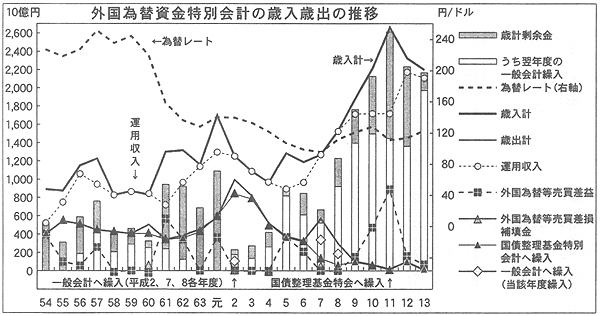

13年度決算では、歳入2兆1891億円、歳出147億円で、2兆1743億円の剰余金が生じている。このうち1兆9700億円を翌年度の一般会計歳入に繰り入れ、残額の2043億円を積立金として積み立てている。

主な歳入は、運用収入2兆1062億円(構成比96.2%)、外国為替等売買差益828億円(同3.8%)である。主な歳出は、外為証券の利払い費用に相当する国債整理基金特別会計への繰入れ105億円(構成比71.3%)、事務取扱費10億円(同6.8%)、諸支出金32億円(同21.9%)である。

歳入の推移をみると、歳入の規模は運用収入が基本であり、これに平衡操作で生じた外国為替等売買差損益の変動が付加されている。一方、歳出は、国債整理基金特別会計への繰入金の動きが基本であり、横ばいないし減少が続いている。このため、2年度以降、歳計剰余金の規模が拡大している。また、近年、外国為替資金に充てるための一般会計からの繰入れはない。

なお、2、7、8各年度には、歳出から当該年度の一般会計歳入への繰入れを行ったため、基本となる国債整理基金特別会計繰入金の動きと歳出総額とは若干かい離している。

上記の繰入れについては、2年度は、湾岸戦争に伴う湾岸平和基金に対する資金拠出に必要な財源確保のため、7、8両年度は、国の厳しい財政収支の状況に鑑み、「平成7年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」及び「平成8年度における財政運営のための公債の発行の特例等に関する法律」(平成8年法律第41号)に基づいて適切な財政運営に資することを目的として、それぞれ1125億円、3500億円及び2000億円を当該年度の一般会計歳入へ繰り入れたものである。

剰余金が拡大しているのは、資産の6割近くを占める外貨資産の運用で運用収入を得る一方、外為証券の発行コストに相当する国債整理基金特別会計繰入金が、大勢としては減少傾向にあるためである。運用収入は主に海外金利の影響を、借入金利子は主に国内金利の影響を受けて変動するが、ここ数年、国内金利は海外金利に比べて極めて低い水準で推移している。

平衡操作に伴う外貨資産の売買損益は、昭和54年度以降のほぼ毎年度、外国為替売買差益を計上しており、外国為替等売買差損補填金を計上しているのは60、平成2、4、7各年度にとどまり、この期間の累計では差益(4兆7332億円)が差損(2131億円)を大きく上回っている。

外国為替等売買差益は、主に外貨資産を円高進行局面で買い入れ又は円安進行局面で売却するために生じる。円高局面で実勢レートが低くなった外貨を買い入れ、これより高い基準外国為替相場で資産計上し、又は、円安局面で保有時の価額より高い実勢レートで外貨を売却すると差益が発生するからである。しかし、前記のとおり、円高局面では買入時に売買差益が生じるものの、保有外貨資産について傾向的に評価損が発生することになる。

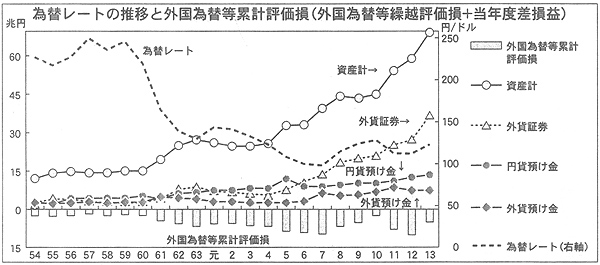

本会計の13年度の資産計(負債・資本計)は、68兆7079億円である。

資産の構成比は、円貨預け金18.7%、外貨預け金10.2%、外貨証券52.1%、国際通貨基金出資3.2%、外国為替等繰越評価損15.2%である。

円貨預け金のほとんどは、財政融資資金預け金12兆3362億円である。円貨資産は、円貨預け金と円貨貸付金からなるが、7年度以降すべて円貨預け金である。

13年度末における外国為替等繰越評価損と当年度末の評価損益(外国為替等評価損と外国為替評価益の差額)を合計した累計評価損5兆9415億円は、次のとおり、元年度の6兆0971億円とほぼ同水準である。保有する外国為替等の評価損は、為替相場の動きと対照的に推移しており、円高(ドル安)が進む過程で増加し、円安(ドル高)が進む過程で減少している。

負債・資本の部をみると、負債のほとんどを占める外国為替資金証券は48兆6274億円(構成比70.8%)である。また、国際通貨基金通貨代用証券は1兆6683億円(同2.4%)であり、これはIMFに対する出資のために発行している国債である。

積立金は10兆7362億円(構成比156%)であり、近年、利益の計上が続いているため積増しされている。この積立金は、全額が財政融資資金に預託されているが、外国為替等の変動に伴って決算上に不足が生じたときにこれを補足するものとされている。

資産及び負債・資本の近年の推移をみると、円貨資産の構成比が低下する一方、外為証券の発行残高と外貨資産の伸びが大きく、資産及び負債・資本もこれによって年々増加している。これは、昭和55年以降、傾向的に円高が進む中で平衡操作を行った結果、外為証券を発行して調達した円貨を売却し、買い入れた外貨で外貨資産買入れを行ってきたためである。

平衡操作による外貨買入等に必要な円資金については、近年、一般会計からの繰入れは行われておらず、外為証券の発行によって調達している。

外為証券の発行額の増減は平衡操作の目的に関係しており、円高進行局面で外貨買入(円貨売却)を行う場合は、円資金調達のために外為証券の発行額が増加する。逆に、円安進行局面で外貨売却(円貨買入)を行う場合は、円資金が回収されるので外為証券の発行額は減少する。

13年度の外為証券の発行・償還状況をみると、前年度繰越債務額43兆8065億円に対し、本年度発行額182兆3872億円、償還額177兆5663億円、翌年度への繰越債務額48兆6274億円となっており、13週間で償還するため、債務をほぼ年4回借り換えていることになる。

外為証券の発行額を増加するのは、前記の場合のほか、外国為替等売買差益を歳入に組み入れ、翌年度に外為証券を発行する場合及び外貨資産の運用において外貨建ての運用収入(収益金)を受け取り、歳入に組み入れるため外為証券を発行する場合である。

これらの差益及び外貨建て収益金は、円貨としての現金収納がなされるものではないが、損益上発生し、歳入歳出の対象となるため現金として収納する必要があることによる。

本会計の財政状況は、通貨当局が、為替相場の安定を目的として、国内外の経済情勢に応じて実施する平衡操作の結果を事後的に反映している。

外為証券を見合いとして保有する外貨資産が年々増加しているが、今後の平衡操作において一定の水準は必要である。およそ10兆円に及ぶ外国為替等繰越評価損も、直ちに精算されるものではなく、為替相場の動向を反映して変動している傾向にある。

一般会計からの財政負担は近年行われておらず、逆に9年度以降は決算剰余金の中から毎年度1兆円を超える額を一般会計へ繰り入れており、昭和54年度以降の累計繰入額は13兆0850億円に及んでいる。また、平成2、7、8各年度にみられたように、国の財政収支の状況等にかんがみ、当該年度の歳出から一般会計に繰り入れる措置も講じられており、14年度にも同様の予算措置が執られている。

しかし、内外の経済情勢の変化に伴う為替の売買損益を含め、外為証券の残高の増加に見合って発生する金利負担等は、今後の金利動向等の推移によって大きく変化する可能性もあることから、本会計の財政状況について引き続き留意する要がある。