平成13年度決算検査報告

会計検査院の検査対象のうち、国の会計及び政府関係機関その他国が資本金の2分の1以上を出資している法人について、歳入歳出、債務等の状況、また、これら検査対象相互間の資金の受払等である、国の会計間の繰入れ、財務の状況、財政投融資等の状況、さらに検査対象のうち特定の決算等の状況を示すと、次のとおりである。

平成13年度における国の一般会計及び37特別会計の歳入及び歳出は、次のとおりである。

| 一般会計 | 86兆9030億3855万余円 |

| 特別会計 | 396兆2235億0174万余円 |

| 合計 | 483兆1265億4030万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等207兆3995億7137万余円を控除した歳入の純計額は、275兆7269億6892万余円となっている。この純計額から、更に前年度剰余金の受入れ等25兆7616億9501万余円を控除した純歳入額は249兆9652億7390万余円となる。

| 一般会計 | 84兆8111億2850万余円 |

| 特別会計 | 363兆3367億6528万余円 |

| 合計 | 448兆1478億9379万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等199兆8044億8102万余円を控除した歳出の純計額は、248兆3434億1276万余円となっている。

(1) 歳入

13年度における一般会計の収納済歳入額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 収納済歳入額 | 86,903,038,556 | |

| 租税及印紙収入 | 47,948,108,219 | (55.2%) |

| 公債金 | 29,999,999,731 | (34.5%) |

| 財政法(昭和22年法律第34号)第4条第1項ただし書の規定により発行された公債(建設公債)の収入金 | 9,075,999,841 | |

| 平成13年度における公債の発行の特例に関する法律(平成13年法律第12号)第2条第1項の規定により発行された公債(特例公債)の収入金 | 20,923,999,890 | |

| その他 | 8,954,930,606 | (10.3%) |

(2) 歳出

13年度における一般会計の支出済歳出額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 支出済歳出額 | 84,811,128,504 | |

| 社会保障関係費 | 19,291,445,714 | (22.7%) |

| 文教及び科学振興費 | 6,676,949,244 | (7.9%) |

| 国債費 | 15,828,895,417 | (18,7%) |

| 地方交付税交付金 | 15,803,785,842 | (18.6%) |

| 防衛関係費 | 4,968,789,316 | (59%) |

| 公共事業関係費 | 10,820,096,756 | (12.8%) |

| その他 | 11,421,166,212 | (13.5%) |

なお、支出済歳出額に対する前記の公債金29兆9999億9973万余円の割合は35.4%(12年度36.9%)である。

(3) 会計間の繰入れに係る特例措置

13年度においては、「一般会計における債務の承継等に伴い必要な財源の確保に係る特別措置に関する法律」(平成10年法律第137号)により、一般会計と特別会計との間の繰入れについて次のとおり特例的な措置が執られた。

| (一般会計の歳入に関するもの) | 千円 |

| 郵便貯金特別会計から一般会計への特別繰入金の繰入れ | 200,000,000 |

これは、一般会計の収支が著しく不均衡となっている状況において、10年度に旧日本国有鉄道清算事業団の債務等を一般会計において承継などすること及び国有林野事業特別会計(国有林野事業勘定)の債務等を一般会計に帰属させることに伴い一般会計の負担が増加することにかんがみ、一般会計の歳出の財源に充てるために10年度より執られている特例措置である。そして、10年度から14年度までの各年度において、郵便貯金特別会計から2000億円を限度として一般会計へ繰り入れることとされており、13年度末までに8000億円が繰り入れられている。なお、政府は、14年度において、郵便貯金事業の経営の健全性の確保の観点から必要と認められる場合には、繰り入れた特別繰入金の総額、同事業を取り巻く経済社会情勢等を踏まえ、同事業の経営の健全性の確保のための適切な措置を検討することとしている。

(1) 一般会計からの繰入額

13年度において一般会計から繰入れを受けているものが37特別会計のうち28特別会計あり、その合計額は49兆0998億7474万余円である。このうち、一般会計からの繰入額が1兆円以上のものは、次のとおりである。なお、括弧書きの数値は、当該特別会計(勘定)の収納済歳入額に占める一般会計からの繰入額の割合である。

| 千円 | ||

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 16,705,603,842 | (27.4%) |

| 国債整理基金特別会計 | 15,828,895,417 | (11.4%) |

| 国立学校特別会計 | 1,566,404,742 | (52.7%) |

| 厚生保険特別会計(健康勘定) | 1,288,587,478 | (14.3%) |

| (年金勘定) | 3,816,383,180 | (12.8%) |

| 国民年金特別会計(国民年金勘定) | 1,430,705,811 | (23.7%) |

| 道路整備特別会計 | 3,199,916,070 | (53.9%) |

| 治水特別会計(治水勘定) | 1,085,211,229 | (59.4%) |

(2) 特別会計の損益

37特別会計の中で法令上損益計算書を作成しているものが22特別会計ある。この22特別会計のうち、13年度末において翌年度繰越利益金が1兆円以上となっているものは、次のとおりである。

|

13年度末における 翌年度繰越利益金 |

|||

| 千円 | 千円 | |||

| 財政融資資金特別会計 | 5,402,162,846 | 13,969,086,414 | ||

| 厚生保険特別会計(年金勘定) | 580,012,510 | 139,016,772,742 | ||

| 国民年金特別会計(基礎年金勘定) | 140,029,142 | 1,872,185,457 | ||

| (国民年金勘定) | 150,836,491 | 10,726,284,421 | ||

| 労働保険特別会計(労災勘定) | 266,443,417 | 8,328,786,578 | ||

| (雇用勘定) | △236,290,477 | 2,509,783,751 |

また、13年度末において翌年度繰越損失金が生じている特別会計は、次のとおりである。

|

13年度末における 翌年度繰越△損失金 |

|||

| 千円 | 千円 | |||

| 厚生保険特別会計(健康勘定) | △105,947,721 | △1,006,823,239 | ||

| 農業共済再保険特別会計(果樹勘定) | 1,843,958 | △37,149,215 | ||

| 漁船再保険及漁業共済保険特別会計 (漁業共済保険勘定) |

△380,384 | △28,285,106 | ||

| 国有林野事業特別会計(国有林野事業勘定) | △51,983,120 | △147,720,180 | ||

| 都市開発資金融通特別会計 | △1,040,872 | △1,889,100 |

平成13年度一般会計国の債務に関する計算書及び各特別会計債務に関する計算書における債務の年度末現在額の合計は677兆6574億3351万余円である。このうち主なものは次のとおりである。

(1) 公債

公債の13年度末現在額は448兆2534億4586万余円で、前年度末に比べて67兆5100億4450万余円増加している。このうち主なものは次のとおりである。

| 千円 | |

| 財政法第4条第1項ただし書の規定により発行したもの及びこの公債を借り換えるために発行したもの(建設公債) | 216,359,895,900 |

| 公債の発行の特例に関する特別の法律により発行したもの及びこの公債を借り換えるために発行したもの(特例公債) | 159,190,720,900 |

| 日本国有鉄道清算事業団承継債務を借り換えるために発行したもの | 14,131,667,100 |

| 国有林野事業承継債務を借り換えるために発行したもの | 2,814,762,250 |

| 財政融資資金特別会計法第11条第1項の規定により発行したもの(財投債) | 43,760,472,700 |

(2) 借入金

一般会計及び各特別会計における借入金の13年度末現在額の合計は109兆5462億9370万余円で、前年度末に比べて5465億7871万余円減少している。

[1] 一般会計の借入金

一般会計の借入金の13年度末現在額は5兆0111億0134万余円で、その主なものは次のとおりであり、これらはすべて財政融資資金からの借入金である。

| 千円 | |

| 交付税及び譲与税配付金借入金 | 1,103,860,000 |

| 旧日本国有鉄道借入金 | 3,519,098,777 |

| 旧日本国有鉄道清算事業団借入金 | 346,720,604 |

このうち、13年度までに法律の規定に基づき償還を延期する措置が執られたものの13年度末における現在額は次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金借入金の償還の延期 | 1,103,860,000 |

| 旧日本国有鉄道借入金の償還の延期 | 246,077,742 |

| 旧日本国有鉄道清算事業団借入金の償還の延期 | 106,116,354 |

[2] 特別会計の借入金

13年度末において借入金を計上しているものが37特別会計のうち13特別会計あり、この13特別会計の借入金の13年度末現在額の合計は104兆5351億9236万余円で、その主なものは次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 42,597,814,987 |

| 郵便貯金特別会計 | 53,350,000,O00 |

| 国立学校特別会計 | 1,029,907,476 |

| 厚生保険特別会計(健康勘定) | 1,479,228,212 |

| 国有林野事業特別会計(国有林野事業勘定) | 1,231,625,090 |

| 国営土地改良事業特別会計 | 1,025,402,811 |

上記のほか、13年度までに国の財政運営に資するなどのため、法律の規定に基づき、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べたり、特別会計から一般会計に特別に繰り入れたりするなどの措置が執られたものがある。これらのうち、法律の規定に基づき、今後一般会計から当該各特別会計に繰り入れることとされているものの13年度末における現在額は、次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 18,693,634,449 |

| 厚生保険特別会計(年金勘定) | 2,635,000,000 |

| 国民年金特別会計(国民年金勘定) | 445,400,000 |

| 自動車損害賠償責任再保険特別会計(保険勘定) | 435,768,984 |

| (保障勘定) | 49,000,000 |

また、昭和60年度から平成元年度並びに5、6両年度において一般会計から厚生保険特別会計(健康勘定)に繰り入れるべき国庫負担金の一部が繰り延べられ、8、9、11各年度に繰り入れられた。なお、この繰延措置が執られなかったとした場合に同特別会計(同勘定)において生じていたと見込まれる運用収入に相当する額として、2885億4523万余円が一般会計から繰り入れられた。

平成13年度末において国が資本金の2分の1以上を出資している法人(清算中の法人を除く。以下同じ。)は、独立行政法人53法人、独立行政法人以外の法人(以下「その他の法人」という。)76法人合計129法人である。これらの法人の財務の状況を示すと以下のとおりである。

(1) 資産、負債及び資本

平成13年度末において国が資本金の2分の1以上を出資している法人の貸借対照表の資産の部の合計は566兆3513億余円、負債の部の合計は532兆1522億余円及び資本の部の合計は34兆1990億余円(うち政府出資金の額40兆1922億余円)である。このうち、政府出資金の額が1兆円以上の法人について、その状況を示すと次のとおりである。

| 資産の部 | 負債の部 | 資本の部 | (政府出資金) | |

| 百万円 | 百万円 | 百万円 | 百万円 | |

| 中小企業総合事業団信用保険部門 | 1,557,145 | 183,489 | 1,373,656 | 1,992,705 |

| 日本政策投資銀行 | 17,535,943 | 15,431,178 | 2,104,764 | 1,122,286 |

| 国際協力銀行 | 22,918,433 | 14,714,528 | 8,203,905 | 7,270,744 |

| 日本道路公団 | 41,039,222 | 38,719,225 | 2,319,996 | 2,284,865 |

| 石油公団 | 3,436,934 | 2,405,359 | 1,031,575 | 1,647,087 |

| 宇宙開発事業団 | 700,712 | 119,404 | 581,307 | 3,122,536 |

| 中小企業総合事業団 | 9,989,241 | 8,846,324 | 11,142,917 | 1,257,696 |

| 日本原子力研究所 | 352,794 | 25,494 | 327,300 | 1,943,978 |

| 核燃料サイクル開発機構 | 701,307 | 59,127 | 642,180 | 2,922,587 |

| 年金資金運用基金 | 49,872,369 | 51,533,069 | △1,660,699 | 1,014,754 |

| 雇用・能力開発機構 | 2,372,337 | 814,710 | 1,557,627 | 2,145,795 |

なお、独立行政法人の資産の部の合計は2兆1921億余円、負債の部の合計は3079億余円、資本の部の合計は1兆8842億余円(うち政府出資金の額は1兆7609億余円)である。

(2) 延滞債権等

13年度において国が資本金の2分の1以上を出資している法人のうち貸付け等を行っているもので、民間金融機関のリスク管理債権(注) の開示基準を参考にするなどして、延滞債権等の状況を各法人において開示しているものが27法人ある。このうち、13年度末の延滞債権等の額の合計が1000億円以上のものについて、その状況を示すと次のとおりである。

| 破綻先債権 | 延滞債権 | 3ヵ月以上 延滞債権 |

貸出条件 緩和債権 |

合計 | 貸付金等残高 | |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 国民生活金融公庫 | 189,330 | 170,701 | 18,422 | 615,870 | 994,324 | 10,705,364 |

| 住宅金融公庫 | 75,913 | 543,369 | 329,279 | 771,088 | 1,719,651 | 72,648,265 |

| 農林漁業金融公庫 | 8,574 | 131,882 | 10,195 | 49,753 | 200,405 | 3,797,392 |

| 中小企業金融公庫 | 239,444 | 238,463 | 1,256 | 122,399 | 601,563 | 7,570,201 |

| 沖縄振興開発金融公庫 | 10,410 | 74,484 | 10,417 | 59,136 | 154,447 | 1,664,140 |

| 日本政策投資銀行 | 87,722 | 283,339 | 4,523 | 280,041 | 655,627 | 16,803,973 |

| 国際協力銀行 | 2,641 | 691,593 | 120,925 | 173,655 | 988,815 | 21,582,118 |

| 中小企業総合事業団日本育英会団 | 75,442 | 78,692 | 11,887 | 141,471 | 307,494 | 1,331,680 |

| 日本育英会 | − | 78,671 | 37,793 | − | 116,464 | 2,713,325 |

| 商工組合中央金庫 | 346,181 | 450,088 | 13,587 | 82,489 | 892,346 | 10,539,282 |

| 年金資金運用基金 | 5,123 | 73,375 | 15,430 | 13,245 | 107,175 | 8,038,609 |

| 新エネルギー・産業技術総合開発機構 | 32,013 | − | − | 85,510 | 117,523 | 141,833 |

| (注) | 民間金融機関が、銀行法(昭和56年法律第59号)及び銀行法施行規則(昭和57年大蔵省令第10号)により開示を義務付けられているもので、以下に掲げる4区分に該当する貸出金について、その額及び合計額を開示することとなっている。 | ||

| (1) | 破綻先債権 | 未収利息を計上しなかった貸出金のうち、更生手続開始の申立等の事由が発生した債務者に対する貸出金 | |

| (2) | 延滞債権 | 未収利息を計上しなかった貸出金であって、(1)及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予したものを除く貸出金 | |

| (3) | 3ヵ月以上延滞債権 | 元本又は利息の支払が約定支払日の翌日から3箇月以上遅延している貸出金((1)及び(2)を除く。) | |

| (4) | 貸出条件緩和債権 | 債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他債務者に有利となる取決めを行った貸出金(1)、(2)及び(3)を除く。) | |

| なお、商工組合中央金庫については、商工組合中央金庫法(昭和11年法律第14号)及び商工組合中央金庫法施行規則(昭和11年商工・大蔵省令)により、上記債権額の開示が義務付けられている。 | |||

13年度末において国が資本金の2分の1以上を出資している法人で、当期利益金を計上しているものは70法人、当期損失金を計上しているものは50法人、損益を計上していないものは9法人である。当期利益金又は当期損失金を計上している法人のうち、翌年度繰越損失金を計上しているものが39法人であり、翌年度繰越損失金の額の合計は19兆1084億余円である。このうち、翌年度繰越損失金が1兆円以上の法人について、その状況を示すと次のとおりである。

| 13年度の △損失金 |

13年度末における 翌年度繰越△損失金 |

||

| 百万円 | 百万円 | ||

| 本州四国連絡橋公団 | △65,545 | △1,064,568 | |

| 宇宙開発事業団 | △107,527 | △2,541,278 | |

| 日本私立学校振興・共済事業団 | △118,372 | △1,754,479 | |

| 日本原子力研究所 | △87,412 | △1,625,408 | |

| 核燃料サイクル開発機構 | △129,341 | △2,483,415 | |

| 年金資金運用基金 | △624,891 | △2,675,777 | |

| 預金保険機構 | △759,131 | △4,575,634 |

なお、独立行政法人のうち、13年度において当期利益金を計上しているものは49法人、当期損失金を計上しているものは3法人、損益を計上していないものは1法人である。

13年度において国が資本金の2分の1以上を出資している法人に対して、国から事務及び事業を実施するための財源として交付された財政負担の額は、一般会計において5兆4124億余円、特別会計において2兆6437億余円、合計8兆0562億余円である。

このうち、その他の法人に対して国から交付された政府出資額、補助金等の財政負担の額は、次のとおりである。

| 区分 | 補給金 | 補助金 | 交付金 | 政府出資額 | 合計 |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 一般会計 | 707,837 | 1,170,337 | 401,469 | 1,127,048 | 3,406,693 |

| 特別会計 | 127 | 296,194 | 492,523 | 1,697,977 | 2,486,823 |

| 合計 | 707,965 | 1,466,532 | 893,993 | 2,825,026 | 5,893,517 |

また、独立行政法人に対して国から交付された政府出資額、運営費交付金等の財政負担の額は、次のとおりである。

| 区分 | 施設整備 費補助金 |

運営費交付金 | 受託収入 | 政府出資額 | 合計 |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 一般会計 | 11,249 | 333,417 | 41,597 | 1,619,535 | 2,005,800 |

| 特別会計 | 708 | 6,482 | 8,402 | 141,365 | 156,958 |

| 合計 | 11,958 | 339,899 | 50,000 | 1,760,900 | 2,162,758 |

国の財政投融資の主なものは、財政投融資計画に基づき、社会資本の整備や中小企業に対する融資など国の施策を行うため、国の特別会計、政府関係機関その他国が資本金の2分の1以上を出資している法人、地方公共団体等に対して、資金の貸付け、債券の引受け、出資あるいは保証を行うものである。これら貸付け等を行う原資は、財政融資資金、産業投資特別会計、政府保証債及び政府保証借入金、郵便貯金特別会計の郵便貯金資金(以下「郵便貯金資金」という。)、簡易生命保険特別会計の積立金(以下「簡保積立金」という。)である。

なお、財政投融資は、「資金運用部資金法等の一部を改正する法律」(平成12年法律第99号)により、13年4月以降、民業補完や償還確実性の徹底等、対象分野・事業のスリム化を目指した改革に着手することとなった。その改正の主な内容は次のとおりである。

〔1〕 郵便貯金(郵便振替を含む。)及び年金積立金(厚生保険特別会計の年金勘定及び国民年金特別会計の国民年金勘定に係るものをいう。)の資金運用部への預託義務を廃止し、金融市場を通じた自主運用を行う。簡保積立金も財政投融資対象機関に対する融資を廃止し、金融市場を通じた自主運用を行う。

〔2〕 政府関係機関、特別法人等は財投機関債(注)

等を発行して必要な資金を自己調達することとする。財投機関債等による資金調達では必要な資金需要を満たすことができない場合には、財政融資資金特別会計が公債(財投債)を発行するなどして資金(財政融資資金)を調達し、これを政府関係機関、特別法人等に対して貸付けるなどする。

〔3〕 上記〔1〕の自主運用の例外として郵便貯金資金及び簡保積立金は、地方公共団体に対して運用計画が5年以上にわたる貸付けなどを行う。

また、資金運用部資金は財政融資資金と名称を変更し、改正前の資金運用部資金の預託金、貸付金等は、財政融資資金の預託金、貸付金等として引き継がれた。

財政投融資の原資は、次のとおりである。

〔1〕 財政融資資金は、財政融資資金特別会計が発行する財投債並びに国の特別会計の積立金及び余裕金の財政融資資金に預託された資金等を財源としている。

〔2〕 産業投資特別会計は、投資先からの配当金や国庫納付金等を財源としている。

〔3〕 政府保証債及び政府保証借入金は、財投機関が発行する債券等に政府が保証を付したもので、これにより財投機関は事業資金の円滑で有利な調達を行うことができる。

〔4〕 郵便貯金資金及び簡保積立金は、郵便貯金事業等を通じて集められた資金を財源としている。

財政投融資計画に係る財政融資資金等の貸付け等の13年度における実績は23兆9710億余円、同年度末における残高は410兆1708億余円であり、その原資別及び貸付け等先別の内訳は次のとおりである。

| 財政投融資計画の原資 | 13年度の貸付け等 | 13年度末の残高 |

| 百万円 | 百万円 | |

| 産業投資特別会計(注1) | 124,866 | 3,501,288 |

| 財政融資資金 | 19,249,602 | 319,154,985 |

| 郵便貯金資金(注2) | 22,461 | 22,461 |

| 簡保積立金(新) | 1,700,402 | 1,700,402 |

| 同上(旧) | − | 56,750,274 |

| 政府保証債及び政府保証借入金(注3) | 2,873,765 | 29,041,406 |

| 計 | 23,971,097 | 410,170,817 |

| (注1) | 財政融資資金の平成13年度末の財源の状況は次のとおりである。 | ||

| 百万円 | |||

| 財投債 | 43,760,472 | ||

| 預託金 | 371,010,420 | ||

| その他 | 17,614,937 | ||

| 財政融資資金計 | 432,405,830 | ||

| (注2) | 簡保積立金の(旧)は財政投融資改革前の実施額の残高を、(新)は改革後の実施額の残高を計上している。 | ||

| (注3) | 財政融資資金及び簡保積立金により引き受けた債券、政府保証債の引受けは収入金べースで計上し、政府保証債の残高は額面ベースで計上している(以下、各表も同様)。政府保証債は平成13年度より政府保証外国債を含むこととなったため、残高においても12年度以前の発行分に係る政府保証外国債を含めている。 | ||

| 貸付け等先 | 13年度の貸付け等 | 13年度末の残高 |

| 百万円 | 百万円 | |

| 一般会計(注1) | − | 6,857,782 |

| 特別会計 | 273,356 | 59,416,785 |

| 政府関係機関(注2) | 11,138,080 | 142,454,762 |

| 公団・事業団等 | 4,969,434 | 110,530,096 |

| 地方公共団体 | 7,566,835 | 90,254,180 |

| その他 | 23,390 | 657,210 |

| 計 | 23,971,097 | 410,170,817 |

| (注1) | 旧日本国有鉄道及び旧日本国有鉄道清算事業団の財政融資資金からの借入金並びに財政融資資金が引き受けていた旧日本国有鉄道清算事業団債券に係る同事業団の債務を一般会計が承継したものである(下表も同様)。 |

| (注2) | 中小企業総合事業団信用保険部門への貸付け等の残高については政府関係機関として整理して集計している。 |

上記貸付け等先のうち、13年度末において財政投融資計画に係る貸付け等の残高が1兆円以上のものは、次のとおりである。

| 13年度の貸付け等 | 13年度末の残高 | |

| 百万円 | 百万円 | |

| 一般会計 | − | 6,857,782 |

| 特別会計 | ||

| 国立学校特別会計 | 66,400 | 1,029,907 |

| 国営土地改良事業特別会計 | 60,525 | 1,025,402 |

| 郵便貯金特別会計 | − | 53,350,000 |

| 政府関係機関 | ||

| 国民生活金融公庫 | 3,382,825 | 10,071,230 |

| 住宅金融公庫 | 2,354,300 | 72,327,989 |

| 農林漁業金融公庫 | 195,000 | 3,478,147 |

| 中小企業金融公庫 | 1,289,974 | 7,158,779 |

| 公営企業金融公庫 | 1,666,717 | 17,576,920 |

| 沖縄振興開発金融公庫 | 145,200 | 1,572,481 |

| 日本政策投資銀行 | 1,012,962 | 15,681,185 |

| 国際協力銀行 | 1,091,100 | 14,515,229 |

| 公団・事業団等 | ||

| 日本道路公団 | 2,034,000 | 21,978,505 |

| 首都高速道路公団 | 424,400 | 4,120,894 |

| 水資源開発公団 | 67,200 | 1,321,992 |

| 阪神高速道路公団 | 339,700 | 3,402,034 |

| 本州四国連絡橋公団 | 122,800 | 2,070,360 |

| 日本鉄道建設公団 | 80,100 | 1,552,749 |

| 都市基盤整備公団 | 876,500 | 14,764,680 |

| 簡易保険福祉事業団 | − | 15,471,426 |

| 社会福祉・医療事業団 | 427,900 | 2,983,255 |

| 運輸施設整備事業団 | 10,200 | 3,207,981 |

| 電源開発株式会社 | 35,000 | 1,730,035 |

| 年金資金運用基金 | − | 32,166,943 |

| 地方公共団体 | 7,566,835 | 90,254,180 |

13年度における財投機関債の発行実績は18機関1兆0004億円であり、同年度末における残高(12年度以前発行分を含む)は1兆6812億余円である。このうち、残高が1000億円以上のものは次のとおりである。

| 13年度の発行額 | 13年度末の残高 | |

| 百万円 | 百万円 | |

| 政府関係機関 | ||

| 住宅金融公庫 | 200,000 | 244,064 |

| 公営企業金融公庫 | 100,000 | 100,000 |

| 日本政策投資銀行 | 100,000 | 100,000 |

| 国際協力銀行 | 100,000 | 100,000 |

| 公団・事業団等 | ||

| 商工組合中央金庫 | 224,900 | 487,900 |

| 帝都高速度交通営団 | 45,000 | 418,809 |

財政融資資金のうち財政投融資計画以外に運用されているものは、13年度末現在102兆9082億余円であり、その内訳は次のとおりである。

| 百万円 | |

| 債券 | |

| 長期国債 | 72,999,829 |

| 外国債 | 380,889 |

| 貸付金 | |

| 一般会計(注) | 1,103,860 |

| 特別会計 | 28,421,622 |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 26,377,793 |

| 厚生保険特別会計(健康勘定) | 1,479,228 |

| 郵政事業特別会計 | 564,600 |

| 地方公共団体 | 2,093 |

| 計 | 102,908,294 |

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、産業投資特別会計の決算の状況及び国の債務の状況について個別に取り上げることとし、その現状を述べると次のとおりである。

(産業投資特別会計の概要)

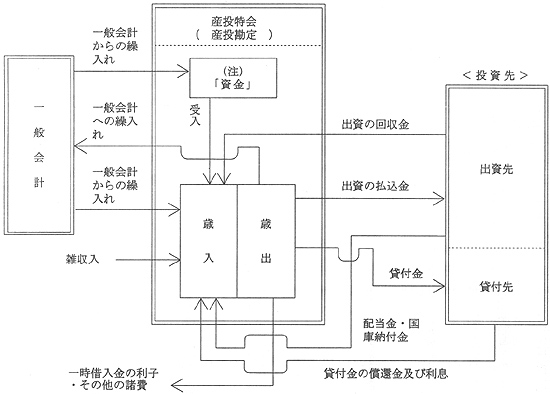

産業投資特別会計(以下「産投特会」という。)は、産業の開発及び貿易の振興のために国の財政資金をもって出資及び貸付けを行うことにより国民経済の発展と国民生活の向上に資することを目的として、その経理を一般会計と区分して行うため設置されているものである。産投特会は、産業投資勘定(以下「産投勘定」という。)と社会資本整備勘定(以下「社会資本勘定」という。)とに区分して経理されている。

産投勘定は、財政投融資計画(以下「財投計画」という。)を通じて財投計画の運用対象となる機関(以下「財投機関」という。)に出資及び貸付け(以下「投資」という。)を行うものである。

また、社会資本勘定は、社会資本の整備を促進するため、日本電信電話株式会社(以下「NTT」という。)株式の売払収入に相当する国債整理基金(以下「整理基金」という。)の資金の一部を活用して無利子貸付け(以下「NTT貸付け」という。)を行うものである。

以下、産投勘定と社会資本勘定とに分けて分析した。

(産投勘定)

(1) 産投勘定の概要

ア 設置等の経緯

産投特会は、「産業投資特別会計法」(昭和28年法律第122号。以下「産投特会法」という。)に基づき、昭和28年8月に米国対日援助見返資金特別会計の廃止による資産や一般会計からの日本開発銀行(平成11年10月以降は日本政策投資銀行)及び日本輸出入銀行(11年10月以降は国際協力銀行)への出資金等を承継し、「経済の再建、産業の開発及び貿易の振興のために国の財政資金をもって投資を行う」ことを目的として設置された。

産投特会は設置当時、資金の大部分を日本開発銀行、日本輸出入銀行及び電源開発株式会社に投資することにより、産業資金の供給を行っていた。そしてこれらの機関は、国庫納付等が現実的に可能な機関とされていた。

産投特会では、昭和31、32両年度には、従来、一般会計で出資していた農林漁業金融公庫等にも出資が行われることになり、出資対象機関の拡大が図られることとなった。

産投特会では、その後更に投資先が増加するとともに、その投資は出資中心に行われた。このため投資先からの国庫納付等による財源では、需要を賄えなくなり、34年3月に産投特会法が一部改正され、34年度より一般会計からの繰入れが行われた。

60年度に産投特会法は、第1条の設置規定において、それまでの社会経済情勢の変化を踏まえ、産投特会の機能を新しい時代に即応するよう「経済の再建」を削除し、新たに「国民経済の発展と国民生活の向上に資する」ことを追加するなどの改正が行われた。この改正を受けて、同年度に技術開発等に係る日本科学技術情報センター(平成8年10月以降は科学技術振興事業団)、基盤技術研究促進センター、情報処理振興事業協会等が投資先となるなど新たなニーズに対応していくことになった。

そして、日本電信電話公社及び日本専売公社の民営化により、NTT及び日本たばこ産業株式会社(以下「JT」という。)の株式(NTT1560万株、JT200万株)が国の所有となった。このうち、NTT株式の520万株(国に保有義務が課されている発行済株式総数の3分の1に当たる株式数)及びJT株式の100万株(国に保有義務が課されている発行済株式総数の2分の1に当たる株式数)は、昭和60年度に一般会計から産投特会に所属替えされた。これにより、産投特会の財源の充実が図られることとなった。

62年度には、「日本電信電話株式会社の株式の売払収入の活用による社会資本の整備に関する特別措置法」(昭和62年法律第86号。以下「社会資本整備法」という。)が成立し、産投特会に、新たに社会資本勘定が設置されることとなった。これにより、産投特会は、産投勘定と社会資本勘定とに区分して経理されることとなった。

イ 産投勘定の仕組み

産投勘定の仕組みは図1のとおりである。

図1 産投勘定の仕組み

ウ 投資の財源

投資の財源は、産投特会設置時に他会計等から承継した資産、投資先からの国庫納付金・配当金・貸付金利息、一般会計からの繰入金等である。

産投勘定は、固有の財源をもって投資を行い、投資先からの国庫納付金等を受け、それらの資金を回転させながら投資を行う自収自弁を建前として設置されている。しかし、投資の財源を国庫納付金等で賄えない時には、財源を確保するため一般会計から繰り入れることができることとなっている。

エ 投資

産投勘定の投資先は、その設置法等に政府の出資及び国庫納付等の規定がある財投機関である。投資は、産投特会の目的に合致し、収益性が期待される事業について投資先からの要請により行われる。

そして、投資先における利益金の計算及び処理について、設置法等により、損益の計算上生じた利益は、まず前年度以前の欠損金を埋め、それでも残余が発生した場合には、政令等によって定められた積立金の基準に従って積立金を積み立てなどする。更に残余がある場合には、これを国庫納付金として産投勘定に納付することなどとなる。

(2) 産投勘定の決算の状況

ア 歳入歳出決算

産投勘定の平成13年度決算は、収納済歳入額1741億余円、支出済歳出額1249億余円である。

イ 損益計算書の状況

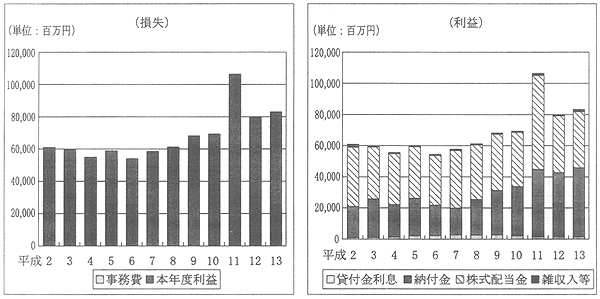

13年度の損益計算書は、表1のとおりとなっている。

表1 平成13年度損益計算書

(単位:千円)

| 損失 | 利益 | ||||||||||||||||||||||||||

| 科目 | 金額 | 科目 | 金額 | ||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||

| 合計 | 83,058,083 | 合計 | 83,053,083 | ||||||||||||||||||||||||

2年度以降の損失及び利益の状況は、利益では、納付金及び株式配当金が主なものであり、損失では事務費となっていて、図2のとおり、本年度利益が毎期生じる構造となっている。

図2 産投勘定の損失及び利益の推移

ウ 貸借対照表の状況

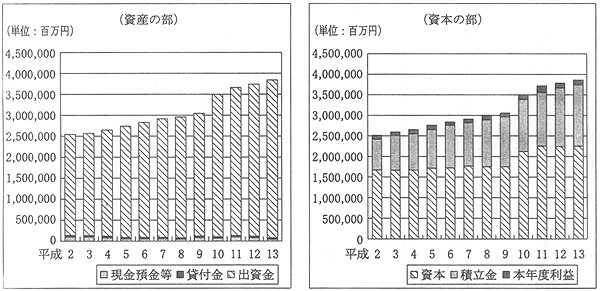

13年度末の貸借対照表の状況は、表2のとおりとなっている。

表2 平成13年度末貸借対照表

(単位:千円)

| 借方(資産の部) | 貸方(資本の部) | ||||||||||||||||

| 科目 | 金額 | 科目 | 金額 | ||||||||||||||

|

|

|

|

||||||||||||||

| 合計 | 3,860,533,011 | 合計 | 3,860,533,011 | ||||||||||||||

2年度末以降の資産の部及び資本の部の状況は、図3のとおり、資産の部では出資金が、資本の部では資本及び積立金がほとんどを占めている。また、本年度利益が毎期生じるため、積立金が増加している。

図3 産投勘定の資産の部及び資本の部の推移

(3) 産投勘定の財源の状況

ア 資本

資本は、13年度末において表3のとおり2兆2446億余円であり、投資の財源の一部を構成している。資本の大部分は、一般会計からの繰入額である。

表3 資本の内訳表

(単位:百万円)

| 区分 | 金額 |

| 一般会計からの繰入額(注) | 1,732,814 |

| 米国対日援助見返資金特別会計等の廃止により承継した額 | 265,484 |

| 米国対日援助債務分の承継債務分等 | △182,380 |

| 一般会計より承継した日本開発銀行出資 | 105,220 |

| 一般会計より承継した日本輸出入銀行出資 | 13,500 |

| 一般会計から所属替えしたNTT株式 | 260,000 |

| 一般会計から所属替えしたJT株式 | 50,000 |

| 資本合計 | 2,244,638 |

一般会計からの繰入れは、昭和34年度から55年度(36、40両年度を除く。)まで毎年度行われ、累計額は1兆0048億円に達した。この間、産投勘定の投資財源は、ほとんど一般会計からの繰入れに依存していた。

上記以降、一般会計からの繰入れが行われたのは平成4年度以降で表4のとおりとなっている(繰入額合計5980億余円)。

表4 平成4年度以降の一般会計からの繰入れ

(単位:億円)

| 年度 | 繰入れ理由 | 繰入れによる出資先 | 一般会計から の繰入額 |

| 4 | 総合経済対策の一環 | 日本輸出入銀行(一般勘定)、日本開発銀行等 | 150 |

| 5 | 総合経済対策等の一環 | 日本輸出入銀行(一般勘定)、日本開発銀行等 | 436 |

| 6 | 経営基盤強化 | 商工組合中央金庫 | 60 |

| 阪神・淡路大震災の災害融資 | 日本開発銀行 | 250 | |

| 7 | 阪神・淡路大震災の災害融資 | 日本開発銀行 | 17 |

| 経済対策の一環 | 日本開発銀行、産業基盤整備基金(出資特別勘定)等 | 140 | |

| 10 | 緊急経済対策等の一環 | 日本開発銀行、地域振興整備公団(工業再配置等事業勘定)等 | 3823 |

| 11 | 経済新生対策の一環 | 日本政策投資銀行、産業基盤整備基金(出資特別勘定) | 1102 |

| 合計 | 5980 | ||

4年度以降の一般会計からの繰入れは、緊急を要する経済対策等に対応するため、一般会計の補正予算により出資財源の確保がなされたものである。

イ 積立金

積立金は、損益計算上の利益を積み立てたもので、投資の財源の一部を構成している。

利益は、投資先の国庫納付金等により生じている。特に、資本の充実に資するためNTT、JTの株式の一部が一般会計から産投勘定へ所属替えされたことから、昭和61年度以降、一定の配当金収入が得られている。積立金は、表5のとおり、62年度末2490億余円であったが、平成13年度末1兆5329億余円となっていて6.1倍に増加している。

表5 損益と積立金の推移

(単位:百万円)

| 年度 | 利益 | 損失 | 当期利益 | 年度末 積立金 |

|||

| NTT、JT配当金 | 国庫納付金等 | 貸付金利息等 | 計 | 事務費等 | |||

| 昭和62 | 30,000 | 141,320 | 580,647 | 651,968 | 9,409 | 642,559 | 249,057 △294,966 |

| 63 | 30,000 | 30,445 | 15,798 | 76,244 | 68 | 76,175 | 659,657 △231,959 |

| 平成元 | 31,000 | 30,762 | 3,409 | 65,171 | 61 | 65,109 | 735,832 |

| 2 | 36,200 | 22,020 | 2,405 | 60,625 | 64 | 60,561 | 800,942 |

| 3 | 31,000 | 26,774 | 1,334 | 59,109 | 67 | 59,041 | 861,503 |

| 4 | 31,000 | 22,469 | 2,012 | 55,482 | 84 | 55,397 | 920,545 |

| 5 | 31,000 | 26,262 | 2,493 | 59,755 | 78 | 59,676 | 975,942 |

| 6 | 31,000 | 20,809 | 2,972 | 54,782 | 81 | 54,700 | 1,035,618 |

| 7 | 36,000 | 18,795 | 3,447 | 58,243 | 80 | 58,163 | 1,090,319 |

| 8 | 33,520 | 24,525 | 3,191 | 61,237 | 80 | 61,156 | 1,148,483 |

| 9 | 34,020 | 30,726 | 3,266 | 68,012 | 81 | 67,931 | 1,209,640 |

| 10 | 33,520 | 33,741 | 2,382 | 69,644 | 83 | 69,560 | 1,277,571 |

| 11 | 60,040 | 44,392 | 1,860 | 106,292 | 82 | 106,209 | 1,347,132 |

| 12 | 34,520 | 43,408 | 1,750 | 79,678 | 89 | 79,588 | 1,453,341 |

| 13 | 35,020 | 46,570 | 1,467 | 83,058 | 93 | 82,964 | 1,532,930 |

| (注) | 昭和62年度は、日本航空株式会社の株式の処分による利益とその処分のための手数料の損失が大きいため、平年より利益・損失額が多額となっている。 また、62、63両年度の年度末積立金の下段の金額は、前年度末積立金の額から減額して整理し、当該年度に一般会計へ繰り入れた額である 。

|

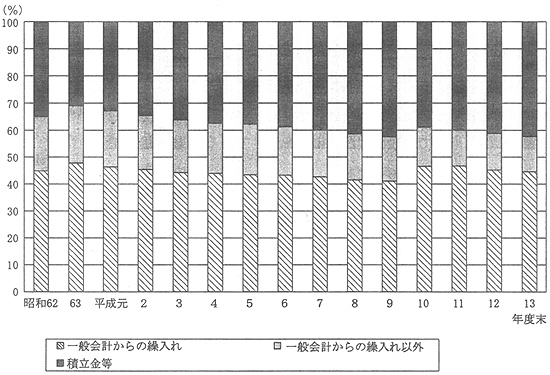

ウ 投資に対する財源の状況

投資の財源である一般会計からの繰入れ及び積立金等の累計額の割合は、62年度以降図4のとおりとなっている。一般会計からの繰入れは40%台で推移しており、積立金は漸増している。平成13年度末では一般会計からの繰入れ44.8%、積立金等41.8%となっている。

図4 投資に対する財源の推移

(4) 投資の状況

以下の調査に当たっては、産投勘定が出資している投資先の各勘定等(投資財源確保のため株式を所有するNTT、JTを除く。以下「機関勘定」という。)ごとに分析を行った。

ア 出資の状況

13年度の出資額は、12機関13勘定の1246億余円であり、13年度末の出資金残高は27機関35勘定の3兆4763億余円(NTT及びJTの出資金を除く。)である。これは、昭和62年度末26機関28勘定の1兆9171億余円の1.8倍となっている。

また、日本政策投資銀行、国際協力銀行及び基盤技術研究促進センターの平成13年度末出資金残高の合計は2兆4133億余円であり、この3機関で69.4%を占めている。

13年度末に出資金残高のある機関勘定ごとの昭和62年度以降の出資の状況を態様別にみると、以下のとおりとなっていた。

| A | 出資金残高が増加している機関勘定 | 18機関26勘定 | |

| A1 | 経営基盤強化や緊急経済対策等の一環として出資しているもの | 11機関13勘定 | |

| A2 | 技術開発等の資金に充てるため出資しているもの | 7機関13勘定 | |

| 日本電信電話公社の資産が技術開発の恩恵を受けて成長してきたなどの側面もあることから、NTTからの配当金収入を技術開発等に活用することとされているもの | |||

| B | 出資金残高が変動していない機関勘定 | 8機関8勘定 | |

| 国の財政の悪化によって財政支援の方法を、40年度より出資から当面の財政負担が少ない補給金の交付に変更したこと、また、出資を行うとしても、産投勘定からではなく、一般会計等から機関勘定へ出資されていることなどによるもの | |||

| C | 出資金残高が減少している機関勘定 | 1機関1勘定 | |

| 〔産投勘定の財源確保等のため、株式の一部を売却しているもの〕 | |||

また、機関勘定には、産投勘定のほか一般会計からも出資を受けているものがある。62年度以降の一般会計からの出資の状況を、上記の産投勘定の出資態様別にみると次のとおりとなっている。

| X | A1の態様に係るもので一般会計から出資を受けている機関勘定 | 6機関6勘定 |

| 産投勘定からの出資は主として経営基盤強化のため、一般会計からは各種政策実施のためとしているが、一般会計からも経営基盤強化の目的で出資しているものもあり、その時々の政策判断や各会計の資金状況等により行われており、その区別は明確ではない。 | ||

| Y | Bの態様に係るもので一般会計から出資を受けている機関勘定 | 4機関4勘定 |

これらの状況等は表6のとおりである。

表6 機関勘定ごとの出資金残高の状況等

(単位:百万円、%)

年度末

\

機関勘定 |

昭和62 | 平成4 | 平成8 | 平成13 |

|

一般 会計 出資 |

||

| ○経営基盤強化等のため増加のもの <A1> | ||||||||

| 日本政策投資銀行 | 275,671 | 296,571 | 403,336 | 1,122,286 | 407 | |||

| 国際協力銀行(国際金融等勘定のうちの一般勘定) | 967,300 | 977,000 | 985,500 | 985,500 | 101 | |||

| 沖縄振興開発金融公庫 | 3,000 | 3,052 | 3,908 | 4,958 | 165 | X | ||

| 中小企業金融公庫 | 19,910 | 37,610 | 56,510 | 79,010 | 396 | X | ||

| 奄美群島振興開発基金(保証勘定) | 90 | 240 | 460 | 810 | 900 | |||

| 奄美群島振興開発基金(融資出資勘定) | 810 | 2,160 | 3,140 | 4,290 | 529 | |||

| 中小企業総合事業団・信用保険部門(中小企業信用保険・融資事業) | 33,800 | 72,800 | 72,800 | 72,800 | 215 | X | ||

| 商工組合中央金庫 | 37,200 | 74,100 | 97,900 | 101,600 | 273 | X | ||

| 公営企業金融公庫 | 15,600 | 16,600 | 16,600 | 16,600 | 106 | |||

| 地域振興整備公団(工業再配置等事業勘定) | 21,100 | 30,000 | 36,000 | 49,022 | 233 | X | ||

| 運輸施設整備事業団(船舶勘定) | 700 | 3,300 | 4,500 | 5,700 | 814 | X | ||

| 産業基盤整備基金(再生資源利用等特別勘定のうちのリサイクル等経理) | − | − | − | 500 | − | |||

| 産業基盤整備基金(出資特別勘定) | 5,000 | 5,000 | 6,500 | 21,000 | 420 | |||

| 勘定等小計 | (11/12) | (11/12) | (11/12) | (11/13) | ||||

| ○技術開発等のため増加のもの <A2> | ||||||||

| 基盤技術研究促進センター | 40,100 | 148,200 | 230,980 | 305,590 | 762 | |||

| 生物系特定産業技術研究推進機構(民間研究促進業務勘定) | 4,300 | 13,800 | 22,745 | 30,958 | 719 | |||

| 医薬品副作用被害救済・研究振興調査機構(研究振興勘定) | 800 | 10,800 | 18,791 | 28,026 | 3,503 | |||

| 通信・放送機構(研究開発出資勘定) | − | 2,200 | 4,450 | 5,350 | − | |||

| 通信・放送機構(衛星所有勘定) | − | 7,500 | 7,500 | 7,500 | − | |||

| 通信・放送機構(基盤技術研究促進勘定) | − | − | − | 13,000 | − | |||

| 科学技術振興事業団(文献情報提供勘定) | 11,200 | 31,700 | 46,800 | 65,300 | 583 | |||

| 情報処理振興事業協会(地域事業出資業務勘定) | − | 3,100 | 4,000 | 4,000 | − | |||

| 情報処理振興事業協会(地域事業推進業務勘定) | − | 1,300 | 1,550 | 1,750 | − | |||

| 情報処理振興事業協会(振興業務勘定のうちの高度プログラム安定供給業務経理) | 3,900 | 17,600 | 32,100 | 48,150 | 1,234 | |||

| 情報処理振興事業協会(技術事業勘定) | 7,700 | 12,788 | 14,288 | 14,288 | 185 | |||

| 新エネルギー・産業技術総合開発機構(産業技術研究基盤出資勘定) | − | 9,533 | 9,533 | 9,533 | − | |||

| 新エネルギー・産業技術総合開発機構(基盤技術研究促進勘定) | − | − | − | 12,635 | − | |||

| 勘定等小計 | (5/6) | (7/11) | (7/11) | (7/13) | ||||

| ○変動していないもの <B> | ||||||||

| 住宅金融公庫 | 54,500 | 54,500 | 54,500 | 54,500 | 100 | Y | ||

| 農林漁業金融公庫 | 111,826 | 111,826 | 111,826 | 111,826 | 100 | Y | ||

| 都市基盤整備公団(都市基盤整備勘定) | 61,200 | 61,200 | 61,200 | 61,200 | 100 | Y | ||

| 日本鉄道建設公団(一般勘定) | 45,100 | 45,100 | 45,100 | 45,100 | 100 | |||

| 石油公団(一般勘定) | 62,000 | 62,000 | 62,000 | 62,000 | 100 | |||

| 金属鉱業事業団(一般勘定のうちの鉱業勘定) | 22,900 | 22,900 | 22,900 | 22,900 | 100 | |||

| 国際協力事業団 | 5,400 | 5,400 | 5,400 | 5,400 | 100 | Y | ||

| 関西国際空港株式会社 | 62,200 | 62,200 | 62,200 | 62,200 | 100 | |||

| 勘定等小計 | (8/8) | (8/8) | (8/8) | (8/8) | ||||

| ○減少のもの <C> | ||||||||

| 電源開発株式会社 | 43,483 | 41,083 | 41,083 | 41,083 | 94 | |||

| 残高合計 | 1,917,190 | 2,243,163 | 2,546,601 | 3,476,366 | 181 | |||

| 勘定等合計 | (26/28) | (27/32) | (27/32) | (24/35) |

| 注(1) | 本表は、平成13年度末で出資金残高のある機関勘定について記載しているので、昭和62年度末で残高がある沖縄電力株式会社の出資金5億円(63年度にすべて売却済み)は本表には記載していないが、出資金残高合計には含まれている。また、日本政策投資銀行の残高には、北海道東北開発公庫の出資分が含まれている。 |

| 注(2) | 「勘定等小計」欄の(/)は、(機関数/勘定数)を示す。 |

イ 貸付けの状況

産投勘定が貸付けを行っているのは、表7のとおり、62年度以降4機関であり、平成13年度末の貸付金残高は3機関249億余円である。近年、貸付先からの資金需要がないため、11、12両年度には新規の貸付けは行われておらず、13年度に医薬品副作用被害救済・研究振興調査機構(研究振興勘定)へ1億余円の貸付けが行われたのみであり、貸付金残高は6年度以降減少している。

表7 貸付金残高の推移

(単位:百万円、%)

年度末

\

機関勘定名 |

昭和62 | 平成4 | 平成8 | 平成13 |

|

||

| 基盤技術研究促進センター | 15,400 | 38,740 | 40,462 | 18,450 | 119.8 | ||

| 生物系特定産業技術研究推進機構(民間研究促進業務勘定) | 3,300 | 10,470 | 10,394 | 5,019 | 152.1 | ||

| 医薬品副作用被害救済・研究振興調査機構(研究振興勘定) | 200 | 2,100 | 2,238 | 1,452 | 726.0 | ||

| 電源開発株式会社 | 3,501 | — | — | — | — | ||

| 貸付金残高 | 22,401 | 51,310 | 53,094 | 24,922 | 111.2 |

(5) 投資の効果

産投勘定の投資効果の調査の一環として、国庫納付金等の状況及び機関勘定の財務状況について検討を行った。

ア 国庫納付金等の状況

昭和62年度以降の産投勘定に対する国庫納付金等の状況は表8のとおりである。

表8 国庫納付金等の状況

(単位:百万円)

| 年度 | 配当金 | 国庫納付金 | |||

| 電源開発株式会社 | 日本政策投資銀行 | 国際協力銀行(国際金融等勘定のうちの一般勘定) | 金属鉱業事業団(一般勘定のうちの鉱業勘定) | 中小企業総合事業団・信用保険部門(中小企業信用保険・融資事業) | |

| 昭和62 | — | 27,452 | 13,868 | — | — |

| 63 | — | 17,098 | 13,347 | — | — |

| 平成元 | — | 11,069 | 19,692 | — | — |

| 2 | 2,512 | 7,626 | 10,832 | — | 1,048 |

| 3 | 2,464 | 10,851 | 11,402 | 628 | 1,426 |

| 4 | 2,464 | 7,921 | 11,780 | 302 | — |

| 5 | 2,464 | 7,220 | 16,576 | — | — |

| 6 | 2,464 | 1,226 | 17,118 | — | — |

| 7 | 2,464 | — | 16,330 | — | — |

| 8 | 2,464 | — | 22,060 | — | — |

| 9 | 2,464 | — | 28,261 | — | — |

| 10 | 2,464 | — | 31,277 | — | — |

| 11 | 2,464 | — | 41,927 | — | — |

| 12 | 2,464 | — | 40,943 | — | — |

| 13 | 2,464 | — | 44,105 | — | — |

| 累計 | 29,627 | 90,466 | 339,525 | 931 | 2,474 |

| 合計 | 29,627 | 433,397 | |||

平成13年度末に産投勘定の出資金残高があるのは27機関35勘定であった。このうち、昭和62年度から平成13年度までの間に配当及び国庫納付を行った機関勘定は、電源開発株式会社ほか4機関4勘定である。そして、7年度以降は、電源開発株式会社と国際協力銀行(国際金融等勘定のうちの一般勘定)の2機関2勘定のみとなっている。

イ 機関勘定の財務状況

(ア) 特殊法人及び認可法人の会計処理

特殊法人及び認可法人(以下「特殊法人等」という。)では、毎年度、設置法等の規定により貸借対照表、損益計算書等の財務諸表を作成している。その財務諸表の作成にあたっての会計処理は、財政制度審議会により昭和62年度に制定された「特殊法人等会計処理基準」(以下「処理基準」という。)によることとされ、この処理基準は、「企業会計原則」(現行の原則は昭和57年企業会計審議会)に準拠した基準となっている。

しかし、特殊法人等は、政府からの出資金、補給金等を受けていること、国会等による予算統制を確保するための決算を作成する必要があることなどから、実際の会計処理では、特別法等により、必要に応じて企業会計原則を一部修正して適用している。

一方、企業会計がよるべき会計基準については、前記企業会計原則のほか、近年、企業自身がその実態に即したより適切な経営判断を行うことを可能にするなどのため、「金融商品に係る会計基準」(平成11年企業会計審議会)等の個別の基準が公表されている(以下、これらの原則基準を「企業会計原則等」という。)。

このような中、特殊法人等は、平成12年度決算から、業績評価に加え、説明責任の充実と透明性の向上を図るという観点から、国民の将来の負担や内在的な損失等を含めて、特殊法人等の業務運営に係る国民負担を明確にするため、特殊法人等が民間企業と同様の活動を行っていると仮定した場合の行政コスト計算書等を企業会計原則等に従って作成することとなった。

行政コスト計算書等の作成に当たっての会計処理は、財政制度等審議会により13年6月に報告された「特殊法人等に係る行政コスト計算書作成指針」(以下「作成指針」という。)によることとされている。

(イ) 財務状況の比較

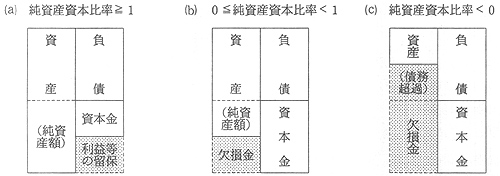

〔1〕 資本金に対する純資産額の比率でみた財務状況

財務状況の検討に当たっては、資産から負債を差し引いた額(以下「純資産額」という。)が資本金を下回っていないかなどの観点から、処理基準に基づき作成された13年度末貸借対照表(以下「通常BS」という。)により、下式のとおり、資本金に対する純資産額の比率(以下「純資産資本比率」という。)を算出した。また、作成指針に基づき作成された13年度末民間企業仮定貸借対照表(以下「民間BS」という。)についても、同様の方法で純資産資本比率を算出した。そして、通常BSと民間BSにより算出した純資産資本比率等の比較検討を行った。

| 純資産資本比率 | = | 資産−負債 | = | 純資産額 |

| 資本金 | 資本金 |

財務状況は、純資産資本比率の値によって、図5のとおり区分される。

図5 貸借対照表の模式図

(a) 純資産資本比率≧1であれば、純資産額が資本金を上回っているか等しい状態にあり、上回っている場合には過去からの利益等による積立金(以下「利益等の留保」という。)があるもの

(b) 0≦純資産資本比率<1であれば、純資産額が資本金を下回っており、欠損金を有していて解散等によって清算するなどした場合に資本金(出資金)をき損する可能性があるもの

(c) 純資産資本比率<0であれば、純資産額がなく負債が資産を上回っており、債務超過のもの

13年度末に産投勘定の出資金残高のある27機関35勘定の通常BS又は民間BSにより算出した純資産資本比率等は、表9のとおりである。

| 機関勘定 | 資本金(A) | 通常BS | 民間BS | 出資 態様 |

|||||

| 産投出資割合(B) | 純資産額(C) | 純資産資本比率(D)=(C/A) | 産投出資金の欠損金相当額(E)=(C-A)*B | 純資産額(F) | 純資産資本比率(G)=(F/A) | 産投出資金の欠損金相当額(H)=(F-A)*B | |||

| 億円 | % | 億円 | 億円 | 億円 | 億円 | ||||

| 日本鉄道建設公団(一般勘定) | 641 | 70.2 | 2,334 | 3.63 | 1,309 | 2.04 | B | ||

| 産業基盤整備基金(再生資源利用等特別勘定のうちのリサイクル等経理) | 5 | 100.0 | 13 | 2.68 | 11 | 2.36 | A1 | ||

| 電源開発株式会社 | 706 | 58.1 | 1,411 | 1.99 | 1,411 | 1.99 | C | ||

| 日本政策投資銀行 | 11,222 | 100.0 | 21,047 | 1.87 | 16,284 | 1.45 | A1 | ||

| 国際協力銀行(国際金融等勘定のうちの一般勘定) | 9,855 | 100.0 | 16,379 | 1.66 | 15,603 | 1.58 | A1 | ||

| 商工組合中央金庫 | 5,060 | 20.0 | 6,298 | 1.24 | 6,298 | 1.24 | A1 | ||

| 新エネルギー・産業技術総合開発機構(産業技術研究基盤出資勘定) | 95 | 100.0 | 105 | 1.10 | 105 | 1.10 | A2 | ||

| 産業基盤整備基金(出資特別勘定) | 220 | 95.4 | 226 | 1.028 | 211 | 0.96 | △7 | A1 | |

| 沖縄振興開発金融公庫 | 685 | 7.2 | 701 | 1.022 | 509 | 0.74 | △12 | A1 | |

| 都市基盤整備公団(都市基盤整備勘定) | 7,153 | 8.5 | 7,247 | 1.01 | 3,220 | 0.45 | △336 | B | |

| 医薬品副作用被害救済・研究振興調査機構(研究振興勘定) | 305 | 91.8 | 306 | 1.004 | 66 | 0.21 | △219 | A2 | |

| 農林漁業金融公庫 | 3,116 | 35.8 | 3,116 | 1.00 | 2,541 | 0.81 | △206 | B | |

| 公営企業金融公庫 | 166 | 100.0 | 166 | 1.00 | 15,669 | 94.39 | A1 | ||

| 運輸施設整備事業団(船舶勘定) | 161 | 35.2 | 161 | 1.00 | △53 | △0.32 | △75 | A1 | |

| 中小企業金融公庫 | 4,362 | 18.1 | 4,362 | 1.00 | 1,257 | 0.28 | △562 | A1 | |

| 住宅金融公庫 | 1,687 | 32.3 | 1,676 | 0.993 | △3 | 1,906 | 1.13 | B | |

| 生物系特定産業技術研究推進機構(民間研究促進業務勘定) | 361 | 85.5 | 358 | 0.992 | △2 | 122 | 0.33 | △204 | A2 |

| 地域振興整備公団(工業再配置等事業勘定) | 746 | 65.6 | 736 | 0.987 | △6 | 885 | 1.18 | A1 | |

| 奄美群島振興開発基金(融資出資勘定) | 87 | 48.8 | 86 | 0.982 | △0.74 | 77 | 0.88 | △5 | A1 |

| 情報処理振興事業協会(地域事業出資業務勘定) | 80 | 50.0 | 77 | 0.97 | △1 | 77 | 0.97 | △1 | A2 |

| 金属鉱業事業団(一般勘定のうちの鉱業勘定) | 229 | 100.0 | 218 | 0.952 | △10 | 204 | 0.89 | △24 | B |

| 国際協力事業団 | 1,347 | 4.0 | 1,280 | 0.950 | △2 | 1,032 | 0.76 | △12 | B |

| 新エネルギー・産業技術総合開発機構(基盤技術研究促進勘定) | 126 | 100.0 | 117 | 0.92 | △8 | 117 | 0.92 | △8 | A2 |

| 通信・放送機構(研究開発出資勘定) | 53 | 100.0 | 47 | 0.88 | △6 | 40 | 0.76 | △12 | A2 |

| 通信・放送機構(基盤技術研究促進勘定) | 130 | 100.0 | 101 | 0.77 | △28 | 101 | 0.77 | △28 | A2 |

| 奄美群島振興開発基金(保証勘定) | 31 | 25.8 | 23 | 0.73 | △2 | 22 | 0.73 | △2 | A1 |

| 関西国際空港株式会社 | 6,270 | 9.9 | 4,368 | 0.69 | △188 | 4,368 | 0.696 | △188 | B |

| 中小企業総合事業団・信用保険部門(中小企業信用保険・融資事業) | 19,184 | 3.7 | 13,230 | 0.68 | △225 | 13,344 | 0.695 | △221 | A1 |

| 基盤技術研究促進センター | 3,148 | 97.0 | 2,036 | 0.64 | △1,079 | 382 | 0.12 | △2,684 | A2 |

| 石油公団(一般勘定) | 12,716 | 4.8 | 6,561 | 0.51 | △300 | 6,561 | 0.51 | △300 | B |

| 情報処理振興事業協会(地域事業推進業務勘定) | 17 | 100.0 | 7 | 0.43 | △9 | 7 | 0.43 | △9 | A2 |

| 通信・放送機構(衛星所有勘定) | 75 | 100.0 | 31 | 0.41 | △43 | 31 | 0.41 | △43 | A2 |

| 科学技術振興事業団(文献情報提供勘定) | 860 | 75.8 | 288 | 0.33 | △433 | 194 | 0.22 | △505 | A2 |

| 情報処理振興事業協会(振興業務勘定のうちの高度プログラム安定供給業務経理) | 481 | 100.0 | 103 | 0.21 | △378 | 103 | 0.21 | △377 | A2 |

| 情報処理振興事業協会(技術事業勘定) | 197 | 72.3 | 1 | 0.005 | △142 | 1 | 0.005 | △142 | A2 |

| 合計 | 91,590 | 37.9 | 95,231 | 1.03 | △2,875 | 94,033 | 1.02 | △6,195 | |

| 注(1) | 電源開発株式会社、商工組合中央金庫及び関西国際空港株式会社は、企業会計原則に基づき財務諸表を作成しているので行政コスト計算書の作成対象とはならない。このため、同財務諸表の貸借対照表を「通常BS」「民間BS]に計上した。 |

| 注(2) | 機関勘定は通常BSによる純資産資本比率の順であり、点線による区分は、通常BSによる純資産資本比率1を基にして上から1超、1、1未満で分けている。 また、民間BSで、網掛けは純資産資本比率<1を示す。 |

| 注(3) | 「出資態様」欄は「(4) ア 出資の状況」の態様別分類によるものである。 |

通常BSによると、

| (a) | 純資産資本比率が1以上のもの | 14機関15勘定 |

| このうち、10機関11勘定で純資産資本比率が1を超えているが、利益処分により国庫納付等を行っているのは、前記の国際協力銀行(国際金融勘定のうちに一般勘定)及び電源開発株式会社の2機関2勘定のみである。残りの8機関9勘定は設置法等に基づき利益を積立金等に処理している。 | ||

| (b) | 純資産資本比率の1未満0以上のもの | 14機関20勘定 |

| これらの欠損金の累計額は1兆6479億余円となっていて、産投勘定出資金の出資割合に係る欠損金相当額の累計額は2875億余円となっている。 | ||

| (c) | 純資産資本比率が0未満のものはなかった。 | |

民間BSによると、

| (a) | 純資産資本比率が1以上のもの | 10機関10勘定 |

| (b) | 純資産資本比率の1未満0以上のもの | 18機関24勘定 |

| (c) | 純資産資本比率が0未満となっているもの | 1機関1勘定 |

(b)及び(c)に係る欠損金の累計額は2兆6856億余円(債務超過額を含む)となっていて、産投勘定出資金の出資割合に係る欠損相当額の累計額は6195億余円となっている。主なものは、基盤技術研究促進センター2684億余円、中小企業金融公庫562億余円、科学技術振興事業団(文献情報提供勘定)505億余円である。

通常BSと民間BSによる純資産資本比率を比較すると、純資産資本比率が1以上は、14機関15勘定が10機関10勘定と減少し、純資産資本比率が1未満は、14機関10勘定が19機関25勘定に増加している。

そして、欠損金についても、通常BSの1兆6479億余円(うち産投勘定出資金の出資割合に係る分2875億余円)に対し、民間BSでは2兆6856億余円(同6195億余円と1.6倍に、産投勘定出資金の出資割合に係る分は2.1倍に増加している。

〔2〕 出資態様別にみた欠損金相当額の状況

上記の算出された産投勘定出資金の出資割合に係る欠損金相当額は、「(4) ア 出資の状況」で述べた出資態様別の分類ごとにみると表10のとおりであり、昭和60年度以降新規に出資対象となった技術開発等を行う機関勘定(A2)への出資に多く発生していた。

表10 出資態様別にみた欠損金相当額の状況

(単位:百万円、%)

| 出資態様 | 通常BS | 民間BS | ||

| A1 | 23,515 | 8.2 | 88,752 | 14.3 |

| A2 | 213,460 | 74.2 | 423,891 | 68.4 |

| B | 50,588 | 17.6 | 106,861 | 17.3 |

| C | − | − | − | − |

| 合計 | 287,564 | 100.0 | 619,505 | 100.0 |

〔3〕 純資産資本比率に差異が生じている要因

通常BSと民間BSによる純資産資本比率に差異が生じる主な要因は、以下のとおりである。

a 通常BSに対し民間BSの純資産資本比率が下回り欠損金を発生させる主な要因

(a) 機関勘定の所有する関係会社株式の評価は、通常BSでは取得価額で計上しているが、民間BSでは、「金融商品に係る会計基準」に基づき原則取得原価ではあるが、その関係会社の財務内容の悪化により、実質価額が著しく低下したときは相当の減額をしなければならないため、株式強制評価減を行っていること

(b) 貸倒引当金の引当ては、通常BSでは政令等に基づいて期末貸付金等債権の残高に一定の引当率を乗じて算出しているが、民間BSでは「金融商品に係る会計基準」等に基づいて期末貸付金等債権をリスクに応じて分類し、その分類に応じて引当額を算出して引き当てていること

b 利益等の留保が発生する主な要因

通常BSでは負債として特別法で認められている引当金が、民間BSでは個別の法人の業務の特殊性に基づく引当金の計上は認められないことから負債に計上できず、結果として利益処分による積立金の扱いとしていること

(まとめ)

(1) 産投勘定は、当初は、国庫納付金等で還元された利益相当額を再投資する自収自弁を建前として設置されている。しかし、投資規模に応じた財源が不足したことから、昭和32年度以降、一般会計からの繰入れが行われることとなった。このような中、平成4年度以降、緊急性のある事業等に係る出資先への出資の財源とするため一般会計からの繰入れが数度にわたり行われている。13年度末投資に対する財源のうち積立金の割合は、徐々に増加してきたものの、一般会計からの繰入れの割合は44.8%を占めている。

(2) 昭和62年度以降、配当や国庫納付を行っているのは、機関勘定27機関35勘定のうち5機関5勘定であり、その累計額は4630億余円にすぎない。しかも、平成7年度以降では、2機関2勘定に減少している。

(3) 機関勘定の財務状況において、純資産額が資本金を下回り欠損金を生じているものは、出資先の設置法等に基づく貸借対照表によると14機関20勘定(産投勘定出資金の出資割合に係る分2875億余円)あり、一方、民間企業が準拠する企業会計原則等に基づく貸借対照表によると5機関5勘定増加して19機関25勘定(同6195億余円)あった。また欠損金は、昭和60年度以降新規に行っている技術開発等への出資において多く生じていた。そしてこれらの欠損金は、解散等によって処理せざるを得ない事態になれば、その結果として産投勘定出資金をき損する可能性のあるものである。

特殊法人等については、特殊法人等改革基本法(平成13年法律第58号)等に基づき事業及び組織形態を見直すこととして特殊法人等整理合理化計画が策定されている。この計画を遂行する中で特殊法人等に対する国の出資等は抜本的に見直すこととされている。

(社会資本勘定)

(1) 社会資本勘定の概要

ア NTT貸付け制度設立の経緯

整理基金の資金の一部を活用して行うNTT貸付けの制度は、以下のような経緯により設けられた。

50年代後半、貿易摩擦問題が生じ、ドル高を修正する旨のプラザ合意が60年になされ、これにより、円高による輸出の停滞や完全失業率の増加が生じた。国は、これに対し、公共事業費の前倒しや増額などの内需拡大策を実施した。

一方、財政再建への厳しい取組が求められ、特別法に基づき発行される国債(以下「特例国債」という。)が50年度以降発行されていたことから、58年8月に、65(平成2)年度までに特例国債依存体質から脱却するとともに国債依存度を引き下げるという目標が設定された。そして、財政法に基づき、公共事業費等の財源として国会の議決を経た金額の範囲内で発行される国債(以下「建設国債」という。)は将来の利払いを伴う点で特例国債と変わらないこと、また、当時、既に国債等の利払費が一般会計歳出の約2割を占めており、財政の硬直化が危惧されたことなどから、その安易な増発は抑制すべきであると考えられていた。

昭和60年4月から日本電信電話公社が民営化されてNTTとなり、NTT株式は国の所有となった。このNTT株式は国民の貴重な資産であることから、その一部は国民の負債である国債の償還に充てることとして、国債整理基金特別会計法(明治39年法律第6号。以下「国債特会法」という。)が改正された。これにより、NTTの発行済株式総数1560万株の3分の2に当たる1040万株(平成7年度に株式が分割されたため、国の保有する売却可能株式が10万株増加して合計は1050万株となった。)は、整理基金の所属となった。このNTT株式の売払いが円滑に行われれば、国債の償還等に当面必要な資金を上回る資金が整理基金に蓄積されると見込まれた。

そこで、国は、財政再建路線を堅持しつつ内需拡大に対応するため、NTT株式の売払いにより整理基金に蓄積されると見込まれる資金を毎年度の国債の償還に支障を来さない範囲内で活用し、社会資本整備の促進を図ることとした。そして、NTT株式の売払収入に相当する資金は、補助金のように費消することは適当ではなく、最終的には国債の償還財源に充てられるべきであることから貸付金として活用することとし、また、実質的に補助金と同じような内需拡大効果を期待できるよう無利子とすることとした。

なお、13年度第2次補正予算に関連して社会資本整備法は、構造改革に資するため、対象とする事業の範囲が拡大されるなど制度の一部が改正された。調査に当たっては、貸付けを行った事業の大部分が制度改正前のものであることから主に改正前の制度及び事業実績等を対象とした。

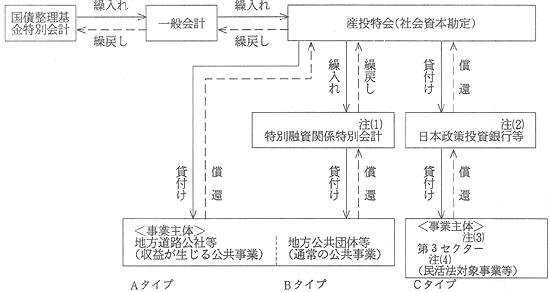

イ NTT貸付け制度の仕組み

NTT貸付け制度の仕組みは図6のとおりである。

| 注(1) | 特別融資関係特別会計 国有林野事業・道路整備・治水・港湾整備・空港整備・都市開発資金融通の各特別会計 |

| 注(2) | 日本政策投資銀行等 日本政策投資銀行・沖縄振興開発金融公庫 |

| 注(3) | 第3セクター 地方公共団体の出資又は拠出に係る法人等 |

| 注(4) | 民活法 「民間事業者の能力の活用による特定施設の整備の促進に関する臨時措置法」(昭和61年法律第77号) |

ウ NTT貸付けの対象事業

NTT貸付けの対象事業には、3つの種類がある。

(ア) 収益回収型公共事業(Aタイプ)

この貸付けの対象事業は、地方公共団体以外の者が、国の直接又は間接の負担若しくは補助を受けずに実施する公共的建設事業(道路、公園その他の公共の用に供する施設を整備する事業その他の公共的な建設の事業)等のうち、当該公共的建設事業等により生ずる収益をもって当該事業等に要する費用を支弁することができると認められるものである。償還期間は、20年以内(うち据置期間は5年以内)となっている。償還は、当該公共的建設事業等により生ずる収益をもってなされることとなっている。

(イ) 補助金型公共事業(Bタイプ)

この貸付けの対象事業は、地方公共団体等が実施する公共的建設事業のうち、都市開発事業、工業団地造成事業、集落地域の整備事業その他の一定の区域の整備及び開発事業の一環として一体的かつ緊急に実施することが必要なものである。償還期間は、10年以内(うち据置期間は5年以内)となっている。償還は、償還時に国から交付される償還金に相当する金額の補助金等をもってなされることとなっている。

(ウ) 民活型公共事業(Cタイプ)

この貸付けは、日本政策投資銀行等が行う無利子貸付けなどの融資の財源として日本政策投資銀行等に無利子で貸し付けるものである。

日本政策投資銀行等が行う無利子貸付けの対象事業は、地方公共団体の出資又は拠出に係る法人等が、「民間事業者の能力の活用による特定施設の整備の促進に関する臨時措置法」(昭和61年法律第77号)等に基づき、施設を整備する事業その他の政令で定める事業のうち、これらの事業により整備される施設がその周辺の相当程度広範囲の地域に対して適切な経済効果を及ぼすと認められるものなどである。償還期間は、15年以内(うち据置期間3年以内)となっている。償還は、特定事業等により生ずる収益等をもってなされることとなっている。

(2) 社会資本勘定の決算の状況

ア 歳入歳出決算

社会資本勘定の13年度決算は、収納済歳入額8401億余円、支出済歳出額7760億余円である。

イ 損益計算書の状況

13年度の損益計算書は、表11のとおりとなっている。

表11 平成13年度損益計算書

(単位:千円)

| 損失 | 利益 | ||

| 科目 | 金額 | 科目 | 金額 |

| 事務費 本年度利益 |

57,162 5,596 |

預託金利子 雑収入 |

62,755 3 |

| 合計 | 62,758 | 合計 | 62,758 |

ウ 貸借対照表の状況

13年度末の貸借対照表の状況は、表12のとおりとなっている。

表12 平成13年度末貸借対照表

(単位:干円)

| 借方(資産の部) | 貸方(資本の部) | ||

| 科目 | 金額 | 科目 | 金額 |

| 現金預金 | 64,110,174 | 一般会計より受入 | |

| 他会計への繰入金 | 1,570,220,118 | 貸付金等財源受入 | 2,191,804,411 |

| 一般会計繰入金 | 24,009,767 | 積立金 | 171,716 |

| 国立学校特別会計繰入金 | 8,755,018 | 本年度利益 | 5,596 |

| 国立病院特別会計繰入金 | 312,780 | ||

| 国有林野事業特別会計繰入金 | 13,639,003 | ||

| 国営土地改良事業特別会計繰入金 | 4,743,282 | ||

| 道路整備特別会計繰入金 | 1,302,713,778 | ||

| 治水特別会計繰入金 | 128,369,023 | ||

| 港湾整備特別会計繰入金 | 43,762,109 | ||

| 都市開発資金融通特別会計繰入金 | 22,605,758 | ||

| 空港整備特別会計繰入金 | 21,309,600 | ||

| 貸付金 | 557,651,430 | ||

| 沖縄振興開発金融公庫貸付金 | 7,058,900 | ||

| 日本政策投資銀行貸付金 | 481,547,066 | ||

| 都市基盤整備公団等貸付金 | 28,055,057 | ||

| 地方公共団体等貸付金 | 40,990,407 | ||

| 合計 | 2,191,981,723 | 合計 | 2,191,981,723 |

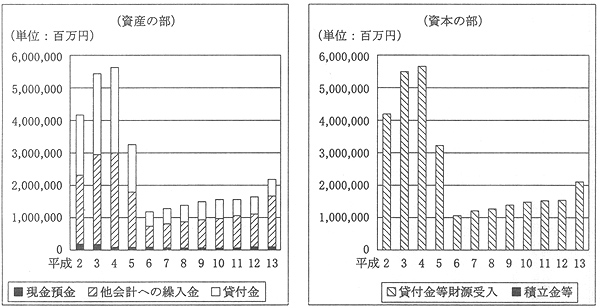

2年度末以降の資産の部及び資本の部の状況は、図7のとおり、資産の部では他会計への繰入金及び貸付金が、資本の部では一般会計より受入が4年度末を最高として急激に減少し、6年度末以降わずかながら増加している。急激に減少しているのは、繰上償還の措置が執られたことによるものである。

図7 社会資本勘定の資産の部及び資本の部の推移

(3) NTT株式の売払状況並びにNTT貸付けの貸付け及び償還の状況

ア NTT株式の売払状況

整理基金が保有しているNTT株式の売払状況は、表13のとおりである。

項目

\

年度 |

|

|

|

|

|

||||||||||

| 昭和60 61 62 63 |

10,400,000 10,400,000 8,450,000 6,500,000 |

− − − − |

− 1,950,000 1,950,000 1,500,000 |

10,400,000 8,450,000 6,500,000 5,000 ,000 |

− 2,359,069 4,909,839 2,813,753 |

||||||||||

| 小計 | 10,400,000 | − | 5,400,000 | 5,000,000 | 10,082,662 | ||||||||||

| 平成7 10 11 12 13 |

5,000,000 5,100,000 4,100,000 3,100,000 2,100,000 |

100,000 − − − − |

− 1,000,000 1,000,000 1,000,000 − |

5,100,000 4,100,000 3,100,000 2,100,000 2,100,000 |

− 835,925 1,630,770 936,583 − |

||||||||||

| 小計 | 5,000,000 | 100,000 | 3,000,000 | 2,100,000 | 3,403,279 | ||||||||||

| 合計 | 10,400,000 | 100,000 | 8,400,000 | 2,100,000 | 13,485,941 |

昭和61年度から63年度までに売払いが行われたNTT株式は、540万株(売払額10兆0826億余円)であり、その後NTT株式の売払いは、株価急落等があり、株式市場の動向を見た結果、平成元年度以降9年度までの間見送られた。

イ NTT貸付けの貸付け及び償還の状況

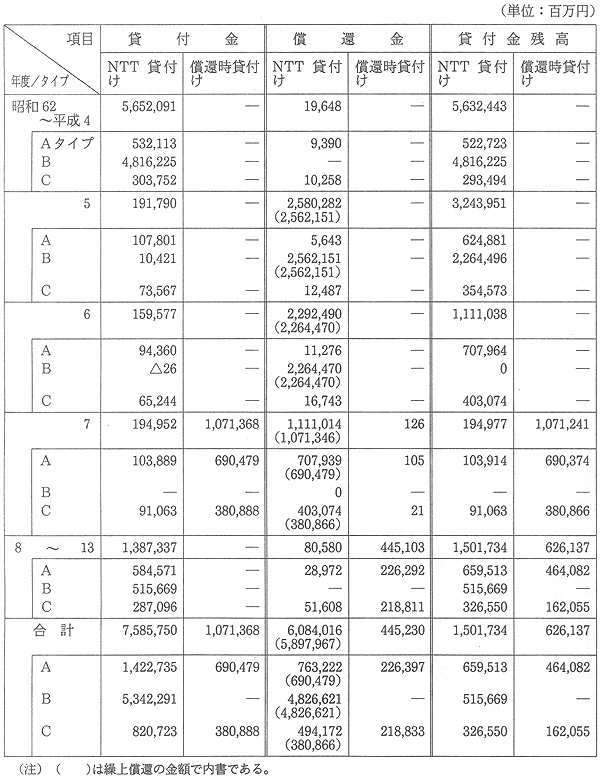

NTT貸付けの各タイプ別の貸付け及び償還(特別融資関係特別会計に係る繰入れ繰戻しを含む。)の状況は、表14のとおりである。

13年度末のNTT貸付けの貸付金の累計額は7兆5857億余円、償還金の累計額は6兆0840億余円、同年度末の残高は1兆5017億余円となっている。

表14のうち、5年度から7年度までNTT貸付けの償還金が多額となっているのは、5年度にBタイプ2兆5621億余円、6年度にBタイプ2兆2644億余円、7年度にA及びCタイプ1兆0713億余円、計5兆8979億余円の繰上償還が行われたことによる。この繰上償還は整理基金における国際の償還に支障が生じないようにするため行われた。A及びCタイプの繰上償還に当たっては、既に実施されている社会資本整備事業に支障が生じないよう別途、貸付け(以下「償還時貸付け」という。)を1兆0713億余円行っている。13年度末までの償還時貸付けの償還金の累計額は4452億余円、同年度末の残高は6261億余円となっている。

なお、A及びCタイプの貸付けについては、事業主体に出資を行った者から債務保証を徴するなど債権保全の措置を講じているため、過去において事業主体の解散等によって債権の回収が出来なかった事態はない。

ウ NTT貸付けの繰上償還の経緯

国債の償還は、一般会計からの定率繰入(注)

による財源を基本として行うほか、一般会計の決算上の剰余金の2分の1以上の金額を財源として繰り入れることなどにより行うこととなっている。しかし、国は、整理基金に償還財源の余裕があったことから、昭和57年度以降、特別法を定めて定率繰入を行わず、それに相当する額の特例国債の発行の縮減に努めるなどし、前記財政再建の目標であった65(平成2)年度に、特例国債依存体質からの脱却を達成した。

一方、整理基金の資金繰りは、昭和60年度以降、NTTの株式売却が円滑に行われれば、引き続き定率繰入を停止しても現行償還ルールに基づく国債の償還には当面支障は生じないと見込まれる状況であった。また、停止されていた定率繰入は、税収が増加した平成2年度より再開された。しかし、3年度以降税収が減少したことから、特例国債の発行を避けるため5年度以降一般会計からの定率繰入が再度停止された。一方、元年度以降、株価の急落等もあってNTTの株式売却が行われておらず、整理基金の資金繰りは悪化した。

そこで、整理基金の運営に支障が生じないよう本来の使途である国債償還財源に充てるためにNTT貸付けは、繰上償還を行うこととなった。

エ NTT貸付けの繰上償還等の状況

〔1〕 A及びCタイプの貸付けの繰上償還は、7年度に、昭和62年度から平成6年度までの貸付金額1兆0713億余円を対象として行ったものである。繰上償還に当たっては、社会資本整備事業に支障が生じないよう、繰上償還額と同額の、一般会計において主に建設国債で調達した貸付け資金を社会資本勘定を通じて、事業主体に貸し付けている。

そして、償還時貸付けの償還金は、社会資本勘定を通じて一般会計の歳入に繰り戻された後、一般財源となっている。

〔2〕 Bタイプの貸付けの繰上償還は、5、6両年度に、昭和62年度から平成5年度までの貸付金額4兆8266億余円を対象として行ったものである。繰上償還に当たっては、繰上償還額と同額の、一般会計において主に建設国債で調達した補助金(以下「償還時補助金」という。)を事業主体に交付している。

これにより、Bタイプの貸付けの償還は、時期を早め一括して繰上償還時に償還時補助金を交付することとなった。

なお、Bタイプの貸付けは、繰上償還が行われた6年度以降12年度までの間、新規の貸付けは行われなかった。

(4) 13年度第2次補正予算の概要

13年度第2次補正予算においては、新規国債発行額を30兆円以下に抑えながら、構造改革を更に加速しつつデフレスパイラルに陥ることを回避するための改革推進公共投資を行うため、NTT貸付けの制度を活用することとされた。

これは、昭和61年度から63年度までのNTT株式の売払収入約10兆1000億円に対して、62年度から平成12年度までの貸付金額約7兆円及び13年度から16年度までの貸付予定金額約6000億円の合計額7兆6000億円を差し引いた約2兆5000億円に相当する資金を活用して実施するものである。

そして、貸付けのタイプ及び対象は、6年度以降新規の貸付けを行っていなかったBタイプの貸付けが再開されるとともに、各タイプの対象事業の拡大等が図られることとなった。このうち、Bタイプについては、対象事業を民間投資の創出、就業機会の増大に資する公共的建設事業であって緊急に実施するものに改めるなどした。また、これらの対象事業に該当すれば、従来の補助事業に加えて国の直轄事業(施設費を含む)も対象にできることになった。

補正予算額2兆5000億円の内訳は、Aタイプの貸付金として417億円、Bタイプの貸付金として2兆4582億余円となっていて、Cタイプの貸付金は計上されていない。

(まとめ)

社会資本勘定は、国の財政運営において社会資本等の整備を促進する必要があり、同時に建設国債の発行を縮減する施策が採られるときに、その財源を補充するものとして主に活用されてきた。

A及びCタイプの貸付けは、本来、収益等で貸付金を償還することになっていて、償還時に国において新たな財源手当は要しないものであった。しかし、国債整理基金の運営に支障が生じないようにするため繰上償還を行った際、繰上償還することにより既に実施されている社会資本整備事業に支障が生じないよう償還時貸付けを行っている。償還時貸付けは、一般会計において主に建設国債を発行して調達した資金を財源とした。

また、Bタイプの貸付金は、収益の見込みがない公共事業を対象としていて、貸付金の償還時には、事業主体に対して一般会計から償還金と同額の補助金等が交付されるものであった。しかし、繰上償還時に一括して償還時補助金を交付しており、一般会計において主に建設国債を発行して調達した資金を財源とした。

上記のように、NTT貸付け制度の一部には繰上償還を行ったことにより、制度発足に当たり執られた、A及びCタイプについては財源として建設国債を発行せずに、Bタイプについては当面発行せずに、社会資本の整備を促進するという施策からは異なった結果となっている。

[1] 債務の概要

(1) 決算に係る計算書等の種類と体系

国の財政状況についての情報は、歳入歳出予算及び決算によるほか、ストック情報について「債権現在額総計算書」、「一般会計国の債務に関する計算書」、各特別会計の「債務に関する計算書」及び「国有財産増減及び現在額総計算書」等によって表示されており、これらの情報は国会に報告されている。

債務の実績について計数をもって表示した「一般会計国の債務に関する計算書」は、財政法(昭和22年法律第34号)第37条第1項に基づき各省各庁の長が毎会計年度財務大臣の定めるところにより作成し、内閣が、第40条第2項に基づき歳入歳出決算の添附書類として国会に提出している。また、特別会計の「債務に関する計算書」は、各特別会計法又は財政法に基づき作成し歳入歳出決算の添附書類として国会に提出している(以下、これら債務に関する計算書を「計算書」という。)。

(2) 債務の定義

国の債務については、憲法第85条でこれを負担するには国会の議決に基づくことを必要とするとされている。その議決形式には、ア予算の形式によるもの、イ法律の形式によるもの、ウ条約の形式によるものとがある。

国の債務は、国の債権が「国の債権の管理等に関する法律」(昭和31年法律第114号。以下「債権管理法」という。)により金銭の給付を目的とする国の権利と定義されているのと異なり、財政法及びその他法令に明確な定義はない。しかし、計算書へ計上する債務の対象については、「一般会計の歳入及び歳出の決算報告書等の様式について」(昭和45年蔵計第2572号)及び「特別会計の歳入歳出決定計算書の様式の一部改正等について」(昭和45年蔵計第2572号)により計上すべき債務の範囲及び計上方法が表形式でそれぞれ示されている。これらにより、計算書に計上する債務についての一般的な計上基準は、国の後年度の財政負担となる債務又はその可能性がある保証あるいは損失補償債務であること、及び計上する金額の計数が計算書の作成時までに制度的に把握できるものであることとされている。

なお、両通達により定められた債務の範囲は計15種類に区分されている(以下「種別」という。)。

(3) 計算書の様式

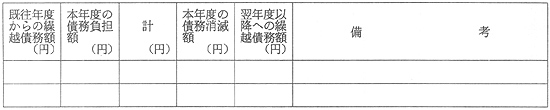

現行の計算書の主な様式は図1のとおりであり、「本年度の債務負担額」及び「本年度の債務消滅額」という区分により年度中の増減額が示される。「本年度の債務負担額」には、国が債務を負担した額、例えば、国債を発行した場合の発行額、工事等の請負契約を締結した場合の契約金額が計上され、「本年度の債務消滅額」には、歳出予算の執行結果である支出済歳出により消滅した額や契約減額変更等の支出外事由により消滅した額が計上される。そして、計算書の「翌年度以降への繰越債務額」には、「既往年度からの繰越債務額」に「本年度の債務負担額」を加え「本年度の債務消滅額」を除いた額が示され、これにより、年度末のストック情報となる債務額が明らかになる。

[2] 検査の観点と現状

前記のとおり、国の債務額については、一般会計及び各特別会計ごとに前記通達等に基づいてそれぞれの計算書で明示され、歳入歳出決算に添附されて国会に提出されている。

本院では、従来、これら計算書の金額を合計し、種別ごと及び総額について国全体の債務額を決算検査報告に掲記してきた(決算検査報告第6章第2節第4参照)

。

国の債務については、国債発行残高が累増してきていることなどから、その内容等に対する国民の関心が高くなっている。そして、財務省が主催している「財政事情の説明手法に関する勉強会」は、平成12年10月、国のストックの財政状況を一覧し、国の財政状況を国民にわかりやすく説明するなどとして、10年度分の国の貸借対照表(試案)(以下「貸借対照表試案」という。)を作成公表し、その中で国の負債額を計上している。また、11年度分及び12年度分も継続して作成公表している。

そこで、今回、種別ごとの内容、発生・消滅等の計上状況を精査したり、貸借対照表試案の負債と比較したりするなどして、計算書に計上されている債務の内容、性質等についてわかりやすく記述していくことにする。

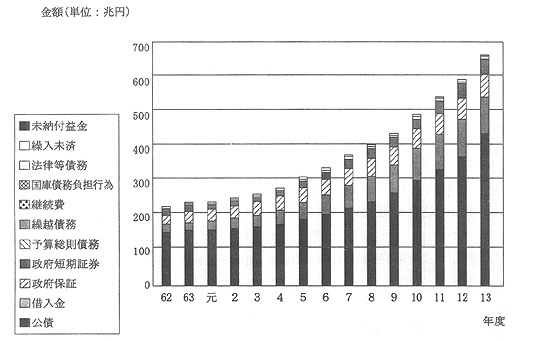

(1) 債務種別の現在額及び内容

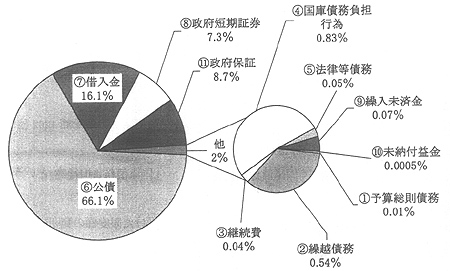

債務の13年度末現在額については合計11種別、677兆6574億余円が計上されている。11種別の内容及び種別ごとの13年度末債務負担現在額は以下のとおりである(図2参照) 。

| 〔1〕 予算総則で債務負担の限度額が定められているものに係る債務負担額(以下「〔1〕予算総則債務」という。) | |

| 1161億余円 |

|

| 債務負担の根拠は、法律又は条約に定められているが、その限度額又は総額がその法律又は条約に定められておらず、当該年度で負担できる限度額が予算総則に定められているもの(国債、借入金、政府短期証券及び政府保証を除く。) |

|

| <事例>(財務省所管)事項:アジア開発基金拠出金 |

841億余円 |

| アジア開発銀行への加盟に伴う措置に関する法律(昭和41年法律第138号)を根拠としてアジア開発銀行に対し、同銀行に加盟する国のうちの低所得国を対象として緩和された条件による貸付けを行うために設定されたアジア開発基金に充てるため拠出するものである。拠出のための債務負担は平成13年度予算総則で限度額が1122億余円と定められている。また拠出額の払込みは13年度以降16年度まで、国債による4回均等年賦で行われることになっている。13年度の負担額1122億余円、国債での払込みによる 13年度中の債務消滅額は280億余円である。 |

|

| 〔2〕 歳出予算の繰越債務負担額(以下「〔2〕 繰越債務」という。) |

3兆7110億余円 |

| 歳出予算のうち、その性質上等の事由で年度内にその支出が終わらない見込みのものであらかじめ予算の一部の繰越明許費として国会の議決を受けたもの及び年度内に支出負担行為をなし、避けがたい事故のため年度内に支出を終わらなかったものは、翌年度に繰り越して使用することができる。繰越しに当たっては財務大臣の承認を必要とする。これらの経費のうち支出負担行為済のものに係るものが〔2〕繰越債務として計上される。なお〔4〕で後述する国庫債務負担行為のうち当該年度歳出化分で繰り越されたものは〔2〕繰越債務からは除かれ〔4〕で計上される。 また、上記の繰越事由のほか、特別会計では各特別会計法により支出未済繰越し等の特別の繰越制度を設けている。 これらの繰り越された経費のうち支出負担行為済のものに係る債務も対象となる。これら〔2〕繰越債務は、翌年度までに歳出予算の執行による支出等により消滅する。また、決算上生じた剰余金により財源が確保されている。 |

|

| <事例>(国土交通省所管)項:都市計画事業 |

2167億余円 |

| 〔3〕 財政法第14条の2第1項の規定に基づく継続費による債務負担額(以下「〔3〕継続費」という。) | |

| 3355億余円 |

|

| 予算の一部の継続費として国会の議決を受けた経費に係る債務である。〔3〕継続費は原則として当該会計年度以降5箇年度以内での債務負担権限と歳出権を賦与するものである。現在は、すべて防衛庁の護衛艦及び潜水艦の建造に係るものである。 |

|

| <事例>(内閣府所管)項:平成10年度甲型警備艦建造費 |

388億余円 |

| 〔3〕 継続費総額1268億余円、平成10年度から13年度までの債務負担済総額1252億余円、10年度から13年度までの債務消滅額863億余円。 |

|

| 〔4〕 財政法第15条第1項に基づく国庫債務負担行為(以下「〔4〕国庫債務負担行為」という。) | |

| 5兆6545億余円 |

|

| 予算の一部である国庫債務負担行為として国会の議決を受けた限度額の範囲内で負担した債務であり、次年度以降にも効力が継続するものである。債務を負担する行為は議決を受けた年度内に限り行うことができ、債務消滅の事由となる支出すべき年限は原則として当該会計年度以降5箇年度以内とされている。 |

|

| <事例>(国土交通省所管)事項:官庁営繕 |

311億余円 |

| 平成11、12年度の〔4〕国庫債務負担行為により負担した債務の繰越債務額189億余円、13年度の〔4〕国庫債務負担行為により負担した債務額205億余円、13年度の債務消滅額82億余円、支出予定は16年度まで。 |

|

| 〔5〕 法律、条約等で債務の権能額が定められているものに係る債務負担額(以下「〔5〕法律等債務」という。) | |

| 3414億円 |

|

| 法律、条約等に債務負担の根拠及びその権能額が定められており支出が後年度になるもので、13年度末における金額が、国土交通省所管住宅金融公庫交付金である。 住宅金融公庫は、住宅金融公庫法(昭和25年法律第156号)に基づき、6年度末までに政府から借り入れた借入金の利息で7年度から11年度までに支払った額のうち6.5%を超える部分の利率に係る額等を特別損失として繰越整理できることとなっている。この交付金は、同法に基づき、この特別損失を埋めるため、国が住宅金融公庫に対して8年度から19年度までの間に交付するものとされているものである。 |

|

〔6〕 公債(以下「〔6〕公債」という。) |

448兆2534億余円 |

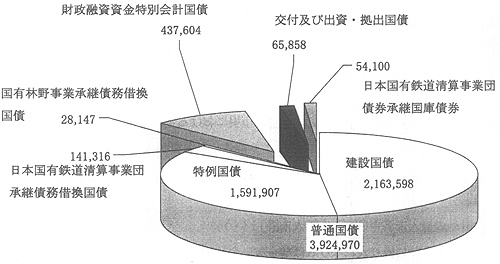

| 計算書には〔6〕公債である国債を発行地別に区分して、内国債448兆2534億余円と外国債3971万余円が計上されている。 国債には、様々な歳出需要を賄うための歳入を調達するための国債(歳入債)と、当座の支出に代えて国債を発行することにより、その国債の償還期日まで支出を繰り延べる効果を持つため間接的に資金の調達を助ける国債(交付及び出資・拠出国債)などがある。いずれの国債も法律を根拠として発行され債務を負担するものである。 歳入債には、一般会計が発行する普通国債(13年度末現在額392兆4970億余円)と財政融資資金特別会計が発行する国債(以下「財政融資資金特別会計国債」という。)がある。 普通国債には公共事業費等の財源とするため財政法の規定に基づき発行される建設国債と、特別に制定された法律により当該年度の一般会計の財源の不足に対処するため発行される特例国債がある。また、普通国債には旧日本国有鉄道清算事業団(以下「清算事業団」という。)及び国有林野事業特別会計から一般会計が承継などした債務に係るもの(日本国有鉄道清算事業団承継債務借換国債及び国有林野事業承継債務借換国債)がある(図3参照) 。 財政融資資金特別会計国債は、国の財政投融資計画の財源を確保するため発行されるものである。 これらの国債に係る当該年度に発行する限度額は予算総則で定められる。また、償還財源は、通常、普通国債が租税収入等であり、財政融資資金特別会計国債が財政投融資事業から生じる収益金等である。 交付及び出資・拠出国債には、特別弔慰金国庫債権、国際通貨基金通貨代用証券、預金保険機構特例業務基金国庫債券等がある。国際通貨基金通貨代用証券は外国為替資金特別会計の負担、他の国債は一般会計の負担となっている。 これらのほか、清算事業団債務を一般会計が承継した際、清算事業団が発行した債券を承継して管理している国債(日本国有鉄道清算事業団債券承継国庫債券)がある。 このうち、普通国債の償還等については(2)アで詳述する。 |

|

| 〔7〕 借入金(以下「〔7〕 借入金」という。) |

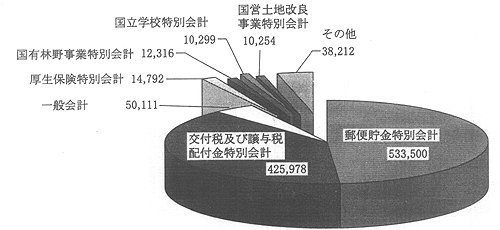

109兆5462億余円 |

| 特別会計の中には事業資金の不足等に対処するため、借入れができる旨それぞれの特別会計法に規定しているものがあり、13年度末の〔7〕借入金は、主としてこれらに基づく借入金に係る債務である。借入れの限度額は予算総則で定められる。また、このほか、一般会計が特別に制定された法律等に基づき清算事業団等から承継などした〔7〕借入金に係る債務がある。13年度末債務額の内訳は、一般会計5兆0111億余円、特別会計104兆5351億余円となっている(図4参照)

。借入先は、財政融資資金92兆5519億余円、簡易生命保険積立金2561億余円、民間金融機関等16兆7382億余円となっている.

|

|

| 特別会計に係る主なものは以下のとおり。 | |

| 郵便貯金特別会計 | 53兆3500億円 |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 42兆5978億余円 |

| 上記2特別会計に係る〔7〕借入金については、(2)イで詳述する。 | |

| 〔8〕 政府短期証券(以下「〔8〕政府短期証券」という。) |

49兆6034億余円 |

| 〔8〕政府短期証券は、一時的な政府資金の不足を補うため発行される有価証券で、財政法又は各特別会計法に基づき、当該年度の歳入をもって償還し若しくは当該年度内に償還し又は発行後一年以内に償還しなければならない。発行額の最高額は予算総則において定められる。現在、財務省証券、財政融資資金証券、外国為替資金証券、食糧証券が発行されている。このうち、年度内に償還されず翌年度に繰り越されて、計算書に計上されているものは、外国為替資金証券48兆6274億余円と、食糧証券9760億円である。 外国為替資金証券残高は、近年、外国為替市場における平衡操作のための円資金が必要になったことなどから、増大している。同証券により調達した円資金は平衡操作により購入した外貨により、主として外国政府が発行する国債等の外貨資産で運用されている。外貨資産は為替変動リスクを負う。 |

|

| 〔9〕 他会計への繰入未済金(以下「〔9〕繰入未済」という。) |

5406億余円 |

| 法律上、他会計に繰り入れなければならない金額があるのに、年度末段階で繰入れを行っていないものに係る債務である。郵政事業特別会計ほか4特別会計に計上されている。その主な内容には次の2態様がある。 ・特別会計法により、年度中の事業執行の結果、所要額を他会計へ繰り入れることとなっているが、出納整理期間がないなどのため年度末までにその一部が他会計へ繰り入れられていないもの |

|

| 郵政事業特別会計ほか1特別会計 |

4862億余円 |

| ・特別に制定された法律を根拠として、会計の不足金の補てん等のため歳入として他会計等から受け入れ、同法により繰り戻すこととなっている受入額について、会計の財政状況のため長期間にわたり他会計へ繰り戻されていないもの | |

| 漁船再保険及漁業共済保険特別会計ほか2特別会計 |

543億余円 |

| 〔9〕繰入未済については(2)ウで詳述する。 |

|

| 〔10〕 未納付益金(以下「〔10〕未納付益金」という。) |

37億余円 |

| 現在、印刷局特別会計において計上されている。印刷局特別会計法(昭和22年法律第36号)等によれば、決算上利益を生じたときは、利益の額から固定資産等の増加額に充当する額を除いた金額を、当該利益を生じた年度の一般会計に納付しなければならないとされている。通常、一般会計へは4月以降の出納整理期間内に納付されるが、印刷局特別会計には出納整理期間がないため、3月末時点では、同特別会計の〔10〕未納付益金として整理される。 |

|

| 〔11〕 予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められている保証債務負担額(以下「〔11〕政府保証」という。) | |

| 59兆5511億余円 |

|

| 国は、特殊法人等についてその設置法等に基づき、予算総則に定められた限度額の範囲内で特殊法人等が発行する債券、借入金等の元利払等に対して保証することができる。また、国は、原子力損害の賠償に関する法律(昭和36年法律第147号)等により、原子力事業者が責任保険契約等では埋めることができない原子力損害を賠償することによって生じる損失を、補償する契約を結ぶことができる。補償契約金額の限度額は予算総則で定められる。これらに係る債務が〔11〕 政府保証である。この〔11〕政府保証のうち、債券、借入金等の元利払等に係る債務は、通常、主たる債務者である特殊法人等が債券、借入金等を償還することにより消滅するが、特殊法人等が元利払等を実行できない場合は、国が保証を実行することとなる。現在まで国による保証は実行されたことがなく、債務の消滅は主たる債務の消滅等の支出外要因による。また、原子力損害賠償の損失補償もその実績もなく、債務の消滅は補償契約の終了等の支出外要因による。 |

|

| <事例>(財務省所管)中小企業債券の元利払保証 |

2兆2202億円 |

| 13年度負担限度額6000億円、13年度負担額5000億円 | |

| (文部科学省所管)原子力事業者損失補償 | 1兆6140億円 |

| 13年度負担限度額1兆2640億円、13年度負担額1兆2240億円 | |

| 〔11〕政府保証については(2)エで詳述する。 | |

(債務額の経年の推移及び種別の構成比)

債務額は、昭和62年度末において232兆余円であり、平成3年度までは対前年度比が1%台から4%台のゆるやかな伸びで増加していた。しかし、4年度以降、毎年度の債務額は6%台から12%台までの大きな伸びとなった。また、5年度末に300兆円を超えてから7年後の12年度末に600兆円を超え、13年度末677兆余円となっている。この結果、債務額は15年間で昭和62年度当時の約2.9倍の増加となっている。これは一般会計・特別会計の歳出決算額の合計額が、この間に約2.2倍の増加となっているのに比べても大きい伸びである(図5

及び図6

参照)。

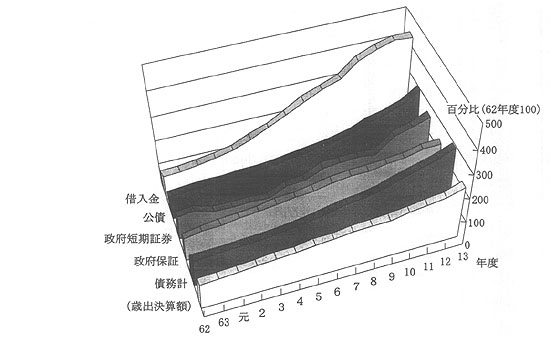

平成13年度末現在額の種別構成比は図2のとおりである。計上されている11種別のうち〔6〕公債が最も多く全体の66.1%となっている。以下、構成比の多い順に種別を並べると〔7〕借入金(16.1%)、〔11〕政府保証(8.7%)、〔8〕政府短期証券(7.3%)となっており、これら4種別で全体の98.4%を占めている。昭和62年度以降の経年の推移は図5のとおりとなっている。この間、上記4種別の構成比の合計は常に96%を超えていた。

上記4種別の債務額について、62年度を100としてその指数の推移をみたものが図6である。これをみると〔11〕政府保証、及び〔8〕政府短期証券が15年間で2倍程度の金額になっているのに比べて、〔6〕公債が約2.9倍、〔7〕借入金は約4.3倍と大きな伸びとなっている。このうち、〔7〕借入金の残高は、62年度に25兆余円だったものが平成13年度には109兆余円となりこの間に80兆円超増加している。これは、郵便貯金特別会計、交付税及び譲与税配付金特別会計の〔7〕借入金の増加によるものである。

(2) 主な種別の状況

ア 公債について

(普通国債の償還)

〔6〕公債のうち普通国債の償還については、建設国債は昭和40年代初期から発行されてきているが、発行当初、償還年限が10年のものが多く、特定年に償還が集中することもあり、その償還金を全額、税収等の現金で賄うことは困難であると予想された。そこで償還期限が到来したもののうち、一部を現金で償還(以下「現金償還」という。)し、残額を借換えのための国債(以下「借換国債」という。)を発行することにより、60年で全額償還するという60年償還ルールによることとした。なお、この60年は建設国債対象事業により取得する資産等の平均的な効用発揮年数を想定したものであり、法令等で規定されたものではない。

平成13年度において普通国債の借換国債の発行による償還額は59兆2548億余円であり、現金償還額4兆9368億余円を大きく上回っている。13年度末の普通国債392兆4970億余円を全額償還するには上記のとおり60年間を要することから、長期間にわたり財政負担となるものである。

なお、13年度の一般会計の計算書において〔6〕公債の「本年度の債務負担額」及び「本年度の債務消滅額」は、それぞれ、100兆8907億余円、77兆2899億余円となっている。このように計算書の両金額が多額に上っている主な事由は、「本年度の債務負担額」には新規発行された普通国債及び借換国債の発行額が、「本年度の債務消滅額」には借換えられたものも含めた普通国債の償還額が計上されていることによる。

(〔7〕借入金等の償還に伴う〔6〕公債・普通国債の増加)

一般会計が10年度までに清算事業団及び旧日本国有鉄道から承継し管理している〔7〕借入金及び日本国有鉄道清算事業団債券承継国庫債券は、その償還に当たって借換国債を活用する償還方法が適用されることとなっており、上記〔7〕借入金等が消滅しても普通国債残高が増加する仕組みとなっている。普通国債に振り替えられた債務は日本国有鉄道清算事業団承継債務借換国債として管理され上記(普通国債の償還)で述べた償還方法に則って償還されるため完済までには長期間を要することになる。

表1 旧日本国有鉄道関連債務の償還状況

(単位:億円)

| 12年度末現在額 | 13年度償還額 | 13年度末現在額 | |||

| 現金償還額 | 借換額 | ||||

| 旧日本国有鉄道借入金 | 38,369 | 3,178 | 794 | 2,383 | 35,190 |

| 旧日本国有鉄道清算事業団借入金 | 4,498 | 1,030 | 188 | 841 | 3,467 |

| 日本国有鉄道清算事業団債券承継国庫債券 | 55,103 | 1,002 | 50 | 952 | 54,100 |

| 合計 | 97,970 | 5,212 | 1,033 | 4,178 | 92,758 |

(〔1〕予算総則債務等の償還に伴う〔6〕公債・出資及び拠出国債等の増加)

国は国際協力の一環として、国際機関の資金需要等に対応して、各国際機関への加盟措置法等に基づき出資等を行っている。出資等は数箇年度にわたり行われることが多く、出資等に応じることが決定し、応募証券を国際機関に寄託した段階で債務負担とされ、計算書の〔1〕予算総則債務あるいは〔5〕法律等債務に計上される。そして実際の資金の払込みは、国際機関の運営上、一部通貨と国債又は当面通貨を必要としない場合には国債で払い込むことができるとされている。通貨や国債の払込みにより 〔1〕予算総則債務及び〔5〕法律等債務が消滅しても、国債で払い込まれた分については〔6〕公債として計算書に計上されることとなる。

13年度においては、〔1〕予算総則債務及び〔5〕法律等債務のうち国際機関への出資・拠出に係る債務の消滅額1567億余円のうち1548億余円が国債で払い込まれたもので、同額が〔6〕 公債の増額となっている。

イ 〔7〕借入金について

(郵便貯金特別会計の〔7〕借入金)

郵便貯金特別会計の13年度末〔7〕借入金残額53兆3500億円は、財政投融資改革前の昭和62年度から平成12年度まで設置されていた金融自由化対策資金に係るもので、同改革前まで制度化されていた郵便貯金の預託義務に基づき財務省の旧資金運用部にいったん預託し、その一部を再び旧資金運用部から借り入れた資金である。この資金は郵便貯金が金融自由化に対応できるようにするため、自主運用することで旧資金運用部に預託するよりも有利に運用し、その運用益を郵便貯金に還元することを目的として設置されていたものである。その運用は、国債、地方債、簡易保険福祉事業団への寄託(同事業団は信託銀行に委託し株式債券等で運用)、外国債等で行われている。運用資産は、金融市場における価格変動リスクや為替変動リスクを負う。

なお、財政投融資改革により郵便貯金資金の全額自主運用が開始されることになり、13年度からは金融自由化対策資金は廃止され、郵便貯金資金に組み入れられた。〔7〕借入金は同資金により償還されることになる。

(交付税及び譲与税配付金特別会計の〔7〕借入金)

交付税及び譲与税配付金特別会計の13年度末〔7〕借入金残額42兆5978億余円は、財政融資資金から26兆3777億余円、民間金融機関から16兆2200億余円借り入れたものである。本会計の〔7〕借入金は、国が年度ごと交付する地方交付税交付金の総額の財源に不足を生じたとき、その財源を補てんするなどのために行われたものである。

〔7〕借入金の償還については、地方交付税法(昭和25年法律第211号)により、28兆5303億余円を同特別会計負担、14兆0674億余円を一般会計の負担により行うことが定められている。同特別会計負担分については、14年度から38年度までに償還され、一般会計負担分については、16年度から30年度までの間に一般会計より繰り入れられることとなっている。なお、この一般会計繰入金については、計算書には一般会計債務としては計上されていない(次項ウ参照)

。

特別会計の財政状況により繰入未済になっているものは、表2のとおりである。

表2 他会計への繰入未済金(特別会計)

(単位:億円)

| 特別会計 | 年度首現在額 | 本年度負担額 | 本年度消滅額 | 年度末現在額 |

| 石炭並びに石油及びエネルギー需給構造高度化対策 | 45 | − | − | 45 |

| 農業共済再保険 | 441 | − | 163 | 277 |

| 漁船再保険及漁業共済保険 | 220 | − | − | 220 |

| 計 | 707 | − | 163 | 543 |

(漁船再保険及漁業共済保険特別会計の繰入未済)

漁船再保険及漁業共済保険特別会計の漁業共済保険勘定は同特別会計法(昭和12年法律第24号)第3条の3により一般会計からの受入金を歳入の一部としているが、同条に基づく受入れだけでは同勘定の支払に支障が生じると見込まれたことから、昭和45年から数次にわたり特別に法律を制定し一般会計からの受入れを行っている。当該法律では剰余金が発生した場合には、受入額を一般会計に繰り戻すこととされており、これに基づき受入額の一部を繰り戻した実績もあるが、同勘定に剰余金が発生しなかったことなどから平成2年度以降繰戻しは行われていない。このため、受入額から繰戻額を差し引いた残額220億余円が繰入未済に計上されている。

(一般会計から特別会計への繰入が未済となっているもの)

上記特別会計における一般会計等他会計への〔9〕 繰入未済のほか、一般会計においても本来、特別会計に繰り入れるべき額の繰入れ(以下「一般会計繰入」という。)を特別に法律を制定し繰り延べている。その額は13年度末現在額で厚生保険特別会計ほか3特別会計への繰入で22兆2588億円となっている(表3参照)

。

(単位:億円)

| 繰入対象特別会計 | 12年度末現在額 | 13年度増減額 | 13年度末現在額 |

| 交付税及び譲与税配付金 | 162,835 | 24,100 | 186,936 |

| 厚生保険 | 26,350 | − | 26,350 |

| 国民年金 | 4,454 | − | 4,454 |

| 自動車損害賠償責任再保険 | 6,847 | △2,000 | 4,847 |

| 計 | 200,487 | 22,100 | 222,588 |

これらについては、繰延措置が執られなかったとした場合に特別会計において生じていたと見込まれる運用収入を含めて今後一般会計から特別会計に繰り入れられることとなっている。一般会計繰入は、前記のとおり、特別会計の場合と異なり一般会計債務として計上されていないが、この理由について財務省では次のとおりであるとしている。

すなわち、特別会計の計算書においては、特別会計が特定の行政目的を達成するために一般会計から区分して経理することとし、独立の会計単位として設置したものであることから、国内部の債務である繰入未済金についても計上しているが、一般会計の計算書においては、原則として国内部の債務は、国以外の者に債務を負っているものでないことから計上していない。ただし、〔6〕公債及び〔7〕借入金は例外として国内部の債務も計上している((3)参照)

。

エ 保証債務について

(外貨建債務に係る〔11〕 政府保証)

〔11〕 政府保証の中には、各団体が資金調達のため外貨建で発行している債券に係る保証がある。外貨建債務の保証を国が実行する場合は保証する外貨額を邦貨に換算する必要があり、計算書においても下記のとおり邦貨換算のうえ計上されている。

外貨建の債務は「「国の債務に関する計算書」等に計上する外貨関連債務の邦貨換算等の要領について」(昭和55年蔵計第1851号。以下「要領」という。)に基づいて計算書に計上することとなっている。

要領によると、計算書における年度末現在額(図1参照

、翌年度以降への繰越債務負担額)は、当該年度の末日における支出官レート(支出官事務規程第21条により別に定める外国貨幣換算率をいい、米ドル等の通貨に設定されている。)により外貨建債務を邦貨換算した額を計上することとされている。

当該年度に適用する支出官レートは、毎年度、前年度の一定期間における実勢相場の平均値で決定されている。このため前年度支出官レートで換算された年度首現在額と当該年度の支出官レートで換算された年度末現在額とは、新たな債務の負担額、既往の債務の消滅額がない場合でも、支出官レートの変更に伴う差額が生じることになる。この差額を要領では、計算書の備考欄に外国為替相場の変更による増加額あるいは減少額として説明を付すこととしている。

13年度の計算書では、外貨建債務に係る〔11〕政府保証13年度末現在額は国際協力銀行ほか10団体の3兆2775億余円となっており、12年度末に比べ2536億余円増加し、3936億円減少している。このうち上記の外国為替相場の変更による債務増加額は416億余円、減少額は1032億余円計上されていて、増減額のうちの相当程度を占めている。

この結果、13年度末現在額は、12年度以前の一定期間における実勢相場の平均値で換算された額で表示されていることになる。この額は、13年度末時点の外国為替相場に基づき試算した額3兆9956億余円と、表4のとおり、7181億余円の開差を生じている。なお、後述する貸借対照表試案では、外貨建の負債等の換算額は年度末時点における外国為替相場による換算額としている。

また、外貨建債務について政府保証を受けている各団体では、為替相場の変動によるリスクを回避するために、長期為替予約契約などを締結することにより、債務返済時の円貨による債務負担額を確定し、これを貸借対照表に計上している。このため、13年度末における外貨建債務に係る団体の為替予約により固定されたレートによる円貨換算額3兆7071億余円と、計算書の支出官レートによる円貨換算額とには、表4のとおり、4296億余円の開差が生じている。

外貨建債務に係る〔11〕政府保証は実行されたことがないこともあり、計算書は支出官レートにより換算された〔11〕政府保証の債務額を計上することとしているが、どのような換算額をもって計上すべきかについての検討の余地がある。

表4 年度末レート及び団体財務諸表との比較

(単位:億円)

| 団体名 | 国の債務の計算書 | 年度末レート試算 | 団体財務諸表 |

| 日本政策投資銀行 | 3,356 | 4,036 | 3,612 |

| 国際協力銀行 | 10,652 | 12,976 | 13,031 |

| 東京都 | 2,492 | 3,059 | 2,698 |

| 神戸市 | 1,055 | 1,285 | 1,062 |

| 横浜市 | 1,327 | 1,651 | 1,324 |

| 公営企業金融公庫 | 6,874 | 8,367 | 7,648 |

| 中小企業金融公庫 | 829 | 964 | 1,018 |

| 日本道路公団 | 4,088 | 5,071 | 4,254 |

| 電源開発株式会社 | 520 | 609 | 643 |

| 関西国際空港株式会社 | 687 | 826 | 816 |

| 東京湾横断道路株式会社 | 891 | 1,108 | 959 |

| 計 | 32,775 | 39,956 | 37,071 |

| 国の債務の計算書との差額 | 7,181 | 4,296 |

債権現在額総計算書は、債権管理法により作成され、同計算書に基づく国の債権の現在額が歳入歳出決算とともに国会に報告されている。債権管理法では、金銭給付を目的とする国の権利を債権と定義しており、国の会計間の繰入等に係る受入金については同法の適用はない。また、国の会計が保有する国債、地方債等の証券に化体されているものについては、既に他の法律により管理されているため適用除外としている。さらに、財政融資資金等の国が保有する資金の運用により生じる債権等については、債権の管理そのものには同法の適用はないものの、現在額を債権現在額総計算書に計上することとしている。

上記のように、債権現在額総計算書は、原則として債権管理法に基づき国が管理している債権の毎年度末の現在額を報告しており、一方、国の債務に関する計算書は、国会の議決を経た債務負担の限度額等に係る実績額と後年度の財政負担を、財政法に基づいて歳入歳出決算の添附書類として報告している。これらは、相互に関連付けて作成されているものではない。

そして、両計算書で異なる取扱いをしているものがあり、その主なものは、次のとおりである。

一般会計及び各特別会計が、財政融資資金特別会計から借り入れている92兆5519億余円は債務では〔7〕借入金として計上されている。一方、財政融資資金特別会計から他会計への貸付金となる上記の金額は、国内部の受払に係るものであることから同特別会計の債権に計上されていない。これは簡易生命保険特別会計の積立金による他会計への貸付金2561億余円についても同様である。

財政融資資金特別会計から国外部への貸付金は、債権として計上しているが、貸付けの財源となる郵便貯金等は郵便貯金特別会計等の債務には計上していない。

一般会計等が発行している国債等は、債務では〔6〕公債として保有者が国の会計であってもすべて計上されている。一方、財政融資資金特別会計、国債整理基金特別会計及び郵便貯金特別会計が保有する国債156兆余円は証券に化体されているものであることから各特別会計の債権に計上されていない。

特別会計の債務として計上されている〔9〕繰入未済及び〔10〕未納付益金は、国内部に係るものであることから繰入れ等を受ける側の一般会計又は特別会計の債権には計上されていない。なお、前記のとおり、一般会計においても他会計への繰入れが未済となる状況は一般会計の債務には計上されていないが、受ける側の特別会計の債権にも計上されていない。

(4) 計算書と貸借対照表試案

(貸借対照表試案)

貸借対照表試案は、国のストックの財政状況を一覧し、国の財政事情を国民にわかりやすく説明するものとして、「国の貸借対照表作成の基本的考え方」(12年10月、以下「基本的考え方」という。)に基づき作成されたものである。

基本的考え方によれば、貸借対照表試案における負債は、国際会計基準委員会等(注)の負債の定義を基にして過去に発生した事象に基づく、合理的に計測可能な経済資源の流出義務であるとされている。

(計算書と貸借対照表試案との関係)

計算書上国の債務として計上されているものと、貸借対照表試案の負債との関係を示すと、表5のとおりである。なお、貸借対照表試案は12年度分まで公表されているので、同年度分によった(国の債務の計算書の債務額も12年度のものである。)。

表5 貸借対照表試案の負債との関係

(単位:兆円)

貸借対照表科目

\

国の債務の計算書 |

未払金 | 借入金 | 民間保有政府短期証券 | 民間保有公債 | 郵便貯金 | 公的年金預り金 | 前受金 | 引当金 | 保険準備金 | その他 | 備考 | |

| 12.5 | 18.3 | 43.5 | 266.3 | 249.9 | 155.5 | 19.2 | 26.5 | 113.2 | 16.0 | |||

| 〔1〕 予算総則債務 | 0.0 | ○ | × | × | × | × | × | × | × | × | × | 残余は計上せず |

| 〔2〕 繰越債務 | 3.8 | ○ | × | × | × | × | × | × | × | × | × | 残余は欄外その他説明事項 |

| 〔3〕 継続費 | 0.3 | × | × | × | × | × | × | × | × | × | × | すべて欄外その他説明事項 |

| 〔4〕 国庫債務負担行為 | 6.0 | × | × | × | × | × | × | × | × | × | × | 同上 |

| 〔5〕 法律等債務 | 0.4 | ○ | × | × | × | × | × | × | × | × | × | |

| 〔6〕 公債 | 380.7 | × | × | × | ○ | × | × | × | × | × | × | 残余は国内部の債権と相殺 |

| 〔7〕 借入金 | 110.0 | × | ○ | × | × | × | × | × | × | × | × | 同上 |

| 〔8〕 政府短期証券 | 44.8 | × | × | ○ | × | × | × | × | × | × | × | 同上 |

| 〔9〕 繰入未済 | 0.5 | × | × | × | × | × | × | × | × | × | × | すべて国内部の債権と相殺 |

| 〔10〕 未納付益金 | 0.0 | × | × | × | × | × | × | × | × | × | × | 同上 |

| 〔11〕 政府保証 | 58.9 | × | × | × | × | × | × | × | × | × | × | すべて欄外その他説明事項 |

その主な内容は、次のとおりである。

(ア) 会計間に係るもの

計算書では、一般会計の〔6〕公債、〔7〕借入金及び特別会計について、国の会計の他会計に対する債務も債務として計上されている。これに対し、貸借対照表試案では国(政府)全体の資産・負債を対象としており、国が対外的に所有している債権・債務となっていることから、会計間の債権・債務は、相殺され、計上されていない。具体的には財政融資資金特別会計等が保有している〔6〕公債及び〔8〕政府短期証券、国有林野事業特別会計等による財政融資資金等からの〔7〕借入金、一般会計等への他会計の〔9〕繰入未済及び〔10〕未納付益金はそれぞれ会計間で相殺されている。その結果、計上されているのは計算書のうち民間保有の〔6〕公債及び〔8〕政府短期証券、民間からの〔7〕借入金である。

(イ) 支出負担行為済支払未済に係るもの

計算書の〔2〕繰越債務、〔3〕継続費及び〔4〕国庫債務負担行為には、年度末までに契約や補助金の交付決定等の支出負担行為がなされたもののうち、年度内に契約相手方による一定の履行義務がなされなかったなどのため、支払うべき金額が確定せず、出納整理期間を含む年度内に支払ができなかったものが計上されている。

一方、貸借対照表試案上の未払金とは、支払義務発生の起因となる事実が生じており、その金額が確定しているもの又は合理的に見積もることができるものをいう。

したがって、〔2〕繰越債務、〔3〕継続費及び〔4〕国庫債務負担行為に係る債務については、一部を除いて未払金の計上基準に該当しないものがほとんどであるため、貸借対照表試案の負債の部には計上されていない。なお、これらは未履行債務として貸借対照表試案の欄外のその他の説明事項に記述されている。

(ウ) 保証債務に係るもの

計算書の〔11〕政府保証は、国会が議決した特殊法人等が発行する債券等の元利払い等の保証の実績額を計上するものである。貸借対照表試案においてはこれらは計上されておらず、現在はまだ現実の債務ではないが将来一定の条件が成立するなどにより発生する可能性のある債務、すなわち偶発債務として貸借対照表試案の欄外のその他の説明事項に記述されている。

(エ) 郵便貯金等

貸借対照表試案では、負債の概念に合致するため、12年度末同特別会計貸借対照表(一般勘定)による通常郵便貯金等計249.93兆円を貸借対照表試案の負債に郵便貯金として計上している。一方、計算書では、郵便貯金は国としては預り金の類であり、前記のとおり、後年度の財政負担となる債務ではないことなどを理由として計上の対象とはしていない。

また、公的年金預り金についても郵便貯金と同様、計算書には計上がないが、貸借対照表試案では計上されている。

[3]まとめ

(1) 債務の現状

債務の現状について過去15年間の推移をみると、債務の総額は歳出決算額の増加よりやや多い約2.9倍に増加していた。この間、〔6〕公債、〔7〕借入金、〔11〕政府保証、〔8〕政府短期証券の4種別でその大部分を占める状況であった。特に〔6〕公債〔7〕借入金の占める割合が高く増加率も高かった。

〔6〕 公債のうちその大宗を占める普通国債については借換国債を発行しつつ償還する方法をとり、起債時から60年かけて租税収入等で償還することになり、長期間にわたり財政に大きな影響を及ぼすものである。

〔7〕 借入金では、2特別会計の〔7〕借入金が急増していた。郵便貯金特別会計は、〔7〕借入金の見合として金融資産を持っており、金融市場の影響を受けることになる。交付税及び譲与税配付金特別会計の〔7〕借入金は、長期にわたり国と地方公共団体とで償還していくもので、今後の財政負担は小さくない。

計算書に計上されている債務の消滅に係る償還財源等についてみると、その消滅のための財源を既に確保しているもの(例:〔2〕繰越債務、〔9〕未納付益金)、今後の租税収入等によらざるを得ないもの(例:普通国債)、見合となる金融資産を持っているもの(例:郵便貯金特別会計の借入金、外国為替資金証券)、保証契約終了により消滅するもの(例:〔11〕政府保証)などがあった。これらの中では、今後の租税収入等によらざるを得ないものが巨額となっている。

(2) 債務の計上状況

計算書に計上されている債務の理解を深めるために比較検討したもののうち、債権現在額総計算書は、債権管理法に基づき国が管理している国の外部に対する金銭債権の現在額を計上している。また、貸借対照表試案における負債は、国際会計基準委員会等の負債の定義を基にした国の負債額を算定し公表したものである。一方、計算書に計上されている債務は、法律予算等に基づいて権能を与えられた債務負担について、予算執行による実績額と後年度の財政負担という予算統制の状況を報告する面を持っている。このように三者とも目的が異なり相互に関連付けて作成されたものではなく、差異がある項目があった。