平成14年度決算検査報告

| 会計名及び科目 | 食糧管理特別会計 | (国内米管理勘定) | (項)国内米管理費 |

| (輸入食糧管理勘定) | (項)輸入食糧管理費 |

| 部局等の名称 | 食糧庁(平成15年7月以降は農林水産本省) | ||

| 輸出業務における入庫検定の概要 | 政府米の輸出業務の実施に当たり、輸出米穀を保管する倉庫から精米工場又は輸出港所在の倉庫まで運送した際に、着地において、運送に係る契約の履行確認及び米穀の品質等の検定を行う業務 | ||

| 輸出業務において実施した入庫検定の検定料 | 4670万円(平成13、14両年度) | ||

| 支払う要がなかったと認められた検定料 | 4670万円(平成13、14両年度) | ||

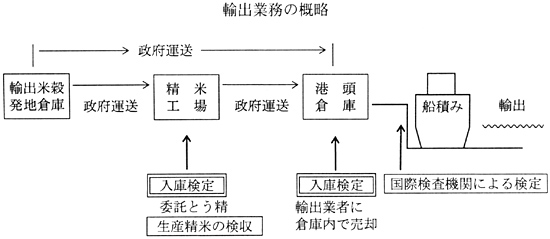

1 輸出業務の概要

我が国では、国際間の食糧援助規約に基づき、食糧不足に直面する開発途上国に対して、年間最小拠出量として小麦換算で毎年30万t(米の場合約18万t)の穀物を無償援助することとなっている。そして、実際の援助においては、外務省が行う無償資金協力により被援助国等に資金を供与し、これを基に被援助国等が小麦等の援助物資を調達することとなっており、平成9年度から、被援助国等が援助物資として政府米を調達している。また、国際連合の食糧援助機関である世界食糧計画への拠出による援助においても、被援助国等は、外務省が拠出した資金を基に援助物資を調達することとなっており、その一つとして政府米を調達している。

これらの食糧援助に係る政府米の輸出数量は、13年度18箇国203,656t、14年度22箇国187,214tとなっている。

食糧庁では、主要食糧の需給及び価格の安定に関する法律(平成6年法律第113号)に基づき、米穀の適切な買入れ、輸入及び売渡しに係る業務を行っている。そして、前記の食糧援助の実施に当たっては、次のような、輸出を目的とする政府米の売渡しに係る業務(以下「輸出業務」という。)を行っている。

〔1〕 輸出を目的として売り渡す米穀(以下「輸出米穀」という。)について、被援助国別、輸出港別に種類、等級、包装数量、本船積込渡価格等の必要事項を定めた売渡計画を策定する業務

〔2〕 被援助国等に玄米を精米にとう精する施設がない場合には、あらかじめ国内の精米工場に委託してとう精する業務

〔3〕 輸出米穀が保管されている倉庫(以下「発地倉庫」という。)から輸出港所在の倉庫(以下「港頭倉庫」という。)までの間、発地倉庫から精米工場までの間、精米工場から港頭倉庫までの間でそれぞれ輸出米穀を運送する業務(以下「運送業務」という。)

〔4〕 輸出米穀の売渡しに係る業務を請け負う者(以下「輸出業者」という。)と輸出米穀の売渡委託契約を締結し、港頭倉庫に集約された輸出米穀を売り渡す業務

そして、輸出業務に要した経費は、13年度で12億7102万余円、14年度で8億2029万余円となっている。

食糧庁が所有する食糧等の売却、保管等を目的として行う運送(以下「政府運送」という。)については、運送人に委託して行われている。そして、同庁では、政府運送の着地において、米穀を運送人から引き取る際、事後の保管・売却の円滑化に資するため、入庫検定実施要領(昭和40年40食糧業第1371号(買入)食糧庁長官通知。以下「検定要領」という。)に基づき、政府運送に係る契約の履行確認及び品質等の検定(以下「入庫検定」という。)を行うこととしており、この入庫検定に係る業務を財団法人に委託して実施している。

上記の入庫検定に係る業務のうちの米穀の品質等の検定は、検定要領に基づき、〔1〕品質(肌ずれ及び変質の有無等)、〔2〕水分、〔3〕荷姿、〔4〕量目の各項目について行うこととなっている。

輸出米穀についても、政府運送の着地において運送人から引き取る際に、入庫検定が行われており、輸出業務における入庫検定は、運送業務の形態別に次のように実施されている(参考図参照)

。

ア 発地倉庫から港頭倉庫まで運送する場合

着地となる港頭倉庫において入庫検定を行うのは都道府県間の運送(以下「県間運送」という。)を行う場合であり、同一都道府県内での運送(以下「県内運送」という。)を行う精米については、食糧事務所長が必要と認める場合を除き入庫検定を行わない。

イ 発地倉庫から精米工場を経由して港頭倉庫まで運送する場合

発地倉庫から精米工場までの運送に当たり、着地となる精米工場において入庫検定を行う。また、精米工場から港頭倉庫までの運送が、県間運送となる場合は港頭倉庫において入庫検定を行うが、県内運送となる場合は行わない。

2 検査の結果

前記のとおり、9年度以降、被援助国等は援助物資として政府米を調達しており、食糧庁が行う輸出業務に係る費用も多額に上っているばかりでなく、輸出業務の内容も多岐にわたっている。そこで、輸出業務の実施状況、特に港頭倉庫及び精米工場において行われている入庫検定の実施状況等に着眼して、業務が経済的、効率的に実施されているか検査した。

食糧庁が、輸出業務において実施した入庫検定の検定料13年度3096万余円、14年度1573万余円、計4670万余円を対象として検査した。

検査したところ、輸出米穀に係る入庫検定について、次のような事態が見受けられた。

(1) 港頭倉庫における入庫検定について

港頭倉庫においては、前記のとおり、発地倉庫又は精米工場から運送された輸出米穀のうち、県内運送により運送された精米は、食糧事務所長が必要と認めた場合を除き入庫検定は行っていなかったが、県間運送を行った輸出米穀について入庫検定を行い、〔1〕品質(肌ずれ及び変質の有無等)、〔2〕水分、〔3〕荷姿、〔4〕量目の各項目について品質等の検定を実施していた。

一方、輸出業者は、食糧庁との間で締結された売渡委託契約に基づき、すべての輸出米穀について、船積みを行う際に、輸出品等の品質を国際的に証明する国際検査機関による検定を受けることとされていた。この検定の内容を調査したところ、〔1〕品位(とう精度、水分、白墨質粒、被害粒、着色粒、砕粒等)、〔2〕包装、〔3〕量目の各項目について検定を行っており、国際検査機関による検定の実施内容は、入庫検定における品質等の検定項目をすべて含んだものとなっていた。

(2) 精米工場における入庫検定について

精米工場においては、前記のとおり、発地倉庫から運送されたすべての輸出米穀について入庫検定を実施していた。

一方、精米工場では、とう精により生産された精米(以下「生産精米」という。)の全量について、食糧事務所の検査職員が精米工場に赴き、会計法(昭和22年法律第35号)に基づく給付完了の確認検査(以下「検収」という。)を行っている。この検収の内容を見ると、「輸出向け政府所有米穀の委託とう精精米の検収要領」(平成9年8食糧第1345号(検査)食糧庁長官通知)に基づき、生産精米の〔1〕種類、〔2〕量目、〔3〕荷造り・包装、〔4〕品位(とう精度、水分、白墨質粒、被害粒、着色粒、砕粒等)の各項目となっており、生産精米の検収の実施内容は、入庫検定における品質等の検定項目をすべて含んだものとなっていた。

また、「会計法に基づく検査について」(昭和39年39食糧第1618号(経理)食糧庁長官通知)によれば、入庫検定を委託しない場合には、運送人、倉庫業者等の受渡し当事者間が受渡しを確認した入出庫日報により、食糧事務所が履行確認を行うこととされている。このため、入庫検定において行っている政府運送に係る契約の履行確認は、これにより行うことができるものとなっていた。

したがって、輸出米穀に係る国際検査機関による検定及び食糧事務所の検査職員による生産精米の検収の実施内容は、入庫検定の検定項目をすべて含んだものとなっていることなどから入庫検定を省略しても輸出米穀の事後の保管・売却に支障はないと認められた。

上記により、輸出米穀に係る入庫検定を省略したとすれば、検定料13年度3096万余円、14年度1573万余円、計4670万余円は支払う要がなく、輸出業務における経費の節減を図ることができたと認められた。

このような事態が生じていたのは、食糧庁において、輸出米穀に係る国際検査機関による検定及び生産精米の検収の実施内容が、入庫検定における品質等の検定項目を含んだものとなっているのに、これらの実態についての把握及び輸出業務の効率的な実施についての検討が十分でなかったことによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、食糧庁では、15年4月に検定要領の一部を改正し、同月から輸出米穀に係る入庫検定を廃止する処置を講じた。