平成14年度決算検査報告

| 検査対象 | 国土交通省(平成13年1月5日以前は建設省) |

| 会計名及び科目 | 国土交通省 一般会計 |

| (組織)国土交通本省(平成11年度以前は建設本省) | |

| (項)住宅建設等事業費 | |

| (項)北海道住宅建設等事業費 | |

| 財務省 産業投資特別会計(社会資本整備勘定) | |

| (項)改革推進公共投資住宅建設等事業資金貸付金 | |

| (項)改革推進公共投資北海道住宅建設等事業資金貸付金 | |

| 部局等の名称 | 北海道ほか24都府県 |

| 補助の根拠 | 公営住宅法(昭和26年法律第193号) |

| 事業主体 | 都道府県25、市380、特別区23、町852、村172 |

| 計1,452事業主体 | |

| 補助事業の概要 | 住宅に困窮する低額所得者に対して低廉な家賃で賃貸等することを目的として公営住宅を整備するもの |

| 上記事業主体において収入超過者及び高額所得者が入居している戸数 | 収入超過者 159,804戸(平成14年度末) |

| 高額所得者 10,402戸(平成14年度末) | |

| 上記事業主体における公営住宅の整備に対する国庫補助金交付額 | 8972億円(平成10年度〜14年度) |

1 事業の概要

(公営住宅制度)

国土交通省では、住宅施策の一環として、公営住宅法(昭和26年法律第193号。以下「法」という。)に基づき、都道府県及び市町村(特別区を含む。以下「事業主体」という。)が行う公営住宅の整備に対し、毎年度多額の公営住宅建設費等補助金を交付している。これら公営住宅は、住宅に困窮する低額所得者に対して低廉な家賃で賃貸等することにより、国民生活の安定と社会福祉の増進に寄与することを目的としており、事業主体は、常に公営住宅の状況に留意し、維持、修繕を行うことのほか、入居者の募集、家賃の決定等について、法の趣旨に沿った管理を適正かつ合理的に行うように努めなければならないこととされている。平成13年度末において事業主体が管理している公営住宅は約218万戸と多数に上っている。

(入居者資格及び家賃等について)

ア 入居者資格及び収入基準等

公営住宅の入居者は、法及び公営住宅法施行令(昭和26年政令第240号。以下「政令」という。)において、次の条件をすべて具備する者でなければならないとされている。

〔1〕 現に同居し若しくは同居しようとする親族がある者、又は特に居住の安定を図る必要がある者として政令で定める50歳以上の単身者等(以下「高齢者等」という。)であること

〔2〕 その者の1箇月当たりの収入(注1)

が政令で定める基準(以下「政令月収」という。)を超えないこと

〔3〕 現に住宅に困窮していることが明らかな者であること

そして、上記の政令月収については、一般の者は20万円(標準世帯の年収(注2)

約510万円)とし、高齢者等は26万8000円(標準世帯の年収約612万円)以下で事業主体が定める金額とされている。

| (注1) | 1箇月当たりの収入 入居者及び同居者の過去1年間における所得税法の例に準じて算出した所得金額の合計から一定の控除をした額を12で除した額 |

| (注2) | 標準世帯の年収 給与所得者1人及び扶養親族3人の世帯における1年間の給与収入 |

イ 公営住宅の家賃

公営住宅の毎月の家賃は、毎年度、入居者からの収入の申告に基づき、当該入居者の収入及び当該公営住宅の立地条件、規模、建設時からの経過年数等に応じ、かつ、近傍同種の住宅の家賃(以下「近傍住宅家賃」という。)以下で、事業主体が政令で定めるところにより算定することとされている(以下、この家賃を「応能応益家賃」という。)。

公営住宅に入居する際には前記の入居者資格を備えていた者も、その後、収入が増加し、政令月収を超える場合がある。そこで、法令等において、政令月収を超える収入がある入居者については、その入居年数及び収入超過の程度等に応じて、以下のとおり、本来、施策の対象としている政令月収以下の低額所得者と異なる取扱いをすることとしている。

ア 収入超過者

公営住宅に引き続き3年以上入居していて、政令月収を超える収入がある者は収入超過者(後述する「高額所得者」を除く。以下同じ。)とし、これに対する措置は、法令において以下のとおり定められている。

〔1〕 収入超過者は、公営住宅を明け渡すように努めなければならない。

〔2〕 収入超過者の家賃は、近傍住宅家賃以下で、収入超過の程度に応じ、次式のとおり応能応益家賃に所定の加算をした家賃(以下「加算家賃」という。)とする。

そして、国土交通省では、「公営住宅の収入超過者及び高額所得者に対する措置について」(平成5年住総発第111号建設省住宅局長通知)を発し、事業主体において、収入超過者に対して明渡努力義務を喚起し、明渡しを円滑かつ容易に行うため、次のような措置を執るように努めるよう助言している。

〔1〕 収入調査を確実に実施し、収入超過者の認定を行うとともにその旨を文書で通知する。

〔2〕 住替えの具体的な希望を面談等により十分把握して、他の住宅、特に公的資金により整備された住宅のあっせん等を行う。

イ 高額所得者

公営住宅に引き続き5年以上入居していて、最近2年間連続して政令で定める基準(1箇月当たりの収入が39万7000円(標準世帯の年収約789万円)。ただし、入居者の年間の所得金額に加算される配偶者以外の同居者の年間の所得金額は147万6000円を超える部分の金額に限る。)を超える高額の収入のある者は高額所得者とし、これに対する措置は、法において次のとおり定められている。

〔1〕 事業主体は、高額所得者に対し、期限を定めて、当該公営住宅の明渡しを請求することができる。

〔2〕 高額所得者の家賃は、近傍住宅家賃とする。

〔3〕 明渡期限到来後は近傍住宅家賃の額の2倍に相当する額以下の金銭(以下「倍加家賃相当額」という。)を徴収することができる。

そして、国土交通省では、前記の通知により、事業主体において、高額所得者に対して明渡請求の対象となることを十分に認識させ明渡しに積極的に応じるよう指導等に努めるほか、次のような措置を執るように努めるよう助言している。

〔1〕 収入調査を確実に実施し、高額所得者の認定を行うとともにその旨を文書で通知する。

〔2〕 住替えの具体的な希望を面談等により十分把握して、他の住宅、特に公的資金により整備された住宅のあっせん等を行う。

〔3〕 入居者が病気の場合などの特別な事情を十分に斟酌した上で明渡請求を行うこととし、法の的確な運用及び制度の実効性を確保する。

なお、加算家賃及び近傍住宅家賃は、公営住宅に入居していない者との公平性を確保するという観点から、8年の法改正によって新たに導入された制度である。特に、近傍住宅家賃は、民間賃貸住宅の家賃とほぼ同程度になるように設定され、収入超過者の家賃における上限であるとともに、高額所得者の支払う家賃ともなっている。また、これらの者の自主的な明渡しが促進されるよう設定されるものでもある。

公営住宅の入居者からの収入の申告により収入の認定を行い、これに基づき収入超過者、高額所得者等の認定をすることは、8年の法改正により、公営住宅制度の基礎となっている。そして、公営住宅の家賃が、国や事業主体の財政負担により低廉なものとなっていることは、実質的には公的給付を受けていることと変わりがなく、公的給付を受けるためには一般的に当該給付の申請を行うことが必要であるのと同様に、低廉な家賃により公営住宅に居住するためには収入の申告が必要とされるものである。このことから、法の規定において、入居者からの収入の申告がない場合は、収入の申告を催促し、入居者がその請求に応じないとき(以下、この者を「未申告者」という。)は、近傍住宅家賃を課すこととされている。

2 検査の結果

現在の公営住宅の整備は、住宅ストックの老朽化、狭小化等に伴い居住水準の改善等を図るため計画的な建替えが推進されており、今後、公営住宅が大量に建替時期を迎えることが予想されていることなどから、公営住宅を新規に整備することによる供給戸数は年々減少してきている。また、公営住宅に対する需要は従来から高く、さらに近年、長期にわたる景気の低迷により、住宅に困窮する低額所得者は増加する傾向にあり、公営住宅に対する入居希望者が増加している状況となっている。

このような状況を踏まえ、事業主体において、法令等に定められている収入超過者、高額所得者及び未申告者に対する措置が適切に実施され、公営住宅の管理が適正なものとなっているか、法の趣旨に十分適合し、住宅に困窮する低額所得者に的確に住宅が提供されているかといった観点から検査した。

北海道ほか24都府県(注3) 及びその管内1,427市町村において管理している1,542,151戸を対象に、10年度から14年度までの収入超過者、高額所得者等に対する措置状況等について検査した。これら1,452事業主体に対する10年度から14年度の公営住宅建設費等補助金(産業投資特別会計からの無利子貸付金を含む。)は8972億7857万余円となっている。

(1)公営住宅の入居状況等について

ア 入居状況及び応募倍率

上記事業主体の14年度末現在における管理戸数1,542,151戸に対する入居戸数は1,444,447戸であるが、建替事業等に伴い入居募集をせず政策的に空家としている戸数45,757戸を除いた空家戸数は51,947戸となっており、実質的な入居率は96.6%となっている。この入居率は、公営住宅の入居者が退去した場合には一般的に当該住戸内の修繕等を行った後に空家の入居募集をする(以下、この募集を「空家募集」という。)ことから、実質的にはほぼすべて入居しているとみなし得る率である。

そして、10年度から14年度における公営住宅における募集及び応募状況をみたところ、表1のとおり、新規に公営住宅を整備した際に入居募集をする(以下、この募集を「新規募集」という。)戸数は年々減少している状況となっていた。また、空家募集をする戸数についても年々減少している一方、入居を希望する者は年々増加している状況となっていた。

| 年度 | 新規募集戸数 | 新規応募者数 | 新規応募倍率 | 空家募集戸数 | 空家応募者数 | 空家応募倍率 |

| 10 | 15,588 | 159,695 | 10.2 | 80,464 | 357,354 | 4.4 |

| 11 | 14,369 | 188,345 | 13.1 | 82,066 | 466,186 | 5.7 |

| 12 | 15,231 | 201,781 | 13.2 | 70,386 | 530,029 | 7.5 |

| 13 | 10,355 | 151,446 | 14.6 | 63,995 | 599,383 | 9.4 |

| 14 | 9,067 | 135,599 | 15.0 | 57,984 | 655,282 | 11.3 |

この結果、新規募集時の応募倍率は10年度10.2倍から14年度15.0倍、空家募集時の応募倍率はそれぞれ4.4倍から11.3倍となっており、住宅に困窮する低額所得者が入居を希望しても、多数の者が入居できない状況となっていた。

イ 収入超過者及び高額所得者の入居状況

表2のとおり、14年度末において、収入超過者が入居している戸数は1,357事業主体(93.5%)において管理している159,804戸(11.1%)、高額所得者が入居している戸数は687事業主体(47.3%)において管理している10,402戸(0.7%)となっている。

| 公営住宅を管理している事業主体数 | 入居戸数 | 収入超過者が入居している公営住宅を管理している事業主体数 | (A)に占める左の事業主体数の割合 | 収入超過者が入居している戸数 | (B)に占める左の戸数の割合 | 高額所得者が入居している公営住宅を管理している事業主体数 | (A)に占める左の事業主体数の割合 | 高額所得者が入居している戸数 | (B)に占める左の戸数の割合 |

| (A) | (B) | (C) | (D=C/A) | (E) | (F=E/B) | (G) | (H=G/A) | (I) | (J=/B) |

| 1,452 | 1,444,447 | 1,357 | 93.5% | 159,804 | 11.1% | 687 | 47.3% | 10,402 | 0.7% |

(2)収入超過者に対する措置状況について

ア 収入超過者に対する措置及びその効果

収入超過者に対する措置及びその効果を検査するために、13年度末において収入超過者が入居している公営住宅(174,073戸)を管理している1,354事業主体におけるそれら収入超過者に対する措置の状況をみたところ、次のとおりとなっていた(表3参照)。

| 〔1〕 収入超過者に認定する旨を文書で通知するとともに、明渡しのための面談の実施、具体的な移転のための公的資金により整備された住宅等のあっせんをしているもの | |

| 130事業主体(9.6%) (59,981戸) |

|

| 〔2〕 収入超過者に認定する旨を文書で通知しているが、明渡しのための面談の実施、具体的な移転のための公的資金により整備された住宅等のあっせんをしていないもの | |

| 1,088事業主体(80.4%) (110,323戸) |

|

| 〔3〕 収入超過者に認定する旨を文書で通知しておらず、明渡しのための面談の実施、具体的な移転のための公的資金により整備された住宅等のあっせんもしていないもの | |

| 129事業主体(9.5%) (3,724戸) |

|

上記のうち、〔1〕の130事業主体における収入超過者の明渡実績は5.4%(収入超過者59,981戸に対して明渡戸数3,236戸)となっており、〔3〕の129事業主体における収入超過者の明渡実績は2.1%(収入超過者3,724戸に対して明渡戸数77戸)となっている。

| 態様 | 措置状況 | 事業主体数 | 収入超過者 入居戸数 |

明渡戸数 | 明渡実績 | |

| 認定文書 | 面談・ あっせん |

|||||

| (A) | (B) | (C=B/A) | ||||

| 〔1〕 | ○ | ○ | 130 | 59,981 | 3,236 | 5.4% |

| 〔2〕 | ○ | × | 1,088 | 110,323 | 4,482 | 4.1% |

| 〔3〕 | × | × | 129 | 3,724 | 77 | 2.1% |

このように、明渡努力義務を喚起し、明渡しを円滑かつ容易に行うために収入超過者に認定する旨を文書で通知し、さらに明渡しのための面談や具体的な移転のための公的資金により整備された住宅等のあっせんをしている事業主体においては、何も措置を行っていない事業主体と比較して、明渡実績は高くなっていた。

イ 収入超過者の家賃

前記のとおり、収入超過者に対しては、公営住宅に入居していない者との公平性を確保することなどのため、加算家賃を課すことが法令により規定されている。しかし、前記の1,354事業主体のうち26事業主体では、入居者が病気の場合などの家賃を減免することができる特別な事情があるとは認められない収入超過者(13年度307戸)に対して、事業主体の錯誤等により加算家賃を課していなかった。

(3)高額所得者に対する措置状況について

ア 高額所得者に対する措置及びその効果

高額所得者に対する措置及びその効果を検査するために、13年度末において高額所得者が入居している公営住宅(12,048戸)を管理している709事業主体におけるそれら高額所得者に対する措置の状況をみたところ、次のとおりとなっていた(表4参照)。

| 〔1〕 高額所得者に認定する旨を文書で通知し、明渡しのための面談の実施、具体的な移転のための公的資金により整備された住宅等のあっせんをするとともに、明渡請求を実施しているもの | |

| 48事業主体(6.8%) (6,422戸) |

|

| 〔2〕 高額所得者に認定する旨を文書で通知し、明渡しのための面談の実施、具体的な移転のための公的資金により整備された住宅等のあっせんをしているが、明渡請求を実施していないもの | |

| 115事業主体(16.2%) (2,678戸) |

|

| 〔3〕 高額所得者に認定する旨を文書で通知しているが、明渡しのための面談の実施、具体的な移転のための公的資金により整備された住宅等のあっせんをしておらず、明渡請求も実施していないもの | |

| 415事業主体(58.5%) (2,552戸) |

|

| 〔4〕 高額所得者に認定する旨を文書で通知しておらず、明渡しのための面談の実施、具体的な移転のための公的資金により整備された住宅等のあっせんもしておらず、明渡請求も実施していないもの | |

| 75事業主体(10.6%) (217戸) |

|

上記のうち、〔1〕の48事業主体における明渡実績は13.8%(高額所得者6,422戸に対して明渡戸数886戸)となっており、〔4〕の75事業主体における明渡実績は3.2%

| 態様 | 措置状況 | 事業主体数 | 高額所得者入居戸数 | 明渡戸数 | 明渡実績 | ||

| 認定文書 | 面談・ あっせん |

明渡請求 | |||||

| (A) | (B) | (C=B/A) | |||||

| 〔1〕 | ○ | ○ | ○ | 48 | 6,422 | 886 | 13.8% |

| 〔2〕 | ○ | ○ | × | 115 | 2,678 | 270 | 10.1% |

| 〔3〕 | ○ | × | × | 415 | 2,552 | 118 | 4.6% |

| 〔4〕 | × | × | × | 75 | 217 | 7 | 3.2% |

このように、明渡請求の対象となることを十分に認識させ明渡しに積極的に応じるように高額所得者に認定する旨を文書で通知し、明渡しのための面談や具体的な移転のための公的資金により整備された住宅等のあっせんをし、さらに、明渡請求を実施している事業主体においては、何も措置を執っていない事業主体と比較して、明渡実績が高くなっていた。特に、高額所得者に対する措置を複合的に実施した場合、明渡請求戸数803戸に対して明渡戸数が886戸(110.3%)と、明渡戸数が明渡請求戸数を上回る状況となっていた。

また、明渡請求を実施した後退去するまでの平均経過月数をみると6.6箇月(明渡期限延長者等を除く。)となっている一方、明渡請求を実施していない事業主体における13、14両年度末とも高額所得者として居住している者の高額所得者と認定された後14年度末までの平均経過月数は52.0箇月となっており、明渡請求には明渡請求後短期間で明渡しが行われるという効果も発現している状況となっていた。

イ 高額所得者の家賃等

前記のとおり、高額所得者に対しては近傍住宅家賃を課すことが法により規定されている。しかし、前記の709事業主体のうち17事業主体では、入居者が病気の場合などの家賃を減免することができる特別な事情があるとは認められない高額所得者(13年度51戸)に対して、事業主体の錯誤等により近傍住宅家賃を課していなかった。

また、前記のとおり、明渡期限到来後は、倍加家賃相当額を徴収することができることとされている。そして、明渡期限到来後も高額所得者が継続して居住している住宅を管理している84事業主体のうち、28事業主体においては、高額所得者(128戸)に対して倍加家賃相当額を徴収していた。しかし、56事業主体においては、高額所得者(193戸)に対して倍加家賃相当額を徴収しておらず、近傍住宅家賃と同額のまま徴収している状況となっていた。

(4)高額所得者に対する明渡しの促進等について

ア 明渡請求要領等の策定状況及びその効果

前記のとおり、国土交通省では、高額所得者に対して、明渡請求を徹底し、法の的確な運用及び制度の実効性の確保に努めるよう助言しているところである。また、明渡請求の実効性を確保するためには、明渡請求を実施する場合や特別な事情を斟酌して明渡請求を猶予する場合の当該判断基準及びその前後の措置に関する手続等について、事業主体において要領等を策定し、これを適切に運用することが有効であると考えられる。

そこで、事業主体における明渡請求に係る要領等の策定状況及びその効果について、13年度末において高額所得者が15戸以上入居し、明渡請求を実施していた23事業主体において検査したところ、表5のとおり、要領等を策定している17事業主体については、要領等に基づき、明渡請求の前後において面談を実施するなどの措置を執っていることから、明渡請求戸数675戸に対して明渡戸数が824戸と、明渡戸数が明渡請求戸数を上回る状況となっていた。一方、要領等を策定していない6事業主体については、要領等がないことから、明渡請求はしたものの明渡請求の前後における面談の実施、明渡期限到来後に倍加家賃相当額の徴収をするなどの措置が適切に執られておらず、その明渡実績は明渡請求戸数82戸に対して明渡戸数が22戸となっており、要領等を策定して適切な運用を図っている事業主体と比較して明渡請求の効果が十分発現していない状況となっていた。

| 区分 | 事業主体数 (A) |

明渡請求戸数 (B) |

明渡戸数 (C) |

明渡戸数/ 明渡請求戸数 (D=C/B) |

| 要領等策定あり | 17 | 675 | 824 | 122.1% |

| 要領等策定なし | 6 | 82 | 22 | 26.8% |

| 合計 | 23 | 757 | 846 | 111.8% |

イ 高額所得者に課している近傍住宅家賃

前記のとおり、高額所得者に対しては、公営住宅に入居していない者との公平性を確保するために、民間賃貸住宅の家賃とほぼ同程度になるように設定された近傍住宅家賃を課しており、これは自主的な明渡しが促進されるよう課されるものでもある。

一方、近傍住宅家賃は、当該公営住宅の建設後の経過年数に応じ、年々逓減される設定となっていることから、管理開始から相当年数経過した住宅の近傍住宅家賃は、管理開始時に比べ相当程度低い額となる。

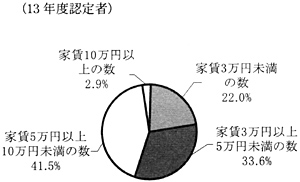

13年度末において、公営住宅に入居している高額所得者に対して課している近傍住宅家賃について検査したところ、その平均は49,279円であり、5万円未満のものが55.6%となっていた(図参照)。

これに対し、検査した高額所得者の1箇月当たりの収入の平均は519,390円であり、この収入に対して上記の49,279円について平均世帯人員を考慮して家賃負担率を試算したところ6.5%となる。

家賃負担率については、「今後の住宅政策の基本的体系についての答申」(昭和50年住宅宅地審議会答申)において、標準世帯の負担限度を世帯収入のおおむね15%程度とすることとされ、この率が公営住宅における入居者の家賃負担の考え方の基礎となっている。また、「21世紀に向けた住宅・宅地政策の基本的体系について(答申)」(平成7年住宅宅地審議会答申)においては、中堅所得者等の家賃支出の目安は収入のおおむね20%程度とされているところであり、高額所得者の家賃負担率6.5%はこれらに比べて著しく低くなっている。

(5)高額所得者の居住に伴う影響の試算

事業主体において、高額所得者に対して明渡請求を実施しないことは、前記のとおり、高額所得者のまま継続して居住する期間の長期化を招き、その間、当該住宅が入居を希望している低額所得者に対して提供されないこととなる。

今回、13年度末に入居している高額所得者に対して明渡請求を全く実施していない612事業主体において、13年度末現在入居している高額所得者5,460戸に代わり、民間賃貸住宅の家賃を支払っている低額所得者のうち、政令で定める入居者の収入区分で最も低い区分に該当する者(以下「最低収入区分の者」という。)をそれぞれ当該住宅に住まわせたと仮定した場合、最低収入区分の者の負担する家賃は、民間賃貸住宅の家賃から公営住宅の最低収入区分の家賃に減少することとなる。そして、近傍住宅家賃は民間賃貸住宅の家賃とほぼ同程度になるように設定されていることから、最低収入区分の者が負担している民間賃貸住宅の家賃を近傍住宅家賃に置き換えてその1年間の家賃差額を試算したところ、5,460戸で17億2790万余円(一戸当たりの平均は約31万円)となる。この家賃差額は、公営住宅への入居機会を失うことになった最低収入区分の者が負担する額であるが、かなり過重な負担となっていると思料される。

そして、13年度末において高額所得者が入居している戸数12,048戸について、それら公営住宅の耐用年数全期間において高額所得者が入居し続けるわけではないが、住宅に困窮する低額所得者に同等の住宅を供給すると仮定した場合の費用を各住宅の複成価格(注4)

により試算したところ、その額は約743億円となる。

(6)未申告者について

前記のとおり、未申告者の家賃は、法の規定により近傍住宅家賃とすることとされている。一方、未申告者は、未申告者であることをもって収入超過者や高額所得者と同様に明渡努力義務が生じたり、明渡請求の対象となったりすることはない。したがって、事業主体が未申告者のうち収入超過者又は高額所得者の要件を満たす者に対して公営住宅の明渡しに関し他の収入超過者等と同様な措置を執るためには、税務申告による課税台帳を活用することなどにより収入調査を実施し、収入超過者等の認定を行う必要がある。

ア 未申告者の家賃

表6のとおり、14年度に未申告者が入居している住宅を管理している629事業主体のうち167事業主体では、未申告者(3,903戸)について、近傍住宅家賃を課しておらず、課税台帳を閲覧し把握した収入に基づくなどして家賃を決定していた。そして、これらの事業主体における入居者に対する未申告者の割合は、10年度から14年度にかけて増加する傾向が見受けられた。

| 近傍住宅家賃 | 年度 | 事業主体数 | 全入居戸数 A |

未申告者 入居戸数 B |

未申告率 B/A |

| 課している | 10 | 323 | 1,150,174 | 29,844 | 2.6% |

| 11 | 374 | 1,202,390 | 29,779 | 2.5% | |

| 12 | 421 | 1,275,507 | 30,656 | 2.4% | |

| 13 | 434 | 1,336,742 | 29,389 | 2.2% | |

| 14 | 462 | 1,345,351 | 31,687 | 2.4% | |

| 課していない | 10 | 150 | 131,443 | 2,649 | 2.0% |

| 11 | 172 | 155,699 | 3,661 | 2.4% | |

| 12 | 167 | 156,656 | 5,947 | 3.8% | |

| 13 | 177 | 101,190 | 3,853 | 3.8% | |

| 14 | 167 | 99,096 | 3,903 | 3.9% |

イ 未申告者のうちの収入超過者及び高額所得者の状況

表7のとおり、14年度に未申告者が入居している住宅を管理している629事業主体のうち90事業主体では、未申告者(2,751戸)について、収入調査を行っていないことから、本院において事業主体を通じ確認をしたところ、これらの者の中には収入超過者の要件を満たしている者(387戸)、高額所得者の要件を満たしている者(51戸)がいることが判明した。未申告者に占める収入超過者及び高額所得者の要件を満たしている者の割合は、それぞれ14.1%、1.9%となっており、前記の表2における全体に占める割合11.1%、0.7%より大きくなっていた。

| 区分 | 事業主体数 | 入居戸数 | 未申告者戸数 | うち収入超過者該当戸数 | 未申告者に占める収入超過者該当戸数の割合 | うち高額所得者該当戸数 | 未申告者に占める高額所得者該当戸数の割合 |

| (A) | (B) | (C) | (D) | (E=D/C) | (F) | (G=F/C) | |

| 収入調査不実施 | 90 | 103,075 | 2,751 | 387 | 14.1% | 51 | 1.9% |

| 収入調査実施 収入超過者未認定 |

73 | 331,645 | 10,547 | 1,662 | 15.8% | / | / |

| 高額所得者未認定 | 15 | 74,770 | 2,380 | / | / | 74 | 3.1% |

したがって、未申告者の収入調査を実施しないことは、未申告者のうちの収入超過者及び高額所得者の要件を満たす者に対して法令等で定められた措置を執れないばかりでなく、収入超過者及び高額所得者の収入の未申告を増加させる可能性があると思料される。特に高額所得者の要件を満たす者については、収入の申告の有無にかかわらず近傍住宅家賃が課されるので、明渡請求等の措置を執られないようにするために未申告者となることも予想される。

さらに、未申告者について収入調査を行ったものの、未申告者に対しては収入超過者又は高額所得者の認定は行えないと誤解するなど法令等に対する理解が十分でなかったことなどのため、73事業主体において、収入超過者(1,662戸)の認定を行っておらず、また、15事業主体において、高額所得者(74戸)の認定を行っていない事態も見受けられた。

3 本院の所見

国土交通省では、住宅に困窮する低額所得者に公営住宅を供給する事業主体に対して、支援措置を講じるなど低額所得者の居住の安定のための役割を果たしてきた。また、公営住宅の管理は、事業主体の判断に委ねられるところもあることから、都道府県に通知を発するなどして法の的確な運用及び制度の実効性の確保に努めるよう助言してきているところである。さらに、収入超過者及び高額所得者を含む中堅所得者向けの優良な賃貸住宅の不足を解消するための公的賃貸住宅の整備の促進を図るなど、公営住宅の管理の適正化に向けて努力をしてきているところである。

しかし、公営住宅の管理の適正化に向けて、国土交通省では、上記のとおり努力をしてきているところであるが、法令等に定める措置には実施するか否かの判断が事業主体の裁量に委ねられているものが多いことなどから法の趣旨に十分適合していない事態が生じている。また、事業主体では、法の趣旨に沿った適切な措置及び積極的な取組が重要であるが、実際には、財政的な問題などから収入超過者及び高額所得者へ公的資金により整備された住宅を必ずしもあっせんできるとは限らないこと、事業主体ごとに実施体制が大きく異なり、管理業務を専任する者を配置していない事業主体もあることなどから、収入超過者、高額所得者及び未申告者に対する措置が徹底されるにはなお困難が予想される。

さらに、前記のように公営住宅の整備は、既存住宅の建替事業に重点が移行しており、公営住宅を新規に整備することによる住宅供給は難しい状況であり、また、新規募集の戸数及び空家募集の戸数ともに年々減少していることから、これらの募集により入居を希望する低額所得者の需要を充足することも困難である。

このため、収入超過者及び高額所得者が依然として多数居住していることなどにより、住宅に困窮し入居を希望している低額所得者に必ずしも的確に住宅が提供されていない状況の改善には、なお相当の期間を要するものと認められる。

したがって、公営住宅に対する需要が年々高まっている中で、収入超過者、高額所得者及び未申告者に対する取組について、国土交通省及び事業主体においては、次のような方策を講じるなどして、今後、住宅に困窮する低額所得者に対して的確に住宅が提供されるよう努めるとともに、公営住宅の管理のなお一層の適正化を図ることが望まれる。

(1)国土交通省において、

ア 法の趣旨が公営住宅の管理において十分実現されるよう周知徹底するとともに、収入超過者、高額所得者及び未申告者に対する法令等に定める措置が適切に実施されるよう、事業主体に対する助言等を行うこと

イ 収入超過者及び高額所得者に対するあっせんを適宜適切に行えるよう対策を執ることにより、公営住宅の管理の適正化に資すること

(2)事業主体において、

ア 法令の規定に基づき、収入超過者、高額所得者及び未申告者に対して加算家賃等を課すなど、関係法令の規定を遵守するとともに、法の趣旨が管理の実施面に的確に反映されるよう努めること

イ 入居者等の状況を把握し、今後の住宅需要について更に検討するなどした上、収入超過者及び高額所得者に対する公的資金により整備された住宅のあっせん等に努めること

ウ 高額所得者に対する明渡請求等の措置を適切に行うための要領等を策定していない事業主体においては早急に策定し、その適切な運用を図り、特別な事情のない場合には明渡請求を行うことにより、公営住宅の有効な活用を促進するように努めること

エ 高額所得者に対して明渡請求を実施し、明渡期限が到来した後は倍加家賃相当額を徴収するなど、速やかな明渡しを促進するよう努めること

オ 未申告者に対しては、収入を申告することの重要性を認識させること。また、未申告者の収入調査を確実に実施し、収入超過者又は高額所得者の要件を満たす者については、適正な措置を実施すること